Possibilité d' ouvir plusieurs PEA ?

"Probablement parce que l'administration fiscale n'accorde qu'un seul avantage fiscal par détenteur de PEA."

pourquoi la règle est-elle différente pour l' assurance vie ?

elle bénéficie aussi d' un avantage fiscal

n'y a t-il pas une certaine inégalité...

Concernant le manque de proposition d'investissement soulevé, il faut avoir en tête que la proposition d'investissement :

• se doit éventuellement être sécurisé ( ce qui peut coûter de l'argent à la banque)

• se doit séduire le client : il faut donc l'élaborer et donc faire des études, des analyses, etc.

• se doit éventuellement rapporter de l'argent à l'investisseur

• se doit éventuellement de limiter le risque d'exposition de l'investisseur

Au final, ça prend du temps, ça coûte de l'argent, ça augmente les frais et ça rapporte peu si l'on tient compte de ces 4 axes.

La meilleure chose qu'on puisse faire à se sujet, c'est de se former, de se documenter et de prendre son destin en main.

On n'est jamais mieux servi par soi-même ( … à condition de le vouloir vraiment !)

Beaucoup de gens attendent que les poulets rôtis tombent tout cuit dans l'assiette exactement comme les arbres montraient au ciel…

Probablement parce que l'administration fiscale n'accorde qu'un seul avantage fiscal par détenteur de PEA.

C'est ainsi simple et très facile à contrôler : ce sont le banques qui doivent le travail de vérification et ça éviter donc d'avoir à traiter des entourloupes.

Pour rappel, c'est l'administration fiscale qui régit le cadre du du PEA.

on peut avoir plusieurs contrats d' assurance vie

pourquoi ne pas avoir la possibilité d' avoir plusieurs PEA ...

je sais gars d' 1 vous avez déjà répondu...

Exactement !

Il est écrit : "offre limité d'ETF ou d'actions "

Il faut juste traduire ces imbécilités en langage courant…

Message complété le 02/07/2026 10:52:50 par son auteur.

Je ris encore de lire : "interface peu moderne"…

Pour ma part, je constate que sur 2 banques, les modernisations de sites n'ont pas été très concluantes et souvent le blabla nuit à l'efficacité. Avec le temps, les sites boursiers deviennent des usines à gaz, il est souvent plus difficile de s'orienter.

Je constate encore que l'on nous balance régulièrement des nouveaux gadgets, mais qu'on se révèle incapable de conserver un historique annuel des années précédentes sur les PEA en ligne.

Le plus dur reste souvent de faire simple…

C'est marqué plus bas dans la photo du texte que tu as posté, et c'est une ânerie récurrente qui circule, y compris dans les médias financiers…

Message complété le 02/07/2026 10:45:57 par son auteur.

Il est écrit : "offre limité d'ETF ou d'actions"

Il faut juste traduire ces imbécilités en langage courant…

"Concernant le manque de titres éligibles au PEA : de qui on se moque ?"

heu ! qui parle de ça ?

Bonjour,

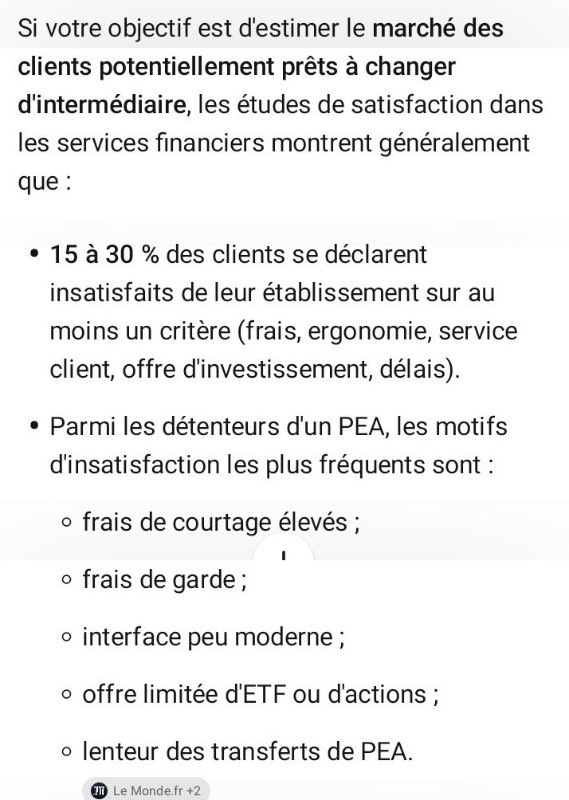

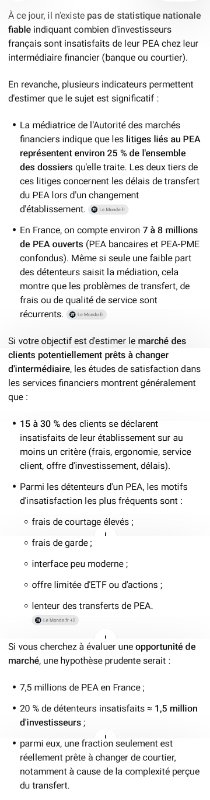

je note : "le but étant de donner la possibilité de ceux qui sont mécontents de leur intermédiaire financier ( difficulté de fermeture/transfert) ou de leur plan lui-même ( trop de frais par exemple) de pouvoir aller voir ailleurs facilement..."

Vu la liste des problèmes soulevés que je lis, je vais répondre car certaines faussetés m'agacent fortement …

• Difficultés de transferts : Si on veut transférer un PEA dans une banque connue en France, c'est assez facile : il suffit d'aller voir l'établissement choisi, et la banque s'occupe de tout…

Il faut en en général à minima un mois, notamment à cause des régularisations et de prélèvements de la TFF, des versement de dividendes sur le compte espèce PEA qui se font sur un mois calendaire. Donc organiser son transfert un peu avant la fin du mois est préférable à un début de mois.

Détenir de titres européens sur un PEA allonge le délai à cause de procédures spéciales, propres aux titres étrangers détenus en PEA.

Transférer son PEA implique le gel de positions durant la durée du transfert afin que des comptes certifiés puissent être transférés au nouvel établissement détenteur… Il faut donc bien choisir son moment boursier pour faire son transfert.

Les détachements de dividendes en cours ralentissent le délai de transfert… Là aussi choisi sa période.

Choisir un gestionnaire peu connu du marché bancaire et non français peut allonger les durées de transfert… Et inversement, réintégrer un PEA détenu par un gestionnaire étranger peut s'avérer compliqué à cause par exemple de non existantes de relations bancaires avec ces établissements, et de non existence de conventions bancaires…

Il est alors nécessaire de vérifier de manière plus appuyée ce qui est transmis…

Concernant les frais de transfert, en général, la banque qui réceptionne le PEA repris accepte de prendre à sa charge les frais de transfert, mais faut demander et souvent avoir d'autres comptes ouverts est un plus.

Si vous allez vers un intermédiaire bancaire low cost, faut pas s'étonner qu'il refuse de vous prendre en charge les frais de transfert : on peut pas avoir le beurre, l'argent du beurre et le k.û de la crémière…

La dématérialisation totale du PEA en passant par un courtier internet peut se révéler embarrassante dès que des problèmes se présentent. Avoir un conseiller financier attitré ( même si il change régulièrement) évite d'errer sur un serveur vocal truffé d'IA avec des réponses plus approximatives…

Concernant le manque de titres éligibles au PEA : de qui on se moque ? En général, ceux qui sortent ces arguments sont assez bas du front et n'ont pas lu les règles comptables et fiscales qui régissent les PEA. Par définition, l'administration fiscale gère les valeurs françaises et celles dont les pays européens ont passé des accords fiscaux avec la France. Donc se plaindre que l'on ne peut pas y mettre des valeurs américaines ou anglaises est parfaitement crétin…

Avec le temps, je constate encore que beaucoup de ceux qui plaignent ne font pas beaucoup d'effort pour comprendre et encore moins pour lire afin de s'informer correctement : à l'ouverture, quand on signe, on est sensé avoir été parfaitement informé, mais encore avoir lu, les règles de fonctionnement, de gestion qui régissent le contrat d'ouverture d'un PEA…

Ainsi donc, une grand partie des mécontents reportent sur autrui, et reprochent à autrui ce que souvent ils se refusent à faire par paresse, ou en s'auto-justifiant que ça va être trop compliqué…

Voilà…

pour être plus clair, si besoin est...😄

la question est : Possibilité d' ouvrir plusieurs PEA ?

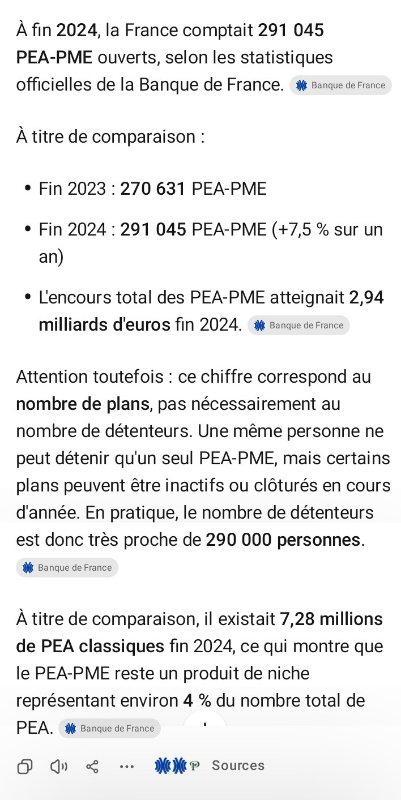

et non pas Possibilité d' ouvrir plusieurs PEA ou/et PEA PME, ce qui n 'est pas la même chose

le PEA PMEétant une enveloppe différente puisqu' on ne peut pas y loger toute action de son choix

de plus le PEA PME n' intéresse pas grand monde si je ne m' abuse quand on voit le nombre famélique de détenteurs

le but étant de donner la possibilité de ceux qui sont mécontents de leur intermédiaire financier ( difficulté de fermeture/transfert) ou de leur plan lui-même ( trop de frais par exemple) de pouvoir aller voir ailleurs facilement...

Et d'autres d'apprendre à lire, voire même apprendre l'empathie

Encore mieux ça...

" Tant pis pour ceux qui, pour une raison ou une autre ne sont pas satisfaits de leur PEA alors... "

Oui. Il peuvent faire autre chose... Mots croisés, tricot, jeu du morpion, ...

Faire des stages pour apprendre à exprimer clairement leurs pensées (très bien, ce dernier) ^^

Tant pis pour ceux qui, pour une raison ou une autre ne sont pas satisfaits de leur PEA alors...

Personnellement, je ne vois pas l'intérêt de saucissonner en tranche le PEA…

Ça peut devenir rapidement emmerdant car souvent la tentation peut être grande de reproduire ce qu'on fait ailleurs au lieu de diversifier ses actions.

Il est plus facile de diversifier 1 grosse enveloppe que 2 moitiés d'enveloppes d'autant que de plus en général, on n'a pas 50 locomotives de portefeuille, mais plutôt un nombre très réduit…

Je pense encore qu'un portefeuille divisé en 2 ne produit dans le temps pas la même performance qu'un seul portefeuille : c'est difficile d'avoir à chaque fois une vision d'ensemble des 2 réunis… Et ça impactera la performance de l'ensemble.

A noter que ça divisera encore en 2 le calendrier de distribution des dividendes : ce qui est pénalisant pour réinvestir régulièrement et profiter d'opportunités à l'achat.

Ça alourdirait selon moi la gestion et le suivi.

Pour ma part, j'ai déjà à suivre plusieurs comptes à suivre.

C'est quasi un vrai boulot : si on veut le faire bien car ça demande du temps.

Il faut encore ajouter encore qu'avec des donations aux enfants, ça divise naturellement les choses à suivre et ça multiplie les comptes.

Incroyable le nombre qui répond sans avoir vraiment lu ou même essayé de comprendre ce que d'autres ont tenté d'expliquer auparavant...

Dommage !

Ouvrir plusieurs PEA ?

A quoi bon multiplier à l’envi le Nb de PEA ? Quel en serait l’intérêt ?

Songer aussi que la multiplication de PEA alourdirait la gestion.

Méfions-nous : les cadeaux de Bercy sont très souvent des cadeaux empoisonnés, des pièges à gogos

A savoir aussi que les PEA sont nominatifs, et que en cas de décès, le PEA passe dans la succession, donc en capital imposable plein pot.

Frais de négo vente et rachat + imposition sur les éventuelles PV + droits de succession + taxes sociales, plus les démêlés avec les banques, le notaire, et l’Administration fiscale.

Et les « conseillers » des banques sont des vendeurs de produits maison, mais jamais des experts en conseils fiscaux. Donc, ce sont des distributeurs de mauvais conseils. Certains « conseillers » de banque n’y connaissent absolument rien.

J’ai eu le cas dans ma famille .

La multiplication de PEA sera synonyme de multiplication des emmerdes citées ci-dessus.

Fini les avantages et exonérations promises à l’ouverture.

Le PEA est certes attractif , ...tant qu’on est vivant.

Et même la rédaction d’un testament ne change rien à la chose.

Quand on est du gibier fiscal, on est du gibier. Mort ou vif.

OK, dans ce cas, c'est différent et l'on vous comprend mieux :

Vous voudriez avoir le même montant de plafonnement d'un plan sur 2 PEA distincts, c'est bien ça ?

OK jusque-là, et pourquoi pas, si ça vous arrange... Mais dans quel(s) autre(s) but(s) alors?...

Parce que, pour l'instant, cette solution n'apporte rien de mieux, en l'état, à ce que l'on a déjà avec un seul PEA.

( si ce n'est que d'en complexifier la gestion )

Donc pour moi, je reste contre cette idée car "il est grand temps de réfléchir !" plutôt.

Moi je ne propose pas ça

"Vouloir encore en augmenter le plafond comme vous le souhaitez..."

Mais

"le montant maximum de 150000€ sur le PEA peut être divisé par 2 si c' est là le problème (deux PEA ne dépassant pas 75000€ par exemple)"

" à quand la possibilité d' ouvrir plusieurs PEA

...

je pense qu'il n' y aurait pas grand monde contre, n' est-ce pas ?

il est grand temps d' agir ! "

Je suis contre.

Le PEA et plus encore, le PEA PME ETI est l'exception franco-française (que l'UE voudrait bien voir disparaître, d'ailleurs. Encore une pierre dans le jardin !) qui donne la possibilité pour des gens peu fortunés mais qui veulent aider les entreprises françaises contre actions, d'apprendre la Bourse et de pouvoir espérer faire un peu mieux que le ' rapport ' si minable que leurs procurent les livrets réglementés une fois l'inflation déduite (ce qui n'est jamais dit, bien sûr !) ^^

L'évolution du PEA dans le temps permet de soustraire davantage dr plus-values de cessions à l'impôt puisque le plafond d'investissement est successivement passé de 100 000 € à 150 000 €, puis, avec l'apparition du PEA PME, d'augmenter ce plafond (global) à 225 000 €. Soit plus qu'un doublement - ce qui est me semble-t-il satisfaisant.

Vouloir encore en augmenter le plafond comme vous le souhaitez ne pourrait que galvauder un système qui permet, pour une fois et en laissant courir des risques inhérents aux placements en bourse aux détenteurs des plans, de ne moins confisquer de leurs économies aux plus démunis.

Les nantis n'ont que l'embarras du choix, en contrepartie.

Forum de discussion Patrimoine

202607021342 1105413