peut on vivre de la bourse

J'ai écris : "« …Ça nécessite une connaissance approfondie en matière de bourse, de math, de compta, d'analyse comptable, mais aussi de fiscalité… »

Parce que tout simplement , ça permet justement de valider des décisions intuitives et d'apprendre donc à se faire confiance en s'appuyant sur des mécaniques de réflexion, éprouvés.

Ça aboutit à se faire sa propre opinion et à prendre soi-même ses décisions de mouvements dans le portefeuille dans une unité de temps que l'on s'accorde. C'est loin d'être une chose acquise et aisé : pour certains, à ce sujet, une vie ne suffit pas…

Tout ce que l'IA par exemple ou un robot de trading se saura jamais faire…

@rollier1

Vous n’avez pas fait une erreur en parlant de 5%. Oui il y a des actions du CAC40 qui ont servi ce taux en 2025.

Mais si vous faites la moyenne sur les 40 actions du CAC40 vous constaterez que d’après l’étude du magazine « Le Revenu » :

« Le rendement instantané de l’indice CAC 40 ressort à 2,8%. La moyenne de long terme est de 3% »

Donc pas d’erreur de ma part non plus 😜😜😜

Notre différence provient du fait que je parlais de l’intégralité du CAC40 et vous des actions égalant ou dépassant les 5% de rendement.

Nous avions donc en quelque sorte raison tous les deux.

J’insisterai juste sur un point. A la demande d’infos faite par des particuliers qui aimeraient s’intéresser à la Bourse lorsqu’on leur parle de dividendes il faut bien insister sur le fait que ce versement entraîne d’office une BAISSE IMMÉDIATE de l’action concernée. Tous ne sont pas toujours conscient de ce fait.

Pour vous taquiner et vous confirmer que je ne suis pas obnubilé par TotalEnergies j’ai vendu ce matin une partie de ma ligne d’un ETF (Amundi PEA Nasdaq 100 UCITS ETF Acc). 10% de plus-value en 1 mois. Et comme cet EFT ne distribue pas de dividendes il n’y a pas matière à réflexion. Je précise ligne détenue sur un CTO (un peu plus fiscalisé c’est vrai)

@Gars d1

Bon résumé pour les débutants. Une seule petite remarque :

« …Ça nécessite une connaissance approfondie en matière de bourse, de math, de compta, d'analyse comptable, mais aussi de fiscalité… »

Je ne crois pas qu’il faille des connaissances « approfondies » dans toutes ces matières. Surtout que dans le contexte mondial actuel la réflexion est mise de côté au profit d’une forme… d’instinct.

Par contre 100% d’accord avec « le contrôle de ses émotions » qui est effectivement notre principal et dangereux adversaire.

Serrer les coudes ?

Oui peut être, mais avec qui ...?....

Je conseille aussi de quitter ce pays à partir du moment où il y a trop d'un côté de personnes qui ont besoin de l'argent du travail des autres....

La retraite dans 2 ans !

Je pense que c'est possible en binôme.

Un jeune utilisant des robots qu'il se programme avec une certaine compétence

et un "vieux" ou "moins jeune", fort, très fort même, avec une expérience, et ses outils décisionnels.

"Peut on vivre de la bourse…"

Au regard des expérimentations et expériences suivies, sauf chance du débutant, et à condition d'être assidu, de se perfectionner et de se remettre en question en tirant les leçons de ses erreurs, il faut entre 3 et 5 ans pour arriver à se continuer avec une grande RIGUEUR un portefeuille de placement, investi en diversification et qui rapporte du dividende.

Ça nécessite une connaissance approfondie en matière de bourse, de math, de compta, d'analyse comptable, mais aussi de fiscalité. C'est donc pas à la portée de toute le monde.

Se donner les moyens restent une possibilité, mais y arriver est une autre paire de manche.

En général, ceux qui y arrivent ne pensaient pas y arriver et inversement, ceux qui pensent y arriver, n'y arrivent pas.

En fait, il faut une sagesse infinie en terme de contrôle de ses émotions, afin de ne pas devenir l'ennemi de son bien. Il faut avoir une largesse d'esprit, une souplesse d'esprit pour intégrer que les risques de variations dans l'année boursière peuvent évoluer dans une fourchette de -30 à +15 à 20 %, sans pour autant gagner de l'argent, ni en perdre…

"Ni en perdre" reste le point le plus décisif et le plus compliqué à gérer.

Mais, revenons sur le dividende, c'est pas tout car en compte titre, il faut déduire la CGS+CRDS + Flat tax (ou imposition). Au final, il reste seulement un peu plus des 2/3 des dividendes.

Pour augmenter le rendement du dividende, il faut laisser courir des plus values : ce qui n'est pas chose aisée quand à savoir sur quel titre, c'est possible et encore sur quel titre, la plus value est transitoire est risque de retomber à zéro.

Il faut encore noter que durant ces 3 à 5 ans, le portefeuille sera soumis à de forts risques de pression baissière comme dernièrement depuis 2020 ( 3 jambes de Krack en 2020, Pétrole, COVID, Confinement, + 2 guerres Ukraine / Iraq).

Il faut encore avoir conscience qu'en vivre sous-entend impérativement que les chiffres progressent, hors ces dernières années : les chiffres montrent qu'il faut intégrer dans l'équation à minima une année de perte, voir 2…

Cette perte à quantifier au niveau du risque est principalement liée à la capacité de gestion du risque de la part du détenteur de portefeuille. Avec de bonnes décisions et un bon choix de valeurs, tu peux espérer ramener un environnement de pertes annuelles de -10% à -2%, mais cela n'est possible souvent qu'en réinvestissant les dividendes sur des points bas.

Ce qui veut donc dire que sur une année, comme celle-là, il est impossible d'en vivre : L'erreur principale consistera à vendre du capital ( notamment en perte) pour générer du revenu. Au final, le système voulu au départ se dégrade alors subitement et devient plus compliqué à gérer. L'investisseur est alors tenté d'accélérer les rotations dans son portefeuille, voyant de nouvelles possibilités de se refaire, il s'éloigne de ses stratégies et finit par manger une grosse partie de son capital.

Ça devient intenable et il retourne alors chez "Poule Emploi", mais sur son CV, on n'a que faire de son expérience dans le trading qui s'est mal fini, et dont il a bien du mal à parler de comment ça s'est terminé…

Message complété le 24/04/2026 11:02:48 par son auteur.

CORRECTION : lire "il faut entre 3 et 5 ans pour arriver à se CONSTITUER avec une grande RIGUEUR un portefeuille de placement"

🙄

Ce n’est pas moi qui a parlé d’erreur de ta part.

C’est toi qui a vivement contesté 5% alors que c’est parfaitement réalisable. Sauf erreur grossière de ma part, bien entendu. En tant que sachant, tu vas mettre le doigt dessus, je n’en doute pas.

@webmaster

Conseiller de s’expatrier ?

Ah non pas vous. Dans un pays en difficulté qui va au devant de gros problème, il vaut mieux se serrer les coudes.

Que ceux qui veulent aller voir ailleurs, et c’est leur droit, le fasse mais de là à conseiller de quitter le navire il y a un fossé que personnellement je conteste.

@rollier1

Je parlais de la moyenne des dividendes versés au CAC40 et je précisais 3% BRUT. Est-ce une erreur de ma part ce montant ?

Pour vivre de la bourse il y a un élément qu'il ne faut pas occulter à partir du moment où cela devient votre source principale de revenus et votre activité principale.

Nous sommes en France et donc bien évidemment le fisc et l'Urssaf arrivent en première ligne pour vous expliquer que c'est une activité professionnelle et qu'en l'occurrence elle sera taxée comme n'importe quel indépendant. Il faut donc structurer cela comme une entreprise avec frais divers, charges sociales, etc. Et là évidemment il faut un très gros capital.

Une stratégie pourrait être de commencer à s'expatrier dans un pays où vous n'aurez pas besoin de cette organisation et où les plus-values et les revenus de dividendes ne sont pas taxés. Ça fait déjà la moitié du travail.

Ah !

C'était le moment où on remet le pendule a l'heure là non 🙂↔️ ...?....

De rien, c’est gratuit 🙂

Désolé d’avoir apporté ma réponse à une question claire « Peut-on vivre de la Bourse ? », réponse entachée d’erreurs grossières.

Promis, la prochaine fois je m’abstiendrai vu que j’ai la prétention d’être un « sachant » alors que je ne suis que «Roro-le-neuneu». Merci du rappel 👍

@rollier1

Merci de vos bons conseils. J’essaierai de rester « dans le sujet ».

J’oublie toujours qu’il y a les sachants et les autres 😜😜😜

5% c’était pour imager votre propos ?

Ah d’accord. Alors… imageons.

Comme écrit précédemment, n'est pas rentier qui veut, quand bien même il aurait du potentiel au départ.

La somme de 500 000 € envisagée plus avant est rarement disponible chez un jeune ou un débutant, sur ses revenus propres s'entend. (Bien sûr, tant mieux pour ceux qui le pourronnt mais ils ne sont pas légions.)

Elle le devient généralement au fil du temps, par accumulation ou par les "économie" réalisées "mécaniquement" (fin de remboursement de prêts conséquents - immobilier notamment, héritages, donations, départ des enfants du foyer, amoindrissement des frais généraux concernant ces derniers, ...) et pour peu que l'on ne soit pas trop "cigale" que "fourmi".

Selon moi, ce qui importe c'est de respecter quelques règles simples dès que l'on choisit de placer ses euros en Bourse.

1 - obligatoire et sans aucune dérogation, NE PAS investir L'ARGENT QUI EST NECESSAIRE POUR VIVRE ; et, s'il s'agit de vos propres économies, NE PAS INVESTIR tout d'un coup sans rien y connaître (sauf à avoir un bon mentor pour conseiller !) ;

2 - en corollaire, prendre le temps de s'aguerrir, car il est possible de "jouer à faire semblant", par le biais de portefeuilles fictifs et ainsi d'APPRENDRE à VIE de ce que l'on aura pratiqué durant ces 'apprentis-sages", surtout de ses erreurs !

Ce temps investit n'est donc pas perdu, et l'argent - à l'inflation près -, heureusement, non plus ! On apprend de ses erreurs, mais on n'a pas tous eu la chance d'apprendre en ligne (et via un bon forum) ;

3 - cette attente vous permettra (peut-être) aussi (et surtout) d'éviter un krach et l'effondrement boursier qui s'ensuit ;

4 - car vous aurez peut-être l'occasion d'entrer sur le marché au moment idéal : celui qui achète bas gagnera, mécaniquement, toujours plus que cet autre qui aura acheté plus haut, dans le grand bain ; de manière générale, il est conseillé de procéder par touches successives, de lisser ainsi vos investissements et de mettre progressivement un, deux, puis plusieurs "chevaux' dans vos écuries ;

5 - cette règle générale DOIT (ou devrait) devenir un réflexe ensuite, lorsqu'on vole de ses propres ailes : Acheter bas, Vendre haut ; une maxime qui fait l'unanimité, dans ce forum

6 - si acheter bas tombe sous le sens et sans trop de risque d'erreur, il n'en va PAS DU TOUT de même pour trouver le bon moment, l'apex où vendre / prendre ses bénéfices ; il faut rester informé, cela s'apprend et, dans ce domaine je n'ai aucune religion sauf de rester curieux, attentif, continuer d'apprendre et de retenir, car ce dont je suis certain, en revanche, c'est qu'on n'a jamais fini, sur ce plan !

7 - ensuite, on peut "sécuriser ses gains", ou tenter de le faire, du moins... Et c'est sans doute là qu'intervient la notion de dividendes pérennes et copieux que préfèrent certains que rebute la quête de nouvelles valeurs "en devenir" (ou qui ne se sentent "pas assez sûrs" pour cela, ou...), et que d'autres, à l'inverse, envisagent d'acquérir pour continuer d'engranger des plus values (PV) avec des "chevaux frais" ;

8 - Une p'tite mention spéciale pour les jeunes - qui veulent souvent s'enrichir très vite :

les futures fourmis, accumuleront temporairement dans leurs livrets (faute de mieux) puis basculeront leurs euros dans les enveloppes PEA * pour continuer de faire leurs pécules 'tranquilou' et sans stress !

Le temps travaille pour vous et très souvent, mieux que vous ! (de l'utilité de connaître la règle des intérêts composés, notamment) ;

les cigales n'auront peut-être pas tort de vouloir profiter de la vie via leurs gains et choisiront plutôt dans ce cas le CTO ;

mais, pour les deux catégories, la Bourse n'est pas un casino et le "trading" est un miroir aux alouettes !

* PEA "jeune", PEA, PEA/PME et, PEE, éventuellement ;

« Il n’y a pas photo entre choisir la plus-value (plus de 30%) et l’attente du dividende annuel à venir (0,85 € X 4) »

Hors sujet 🙃

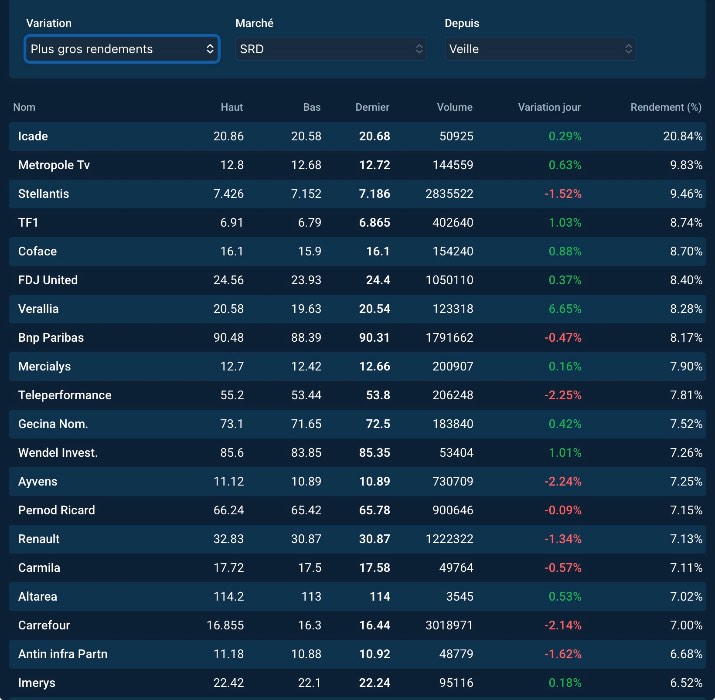

À part ça, des boites comme BNP ou Wendel, particulièrement saines, méritent l’attention du « rentier boursier ».

🙂

@Rollier1

Ok effectivement TF1 verse un beau dividende mais regarder son évolution sur 1 an…. ou même Stellantis.

Attention aux dividendes, vrai miroir aux alouettes.

Mais comme je disais ce n’est que mon avis.

Je ne focalise pas vraiment sur TotalEnergies mais c’est tout de même un bon exemple sur ces 3 derniers mois.

Il n’y a pas photo entre choisir la plus-value (plus de 30%) et l’attente du dividende annuel à venir (0,85 € X 4)

Chacun son truc.

5% était là pour imager mon propos et ne représentait pas une « moyenne ».

De plus, on trouve beaucoup de titres qui servent plus de 5% de « rendement »

Faut pas rester focalisé sur TotalÉnergie 🙃

https://www.abcbourse.com/palmares/palmares

@rollier1

Le rendement moyen DES DIVIDENDES du CAC40 par action est de 3% brut en 2025.

On est assez loin des 5% que vous annoncez.

Quand on dit « vivre » de ses gains boursiers il ne pourra pas s’agir d’un PEA mais d’un CTO et donc les dividendes seront taxés chaque année au titre de la PFU. (31,40% depuis 2026) Soit NET un rendement autour des 2%

Donc pour pouvoir bénéficier un revenu annuel de 20 000 euros (léger pour vivre) je vous laisse faire le calcul mais on est très très loin de 400 000 euros.

Bien sûr on peut rechercher les quelques actions les plus rémunératrices en dividendes mais sans oublier qu’un dividende versé diminue immédiatement d’autant la valeur de l’action, on est donc essentiellement tributaire de l’évolution de l’action dans le temps.

La Bourse n’est ni un Livret A, ni une Assurance Vie, ni un rendement à taux fixe.

Il faut être absolument certain de ne pas avoir besoin du capital investit. Dans le cas contraire on peut être amené à sortir à un moment qui ne sera pas forcément idéal.

On peut gagner en Bourse mais pas sur les dividendes qui ne sont que la cerise sur le gâteau, on peut gagner mais c’est sur les mouvements (achats/ventes), c’est à dire les plus-values réalisées et là c’est déjà plus subtil.

Rappelons que d’après une étude de l’AMF 89% des particuliers qui gèrent seuls perdent de l’argent en Bourse…

Alors prudence.

Mais bon, si vous êtes propriétaire de votre résidence principale, si vous avez déjà fait le plein des placements traditionnels, un salaire ou une retraite convenables et qu’il vous reste quelques sous ça se tente… à vos risques et périls.

Ceci n’est que mon avis perso.

Adage :

« Avec la Bourse, on peut se faire une petite fortune à condition d’en avoir une grande au départ » 😜

Blague à part, en investissant sur des des actions « à dividende » et en espérant qu’elles le versent ad vitam eternam ou en étant assez malin pour savoir changer de monture (à dividende) à temps, oui, c’est possible. Par contre l’investissement de départ va être très lourd pour en vivre …

Imaginons que tu souhaites 20.000€ net annuel, à 5% de « rendement », il te faudra investir 400.000€… Beaucoup d’argent au départ pour vivre chichement 🙄

Pour compléter je pense que les plus values moyennées doivent exceder de tres loin ses besoins pour vivre car il faut s'attendre à ne pas pouvoir vendre donc utiliser des plus values pendant des periodes allant de quelques mois à quelques années donc il faut que la précédente vente ait couvert le besoin...chaud

Par contre en complement de retraite par ex et a condition d'avoir une vrai rigueur : des que j atteint ce seuil et ce pourcentage je vends pour completer mes revenus quels que soient les analyses ou ma conviction et je ne cede pas au je vendrai plus tard ca serait dommage de vendre maintenant alors que ca monte et que bouzouf dit que le potentiel est de +30%.....

Oui bien sûr.

Il faut avoir un portefeuille de 500 000 € qui rapporte 5% par an en moyenne.

Bien entendu tu devras vivre qu'avec les plus values.

Forum de discussion Je débute en bourse

202604241146 1285