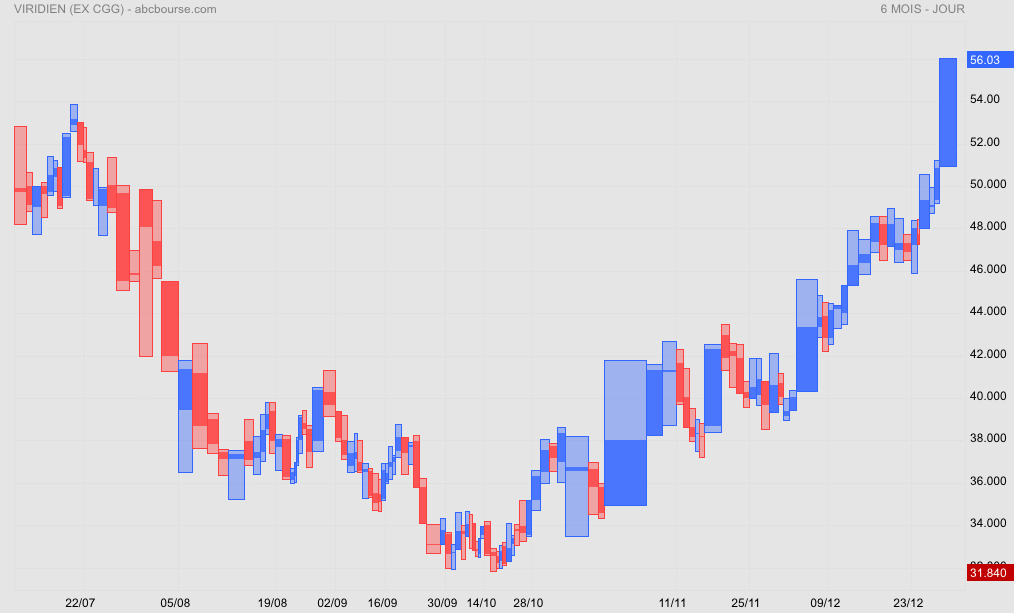

le throwback évoqué sur dernier post est bien en cours sur ligne des 60

sur mon post du 14/01 sur cette même file j'écrivais : """""en vision bull, consolider le passage des 60 pour atteindre 75"""

La résistance vers les 60 est défoncée, il y aura peut être un retour dessus en throwback avant de repartir

une autre grosse résistance à 130 puis un gap à refermer à 196.15 ?

mm7 passée positive c'est bien ça pour le bull en mensuel

63.86 à dépasser !

Nous sommes donc tous d'accords ! : l'audace et l'intuition vous envoi dans la stratosphère où les abîmes.

Conseil : Attendre un retour sur les plus bas...où regarder les plus hauts.

« Les meilleurs affaires se réalisent aussi lorsque l’audace se conjugue à l’intuition »

Comme les pires 😉

je note : "Gars D’1, écoutez-vous de temps à autres votre intuition ?"

C'est bien pour ça que je m'en suis débarrassé…

: )

Gars D’1 : investir , c’est aussi savoir faire preuve et d’audace et aussi je vous l’accorde de discernement .

Les meilleurs affaires se réalisent aussi lorsque l’audace se conjugue à l’intuition

Aussi, bien que très prudent , mon intuition me souffle que CGG ( euh pardon VIRIDIEN, l’ancien nom n’est pas un bon souvenir, à raison 😅) est en route pour monter « assez » haut .

Gars D’1, écoutez-vous de temps à autres votre intuition ? Même lorsque les bilans vous parlent ?

depuis le temps qu'on promet un assainissement…

Pas de souci encore une fois, les résultats devraient être décevants.

Contrairement à Vallourec, CGG (Viridien) n'a absolument pas démontré sa capacité à être de nouveau rentable et capable de générer un remboursement effectif et conséquent de sa dette qui recule très petitement dans un contexte pourtant favorable.

C'est juste actuellement un effet d'aubaine sur fond de hausse du secteur parapétrolier face à la désertion et les déboires de l'électrification…

Ajoutons encore que l'on a regroupé récemment et qu'on a changé de nom pour faire oublier le passé : attention aux pieds dans le tapis…

J'en avais pris un peu, je m'en suis débarrassé en 2024 en perte dans la chute après regroupement…

en vision bull, consolider le passage des 60 pour atteindre 75

Et donc l'idée idéalisée aurait été de discuter sur, selon chaque intervenant, de son propre money-management et ce qu'il aurait fait en fin d'hebdo 1 et ainsi de suite.

Exemple:

-les uns auraient choisi l'option maintenir ses positions jusqu'à fi 2025

-d'autres auraient pris leurs plus-values en totalité pour aller voir ailleurs sur une autre opportunité

-D'autres mettraient en place selon leurs outils de money-management un dégagement partiel.

Perso j'aurai dégagé 503 CGG vendredi soir avant la clout sur les 855 CGG du départ.

Donc voilà ma conception d'un forum de bourse, hélas ...

Donc fin de cette file pour moi, et vous souhaite un bon week-end, et pour lundi une bonne reprise de vos files habituelles avec son ronronnement si particulier et ses "chinoiseries" réciproques.

et ben dis donc !

ca fait un loooong moment que je n’étais pas revenu voir cgg mais la c carrément la fete !

Oui en effet, quasiment impossible de comprendre (un seul membre Fredo) commence tout doucettement à avoir pigé certaines bases du Pile ou Face) et construit sa première base de données et son premier outil.

Cette voie est surprenante et défie la vision classique sur les indicateurs fournis sur tous les sites boursiers.Je la poursuis donc avec assiduité car elle me semble au minimum originale.

Admettons qu'un membre ait pris les smarties disons à la clôture du post des smarties conseillées en double entrée (voir plus bas, s' il y a un curieux)

J'ai bien dit "admettons" supposition purement théorique, ce membre aurait, en gros Plus de 4000 euros de plus-values.

Évidemment tout le travail consistera à effectuer un money-management adapté, avec l'autre entrée, puisque j'avais évoqué la "double entrée"

En utilisant les données equivolume que fourni abc et ce jour ou il explique comment l’appliquer tu vois immédiatement la force du jour

en réponse à ta demande...

Volumes anormaux sur la séance du jour: Viridien (ex CGG)

Actualité publiée le 02/01/25 17:40

Au cours de cette séance boursière du jeudi 2 janvier 2025, des volumes d'échanges particulièrement élevés ont été détectés sur le marché français.

Aujourd'hui, c'est l'action Viridien (ex CGG) qui se distingue, avec des échanges en progression de +203% par rapport à ceux enregistrés au cours des cinq dernières séances. Cela a représenté 1,00% de son capital.

En vision bull faudra viser les volumes hebdo pour confirmer cette tendance subitement très haussière. Pour le moment les volumes ne sont pas encore foufous !