Les Pompiers de la finance... Pas mondiale - Page 9

Cours temps réel: 8 088,24 0,89%| Cours | Graphes | News | Analyses et conseils | Composition CAC 40 | Historiques | Forum |

Le grand bond en arrière toute !600 millions de cameras à reconnaissance faciale seront bientot installées en chine.

Voilà comment une entreprise chinoise devrait prochainement devenir la plus puissante du monde en terme d'information : elle devrait détrôner les GAFA et autres âneries des réseaux. Et oui, les chinois sont plus malins : plutôt que de laisser les gens se connecter et livrer des informations sur leur vie, ils ont choisi une méthode plus rapide et surtout à laquelle aucun individu dans le périmètre n'est sensé y échapper. La surveillance de masse généralisée n'est donc plus une utopie et encore moins de l'anticipation ou un mauvais scénario de science fiction.

Ainsi donc notons : "Ce prototype de technologie de reconnaissance faciale conçu par la chaîne gouvernementale chinoise CCTV, destinée au contrôle des rues et lieux publics, donne un aperçu assez effrayant du niveau de surveillance vers lequel se dirige le pays. Dans la vidéo explicative ci-dessous, relayée par Digg, on constate que ce système est en mesure d’identifier les personnes présentes dans une voiture, les motards, les cyclistes, les gens dans les escalators ou encore dans le métro, évaluant même les degrés de similarité avec la cible qu’ils recherchent, par exemple.

Le Wall Street Journal a expliqué l’intention du régime chinois d’installer quelques 600 millions de caméras à reconnaissance faciale CCTV dans le pays – soit une pour trois personnes, alors qu’il en existe déjà 176 millions aujourd’hui. Le pays est aidé dans sa tâche par l’obligation pour tout citoyen de plus de 16 ans d’enregistrer auprès des autorités une photo d’identité. Une réalité un peu trop proche de la fiction…"

.

Message complété le 14/12/2017 09:00:13 par son auteur.

|

Répondre

|

L'Insee prévoit une accélération de la croissance en 2017 (+1,6%)

Un vent favorable devrait continuer de souffler sur le marché action "France". Et c'est intéressant car le gouvernement se trouvera porté dans ses réformes par une dynamique d'activité et d'entreprise. Bref, de bonnes conditions pour tenter de redresser la barre.

Notons : "L'embellie se confirme bel et bien dans l'Hexagone: la croissance économique devrait accélérer en 2017 pour atteindre 1,6%, un niveau "inédit" depuis 2011, permettant au chômage de poursuivre son reflux, selon la note de conjoncture de l'Insee publiée mardi.

"L'économie française affiche une croissance solide depuis deux trimestres, qui ne faiblirait pas d'ici la fin de l'année", a résumé Dorian Roucher, chef de la division Synthèse conjoncturelle à l'institut national de la statistique, lors d'une conférence de presse.

Dans le détail, le produit intérieur brut (PIB), qui a progressé de 0,4% au premier trimestre, devrait augmenter de 0,5% aux deuxième et troisième trimestres, puis de 0,4% au dernier trimestre 2017, selon l'organisme public. En 2016, la croissance avait atteint 1,1%.

Le taux de chômage devrait pour sa part poursuivre sa baisse entamée fin 2015 et s'établir à 9,4% de la population active fin 2017, un chiffre inférieur de 0,6 point à son niveau de fin 2016, selon l'Insee.

Par ailleurs, l'institut prévoit la création de 222.000 emplois, contre 255.000 l'an dernier. L'essentiel de ces créations se ferait dans les services, tandis que l'industrie continuerait à perdre des emplois.

Avec son pronostic de croissance pour 2017, l'Insee se montre plus optimiste que la Banque de France, le FMI et la Commission européenne, qui tablent sur 1,4% de croissance. Le précédent gouvernement prédisait, lui, une croissance de 1,5%.

Avec une hausse de 1,6% de son PIB, l'Hexagone se rapprocherait du niveau de croissance de la zone euro, évalué par l'institut à 1,8% pour 2017.

Une potentielle bonne nouvelle pour le gouvernement, qui s'attelle à la préparation du budget pour l'année prochaine et qui attend les résultats de l'audit commandé à la Cour des comptes sur les finances publiques, et en particulier sur le déficit public à attendre.

Le Premier ministre Édouard Philippe a averti mardi que le déficit risquait de dépasser la barre des 3% du PIB cette année. Mais plus de croissance pourrait permettre de limiter le dérapage.

- Investissement dynamique -

Selon l'Insee, "des chocs spécifiques qui ont amputé la croissance en 2016 ne pèseraient plus en 2017".

Ainsi, les récoltes céréalières devraient rebondir, après une année 2016 marquée notamment par des inondations et un dur épisode de sécheresse. Sous réserve que les conditions météorologiques ne se dégradent pas d'ici à la fin de l'année.

Et le retour des touristes étrangers, après la vague d'attentats qui a touché le pays, permettrait d'enrayer la dégradation du solde touristique. En outre, "après être sortie de l'ornière en 2016, l'activité de la construction accélérerait franchement en 2017", pronostique l'institut.

Du côté des ménages, la consommation devrait ralentir (+1,2% après 2,1% en 2016), sous l'effet du regain d'inflation, mais l'investissement, en particulier en logement, devrait progresser solidement, de 3,7%, ce qui serait la hausse la plus forte depuis 2006.

L'investissement des entreprises devrait pour sa part rester "dynamique", même s'il est prévu qu'il ralentisse un peu, avec une hausse de 2,9% après +3,4% en 2016, en raison de l'arrivée à expiration en avril du dispositif de suramortissement fiscal sur les investissements productifs.

Enfin, le commerce extérieur, talon d'Achille de l'économie tricolore, devrait nettement moins freiner la croissance qu'en 2016, même si les exportations se sont fortement repliées au premier trimestre.

Selon l'Insee, ces dernières devraient rebondir au deuxième trimestre avec la livraison de grands contrats aéronautiques et navals, puis conserver de l'allant grâce à la reprise de la demande mondiale, au redémarrage d'installations nucléaires permettant de reprendre des exportations d'électricité et au retour des touristes étrangers sur le sol français.

Au total, le solde extérieur devrait peser à hauteur de 0,3 point sur la croissance, contre 0,8 point l'an dernier.

Article "L'Insee prévoit une accélération de la croissance en 2017 (+1,6%) "

https://www.abcbourse.com/marches/l-insee-prevoit-une-acceleration-de-la-croissance-en-2017-1-6_401949_PX1p

Un vent favorable devrait continuer de souffler sur le marché action "France". Et c'est intéressant car le gouvernement se trouvera porté dans ses réformes par une dynamique d'activité et d'entreprise. Bref, de bonnes conditions pour tenter de redresser la barre.

Notons : "L'embellie se confirme bel et bien dans l'Hexagone: la croissance économique devrait accélérer en 2017 pour atteindre 1,6%, un niveau "inédit" depuis 2011, permettant au chômage de poursuivre son reflux, selon la note de conjoncture de l'Insee publiée mardi.

"L'économie française affiche une croissance solide depuis deux trimestres, qui ne faiblirait pas d'ici la fin de l'année", a résumé Dorian Roucher, chef de la division Synthèse conjoncturelle à l'institut national de la statistique, lors d'une conférence de presse.

Dans le détail, le produit intérieur brut (PIB), qui a progressé de 0,4% au premier trimestre, devrait augmenter de 0,5% aux deuxième et troisième trimestres, puis de 0,4% au dernier trimestre 2017, selon l'organisme public. En 2016, la croissance avait atteint 1,1%.

Le taux de chômage devrait pour sa part poursuivre sa baisse entamée fin 2015 et s'établir à 9,4% de la population active fin 2017, un chiffre inférieur de 0,6 point à son niveau de fin 2016, selon l'Insee.

Par ailleurs, l'institut prévoit la création de 222.000 emplois, contre 255.000 l'an dernier. L'essentiel de ces créations se ferait dans les services, tandis que l'industrie continuerait à perdre des emplois.

Avec son pronostic de croissance pour 2017, l'Insee se montre plus optimiste que la Banque de France, le FMI et la Commission européenne, qui tablent sur 1,4% de croissance. Le précédent gouvernement prédisait, lui, une croissance de 1,5%.

Avec une hausse de 1,6% de son PIB, l'Hexagone se rapprocherait du niveau de croissance de la zone euro, évalué par l'institut à 1,8% pour 2017.

Une potentielle bonne nouvelle pour le gouvernement, qui s'attelle à la préparation du budget pour l'année prochaine et qui attend les résultats de l'audit commandé à la Cour des comptes sur les finances publiques, et en particulier sur le déficit public à attendre.

Le Premier ministre Édouard Philippe a averti mardi que le déficit risquait de dépasser la barre des 3% du PIB cette année. Mais plus de croissance pourrait permettre de limiter le dérapage.

- Investissement dynamique -

Selon l'Insee, "des chocs spécifiques qui ont amputé la croissance en 2016 ne pèseraient plus en 2017".

Ainsi, les récoltes céréalières devraient rebondir, après une année 2016 marquée notamment par des inondations et un dur épisode de sécheresse. Sous réserve que les conditions météorologiques ne se dégradent pas d'ici à la fin de l'année.

Et le retour des touristes étrangers, après la vague d'attentats qui a touché le pays, permettrait d'enrayer la dégradation du solde touristique. En outre, "après être sortie de l'ornière en 2016, l'activité de la construction accélérerait franchement en 2017", pronostique l'institut.

Du côté des ménages, la consommation devrait ralentir (+1,2% après 2,1% en 2016), sous l'effet du regain d'inflation, mais l'investissement, en particulier en logement, devrait progresser solidement, de 3,7%, ce qui serait la hausse la plus forte depuis 2006.

L'investissement des entreprises devrait pour sa part rester "dynamique", même s'il est prévu qu'il ralentisse un peu, avec une hausse de 2,9% après +3,4% en 2016, en raison de l'arrivée à expiration en avril du dispositif de suramortissement fiscal sur les investissements productifs.

Enfin, le commerce extérieur, talon d'Achille de l'économie tricolore, devrait nettement moins freiner la croissance qu'en 2016, même si les exportations se sont fortement repliées au premier trimestre.

Selon l'Insee, ces dernières devraient rebondir au deuxième trimestre avec la livraison de grands contrats aéronautiques et navals, puis conserver de l'allant grâce à la reprise de la demande mondiale, au redémarrage d'installations nucléaires permettant de reprendre des exportations d'électricité et au retour des touristes étrangers sur le sol français.

Au total, le solde extérieur devrait peser à hauteur de 0,3 point sur la croissance, contre 0,8 point l'an dernier.

Article "L'Insee prévoit une accélération de la croissance en 2017 (+1,6%) "

https://www.abcbourse.com/marches/l-insee-prevoit-une-acceleration-de-la-croissance-en-2017-1-6_401949_PX1p

|

Répondre

|

La BCE n'envisage plus de baisser ses taux

Notons que "La Banque centrale européenne (BCE) a abandonné jeudi toute référence à d'éventuelles baisses de taux face à l'amélioration des perspectives économiques dans la zone euro, même si la faiblesse persistante de l'inflation l'a amenée à maintenir en l'état sa politique monétaire ultra-accommodante.

Le statu quo sur les taux et les rachats d'actifs était largement anticipé et c'est davantage sur la tonalité de son discours que la BCE était attendue ce jeudi.

Dans le communiqué accompagnant sa décision, elle a déclaré qu'elle s'attendait à maintenir ses taux à leurs niveaux actuels pour une période prolongée et bien au-delà de la fin de ses rachats d'actifs. Elle a ainsi fait disparaître la mention d'une possible baisse de taux qui figurait depuis longtemps dans cette formule.

Son président Mario Draghi a pour sa part supprimé la référence à des "risques baissiers" pesant sur les perspectives économiques de la zone euro dans sa déclaration préalable à sa conférence de presse.

"Nous considérons que les risques entourant les perspectives de croissance sont dans l'ensemble équilibrés", a-t-il dit.

Eurostat, l'agence européenne de la statistique, a relevé quelques heures auparavant son estimation de la croissance dans la zone euro au premier trimestre, à 0,6% par rapport aux trois mois précédents et à 1,9% sur un an.

La BCE a de son côté relevé ses prévisions de croissance jusqu'en 2019 mais, pour refléter le recul des cours du pétrole, elle a en revanche abaissé ses anticipations d'inflation, qu'elle voit désormais à 1,5% cette année, soit 0,2 point de moins qu'en mars.

Hors énergie et prix alimentaires, elle voit désormais l'inflation de base à 1,4% en 2018 et à 1,7% en 2019, contre respectivement 1,5% et 1,8% en mars.

"AUCUNE VOIX DISSONANTE"

La BCE en conclut qu'"un degré très significatif d'accommodation monétaire reste nécessaire" pour accélérer la hausse des prix, qui reste éloignée de son objectif d'une progression légèrement inférieure à 2%.

Le taux de refinancement, principal instrument de la politique monétaire de la BCE, reste à zéro, le taux de la facilité de dépôt à -0,40% et le taux de prêt marginal à 0,25%.

La BCE a aussi maintenu le montant mensuel de ses rachats d'actifs à 60 milliards d'euros et a prévu de poursuivre ce programme d'assouplissement quantitatif (QE) au moins jusqu'en décembre, conformément au calendrier déjà en vigueur.

Mario Draghi a déclaré que le conseil des gouverneurs de la BCE n'avait pas débattu d'une réduction progressive de ces rachats d'actifs. Il a assuré n'avoir entendu "aucune voix dissonante" au sein du conseil malgré les critiques émises en Allemagne et dans d'autres pays contre cette politique jugée bien trop accommodante.

"Rien de significatif n'est intervenu sur l'inflation en dehors du prix du pétrole et du prix de l'alimentation (...) l'inflation sous-jacente est demeurée la même d'une année sur l'autre", a-t-il souligné.

L'euro a un peu accentué son repli après ces diverses annonces, passant même brièvement sous 1,12 dollar.

"Les déclarations d'aujourd'hui ont été largement conformes aux attentes et la solidité récente de l’euro est susceptible de se maintenir", juge toutefois Tim Graf, directeur de la stratégie macro de State Street Global Markets EMEA.

La position nuancée de la BCE, alors que la zone euro connaît sa plus forte croissance économique depuis la crise financière de 2007-2009, s'explique aussi par le lourd endettement aussi bien public que privé dans certains pays comme l'Italie ou le Portugal et par la perspective d'élections législatives en Allemagne puis en Italie.

Aucune annonce sur le QE n'est attendue avant l'automne.

.

Notons que "La Banque centrale européenne (BCE) a abandonné jeudi toute référence à d'éventuelles baisses de taux face à l'amélioration des perspectives économiques dans la zone euro, même si la faiblesse persistante de l'inflation l'a amenée à maintenir en l'état sa politique monétaire ultra-accommodante.

Le statu quo sur les taux et les rachats d'actifs était largement anticipé et c'est davantage sur la tonalité de son discours que la BCE était attendue ce jeudi.

Dans le communiqué accompagnant sa décision, elle a déclaré qu'elle s'attendait à maintenir ses taux à leurs niveaux actuels pour une période prolongée et bien au-delà de la fin de ses rachats d'actifs. Elle a ainsi fait disparaître la mention d'une possible baisse de taux qui figurait depuis longtemps dans cette formule.

Son président Mario Draghi a pour sa part supprimé la référence à des "risques baissiers" pesant sur les perspectives économiques de la zone euro dans sa déclaration préalable à sa conférence de presse.

"Nous considérons que les risques entourant les perspectives de croissance sont dans l'ensemble équilibrés", a-t-il dit.

Eurostat, l'agence européenne de la statistique, a relevé quelques heures auparavant son estimation de la croissance dans la zone euro au premier trimestre, à 0,6% par rapport aux trois mois précédents et à 1,9% sur un an.

La BCE a de son côté relevé ses prévisions de croissance jusqu'en 2019 mais, pour refléter le recul des cours du pétrole, elle a en revanche abaissé ses anticipations d'inflation, qu'elle voit désormais à 1,5% cette année, soit 0,2 point de moins qu'en mars.

Hors énergie et prix alimentaires, elle voit désormais l'inflation de base à 1,4% en 2018 et à 1,7% en 2019, contre respectivement 1,5% et 1,8% en mars.

"AUCUNE VOIX DISSONANTE"

La BCE en conclut qu'"un degré très significatif d'accommodation monétaire reste nécessaire" pour accélérer la hausse des prix, qui reste éloignée de son objectif d'une progression légèrement inférieure à 2%.

Le taux de refinancement, principal instrument de la politique monétaire de la BCE, reste à zéro, le taux de la facilité de dépôt à -0,40% et le taux de prêt marginal à 0,25%.

La BCE a aussi maintenu le montant mensuel de ses rachats d'actifs à 60 milliards d'euros et a prévu de poursuivre ce programme d'assouplissement quantitatif (QE) au moins jusqu'en décembre, conformément au calendrier déjà en vigueur.

Mario Draghi a déclaré que le conseil des gouverneurs de la BCE n'avait pas débattu d'une réduction progressive de ces rachats d'actifs. Il a assuré n'avoir entendu "aucune voix dissonante" au sein du conseil malgré les critiques émises en Allemagne et dans d'autres pays contre cette politique jugée bien trop accommodante.

"Rien de significatif n'est intervenu sur l'inflation en dehors du prix du pétrole et du prix de l'alimentation (...) l'inflation sous-jacente est demeurée la même d'une année sur l'autre", a-t-il souligné.

L'euro a un peu accentué son repli après ces diverses annonces, passant même brièvement sous 1,12 dollar.

"Les déclarations d'aujourd'hui ont été largement conformes aux attentes et la solidité récente de l’euro est susceptible de se maintenir", juge toutefois Tim Graf, directeur de la stratégie macro de State Street Global Markets EMEA.

La position nuancée de la BCE, alors que la zone euro connaît sa plus forte croissance économique depuis la crise financière de 2007-2009, s'explique aussi par le lourd endettement aussi bien public que privé dans certains pays comme l'Italie ou le Portugal et par la perspective d'élections législatives en Allemagne puis en Italie.

Aucune annonce sur le QE n'est attendue avant l'automne.

.

|

Répondre

|

Le régime bancaire "Kado" va-t-il disparaitre ?

La BCE peut-elle continuer encore longtemps à favoriser autant les emprunteurs ?"

Notons : "Le principe de base d’une politique monétaire expansionniste est qu’elle organise un transfert au détriment des prêteurs et en faveur des emprunteurs. C’est exactement ce qu’on observe aujourd’hui dans la zone euro, en ce qui concerne aussi bien les emprunteurs publics que privés. Mais la question que doit alors se poser la Banque centrale est la suivante : à quel moment l’avantage pour les emprunteurs devient-il inférieur au coût pour les prêteurs ? Probablement, ce moment est en train d’approcher dans la zone euro.

De manière traditionnelle, la politique monétaire expansionniste de la BCE a organisé, depuis 2014, un transfert important de revenu en faveur des emprunteurs (les Etats, les ménages emprunteurs, les entreprises) et au détriment des prêteurs (les ménages prêteurs, les banques, les non-résidents). Cela est la norme lorsqu’il y a politique monétaire expansionniste. Quels effets favorables de ce transfert de revenus a-t-on observés dans la zone euro ?

Les effets les plus favorables sont défensifs : le retour à la solvabilité budgétaire même en dehors d’Allemagne ; le recul très important des taux de défaut des ménages et des entreprises, avec la baisse du coût de la dette. Les effets «offensifs» sont nettement plus faibles ; les crédits aux ménages et aux entreprises ont repris, mais restent faibles ; l’investissement en logements des ménages se redresse, mais très modestement ; l’investissement des entreprises semble avoir très peu réagi à la baisse des taux d’intérêt.

Si on regarde les problèmes structurels majeurs de la zone euro, on ne voit pas d’amélioration substantielle ; l’excédent d’épargne de la zone euro, qui explique son excédent extérieur (plus de 4 % du PIB de la zone euro à la fin de 2016) continue à augmenter malgré les taux d’intérêt très bas ; la faiblesse des gains de productivité, donc celle de la croissance potentielle de la zone euro persiste. Par ailleurs, l’inflation sous-jacente de la zone euro ne se redresse pas, alors que ce redressement est l’objectif officiel de la BCE.

On peut donc dire au total que la politique monétaire expansionniste de la BCE, et les transferts induits des prêteurs vers les emprunteurs, a surtout eu comme effet d’éviter le pire : la poursuite de la crise des dettes publiques de la période 2011-2013, la poursuite des défaillances d’emprunteurs de la période 2008-2013.

Regardons maintenant ce qui se passe du côté des prêteurs. Leur situation devient de plus en plus difficile. En effet, au début de 2017, l’inflation de la zone euro a nettement augmenté avec la hausse du prix du pétrole, et les taux d’intérêt réels à long terme sont devenus négatifs. La politique monétaire expansionniste lève ainsi une taxe sur les prêteurs, ce qu’il faut accepter.

Mais il ne faut pas qu’elle conduise à une crise des prêteurs. On sait que le problème essentiel concerne les investisseurs institutionnels en obligations. Leur situation devient très difficile si, lorsque les taux d’intérêt à long terme remontent, ils passent au-dessus du taux d’intérêt moyen des portefeuilles d’obligations. Si c’est le cas, d’une part tous les portefeuilles d’obligations passent alors en moins-value en capital ; d’autre part, les épargnants de base ont intérêt à sortir de leurs vieux investissements obligataires (par exemple des contrats d’assurance-vie) pour rentrer dans de nouveaux investissements en obligations, ce qui peut générer de fortes difficultés pour les investisseurs institutionnels (sociétés d’assurance-vie).

Plus les taux d’intérêt à long terme sont maintenus longtemps à un niveau d’intérêt très bas, plus le taux d’intérêt moyen du portefeuille obligataire diminue, et plus il devient probable que la normalisation de la politique monétaire dans le futur conduise à cette situation dangereuse pour les investisseurs obligataires où le taux d’intérêt à long terme passe au-dessus du taux d’intérêt moyen des portefeuilles.

Quelle est alors la problématique aujourd’hui pour la BCE ?

Les taux d’intérêt très bas à long terme conservent leur vertu défensive ; on a vu que leur vertu offensive (soutien de l’investissement, correction des problèmes structurels de la zone euro) est faible. On observe par exemple que dès aujourd’hui des taux d’intérêt à long terme supérieurs à la croissance apparaissent en Italie et au Portugal. Une hausse des taux d’intérêt à un niveau plus élevé pourrait donc peut-être redéclencher une crise de la dette dans ces pays.

Mais, à l’inverse, on l’a vu, prolonger les taux d’intérêt à long terme très bas aurait comme effet de prendre le risque d’une dégradation importante de la situation des investisseurs institutionnels en obligations avec la baisse du rendement moyen des portefeuilles obligataires.

Que peut finalement faire la BCE ? Attendre trop pour commencer à normaliser les politiques monétaires génère un risque pour les investisseurs institutionnels ; agir trop vite génère un risque pour certains emprunteurs. Probablement, il y aura une forme de compromis entre les deux risques, avec une sortie progressive mais prudente du Quantitative Easing."

Article "La BCE peut-elle continuer à favoriser autant les emprunteurs ?"

http://www.optionfinance.fr/blogs-analyses/le-blog-de-patrick-artus/la-bce-peut-elle-continuer-a-favoriser-autant-les-emprunteurs.html

.

La BCE peut-elle continuer encore longtemps à favoriser autant les emprunteurs ?"

Notons : "Le principe de base d’une politique monétaire expansionniste est qu’elle organise un transfert au détriment des prêteurs et en faveur des emprunteurs. C’est exactement ce qu’on observe aujourd’hui dans la zone euro, en ce qui concerne aussi bien les emprunteurs publics que privés. Mais la question que doit alors se poser la Banque centrale est la suivante : à quel moment l’avantage pour les emprunteurs devient-il inférieur au coût pour les prêteurs ? Probablement, ce moment est en train d’approcher dans la zone euro.

De manière traditionnelle, la politique monétaire expansionniste de la BCE a organisé, depuis 2014, un transfert important de revenu en faveur des emprunteurs (les Etats, les ménages emprunteurs, les entreprises) et au détriment des prêteurs (les ménages prêteurs, les banques, les non-résidents). Cela est la norme lorsqu’il y a politique monétaire expansionniste. Quels effets favorables de ce transfert de revenus a-t-on observés dans la zone euro ?

Les effets les plus favorables sont défensifs : le retour à la solvabilité budgétaire même en dehors d’Allemagne ; le recul très important des taux de défaut des ménages et des entreprises, avec la baisse du coût de la dette. Les effets «offensifs» sont nettement plus faibles ; les crédits aux ménages et aux entreprises ont repris, mais restent faibles ; l’investissement en logements des ménages se redresse, mais très modestement ; l’investissement des entreprises semble avoir très peu réagi à la baisse des taux d’intérêt.

Si on regarde les problèmes structurels majeurs de la zone euro, on ne voit pas d’amélioration substantielle ; l’excédent d’épargne de la zone euro, qui explique son excédent extérieur (plus de 4 % du PIB de la zone euro à la fin de 2016) continue à augmenter malgré les taux d’intérêt très bas ; la faiblesse des gains de productivité, donc celle de la croissance potentielle de la zone euro persiste. Par ailleurs, l’inflation sous-jacente de la zone euro ne se redresse pas, alors que ce redressement est l’objectif officiel de la BCE.

On peut donc dire au total que la politique monétaire expansionniste de la BCE, et les transferts induits des prêteurs vers les emprunteurs, a surtout eu comme effet d’éviter le pire : la poursuite de la crise des dettes publiques de la période 2011-2013, la poursuite des défaillances d’emprunteurs de la période 2008-2013.

Regardons maintenant ce qui se passe du côté des prêteurs. Leur situation devient de plus en plus difficile. En effet, au début de 2017, l’inflation de la zone euro a nettement augmenté avec la hausse du prix du pétrole, et les taux d’intérêt réels à long terme sont devenus négatifs. La politique monétaire expansionniste lève ainsi une taxe sur les prêteurs, ce qu’il faut accepter.

Mais il ne faut pas qu’elle conduise à une crise des prêteurs. On sait que le problème essentiel concerne les investisseurs institutionnels en obligations. Leur situation devient très difficile si, lorsque les taux d’intérêt à long terme remontent, ils passent au-dessus du taux d’intérêt moyen des portefeuilles d’obligations. Si c’est le cas, d’une part tous les portefeuilles d’obligations passent alors en moins-value en capital ; d’autre part, les épargnants de base ont intérêt à sortir de leurs vieux investissements obligataires (par exemple des contrats d’assurance-vie) pour rentrer dans de nouveaux investissements en obligations, ce qui peut générer de fortes difficultés pour les investisseurs institutionnels (sociétés d’assurance-vie).

Plus les taux d’intérêt à long terme sont maintenus longtemps à un niveau d’intérêt très bas, plus le taux d’intérêt moyen du portefeuille obligataire diminue, et plus il devient probable que la normalisation de la politique monétaire dans le futur conduise à cette situation dangereuse pour les investisseurs obligataires où le taux d’intérêt à long terme passe au-dessus du taux d’intérêt moyen des portefeuilles.

Quelle est alors la problématique aujourd’hui pour la BCE ?

Les taux d’intérêt très bas à long terme conservent leur vertu défensive ; on a vu que leur vertu offensive (soutien de l’investissement, correction des problèmes structurels de la zone euro) est faible. On observe par exemple que dès aujourd’hui des taux d’intérêt à long terme supérieurs à la croissance apparaissent en Italie et au Portugal. Une hausse des taux d’intérêt à un niveau plus élevé pourrait donc peut-être redéclencher une crise de la dette dans ces pays.

Mais, à l’inverse, on l’a vu, prolonger les taux d’intérêt à long terme très bas aurait comme effet de prendre le risque d’une dégradation importante de la situation des investisseurs institutionnels en obligations avec la baisse du rendement moyen des portefeuilles obligataires.

Que peut finalement faire la BCE ? Attendre trop pour commencer à normaliser les politiques monétaires génère un risque pour les investisseurs institutionnels ; agir trop vite génère un risque pour certains emprunteurs. Probablement, il y aura une forme de compromis entre les deux risques, avec une sortie progressive mais prudente du Quantitative Easing."

Article "La BCE peut-elle continuer à favoriser autant les emprunteurs ?"

http://www.optionfinance.fr/blogs-analyses/le-blog-de-patrick-artus/la-bce-peut-elle-continuer-a-favoriser-autant-les-emprunteurs.html

.

|

Répondre

|

Crédit et Ménage sont dans la même chaloupe de l'océan financier.

USA: la dette des ménages a dépassé le pic de la récession de 2008. ça restera à surveiller malgré des propos que l'on voudrait rassurant... Une hausse ds taux avec une telle nouvelle ne serait pas la bienvenue pour les USA....

Notons que "Washington (awp/afp) - La dette accumulée par les ménages américains a dépassé le pic atteint pendant la récession de 2008 même si la situation des emprunteurs est aujourd'hui bien meilleure, indique mercredi un rapport de la Fed de New York.

Fin mars, elle s'établissait à 12.730 milliards de dollars, soit 50 milliards de plus que le record enregistré pendant le troisième trimestre 2008, indique un rapport de l'antenne new-yorkaise de la banque centrale américaine.

Cette dette, qui représente plus de cinq fois le PIB de la France et 70% de celui des Etats-Unis, est majoritairement composée de crédits immobiliers, qui avaient été au coeur de la récession de 2008 aux Etats-Unis.

La Fed tient toutefois à mettre en garde contre toute comparaison hâtive, en notant qu'il serait inapproprié de voir dans la hausse du crédit le signe d'un redémarrage de l'économie ou, au contraire, les prémices d'une nouvelle crise.

"Cette dette record ne doit pas être un motif de célébration ou une raison de s'alarmer", a commenté Donghoon Lee, chercheur à la Fed de New York, notant que la "dette et les emprunteurs sont bien différents aujourd'hui".

La crise de 2008 avait été provoquée par l'accumulation de créances immobilières de très mauvaise qualité, qui avaient été titrisées --"les fameux subprime"-- et s'étaient répandues dans le circuit financier.

Selon la Fed, la situation est bien meilleure aujourd'hui. Globalement, le service de la dette s'est "nettement amélioré" depuis la crise financière même si les défauts de paiement restent très élevés pour les crédits étudiants et est à la hausse pour les crédits automobiles, d'après cette étude."

USA: la dette des ménages a dépassé le pic de la récession de 2008. ça restera à surveiller malgré des propos que l'on voudrait rassurant... Une hausse ds taux avec une telle nouvelle ne serait pas la bienvenue pour les USA....

Notons que "Washington (awp/afp) - La dette accumulée par les ménages américains a dépassé le pic atteint pendant la récession de 2008 même si la situation des emprunteurs est aujourd'hui bien meilleure, indique mercredi un rapport de la Fed de New York.

Fin mars, elle s'établissait à 12.730 milliards de dollars, soit 50 milliards de plus que le record enregistré pendant le troisième trimestre 2008, indique un rapport de l'antenne new-yorkaise de la banque centrale américaine.

Cette dette, qui représente plus de cinq fois le PIB de la France et 70% de celui des Etats-Unis, est majoritairement composée de crédits immobiliers, qui avaient été au coeur de la récession de 2008 aux Etats-Unis.

La Fed tient toutefois à mettre en garde contre toute comparaison hâtive, en notant qu'il serait inapproprié de voir dans la hausse du crédit le signe d'un redémarrage de l'économie ou, au contraire, les prémices d'une nouvelle crise.

"Cette dette record ne doit pas être un motif de célébration ou une raison de s'alarmer", a commenté Donghoon Lee, chercheur à la Fed de New York, notant que la "dette et les emprunteurs sont bien différents aujourd'hui".

La crise de 2008 avait été provoquée par l'accumulation de créances immobilières de très mauvaise qualité, qui avaient été titrisées --"les fameux subprime"-- et s'étaient répandues dans le circuit financier.

Selon la Fed, la situation est bien meilleure aujourd'hui. Globalement, le service de la dette s'est "nettement amélioré" depuis la crise financière même si les défauts de paiement restent très élevés pour les crédits étudiants et est à la hausse pour les crédits automobiles, d'après cette étude."

|

Répondre

|

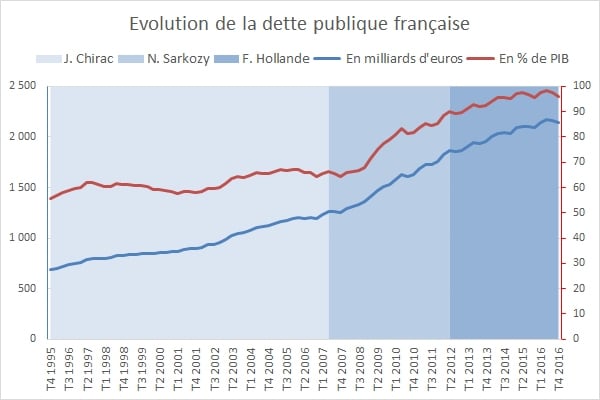

La dette de la France : en baisse au 3è et 4e trimestre 2016

Certains ont beaucoup ri quand François Hollande a dit "avoir laissé la France en bien meilleur état qu'il ne l'avait pris.

Et force est de lui donner raison. Le rythme d'accroissement de la dette s'est considérablement ralenti et on pourrait presque entrevoir une inflexion à venir... (voir tableau ci-dessous).

Concernant la Bourse :

- le 4 Mai 2012, veille boursière du Scrutin du 2 tour et de l'annonce de l'élection de François Hollande, le CAC 40 affichait 3161.97 point.

- Le 12 mai 2016, veille boursière de passation de pouvoir, le CAC 40 affichait 5 405,42 pts.

L'adage qui veut que l'on s'enrichisse sous la gauche est parfaitement vérifié, le CAC a repris 2242.45 pts, soit +70.95%. Par conséquent, il ne fait aucun doute que l'économie française est mieux capitalisée à la fin de son quinquénat. De cette information transpire, au niveau global, une meilleure santé économique, une restauration des marges bénéficiaires ainsi que des niveaux de profits. Les entreprises ont par conséquent actuellement les qualités pour investir : on devrait progressivement poursuivre dans un cycle vertueux...

Pour que l'emploi reparte, il faudrait que les investissements reprennent, et personnellement, je pense que l'on en est plus très loin, il y a des signaux positifs avec l'activité des entreprises d'intérim dont les activités progressent largement sur 2016 et début 2017....

Concernant l'endettement de la France, elle peut s'exprimer en euros comme en pourcentage du PIB :

Montant de la dette de la France : 2 147,2 milliards €

Dette de la France en % du PIB : 96%

La dette publique est la dette au sens du traité de Maastricht (ou dette publique notifiée), c'est-à-dire la dette de toutes les administrations publiques : Etat, administrations de sécurité sociale, administrations locales et organismes divers d'administration centrale.

Il ne faut pas la confondre avec le déficit public, qui correspond au besoin de financement des administrations publiques.

Dette publique de la France en 2016

La dette française recule de 13,8 milliards d'euros au troisième trimestre 2016, soit une baisse de 0,6% sur trois mois, à 2 147,2 milliards d'euros. Sur un an, la baisse est de 2,3%

L'endettement de la France représente désormais 96% du PIB du pays, soit 1,5 point de moins qu'au trimestre précédent mais 0,4 point de plus qu'un an auparavant.

Et donc avant de rire à gorge déployée de l'annonce, il convient objectivement de reprendre la réalité des chiffres, pour se rendre à l'évidence que le constat est clair et net...

On remarquera encore que ce sont bien les querelles de partis politiques et de puissances nominales syndicalistes qui ralentissent le pays alors qu'un certain nombre de réformes sociétales et économiques doivent être menées à bien dans l'intérêt commun de la nation toute entière pour demain. Et demain, c'est aujourd'hui...

.

Certains ont beaucoup ri quand François Hollande a dit "avoir laissé la France en bien meilleur état qu'il ne l'avait pris.

Et force est de lui donner raison. Le rythme d'accroissement de la dette s'est considérablement ralenti et on pourrait presque entrevoir une inflexion à venir... (voir tableau ci-dessous).

Concernant la Bourse :

- le 4 Mai 2012, veille boursière du Scrutin du 2 tour et de l'annonce de l'élection de François Hollande, le CAC 40 affichait 3161.97 point.

- Le 12 mai 2016, veille boursière de passation de pouvoir, le CAC 40 affichait 5 405,42 pts.

L'adage qui veut que l'on s'enrichisse sous la gauche est parfaitement vérifié, le CAC a repris 2242.45 pts, soit +70.95%. Par conséquent, il ne fait aucun doute que l'économie française est mieux capitalisée à la fin de son quinquénat. De cette information transpire, au niveau global, une meilleure santé économique, une restauration des marges bénéficiaires ainsi que des niveaux de profits. Les entreprises ont par conséquent actuellement les qualités pour investir : on devrait progressivement poursuivre dans un cycle vertueux...

Pour que l'emploi reparte, il faudrait que les investissements reprennent, et personnellement, je pense que l'on en est plus très loin, il y a des signaux positifs avec l'activité des entreprises d'intérim dont les activités progressent largement sur 2016 et début 2017....

Concernant l'endettement de la France, elle peut s'exprimer en euros comme en pourcentage du PIB :

Montant de la dette de la France : 2 147,2 milliards €

Dette de la France en % du PIB : 96%

La dette publique est la dette au sens du traité de Maastricht (ou dette publique notifiée), c'est-à-dire la dette de toutes les administrations publiques : Etat, administrations de sécurité sociale, administrations locales et organismes divers d'administration centrale.

Il ne faut pas la confondre avec le déficit public, qui correspond au besoin de financement des administrations publiques.

Dette publique de la France en 2016

La dette française recule de 13,8 milliards d'euros au troisième trimestre 2016, soit une baisse de 0,6% sur trois mois, à 2 147,2 milliards d'euros. Sur un an, la baisse est de 2,3%

L'endettement de la France représente désormais 96% du PIB du pays, soit 1,5 point de moins qu'au trimestre précédent mais 0,4 point de plus qu'un an auparavant.

Et donc avant de rire à gorge déployée de l'annonce, il convient objectivement de reprendre la réalité des chiffres, pour se rendre à l'évidence que le constat est clair et net...

On remarquera encore que ce sont bien les querelles de partis politiques et de puissances nominales syndicalistes qui ralentissent le pays alors qu'un certain nombre de réformes sociétales et économiques doivent être menées à bien dans l'intérêt commun de la nation toute entière pour demain. Et demain, c'est aujourd'hui...

.

|

Répondre

|

Alors là, c'est ENCORE une découverte de choc..

On a échappé à un flash krack Lundi Matin 8 Mai 2017. Regardez bien le graphe et la poussée d'adrénaline baissière de début de matinée. La volatilité est montée brusquement en quelques minutes de +55.7%.

On a donc visiblement fortement attaqué la bourse de Paris sur son indice phare lundi Matin, jour férié en France et lendemain Post élection. Visiblement, rien ne lui sera épargné à ce nouveau président comme si le reste ne suffissait déjà pas...

2 possibilités s'ouvrent à nous pour cette attaque :

1. Comme l'on montré les médias étrangers, on attendait Lepen élue dans un certain nombre de pays étrangers pour faire le prolongement de la ligne Poutine, Brexit, Trump, Erdogan, Restriction des libertés de publier des chiffres économiques en Chine, ... On aurait donc programmé des ordres de ventes...

2. La spirale infernale des manipulations anti Macron se poursuit et on a tenté d'envoyer un fort contre signal baissier à l'élection de Macron. On aurait donc tenté visiblement de provoquer un flash Krack pour pourrir l'élection de Macron... Qui se cache derrière ce mouvement baissier ? La Russie, La city du Brexit, Wall Street et ses spéculateurs, Les soutiens financiers des partis traditionnels français droite et FN ?

Personnellement, à la vue de ce que j'ai déminé entre les 2 tours, je penche pour la deuxième hypothèse nettement.

Je ferais remarquer que l'on a très hâtivement conclus que la journée boursier n'avait pas été finalement concluante pour l'élection de Macron... Ceux qui ont des économies de placé à la bourse peuvent déjà le remercier d'avoir de amis banquiers...

Il faudra surveiller attentivement les premiers mois de mandats, ce n'est selon moi qu'un coup d'essai pour l'instant... L'alignement des méchants a loupé son grand chelem d'un cheveu. La relance de l'Europe ne va pas faire que des heureux surtout dans la finance hors de l'Europe...

.

On a échappé à un flash krack Lundi Matin 8 Mai 2017. Regardez bien le graphe et la poussée d'adrénaline baissière de début de matinée. La volatilité est montée brusquement en quelques minutes de +55.7%.

On a donc visiblement fortement attaqué la bourse de Paris sur son indice phare lundi Matin, jour férié en France et lendemain Post élection. Visiblement, rien ne lui sera épargné à ce nouveau président comme si le reste ne suffissait déjà pas...

2 possibilités s'ouvrent à nous pour cette attaque :

1. Comme l'on montré les médias étrangers, on attendait Lepen élue dans un certain nombre de pays étrangers pour faire le prolongement de la ligne Poutine, Brexit, Trump, Erdogan, Restriction des libertés de publier des chiffres économiques en Chine, ... On aurait donc programmé des ordres de ventes...

2. La spirale infernale des manipulations anti Macron se poursuit et on a tenté d'envoyer un fort contre signal baissier à l'élection de Macron. On aurait donc tenté visiblement de provoquer un flash Krack pour pourrir l'élection de Macron... Qui se cache derrière ce mouvement baissier ? La Russie, La city du Brexit, Wall Street et ses spéculateurs, Les soutiens financiers des partis traditionnels français droite et FN ?

Personnellement, à la vue de ce que j'ai déminé entre les 2 tours, je penche pour la deuxième hypothèse nettement.

Je ferais remarquer que l'on a très hâtivement conclus que la journée boursier n'avait pas été finalement concluante pour l'élection de Macron... Ceux qui ont des économies de placé à la bourse peuvent déjà le remercier d'avoir de amis banquiers...

Il faudra surveiller attentivement les premiers mois de mandats, ce n'est selon moi qu'un coup d'essai pour l'instant... L'alignement des méchants a loupé son grand chelem d'un cheveu. La relance de l'Europe ne va pas faire que des heureux surtout dans la finance hors de l'Europe...

.

|

Répondre

|

Quand les gentils USA nous prennent pour des cons...

Vous ne comprenez rien à la dette française, c'est pas grave de toute façon on continuera à tâper sur les entreprises et les épargnants français ou européens alors que les USA ont organisé un système d'évasion fiscale le plus performant du monde.

On nous parle de créer une section de formation anti-fraude fiscale, mais toujours rien concernant l'évasion des bénéfices des filiales eurpéennes des sociétés américaines qui sont siphonnées annuellement afin d'avoir des comptes toujours à la limite ou voir dans le rouge...

Notons "Les 50 plus grandes entreprises américaines, dont Apple et Microsoft, stockent quelque 1.600 milliards de dollars dans des paradis fiscaux pour réduire leurs impôts aux Etats-Unis, affirme Oxfam dans une étude publiée mercredi.

Cette somme, qui représente plus de la moitié du produit intérieur brut français, échappe au fisc américain grâce à un réseau "opaque et secret" de 1.751 filiales offshore, affirme ce rapport publié une semaine avant les réunions du FMI et de la Banque mondiale à Washington.

"Les entreprises qui cherchent à échapper à l'impôt privent les Etats-Unis de 135 milliards de recettes fiscales non perçues chaque année", assure Robbie Silverman, un des responsables d'Oxfam, cité dans un communiqué.

Le géant Apple arrive en tête du classement avec plus de 200 milliards stockés offshore, suivis des laboratoires Pfizer (193,6 milliards) et du groupe informatique Microsoft (124 milliards), selon l'étude.

La loi américaine permet aux entreprises de stocker indéfiniment à l'étranger leurs bénéfices réalisés hors des Etats-Unis, où l'impôt sur les sociétés est l'un des plus élevés du monde industrialisé (35% au niveau fédéral).

Pendant sa campagne, le président américain, Donald Trump, s'est engagé à ramener ce taux à 15% et a proposé aux entreprises de rapatrier aux Etats-Unis leurs réserves de cash moyennant une taxation unique de 10%.

Selon Oxfam, une telle mesure ne ferait qu'"inciter les entreprises à stocker leurs bénéfices dans des paradis fiscaux en attendant de bénéficier de la prochaine amnistie fiscale".

Plus généralement, la réduction drastique de l'impôt sur les sociétés promise par le président américain risque de "déclencher une course au moins-disant fiscal destructrice" pour les finances du pays, affirme l'organisation de lutte contre la pauvreté.

"Le président Trump a promis de remédier à un système politique et économique faussé et pourtant ses propositions de réforme fiscale ne feront qu'enrichir encore les grands groupes au détriment des citoyens ordinaires et des petites entreprises", assure M. Silverman."

Article "USA: les grandes firmes stockent des fortunes dans les paradis fiscaux"

https://www.abcbourse.com/marches/usa-les-grandes-firmes-stockent-des-fortunes-dans-les-paradis-fiscaux_394935_PX1p

.

Vous ne comprenez rien à la dette française, c'est pas grave de toute façon on continuera à tâper sur les entreprises et les épargnants français ou européens alors que les USA ont organisé un système d'évasion fiscale le plus performant du monde.

On nous parle de créer une section de formation anti-fraude fiscale, mais toujours rien concernant l'évasion des bénéfices des filiales eurpéennes des sociétés américaines qui sont siphonnées annuellement afin d'avoir des comptes toujours à la limite ou voir dans le rouge...

Notons "Les 50 plus grandes entreprises américaines, dont Apple et Microsoft, stockent quelque 1.600 milliards de dollars dans des paradis fiscaux pour réduire leurs impôts aux Etats-Unis, affirme Oxfam dans une étude publiée mercredi.

Cette somme, qui représente plus de la moitié du produit intérieur brut français, échappe au fisc américain grâce à un réseau "opaque et secret" de 1.751 filiales offshore, affirme ce rapport publié une semaine avant les réunions du FMI et de la Banque mondiale à Washington.

"Les entreprises qui cherchent à échapper à l'impôt privent les Etats-Unis de 135 milliards de recettes fiscales non perçues chaque année", assure Robbie Silverman, un des responsables d'Oxfam, cité dans un communiqué.

Le géant Apple arrive en tête du classement avec plus de 200 milliards stockés offshore, suivis des laboratoires Pfizer (193,6 milliards) et du groupe informatique Microsoft (124 milliards), selon l'étude.

La loi américaine permet aux entreprises de stocker indéfiniment à l'étranger leurs bénéfices réalisés hors des Etats-Unis, où l'impôt sur les sociétés est l'un des plus élevés du monde industrialisé (35% au niveau fédéral).

Pendant sa campagne, le président américain, Donald Trump, s'est engagé à ramener ce taux à 15% et a proposé aux entreprises de rapatrier aux Etats-Unis leurs réserves de cash moyennant une taxation unique de 10%.

Selon Oxfam, une telle mesure ne ferait qu'"inciter les entreprises à stocker leurs bénéfices dans des paradis fiscaux en attendant de bénéficier de la prochaine amnistie fiscale".

Plus généralement, la réduction drastique de l'impôt sur les sociétés promise par le président américain risque de "déclencher une course au moins-disant fiscal destructrice" pour les finances du pays, affirme l'organisation de lutte contre la pauvreté.

"Le président Trump a promis de remédier à un système politique et économique faussé et pourtant ses propositions de réforme fiscale ne feront qu'enrichir encore les grands groupes au détriment des citoyens ordinaires et des petites entreprises", assure M. Silverman."

Article "USA: les grandes firmes stockent des fortunes dans les paradis fiscaux"

https://www.abcbourse.com/marches/usa-les-grandes-firmes-stockent-des-fortunes-dans-les-paradis-fiscaux_394935_PX1p

.

|

Répondre

|

"Quand le crétin surperforme le petit génie de la finance grâce aux banques centrales"

A l'heure, où certains croient naïvement qu'il suffit d'acheter des "Vallourec" pour faire fortune rapidement, voici une petite mis en garde...

L'interventionnisme après 2 années d'activité intensive vient de tuer le marché. Si l'on enlève 2 tiers de transactions pratiquées pratiquées par les algorythmes entre eux : que reste-il ? une peau de chagrin....

Notons " Longtemps après l'été 2012, je dus affronter, semaine après semaine, la condescendance des gérants lors de mes face-à-face sur BFM Business ou lors de débats sur la politique des banques centrales – vous savez, celles qui ont sauvé le monde... de la finance.

Il est vrai que le message que je délivrais implicitement n'était pas forcément sympathique pour mes interlocuteurs : "Les banques centrales vous inondent de liquidités (sorties de nulle part) et s'emploient symétriquement à assécher le marché obligataire. Il n'y a plus la place pour investir, sinon pour acheter des emprunts qui ne rapportent plus rien donc vous êtes confronté au non-choix d'acheter des actions."

"Depuis 2012, je répète que le marché est mort"

Souvent, le journaliste de BFM Business, lance mon intervention par un "M. Béchade nous l'explique depuis longtemps. Les banques centrales soutiennent les actions, à n'importe quel prix... et il n'y a pas eu un seul exemple du contraire depuis juillet 2012."

Oui. Il n'y a plus besoin de faire preuve de la moindre faculté d'anticipation, du moindre sens du timing pour arbitrer entre différentes classes d'actifs puisqu'il n'y a plus aucun choix d'arbitrage à faire – à part choisir le titre A contre le titre B.

Donc n'importe quel idiot va gagner autant en Bourse que le cador de la finance et comme les idiots coûtent moins cher pour un résultat à peu près identique, pourquoi les intermédiaires financiers paieraient-ils des rois du free-ride pour faire du chasse-neige ?

L'idée que les banques centrales rendraient la distinction entre un crétin et un génie est certes déplaisante, mais elle est devenue une réalité. Mieux : c'est devenu un argument, sinon le principal, de promotion des actions car il ne peut rien arriver de fâcheux ! Les banques centrales (et notamment la Fed) canalisent toute la liquidité vers les actions et en plus, les banques américaines lui obéissent au doigt et à l'oeil en tirant Wall Street vers des objectifs symboliques sur lesquels toute la presse va faire le buzz – sans bien sur jamais se demander ce qui justifie d'en arriver à de tels niveaux de valorisation.

Magnifique illustration avec un gérant d'une vénérable maison de courtage parisienne ce mercredi 29 mars, sur BFM Business vers 17h45 : "Saluons les nouveaux records annuels du CAC40, de l'Euro-Stoxx50 ! Cela faisait 4 semaines que les liquidités [celles injectées par les banques centrales, NDLA] s'accumulaient et aucune consolidation n'avait fourni de 'point d'entrée'. (...) La fin du mois approche et à un moment, il faut bien faire quelque chose de tout cet argent... alors les gérants craquent (notamment ceux qui trouvaient tout trop cher) et ils finissent par payer au plus haut !"

Voilà la démonstration qu'il vaut mieux être un crétin. Au moins, le crétin ne se pose pas de question, il n'attend pas un moment favorable, il n'est jamais freiné par son bon sens ou par la peur d'être piégé par l'éclatement d'une bulle...

Et c'est comme ça depuis 2012. Avec l'interventionnisme de la BCE, il n'y a pas d'alternative aux actions... et bien souvent en fin de mois parce nombre de gérants trop prudents se retrouvent sous-investis.

Ce n'est donc pas surprenant de voir le CAC40 inscrire un nouveau record annuel (à 5 073 points) mercredi matin et le CAC40 Global Return un record historique absolu à 12 553 points en cours de séance... le tout sans aucun volume donc sans aucune conviction à l'achat évidemment, avec à peine 2 Mds€ à 17h29.

Pourquoi l'Allemagne refuse-t-elle tout moratoire sur la dette grecque ?

Un de nos lecteurs nous demande pourquoi l'Allemagne s'acharne à refuser la moindre concession à la Grèce. Il semble pourtant évident qu'elle est étranglée par sa dette et qu'elle n'arrivera pas à s'extirper de la récession (8 ans déjà, c'est deux fois la durée de la grande dépression de 1929/1933). Qu'est-ce que l'Allemagne y gagne ?

La question, c'est surtout ce qu'elle cherche à éviter de perdre !

Elle ne veut pas perdre la mise de ses futurs retraités qui sont investis (à leur insu pour la plupart) dans des dettes espagnoles, portugaises, italiennes (et autrefois grecques) qui sont les seules à procurer encore un peu de rendement (et compensent des Bunds à rendement négatif jusqu'à une maturité de 8 ans).

L'Allemagne ne veut pas d'un moratoire sur la dette grecque (c'est-à-dire leur faire cadeau du reste de ce qu'ils doivent...) de peur de créer un précédent dont l'Espagne et l'Italie pourraient être tentées de s'inspirer. Or là, on parle de milliers de milliards d'euros d'encours. Or ces encours, c'est la future retraite des Allemands ! Donc effacer les dettes des pays du Sud, c'est effacer l'épargne retraite du salarié allemand. Cela ne se peut pas et cela n'arrivera pas !

Mais l'Espagne et l'Italie doivent trop d'argent (voir le solde TARGET2 qui dépasse les 800 Mds€) pour que l'Allemagne applique le même raisonnement intransigeant/implacable que face à la Grèce. Elle va devoir lâcher du lest ou s'exposer à un défaut... et qui sera d'autant plus massif qu'on aura repoussé la résolution d'un problème qui dure depuis 2008 au-delà de 2017.

NDLR : quel que soit le résultat des élections, la zone euro va droit dans le mur. Les dissensions entre les pays sont trop importantes, les enjeux trop opposés. Philippe Béchade a interviewé Simone Wapler sur les risques d'éclatement de la zone euro et les solutions pour se protéger.

Article de Philippe Béchade : "Quand le crétin surperforme le petit génie de la finance grâce aux banques centrales"

Video d'entretien : "https://vimeo.com/199789776"

.

A l'heure, où certains croient naïvement qu'il suffit d'acheter des "Vallourec" pour faire fortune rapidement, voici une petite mis en garde...

L'interventionnisme après 2 années d'activité intensive vient de tuer le marché. Si l'on enlève 2 tiers de transactions pratiquées pratiquées par les algorythmes entre eux : que reste-il ? une peau de chagrin....

Notons " Longtemps après l'été 2012, je dus affronter, semaine après semaine, la condescendance des gérants lors de mes face-à-face sur BFM Business ou lors de débats sur la politique des banques centrales – vous savez, celles qui ont sauvé le monde... de la finance.

Il est vrai que le message que je délivrais implicitement n'était pas forcément sympathique pour mes interlocuteurs : "Les banques centrales vous inondent de liquidités (sorties de nulle part) et s'emploient symétriquement à assécher le marché obligataire. Il n'y a plus la place pour investir, sinon pour acheter des emprunts qui ne rapportent plus rien donc vous êtes confronté au non-choix d'acheter des actions."

"Depuis 2012, je répète que le marché est mort"

Souvent, le journaliste de BFM Business, lance mon intervention par un "M. Béchade nous l'explique depuis longtemps. Les banques centrales soutiennent les actions, à n'importe quel prix... et il n'y a pas eu un seul exemple du contraire depuis juillet 2012."

Oui. Il n'y a plus besoin de faire preuve de la moindre faculté d'anticipation, du moindre sens du timing pour arbitrer entre différentes classes d'actifs puisqu'il n'y a plus aucun choix d'arbitrage à faire – à part choisir le titre A contre le titre B.

Donc n'importe quel idiot va gagner autant en Bourse que le cador de la finance et comme les idiots coûtent moins cher pour un résultat à peu près identique, pourquoi les intermédiaires financiers paieraient-ils des rois du free-ride pour faire du chasse-neige ?

L'idée que les banques centrales rendraient la distinction entre un crétin et un génie est certes déplaisante, mais elle est devenue une réalité. Mieux : c'est devenu un argument, sinon le principal, de promotion des actions car il ne peut rien arriver de fâcheux ! Les banques centrales (et notamment la Fed) canalisent toute la liquidité vers les actions et en plus, les banques américaines lui obéissent au doigt et à l'oeil en tirant Wall Street vers des objectifs symboliques sur lesquels toute la presse va faire le buzz – sans bien sur jamais se demander ce qui justifie d'en arriver à de tels niveaux de valorisation.

Magnifique illustration avec un gérant d'une vénérable maison de courtage parisienne ce mercredi 29 mars, sur BFM Business vers 17h45 : "Saluons les nouveaux records annuels du CAC40, de l'Euro-Stoxx50 ! Cela faisait 4 semaines que les liquidités [celles injectées par les banques centrales, NDLA] s'accumulaient et aucune consolidation n'avait fourni de 'point d'entrée'. (...) La fin du mois approche et à un moment, il faut bien faire quelque chose de tout cet argent... alors les gérants craquent (notamment ceux qui trouvaient tout trop cher) et ils finissent par payer au plus haut !"

Voilà la démonstration qu'il vaut mieux être un crétin. Au moins, le crétin ne se pose pas de question, il n'attend pas un moment favorable, il n'est jamais freiné par son bon sens ou par la peur d'être piégé par l'éclatement d'une bulle...

Et c'est comme ça depuis 2012. Avec l'interventionnisme de la BCE, il n'y a pas d'alternative aux actions... et bien souvent en fin de mois parce nombre de gérants trop prudents se retrouvent sous-investis.

Ce n'est donc pas surprenant de voir le CAC40 inscrire un nouveau record annuel (à 5 073 points) mercredi matin et le CAC40 Global Return un record historique absolu à 12 553 points en cours de séance... le tout sans aucun volume donc sans aucune conviction à l'achat évidemment, avec à peine 2 Mds€ à 17h29.

Pourquoi l'Allemagne refuse-t-elle tout moratoire sur la dette grecque ?

Un de nos lecteurs nous demande pourquoi l'Allemagne s'acharne à refuser la moindre concession à la Grèce. Il semble pourtant évident qu'elle est étranglée par sa dette et qu'elle n'arrivera pas à s'extirper de la récession (8 ans déjà, c'est deux fois la durée de la grande dépression de 1929/1933). Qu'est-ce que l'Allemagne y gagne ?

La question, c'est surtout ce qu'elle cherche à éviter de perdre !

Elle ne veut pas perdre la mise de ses futurs retraités qui sont investis (à leur insu pour la plupart) dans des dettes espagnoles, portugaises, italiennes (et autrefois grecques) qui sont les seules à procurer encore un peu de rendement (et compensent des Bunds à rendement négatif jusqu'à une maturité de 8 ans).

L'Allemagne ne veut pas d'un moratoire sur la dette grecque (c'est-à-dire leur faire cadeau du reste de ce qu'ils doivent...) de peur de créer un précédent dont l'Espagne et l'Italie pourraient être tentées de s'inspirer. Or là, on parle de milliers de milliards d'euros d'encours. Or ces encours, c'est la future retraite des Allemands ! Donc effacer les dettes des pays du Sud, c'est effacer l'épargne retraite du salarié allemand. Cela ne se peut pas et cela n'arrivera pas !

Mais l'Espagne et l'Italie doivent trop d'argent (voir le solde TARGET2 qui dépasse les 800 Mds€) pour que l'Allemagne applique le même raisonnement intransigeant/implacable que face à la Grèce. Elle va devoir lâcher du lest ou s'exposer à un défaut... et qui sera d'autant plus massif qu'on aura repoussé la résolution d'un problème qui dure depuis 2008 au-delà de 2017.

NDLR : quel que soit le résultat des élections, la zone euro va droit dans le mur. Les dissensions entre les pays sont trop importantes, les enjeux trop opposés. Philippe Béchade a interviewé Simone Wapler sur les risques d'éclatement de la zone euro et les solutions pour se protéger.

Article de Philippe Béchade : "Quand le crétin surperforme le petit génie de la finance grâce aux banques centrales"

Video d'entretien : "https://vimeo.com/199789776"

.

|

Répondre

|

Comment faire le bénéfice net par action quand on ne progresse plus en terme de chiffres d'affaire et de marché ?

C'est le cocktail détonnant qui occupe le terrain à la hausse à Wall Street.

Lisez donc cet article. C'est la fin qui reste plus que jamais intéressant si on a un soupçon de jugeote...

Notons "Au total, sa valeur a gonflé d'environ 1.500 milliards de dollars depuis le 8 novembre, jour de l'élection, selon Howard Silverblatt analyste maison de S&P Dow Jones Indices, dont les statistiques font référence à Wall Street.

Cette manne, seuls 48,8% des ménages américains sont susceptibles d'en bénéficier.

C'est en effet le pourcentage de foyers qui possèdent des actions directement ou à travers les fameux fonds de pension, selon les dernières données disponibles de la Réserve fédérale américaine (Fed), datant de 2013.

En donnant un coup d'arrêt à la progression du nombre d'Américains ayant des actions, la crise financière de 2007 a brisé le rêve d'une nation d'actionnaires formulé au lendemain de la Seconde Guerre mondiale.

"On pensait que c'était bon pour le pays, pour combattre le communisme, que tout Américain détienne une part d'une entreprise américaine", explique Janice Traflet professeur de management à l'Université de Bucknell.

A partir des années 1950, la Bourse de New York, alliée aux grandes entreprises, avait même déployé des efforts de promotion pour convaincre l'Américain ordinaire de se changer en petit-porteur.

Depuis la crise des "subprime", la question de l'opportunité pour les ménages modestes de miser de l'argent en Bourse se pose plus franchement alors qu'ils sont parfois lourdement endettés notamment via leurs cartes de crédit, estime Mme Traflet.

De fait, le nombre de foyers détenant des actions est passé de 53,2% en 2007 à 48,8% en 2013.

Les Américains sont moins enclins à boursicoter et à se constituer eux-mêmes un portefeuille de titres et ce recul est donc particulièrement marqué pour la détention d'actions en direct.

- Disparités entre actionnaires -

Les fonds de placement en commun ont en revanche mieux résisté. Ils comprennent notamment les fonds de pensions qui permettent aux Américains de préparer leur retraite en plaçant leur argent sur les marchés financiers.

Les fonds connaîtraient même un petit regain auprès du public ces trois dernières années mais restent toujours en dessous de leur niveau d'avant la crise, selon les données de l'Investment Company Institute.

Parmi les actionnaires, tous ne vont cependant pas profiter de la même manière du bond du marché.

Au-delà des arbitrages d'investissements et du choix de valeurs gagnantes ou perdantes, la grande majorité des actions est concentrée entre les mains d'une fraction de la population.

A eux seuls, les 1% d'Américains les plus riches détiennent 44,3% des actions, selon des données de 2012 compilées par l'économiste Gabriel Zucman de l'Université de Californie à Berkley.

"L'augmentation de la concentration a été particulièrement forte dans les années 1980-1990 et 2000", a-t-il expliqué à l'AFP, une période où l'on constate de manière générale un creusement des inégalités de patrimoine aux Etats-Unis.

Cela explique en partie pourquoi de nombreux Américains n'ont pas perçu d'amélioration de leurs finances alors que la Bourse de New York a plus que triplé depuis le plus dur de la crise financière, avec un plus bas atteint en mars 2009.

La hausse de Wall Street apparaît d'autant plus en trompe-l'oeil que depuis plus de quatre ans elle est notamment alimentée par les rachats d'actions par les entreprises cotées sur le marché.

Au 3e trimestre 2016, les groupes du S&P 500 ont racheté pour 112 milliards de dollars d'actions, alors que leurs bénéfices n'avaient que peu augmenté.

En réduisant le nombre d'actions en circulation, cette technique permet aux entreprises de gonfler leur bénéfice par action, la référence à Wall Street, même si leurs profits stagnent et de répondre aux attentes des analystes, faisant dans la foulée monter encore leur cours en Bourse. "

OUI, vous avez bien lu : "Au 3e trimestre 2016, les groupes du S&P 500 ont racheté pour 112 milliards de dollars d'actions, alors que leurs bénéfices n'avaient que peu augmenté."

Par contre, à contario, il est certain que de nombreuses valeurs qui ont monté n'ont pas opté pour des rachats de titres aussi significatifs. Il devrait donc y avoir à certains niveaux de gros flottement d'ajustement et ce sont les entreprises les plus endettées qui devrait le plus baisser...

Article : "Tous les Américains ne profitent pas des records à Wall Street"

http://www.abcbourse.com/marches/tous-les-americains-ne-profitent-pas-des-records-a-wall-street_387461_PX1p

.

C'est le cocktail détonnant qui occupe le terrain à la hausse à Wall Street.

Lisez donc cet article. C'est la fin qui reste plus que jamais intéressant si on a un soupçon de jugeote...

Notons "Au total, sa valeur a gonflé d'environ 1.500 milliards de dollars depuis le 8 novembre, jour de l'élection, selon Howard Silverblatt analyste maison de S&P Dow Jones Indices, dont les statistiques font référence à Wall Street.

Cette manne, seuls 48,8% des ménages américains sont susceptibles d'en bénéficier.

C'est en effet le pourcentage de foyers qui possèdent des actions directement ou à travers les fameux fonds de pension, selon les dernières données disponibles de la Réserve fédérale américaine (Fed), datant de 2013.

En donnant un coup d'arrêt à la progression du nombre d'Américains ayant des actions, la crise financière de 2007 a brisé le rêve d'une nation d'actionnaires formulé au lendemain de la Seconde Guerre mondiale.

"On pensait que c'était bon pour le pays, pour combattre le communisme, que tout Américain détienne une part d'une entreprise américaine", explique Janice Traflet professeur de management à l'Université de Bucknell.

A partir des années 1950, la Bourse de New York, alliée aux grandes entreprises, avait même déployé des efforts de promotion pour convaincre l'Américain ordinaire de se changer en petit-porteur.

Depuis la crise des "subprime", la question de l'opportunité pour les ménages modestes de miser de l'argent en Bourse se pose plus franchement alors qu'ils sont parfois lourdement endettés notamment via leurs cartes de crédit, estime Mme Traflet.

De fait, le nombre de foyers détenant des actions est passé de 53,2% en 2007 à 48,8% en 2013.

Les Américains sont moins enclins à boursicoter et à se constituer eux-mêmes un portefeuille de titres et ce recul est donc particulièrement marqué pour la détention d'actions en direct.

- Disparités entre actionnaires -

Les fonds de placement en commun ont en revanche mieux résisté. Ils comprennent notamment les fonds de pensions qui permettent aux Américains de préparer leur retraite en plaçant leur argent sur les marchés financiers.

Les fonds connaîtraient même un petit regain auprès du public ces trois dernières années mais restent toujours en dessous de leur niveau d'avant la crise, selon les données de l'Investment Company Institute.

Parmi les actionnaires, tous ne vont cependant pas profiter de la même manière du bond du marché.

Au-delà des arbitrages d'investissements et du choix de valeurs gagnantes ou perdantes, la grande majorité des actions est concentrée entre les mains d'une fraction de la population.

A eux seuls, les 1% d'Américains les plus riches détiennent 44,3% des actions, selon des données de 2012 compilées par l'économiste Gabriel Zucman de l'Université de Californie à Berkley.

"L'augmentation de la concentration a été particulièrement forte dans les années 1980-1990 et 2000", a-t-il expliqué à l'AFP, une période où l'on constate de manière générale un creusement des inégalités de patrimoine aux Etats-Unis.

Cela explique en partie pourquoi de nombreux Américains n'ont pas perçu d'amélioration de leurs finances alors que la Bourse de New York a plus que triplé depuis le plus dur de la crise financière, avec un plus bas atteint en mars 2009.

La hausse de Wall Street apparaît d'autant plus en trompe-l'oeil que depuis plus de quatre ans elle est notamment alimentée par les rachats d'actions par les entreprises cotées sur le marché.

Au 3e trimestre 2016, les groupes du S&P 500 ont racheté pour 112 milliards de dollars d'actions, alors que leurs bénéfices n'avaient que peu augmenté.

En réduisant le nombre d'actions en circulation, cette technique permet aux entreprises de gonfler leur bénéfice par action, la référence à Wall Street, même si leurs profits stagnent et de répondre aux attentes des analystes, faisant dans la foulée monter encore leur cours en Bourse. "

OUI, vous avez bien lu : "Au 3e trimestre 2016, les groupes du S&P 500 ont racheté pour 112 milliards de dollars d'actions, alors que leurs bénéfices n'avaient que peu augmenté."

Par contre, à contario, il est certain que de nombreuses valeurs qui ont monté n'ont pas opté pour des rachats de titres aussi significatifs. Il devrait donc y avoir à certains niveaux de gros flottement d'ajustement et ce sont les entreprises les plus endettées qui devrait le plus baisser...

Article : "Tous les Américains ne profitent pas des records à Wall Street"

http://www.abcbourse.com/marches/tous-les-americains-ne-profitent-pas-des-records-a-wall-street_387461_PX1p

.

|

Répondre

|

Et si la baisse des volumes de productions n'était qu'une façon anticipée de d'adapter la baisse de la consommation de pétrole qui se profile...

A la lecture de ces 2 éléments d'actualité, je peux m'empêcher de faire un lien qui expliquerait le zèle pour tenter de sauver le navire "Pétrole" d'un titanic naufrage....

Lisez attentivement...

Notons "Le Brent se stabilise non loin des plus hauts niveaux annuels qu'il vient juste d'atteindre, en dépassant les 57 dollars le 12 décembre. Vendredi midi en Europe, le baril de Brent de mer du Nord livrable en février 2017 progressait de 0,7% à 54,4 dollars, le WTI américain d'échéance janvier prenant 0,3% à 51,1 dollars.

Certes, le Brent est bien parti pour rester pratiquement stable sur la semaine, mais il n'en a pas moins progressé de 22% sur un mois et de 46% depuis le début de l'année.

Principal catalyseur : le 'retour' annoncé de l'Opep, qui entend rétablir l'année prochaine ses quotas à un niveau (32,5 millions de barils/jour) nettement inférieur à ses extractions actuelles (34 millions de barils/jour). De plus, l'Opep va en quelque sorte s'élargir puisqu'elle s'est associé avec d'autres grands producteurs, comme la Russie, qui devraient eux aussi participer au mouvement.

'Cette semaine, les compagnies pétrolières publiques du Koweit et d'Abu Dhabi ont annoncé qu'elles allaient réduire les livraisons à leurs clients asiatiques à partir de janvier', relèvent les analystes Matières premières de Commerzbank. 'Et Oman, qui ne fait pas partie de l'Opep, veut réduire ses livraisons de 45.000 barils/jour à cette même échéance', ajoutent les spécialistes.

Le marché a bien intégré ces déclarations d'intention et attend maintenant leur concrétisation."

Article "Pétrole: les opérateurs attendent que l'Opep passe à l'acte.

http://www.abcbourse.com/marches/petrole-les-operateurs-attendent-que-l-opep-passe-a-l-acte_382806_PX1p

Remarquons que "On prend le large: Faut-il rester prudent sur les marchés émergents en 2017 ?

Intégrale Bourse, BFM Business - 14/12/2016

Thomas Vlieghe, gérant allocation d'actifs, spécialiste des émergents chez Mandarine Gestion, était l'invité de Grégoire Favet. Il a dressé le bilan de l'année 2016 sur les marchés émergents, marquée notamment par l'élection de Donald Trump. "Ça a clairement marqué un coup d'arrêt", estime-t-il. Selon Thomas Vlieghe, 2016 a été une année très favorable aux marchés émergents avec un retour de flux. La stabilisation de la Chine a également conduit à une hausse de la Bourse émergente. Mais avec l'élection de Donald Trump, "on assiste à des sorties importantes et une configuration défavorable", analyse-t-il.

http://bfmbusiness.bfmtv.com/mediaplayer/video/on-prend-le-large-faut-il-rester-prudent-sur-les-marches-emergents-en-2017-1412-894903.html

Vous voyez, il y a nettement de quoi s'interroger sur l'avenir du pétrole à cours terme en terme prix et de volumes de production et de consommation...

A la lecture de ces 2 éléments d'actualité, je peux m'empêcher de faire un lien qui expliquerait le zèle pour tenter de sauver le navire "Pétrole" d'un titanic naufrage....

Lisez attentivement...

Notons "Le Brent se stabilise non loin des plus hauts niveaux annuels qu'il vient juste d'atteindre, en dépassant les 57 dollars le 12 décembre. Vendredi midi en Europe, le baril de Brent de mer du Nord livrable en février 2017 progressait de 0,7% à 54,4 dollars, le WTI américain d'échéance janvier prenant 0,3% à 51,1 dollars.

Certes, le Brent est bien parti pour rester pratiquement stable sur la semaine, mais il n'en a pas moins progressé de 22% sur un mois et de 46% depuis le début de l'année.

Principal catalyseur : le 'retour' annoncé de l'Opep, qui entend rétablir l'année prochaine ses quotas à un niveau (32,5 millions de barils/jour) nettement inférieur à ses extractions actuelles (34 millions de barils/jour). De plus, l'Opep va en quelque sorte s'élargir puisqu'elle s'est associé avec d'autres grands producteurs, comme la Russie, qui devraient eux aussi participer au mouvement.

'Cette semaine, les compagnies pétrolières publiques du Koweit et d'Abu Dhabi ont annoncé qu'elles allaient réduire les livraisons à leurs clients asiatiques à partir de janvier', relèvent les analystes Matières premières de Commerzbank. 'Et Oman, qui ne fait pas partie de l'Opep, veut réduire ses livraisons de 45.000 barils/jour à cette même échéance', ajoutent les spécialistes.

Le marché a bien intégré ces déclarations d'intention et attend maintenant leur concrétisation."

Article "Pétrole: les opérateurs attendent que l'Opep passe à l'acte.

http://www.abcbourse.com/marches/petrole-les-operateurs-attendent-que-l-opep-passe-a-l-acte_382806_PX1p

Remarquons que "On prend le large: Faut-il rester prudent sur les marchés émergents en 2017 ?

Intégrale Bourse, BFM Business - 14/12/2016

Thomas Vlieghe, gérant allocation d'actifs, spécialiste des émergents chez Mandarine Gestion, était l'invité de Grégoire Favet. Il a dressé le bilan de l'année 2016 sur les marchés émergents, marquée notamment par l'élection de Donald Trump. "Ça a clairement marqué un coup d'arrêt", estime-t-il. Selon Thomas Vlieghe, 2016 a été une année très favorable aux marchés émergents avec un retour de flux. La stabilisation de la Chine a également conduit à une hausse de la Bourse émergente. Mais avec l'élection de Donald Trump, "on assiste à des sorties importantes et une configuration défavorable", analyse-t-il.

http://bfmbusiness.bfmtv.com/mediaplayer/video/on-prend-le-large-faut-il-rester-prudent-sur-les-marches-emergents-en-2017-1412-894903.html

Vous voyez, il y a nettement de quoi s'interroger sur l'avenir du pétrole à cours terme en terme prix et de volumes de production et de consommation...

Message complété le 16/12/2016 15:02:47 par son auteur.

Ajoutons encore que Trumps en relançant les grands travaux d'infrastuctures relancera la consommation des carburants de gros engins de chantiers gourmands en carburant...

.

|

Répondre

|

Mauvaises récoltes et volée de bois vert...

Notons : "L'intégration des mauvais résultats en matière de production agricole" est à l'origine de cette nouvelle baisse de la prévision de l'Insee, explique Dorian Roucher, responsable de la synthèse conjoncturelle au sein de l'institut public.

Les mauvaises conditions météorologiques en 2016, avec notamment les inondations du printemps, ont en effet fortement pénalisé les récoltes céréalières et viticoles. Et par ricochet les exportations françaises, à la peine ces derniers mois.

"Au total, les mauvaises récoltes vont coûter 0,2 point à la croissance française. Ce n'est pas négligeable", insiste M. Roucher, qui estime que les à-coups trimestriels observés en 2016 ne remettent pas en cause la dynamique globale de reprise.

Outre un retour à la normale de la production agricole, l'économie française devrait bénéficier de plusieurs facteurs favorables, qui pourraient lui permettre de retrouver quelques légères couleurs au cours des prochains mois.

La consommation, tout d'abord, devrait se maintenir à un niveau élevé (+0,3% aux premier et deuxième trimestres 2017, après +0,5% au quatrième trimestre 2016), malgré un ralentissement du pouvoir d'achat lié au léger regain d'inflation.

L'investissement des entreprises, autre moteur important pour la croissance, devrait également retrouver du tonus (+0,8% au premier trimestre et +0,5% au deuxième), après s'être replié ces derniers mois.

Quant aux exportations, elles devraient repartir de l'avant, portées par le dynamisme économique de l'Allemagne et de l'Espagne, ainsi que par la livraison de plusieurs grands contrats navals et aéronautiques.

Le commerce extérieur, après avoir coûté 0,3 point de hausse du PIB à la France en 2015, puis 0,7 point en 2016, devrait alors cesser "de peser sur la croissance française au premier semestre 2017", souligne l'Insee.

Je ne sais pas si on a bien compris ce qui risque de se passer sur le dollar en 2017. Avec un dollar fort soutenu par un potentiel de 3 hausses de taux successives comme annoncé mercredi par la FED, on ne risque pas de voir l'euro remonte très haut... Et cela sera très handicapant pour ce que l'on importe à commencer par le pétrole dont le prix ne cesse de grimper à la pompe.