Inquiétant en haut, rassurant en bas, mais en approche des 50 (CMO)

Agenda 2019 d' Europcar Mobility

• 21 Fevrier 2019 : RÉSULTATS ANNUELS DE L’EXERCICE 2018 (Supporting Materials + Conference Call Invitation

• 26 Avril 2019 : ASSEMBLÉE GÉNÉRALE ANNUELLE

• 22 mai 2019 : RÉSULTATS DU 1ER TRIMESTRE 2019

• 25 Juillet 2019 : RÉSULTATS DU 2E TRIMESTRE 2019

• 07 Juillet 2019 : RÉSULTATS DU 3E TRIMESTRE 2019

à suivre : comme indiqué précédemment, sortie haussière en cours.

ça se présente bien ce jour avec +3,86%...

.

Les hésistations de reprises haussière devraient se dissiper...

Notons que Morgan Stanley s'est renforcé dans la baisse, ça devrait donc remonter comme le montre le sursaut depuis cette publication....

Graphiquement, il faudrait que l'on rejoigne la fourchette N°3 pour revenir haussier : l'idéal serait que fasse un "W" sur 9,80 euros, ira-t-on jusque là ???

C'est la question...

Europcar: Morgan Stanley dépasse les 5%

Actualité publiée le 30/05/18 14:07

Morgan Stanley a déclaré à l'AMF avoir franchi en hausse, le 23 mai, par l'intermédiaire de ses filiales, les seuils de 5% du capital et des droits de vote d'Europcar et détenir indirectement 6,44% du capital et des droits de vote du groupe de location de véhicules.

.

EUROPCAR MOBILITY GROUP : nouvelle identité visuelle du groupe

Europcar Groupe : l’Assemblée Générale Mixte du 17 mai 2018 approuve le changement de nom proposé pour soutenir la transformation du Groupe

18/05/2018 | 08:16

Communiqué de presse

https://www.businesswire.com/news/home/20180517006508/fr/

L’Assemblée Générale Mixte des actionnaires de la société s’est réunie le 17 mai 2018 au 13 ter, Boulevard Berthier à Paris, sous la présidence de Mr Jean-Paul Bailly, Président du Conseil de Surveillance.

Le quorum s’est établi à 74,69 %.

Ce moment privilégié d’information et d’échange avec les actionnaires a été l’occasion pour Caroline Parot, Présidente du Directoire, Franck Rohard, Secrétaire Général, et Luc Peligry, Directeur Financier, de présenter les réalisations du Groupe – aussi bien au plan de l’activité que des résultats financiers - de l’année 2017 et du premier trimestre 2018.

Le temps fort de la rencontre concernait la présentation de la stratégie et de l’ambition pour 2020 ; stratégie devant aujourd’hui se traduire et s’incarner par l’adoption d’un nouveau nom, en remplacement d’Europcar Groupe - EUROPCAR MOBILITY GROUP – associé à une nouvelle identité visuelle.

Caroline Parot a déclaré : « Je me réjouis de la marque de confiance accordée par nos actionnaires qui ont largement approuvé cette résolution très importante pour notre Groupe et ses développements actuels et futurs. C’est un nom qui reflète notre transformation ».

En effet, le groupe Europcar a entrepris depuis 2014 une profonde transformation, en diversifiant ses activités au-delà de son métier historique et en se développant géographiquement. D’un spécialiste de la location de véhicules, le groupe est devenu un fournisseur global de solutions de mobilité.

L’Assemblée Générale a par ailleurs approuvé les comptes sociaux et consolidés de l’exercice clos le 31 décembre 2017 ainsi que la distribution exceptionnelle de 0,1518 euro par action au titre de l’exercice 2017. Le droit à distribution exceptionnelle sera détaché le 29 mai 2018 et sera mis en paiement exclusivement en numéraire le 31 mai 2018.

Par ailleurs, l’Assemblée Générale a approuvé la cooptation de Mme Amandine Ayrem en qualité de membre du Conseil de Surveillance, le renouvellement des mandats de membres du Conseil de Surveillance de Mr Pascal Bazin et de Mr Eric Schaefer ainsi que la nomination de Mme Petra Friedmann en qualité de nouveau membre du Conseil de surveillance.

Europcar Mobility Group a pris note du rejet par l’Assemblée Générale de certaines résolutions relatives aux autorisations financières (21,22 et 24).

Les résultats complets des votes des résolutions sont disponibles sur l’espace investisseurs, rubrique « Informations Financières », sous-rubrique « Assemblées Générales » du site Investisseurs du Groupe : http://investors.europcar-group.com

Calendrier financier :

Détachement du droit à la distribution exceptionnelle 29 mai 2018

Paiement de la distribution exceptionnelle31 mai 2018

Résultats du 1er semestre 201825 juillet 2018

Résultats du 3ème trimestre 20188 novembre 2018

A propos d’Europcar Mobility Group

Europcar Mobility Group est l’un des principaux acteurs du secteur de la mobilité et est une société cotée sur Euronext Paris.

La mission de Europcar Mobility Group est d’être la « mobility service company » préférée des clients, en offrant des solutions alternatives attractives à la possession de véhicule, avec une large palette de services de mobilité : location de voitures, location d’utilitaires, service de chauffeur, car-sharing ou location de voitures entre particuliers.

La satisfaction des clients est au coeur de la mission du groupe et de l'ensemble de ses collaborateurs et cet engagement vient nourrir le développement permanent de nouveaux services.

Europcar Mobility Group opère à travers différentes marques pour répondre aux besoins spécifiques de chaque client ; ses 4 marques majeures étant : Europcar® - le leader Européen de la location de véhicules, Goldcar® - la plus importante société de location de véhicules low-cost en Europe, InterRent® – marque « mid tier » à destination des clients loisirs et Ubeeqo® – une société Européenne spécialisée dans la gestion de flotte et des solutions de mobilités à destination des entreprises et du grand public.

Europcar Mobility Group propose ses différentes solutions et services de mobilité dans le monde à travers un vaste réseau dans 133 pays (incluant 16 filiales en propre en Europe et 2 en Australie et Nouvelle-Zélande, des franchisés et des partenaires).

Comme prévu, on devrait sortir à la hausse du triangle inter-fourchette N°2 /N°3.

à l'ouverture, on a été tester l'air de la dent fourchette intermédiaire, c'est bon signe. On se replie actuellement juste au dessus et sur la MM 20 rouge à 9,45 qui devrait tenir. ça fera une journée autour de +9,50 / +10 %....

à suivre ...

.

Atttention à la publication de demain !

Manifestement et dernièrement, il a été oublié la chose suivante :

++++++++++++++++++++++++++++++++++++++++Europcar: finalise une cession de 70 ME

Actualité publiée le 04/04/18 17:55

Le Groupe a annoncé aujourd'hui la finalisation de la transaction avec Daimler Mobility Services pour la vente de ses 25% du capital de car2go Europe GmbH.

Cette finalisation fait suite à l'approbation des autorités de la concurrence compétentes.

La finalisation de cette transaction génèrera un profit avant impôt de 70 millions d'euros qui sera arrêté dans les comptes du 1er trimestre 2018.

https://www.abcbourse.com/marches/europcar-finalise-une-cession-de-70-me_431121_EUCARp

+++++++++++++++++++++++++++++++++++++++

D'autre part, la publication du CA Trimestriel devrait être bonne et surtout en hausse d'environ +11%, soit autour de 480 / 490 Md'e, avec un résultat net hors résultat financier entre 21 Md'e et 23 Md'e.

Si tout se passe bien, avec l'élément financier, on aurait un RN du 1er trimestre qui pourrait tourner autour de 90 Md'e, soit nettement plus que les 19 Md'e du 1er Trimestre 2017...

++++++++++++++++++++++++++++++++++++++++

Graphiquement, regardez le graphe : on est dans une zone stratégique d'ou pourrait s'orchestrer un gap haussier ou un rebond ?....

J'ai fait un nouveau graphe d'analyse sur mon Mac, l'autre sur PC reste accessible et valide...

.

La sanction va être raide alors que de nombreux canards financiers le donnaient à l'achat pour viser 16,00 euros. Le RSI s'apprête à plonger en piquée sur la piscine.

Coté Graphique, on est au plus mal : car au lieu de valider la reprise haussière, on valide nettement un "M" baissier. 9a va donc être rapidement la catastrophe à la baisse et certains devraient s'en donner à coeur joie pour faire péter les stop_less en direction de 9.71, puis 9.11 (support bas de cartouche de consolidation).

Et si le niveau d'endettement était encore plus mal digérée, on trouverait comme support bas la latéralisation de la MM 200 verte vers 8.58.

On vient aujourd'hui consécutivement à la baisse d'enfoncer la MM 20 rouge, la MM 60 orange et la MM 100 Bleue. On reste en domination baissière de la MM 200.

Demain et à venir au programme : sortie spéculative baissière de la Keltner basse, et réintégration du canal baissier en pointillé rouge, ça devrait accélérer le mouvement de fin de semaine...

Notons que la dette empire de manière importante et le niveau de rentabilité obtenu au troisième trimestre avec les vacances est parti en fumée. En analysant les chiffres, on observe que le groupe a un problème récurrent, il est obligé de développer une flotte importante rentable seulement un trimestre par an. Le reste du temps, l'activité est déficitaire, alors on a recours à des achats compulsifs par endettement pour éliminer la concurrence locale et gonfler le CA. Mais le problème de rentabilité reste récurrent...

A laisser de coté pour l'instant selon moi. Distribuer encore du dividende alors que l'on cumule 4 Milliards de dette nette, plus 827 millions d'euros de dette corporate est une hérésie de plus. Ce groupe est mal géré...

Notons que Donc : " La dette nette corporate a augmenté pour atteindre 827 millions d’euros au 31 décembre 2017 (contre 220 millions d’euros au 31 décembre 2016), principalement en raison des fonds supplémentaires levés suite aux acquisitions de Buchbinder et de Goldcar.

L’endettement net corporate pro forma du Groupe a atteint 2,6x à la fin de l’année 2017.

La dette nette liée à la flotte s’élevait à 4 061 millions d’euros au 31 décembre 2017 contre 3 045 millions d’euros au 31 décembre 2016. Cette hausse reflète (1) le plus grand nombre de véhicules dans la flotte afin de soutenir la croissance des opérations du Groupe et l’évolution de la composition de la flotte, ainsi que (2) les effets de l’intégration des flottes de Buchbinder et Goldcar au sein de la flotte globale d’Europcar.

++++++++++++++++++++

Bref, on n'est pas sorti du trou....

.

Message complété le 01/03/2018 18:04:14 par son auteur.

"A l'occasion de sa Journée investisseurs 2018, Europcar réitère ses quatre objectifs financiers pour l'année 2017 et présente à la communauté financière sa stratégie de croissance à moyen terme, ainsi que son ambition sur le plan financier.

Le groupe spécialisé dans la location de véhicules réitère ainsi son ambition d'atteindre au moins trois milliards d'euros de revenus et 14% de marge de Corporate EBITDA (excluant la nouvelle mobilité) d'ici la fin de 2020.

Concernant les actionnaires, Europcar a l'intention de maintenir la politique actuelle de dividendes, à savoir un versement de plus de 30% de son résultat net, et de procéder à des rachats d'actions tactiques quand il le jugera approprié."

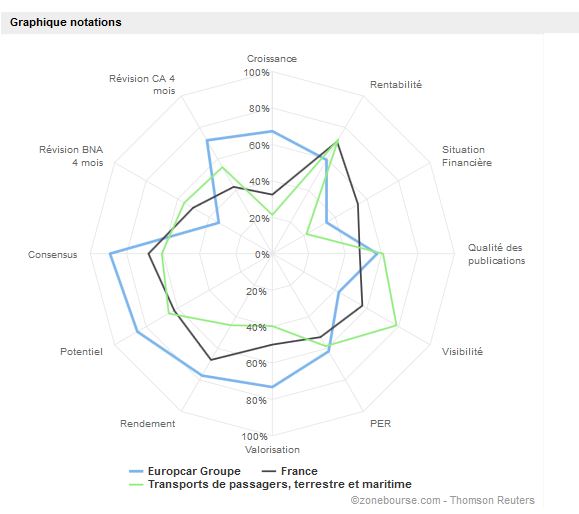

+ Synthèse

La société dispose de fondamentaux solides. Plus de 70% des entreprises présentent un mix de croissance, rentabilité, endettement et visibilité plus faible.

+ Points forts

La société bénéficie de niveaux de valorisation attractifs avec un ratio VE/CA relativement faible comparé aux autres sociétés cotées dans le monde.

Les investisseurs qui recherchent du rendement pourront trouver dans cette action un intérêt majeur.

Les analystes ont récemment fortement relevé leurs anticipations de chiffre d'affaires.

Sur l'année écoulée, les analystes ont régulièrement revu à la hausse leurs estimations de chiffre d'affaires de la société.

Les analystes couvrant le dossier recommandent majoritairement l'achat ou la surpondération de l'action.

L'objectif de cours moyen des analystes suivant la valeur est relativement éloigné et suppose un potentiel d'appréciation important.

+ Points faibles

Aucun point faible notable

+ Graphique de notations :

.

C'est presque tout bon !...

.

Le râteau haussier bleu arrive en bout de course et montre que l'on devrait se décaler vers la droite progressivement la baisse.

Les indicateurs sont déjà baissiers et anticipent un repli. Le dividende Exceptionnel a été distribué pour donner le change afin de permettre au groupe de s'endetter de nouveau. Les actionnaires du Flottant sont floués par une augmentation de capital réservé qui finalement va totalement diluer les bienfaits de l'acquisition (voir post précédent)

L'endettement va rester élevé et en terme de rentabilité du capital : on reste à des années lumière de la "Machine à cash" introduite par la société générale qui fait un bénéfice 4.28 fois supérieur pour un chiffres d'affaire nettement moins important et un CA annuel 2016 de seulement 1 244,2 Md'e.

Eurazéo continue de bricoler son joujou en l'endettant et s'accordant des droits à se payer sur la bête au détriment des actionnaires du flottant pour au final finir par mieux lâcher du lest quand on aura épuisé le sujet...

Graphiquement, encore, on revient nettement dans le canal haussier la bande de keltner et on devrait enfoncer la MM 20 rouge sur repli prochainement.

.

Quand on prend les actionnaires du Flottant pour des c...

Notons "Suite à la signature d’un contrat pour l’acquisition de Goldcar, acteur majeur de la location de voitures low cost en Europe, fortement implanté en Espagne et au Portugal et au savoir-faire important dans le cadre de la mise en œuvre d’un modèle low cost efficace et efficient, Europcar Groupe annonce le lancement ce jour d’une augmentation de capital par émission d’actions ordinaires nouvelles avec suppression du droit préférentiel de souscription des actionnaires, par placement privé. L’augmentation de capital donnera lieu à l’émission d’un nombre maximum de 14 613 270 nouvelles actions ordinaires, soit environ 10% du capital d’Europcar Groupe.

Le produit brut de cette augmentation de capital vise à renforcer les fonds propres d’Europcar Groupe et à lui permettre de maintenir une structure de capital efficace et résiliente dans le contexte du financement de la mise en œuvre de sa stratégie de croissance externe et en particulier l’accélération de sa politique d’acquisitions et notamment celles de Buchbinder et Goldcar. En tenant compte de l’acquisition de Goldcar et de cette augmentation de capital, Europcar anticipe un ratio de Dette nette corporate / corporate EBITDA ajusté pro forma2 à fin 2017 inférieur à 3x '

La méthode utilisé par Eurazéo ne me plait pas. L'augmentation de capital est au final une augmentation de capital réservée. Les actionnaires ont payé pour voir à l'introduction, ayyendaient un redressement des comptes et finalement dès que le groupe commence à aller mieux, on le recharge de dettes et surtout on se fait une augmentation de capital réservée qui dilue les actionnaires du flottant au pur profit d'Eurazéo...

Car avec une dilution de 10%, c'est le bénéfice comptable du rachat de Goldcar qui va passer sous le nez des actionnaires du flottant.

J'aahère pas à ce genre de pratique...

Europcar Groupe lance une augmentation de capital par placement privéhttp://finance.europcar-group.com/wp-content/uploads/2017/06/CP-aug-de-capitale.pdf

Précédemment annoncé le 5 et différée au 9 novembre 2016, la perspective de la publication des prochaines trimestriels ne convainc pas et soulève l'inquiétude...

Si les chiffres sont pas terribles, il est evident qu'il ne faut pas tenter l'amalgame avec le risque baissier pesant à l'issue de l'élection US...

Revenons au graphe, la baisse qui aurait du survenir précédemment (voir précédent graphe) a été endigué par des artifices falacieux : Rachat de titres, conseils d'achats douteux (SG non neutre car pourvoyeur de l'introduction et du placement...),

Le RSI pourrait retourner plus vite que prévu à l'abrevoir du bas... La DM rouge remonte nettement en divergence du RSI. Le momentum se dégrade négativement.

Le MACD se dégrade : L'applat rouge est déjà négatif et les 2 courbes plongent en direction du "Zéro". Perspective nettement négative.

Un retour sur 7.50, puis 7 est envisageable. On attend toujours les suites de l'enquête de l'attente sur les prix visant les loueurs de voitures.

.

On compte actuellement 4 échecs graphiques depuis le plus haut du 8 septembre 2016. Et la publication de chiffres semestriels du ne change rien à l'affaire.

On notera également que le titre s'est orienté à la hausse notamment en aout sur rachat en propre d'action.

Graphiquement, on constate que le titre est mis en échec sur toutes ses tentatives haussières pour passer les obliques de résistances (Pointillés rouge / obliques bleues). Les indicateurs à l'image du RSI sont donc à la baisse et on pourrait retourner tester les 7.50 dans une formation d'ETE (disproportionnée en largueur).

On repasse ce jour sous la MM 20, c'est pas un bon signal de persistance haussière.

Et donc pour l'heure, on tente de trouver des supports à la baisse. à signaler que l'on attend toujours les suites de l'enquête concernant l'entente sur les prix des locations de voiture : ce qui pourrait produire un nouveau domino baissier en terme de risque financier alors que les charges demeurent importantes.

Depuis le début, il a été dit que l'on va vendu les dettes d'une entité dont le CA a été aggloméré à la hausse à grand renfort d'achat en vue d'une opération "juteuse" d'introduction. Et les publications actuelles montrent que ce stade n'est toujours pas dépassé. On annonce en semestriels 2016 un RN à 3 Md'e pour 143 401 212 actions, soit un BNPA semestriel de 0.021 euros par titre avec un CA de plus de 2 milliards...

Alors, oui, n'en déplaise à certains... Les chiffres sont mauvais, et ça persiste en dépit des annonces...

.

....et il vient de sortir du lit de la rivière souterraine...

En même temps vu le niveau de dettes et de rentabilité, 5.00 euros ça sera encore bien payé....

.

on atteint 7,27€ et encore -4,48%. Et graphiquement c'est direction 7.00, puis 6.60 euros....

.

Forum de discussion Europcar Mobility

201901291104 476985