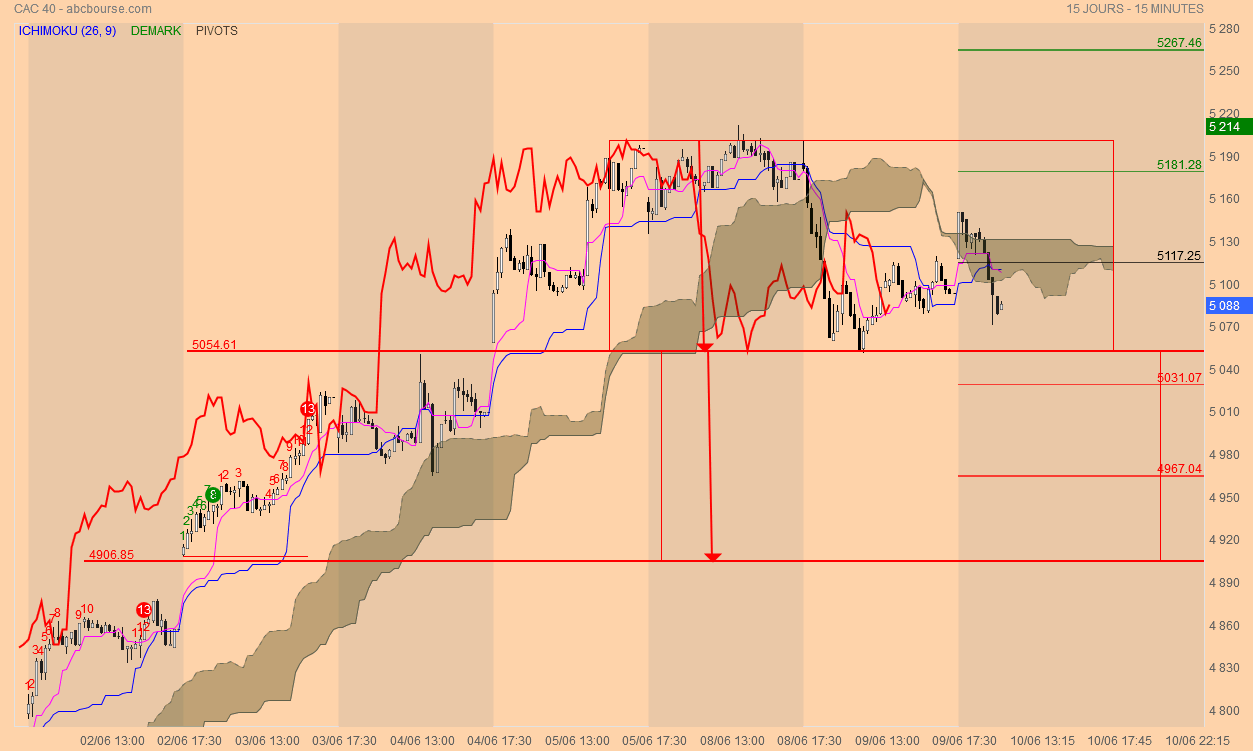

CAC 40 - ICHIMOKU

En cas de cassure du range 15 mn le report de celui ci nous amène au gap suivant

" Let me breathe "

Caton l'Ancien avait sa formule, son " idée fixe "; Chacun peut l'avoir aussi, non ? Ce n'est pas comme ça que " la société " d'aujourd'hui fonctionne, non , Chacun a droit à tout, non ?

Tant que ça durera .....

************************************************

Bref ....

Beau temps sur le Portugal aujourd'hui ( hier aussi et avant-hier aussi et avant, avant hier aussi ... ), et beau temps sur le cac ce matin.

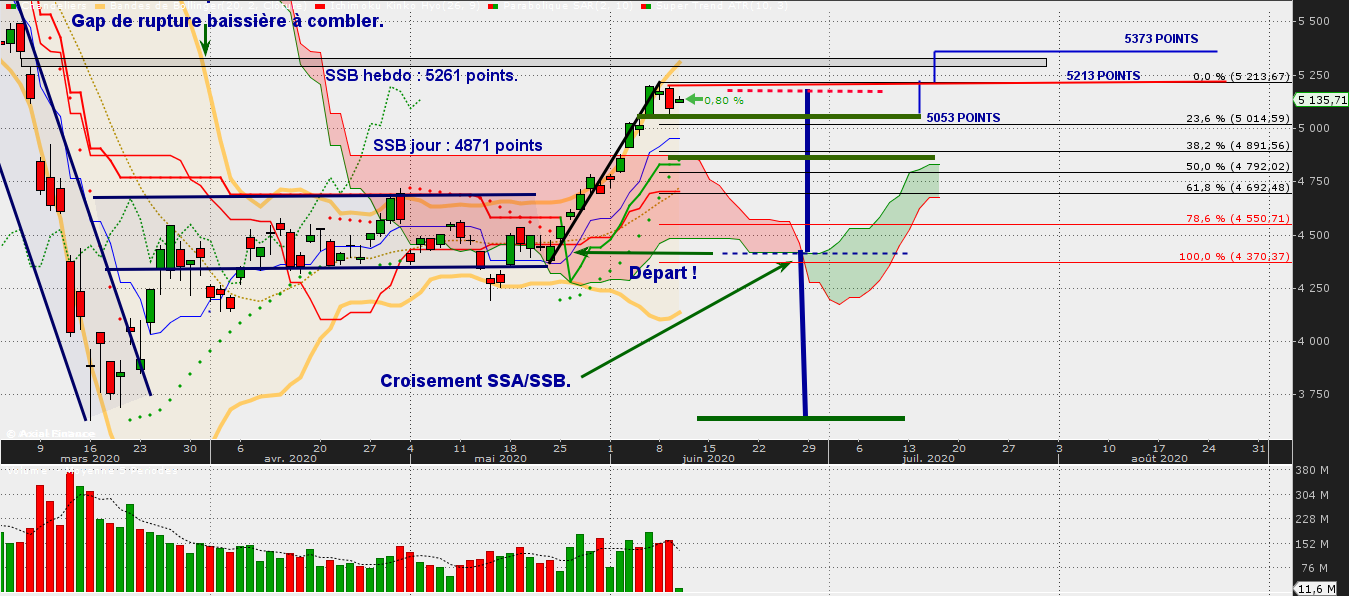

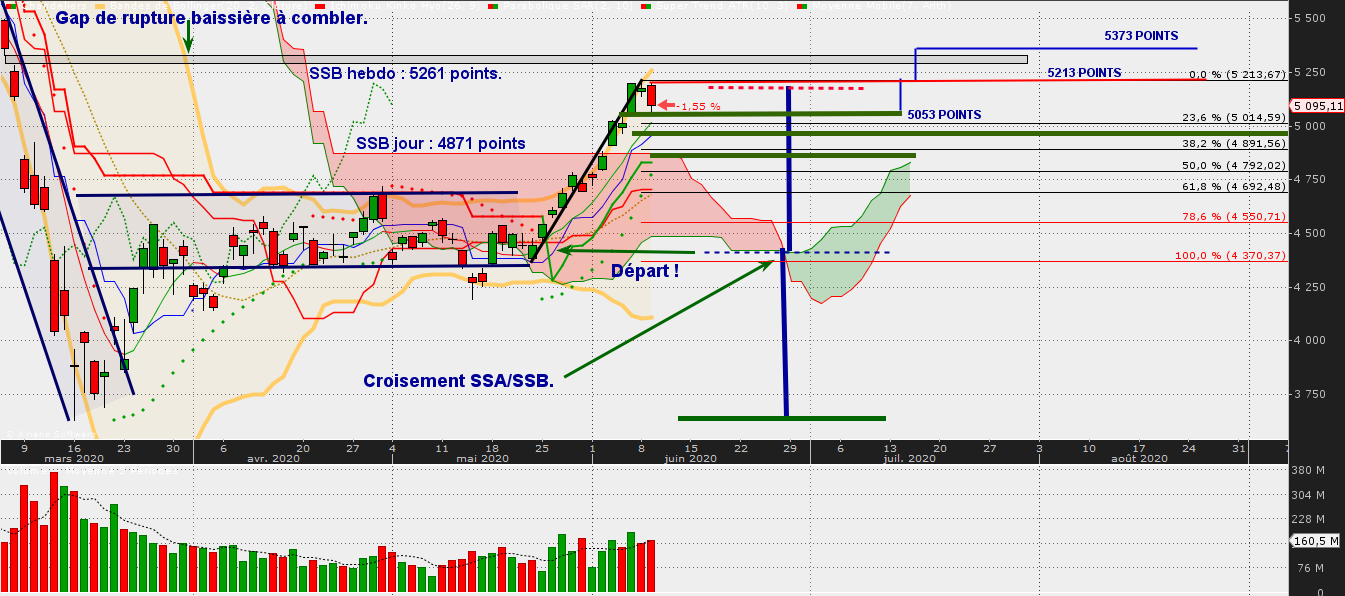

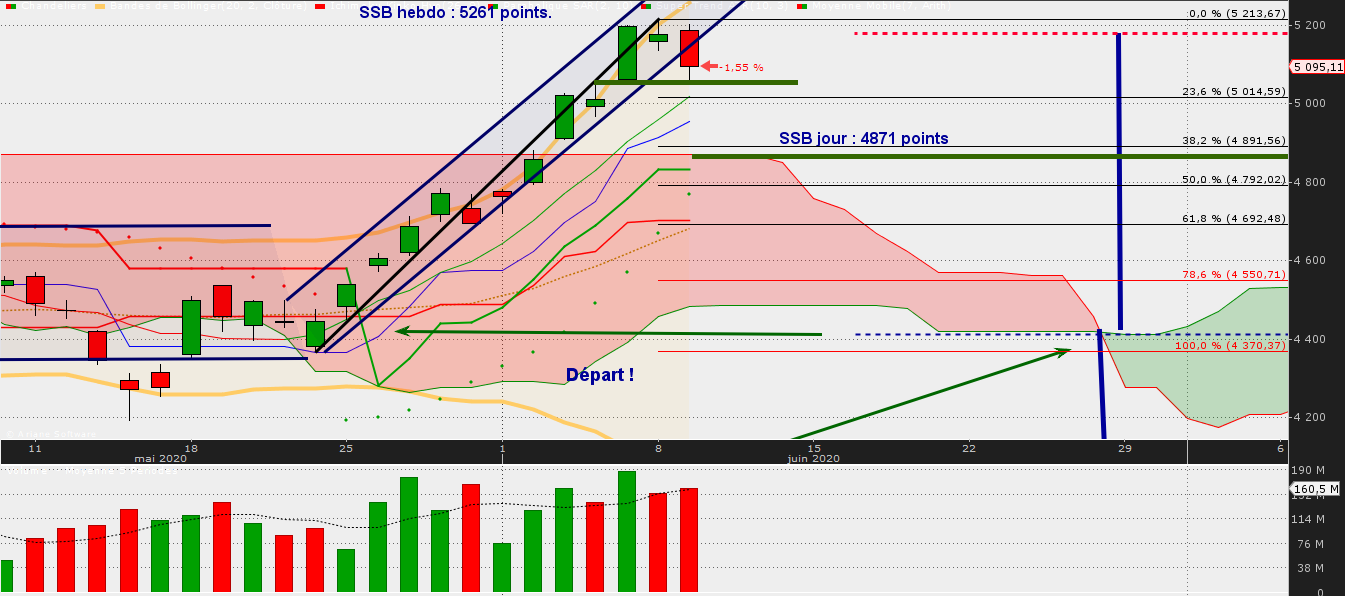

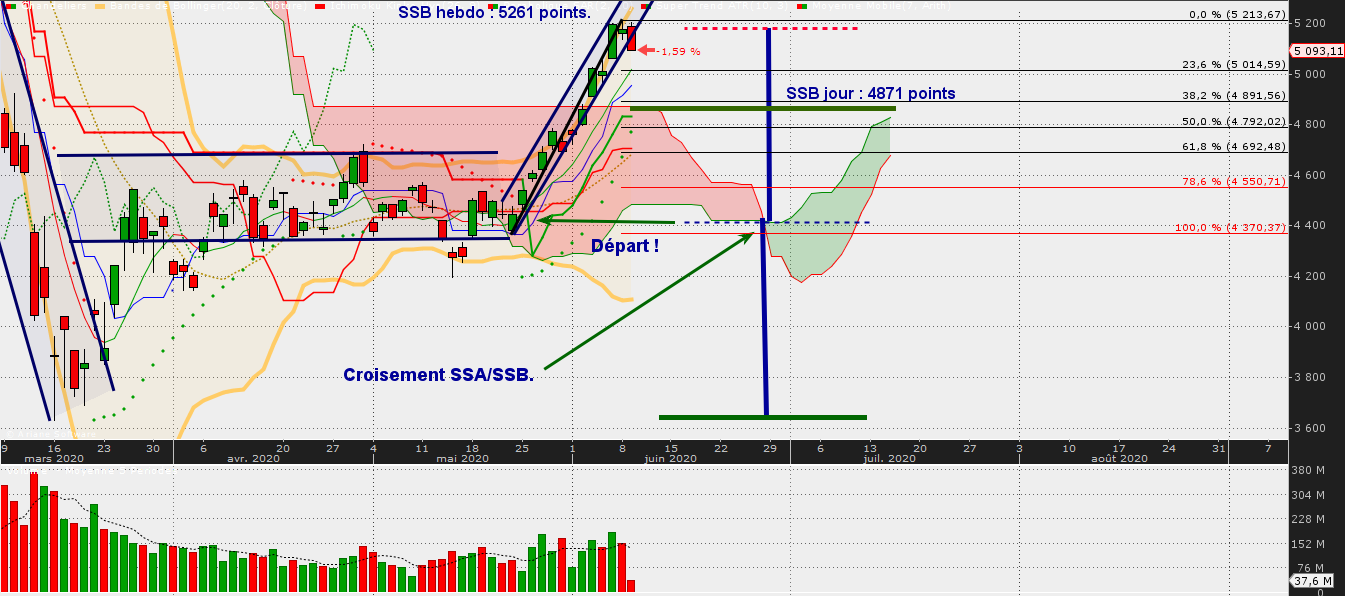

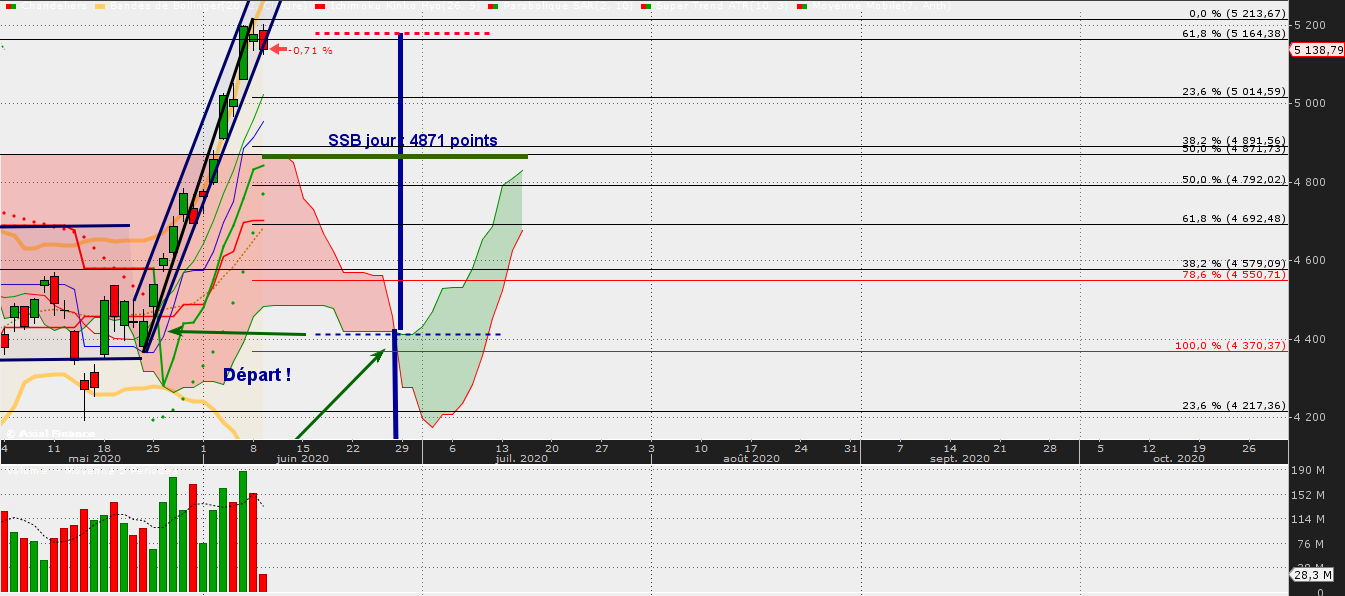

Bis repetita, touhours dans la zone délimitée par MITTE : 5261 au nord et 4871 au sud, deux SSB, l'un hebdo au nord et l'autre jour au sud.

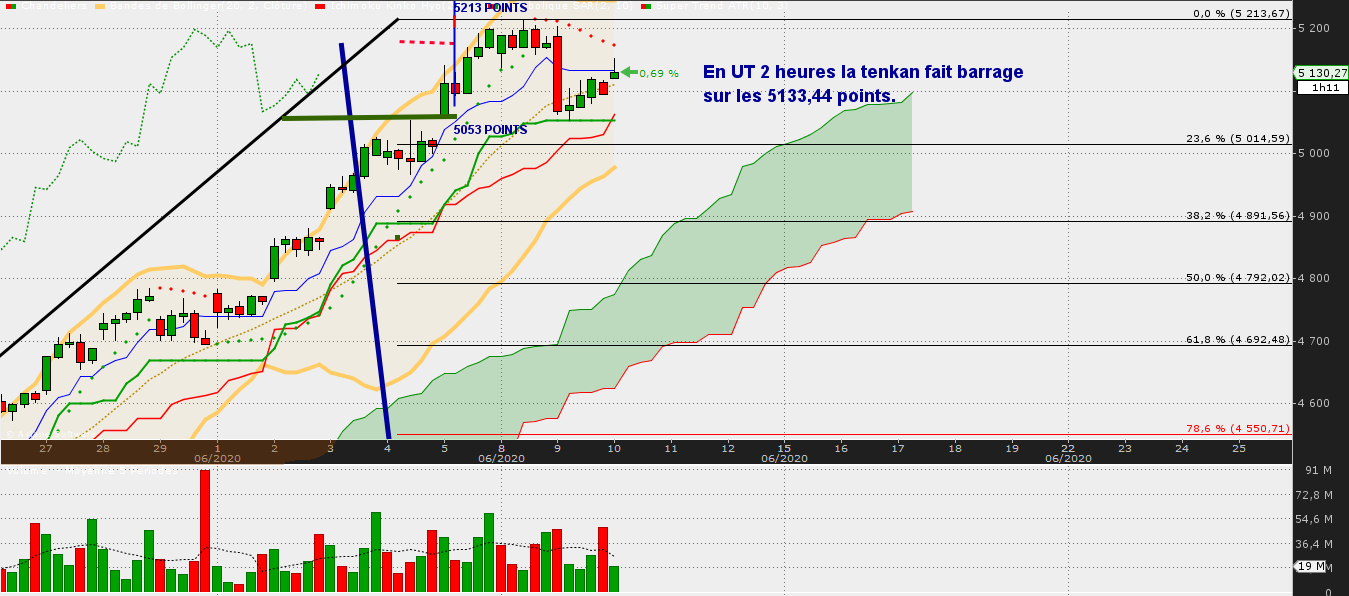

Qui plus est, je vous propose de rlire ce que j'écrivais hier soir : " - et bien notons, comme objectif possible en cas de cassure à la hausse des 5213 points, le niveau des 5373 points, c-a-d : 5213 - 5053 = 160 / 160 + 5213 = 5373 points "

Nous avons ouvert en hausse et nous sommes précisément au milieu du range évoqué hier, range dans lequel on évolue depuis quelques jours : 5213 - 5053 = 160 /2 = 80 + 5053 = 5133 points

Miracle nous sommes à 5135 points en hausse de + 0,80 %

Laissons porter, on reviendra en fin de matinée, mais disons que pour le moment, on est plutôt " dans le sens de l'histoire ".

Les bears ont certainement envie de réagir, donc attendons.

La tenkan et la kijun passent, toutes les deux plates, les cours ne devraient donc pas pouvoir trop s'échapper vers le haut tant que, au-moins la tenkan ne remonte pas un peu, ce qu'elle pourrait faire dès demain.

D'ici là il y aura la FED.

On résume :

- consolidation horizontale : 5261 / 4871 points

- range actuel : 5213 / 5053 points

- possible objectif haussier : 5373 points

- objectif baissier à ne pas casser : 4871 points.

A suivre.

Message complété le 10/06/2020 09:42:55 par son auteur.

Ça va Bill17 ? Tu suis ?

😂😂😂😂😂😂😂😂😂

Un petit complément au commentaire de la journée :

- le cac a testé, par 3 fois, ces 4 derniers jours, le niveau des 5052/5053/5060 points,

- le cac a buté ces deux derniers jours sur le niveau des 5203/5213 points

- et bien notons, comme objectif possible en cas de cassure à la hausse des 5213 points, le niveau des 5373 points, c-a-d : 5213 - 5053 = 160 / 160 + 5213 = 5373 points,

- et le dernier gap ( de rupture ) baissier serait ainsi refermé.

Vu que l'on a bien respiré, qu'on a aspiré 1,53 l d'air, on pourrait remonter, non ?

Et si on rate le deal, on n'en mourra pas, non ?

Et on n'oublie pas : " let me breathe "

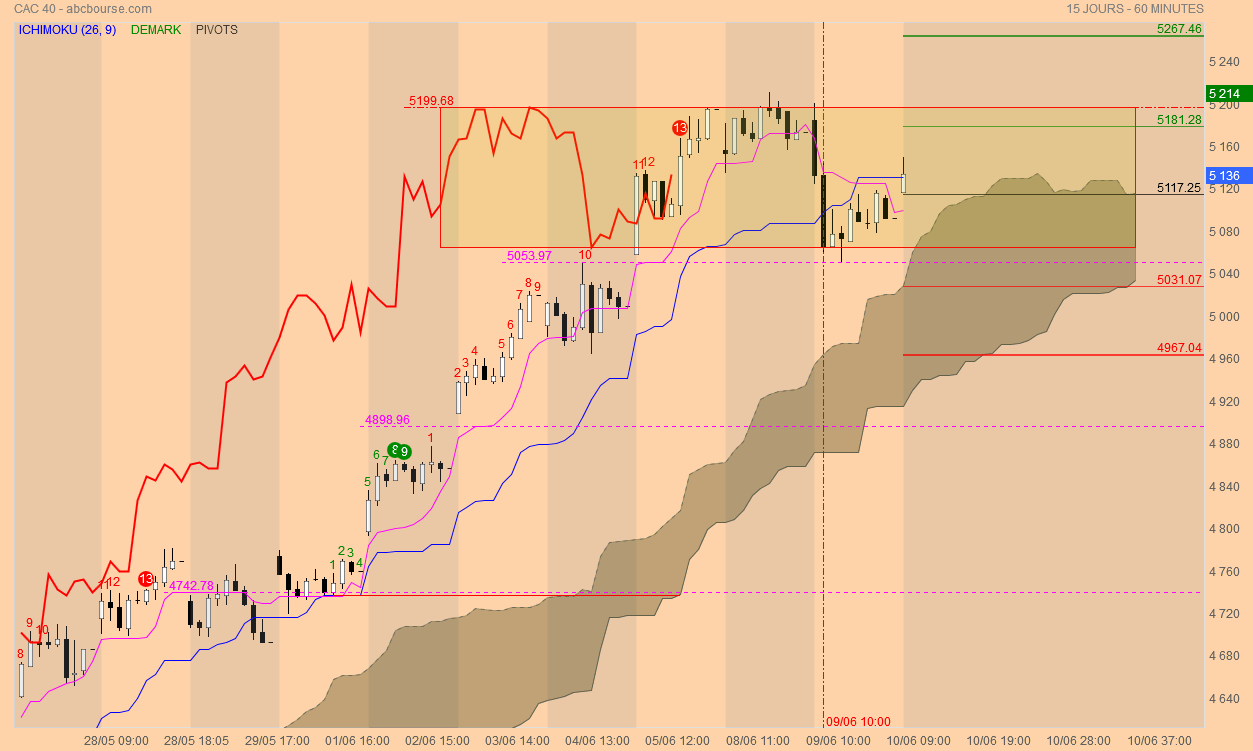

Cac 40 - UT JOUR - UCHIMOKU

Pas grand chose à commenter.

Poursuite de la respiration, toujours à l'intérieur de la zone 4261 / 4871 points définie respectivement par le SSB hebdo et une extension du SSB journalier.

On est quasiment au milieu de ce petit range, encore dans sa 1ère moitié haute. On casse le canal haussier qui avait alimenté toute la dernière jambe de hausse et on rebondit grâce à des intérêts acheteurs sur le niveau des 5052/5053/5060, niveaux déjà travaillés ( résistance puis supports ) sur les toutes précédentes bougies.

Ce n'est pas fortuit.

Les 23,6 % du fibo ne sont pas ( encore ? ) atteints, les volumes sont fournis mais sans dépasser la moyenne, la kijun est passée plate, la tenkan devrait passer plate demain.

Alors bien que l'été pointera le bout de son nez le 21 juin, on va s'autoriser à dire que le cac prend ses quartiers d'hiver.

WS respire, un peu ...nous ... un peu plus.

Let me breathe.

Allez, le dernier de la matinée après ce petit tour d'horizon matinal.

Consolidation en cours,

dans la zone 5261/4871 points,

objectifs " de bon aloi " : la MM7 à 5019 points et la tenkan à 4954 points.

1ère alerte si ces seuils étaient cassés, à la baisse bien sûr,

surtout à ne pas casser : les 4871 points.

Les futures US reculent après leur très belle journée d'hier, résultat le cac recule alors que le F40 avait grimpé cette nuit ...

Rien que de l'ancien : faut attendre WS pour l'issue véritable de la journée.

Voili, voilou;

et ....

LET ME BREATHE !

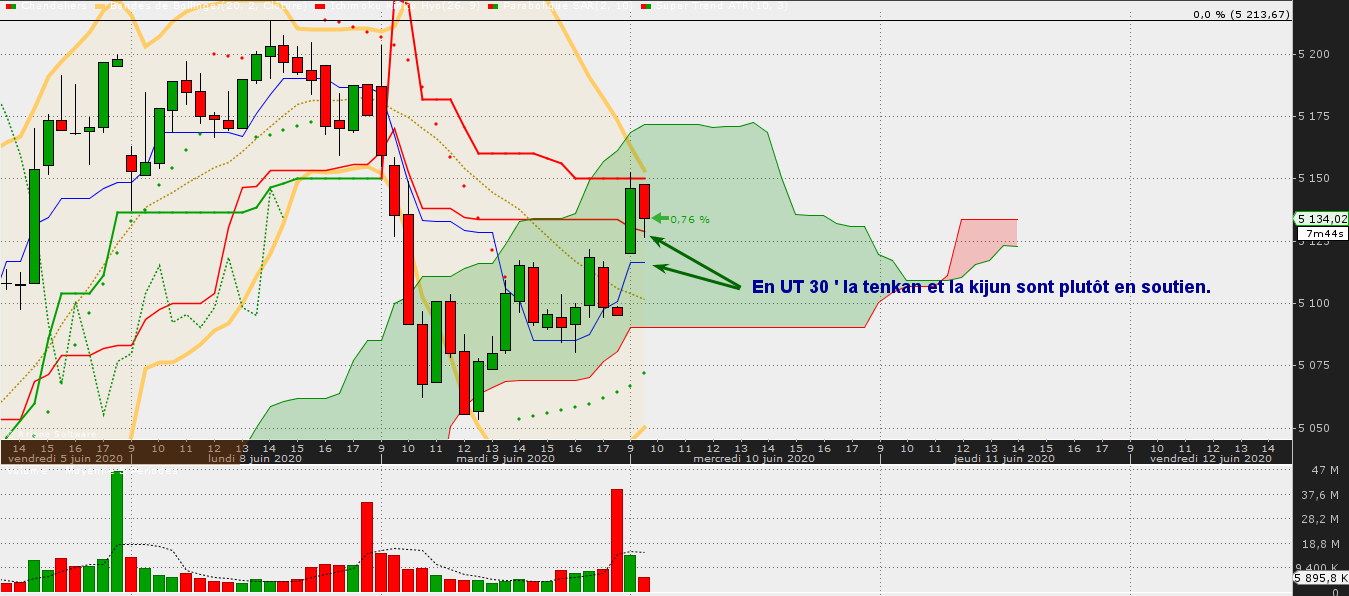

Cac 40 UT 4 heures.

C'est plus " sensible "

Cf commentaires sur le graph.

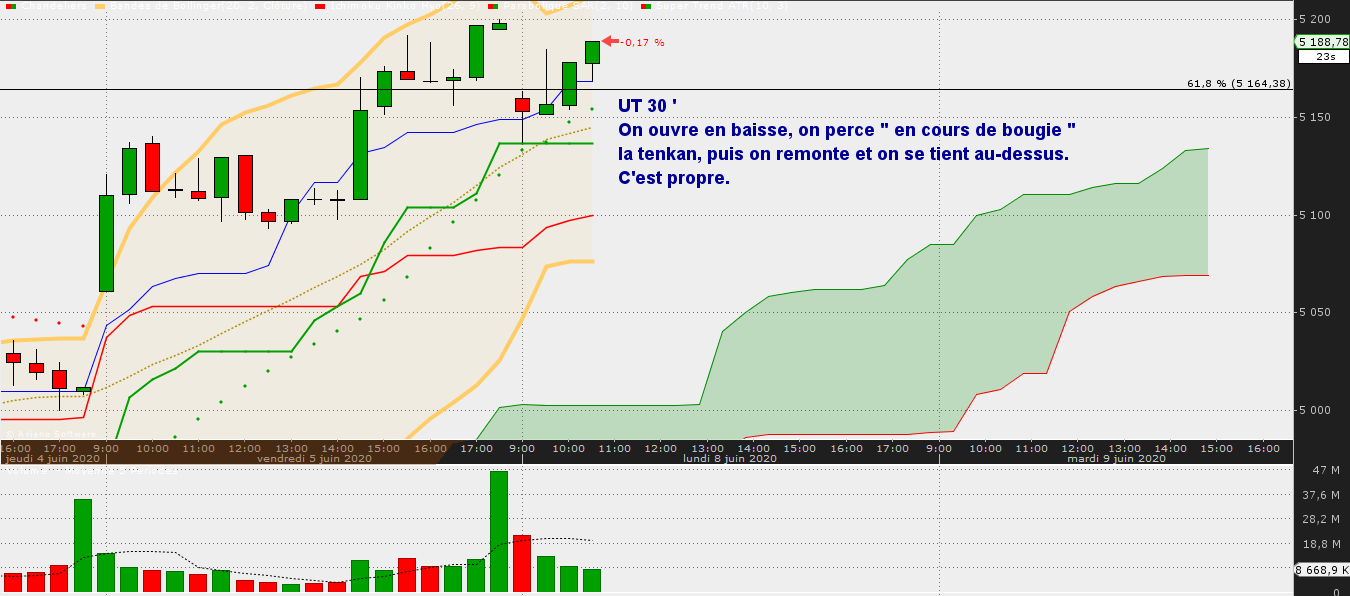

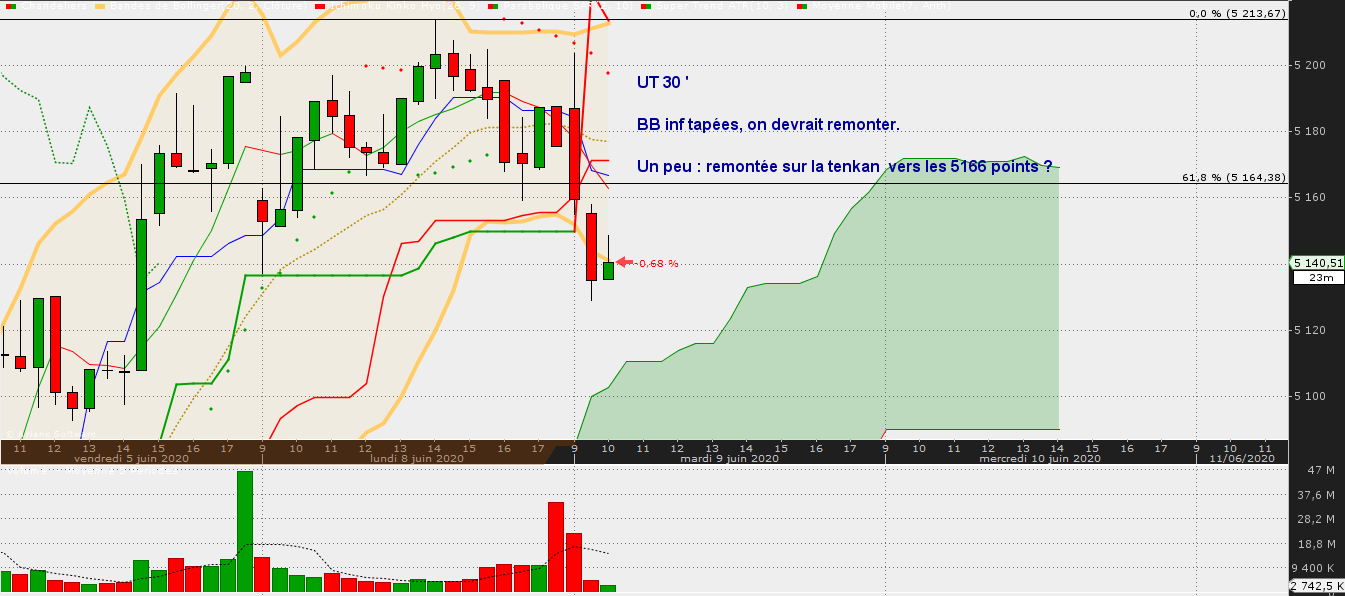

Cac 40 : après l'UT jour et 10 ', un petit tour sur l'UT 30 '

M A J

Cac 40 - ICHIMOKU

On commence par l'UT Jour

Ouverture haussière, puis attaque baissière sur les 5203 points, plus haut du jour. Hier les bears avaient laissé monter jusqu'aux 5213 points. Ils sont hargneux ce matin, ils ont faim.

Ceci étant, nous sommes toujours dans la bande délimitée depuis vendredi, c-a-d 5261 points en haut ( SSB hebdo ) et 4871 points en bas ( SSB journalier ).

La tenkan monte toujours, c'est mathématique, sa montée devrait cependant se ralentir, ce qui stabiliserait l'écart de la zone tenkan/kijun. Si les deux droites passent plates, et donc parallèles, on partirait bien pour la consolidation latérale évoquée plus avant.

La touchette des cours avec la tenkan, maintes fois évoquée est maintenant quasiment inscrite dans le marbre. Elle ne devrait pas se faire trop loin des 4871 points et c'est à ce moment là que l'on devrait pouvoir mesurer ce que veulent vraiment faire les cours : rester dans la zone comprise entre les deux SSB ( 5261/4871 ) ou descendre encore, ce qui serait plus ennuyeux car ouvrant la porte à un retracement plus conséquent de la dernière jambe de hausse.

Un contact avec les 23,6% de cette jambe de hausse sur les 5015 points serait toutefois de bon aloi, le retour sur la MM7 actuellement à 5023 points ( la cousine de la tenkan ) étant un des classiques du genre.

Rien de plus pour le moment.

On va aller faire un tour sur les ut plus courtes en intra day histoire de voir ce qui bouge " sur la ligne de front ".

Ah, j'oubliais :

" LET ME BREATHE "

Il me semble que l'explication est dans mon post de ce matin à 9:58:24.

Si on monte " un cran " j'esquissais aussi, entre les lignes, un parallèle entre la pression du genou sur le cou, la pression des BC sur les marchés financiers et la pression de cette gesticulation planétaire et des réseaux sociaux, à laquelle maintenant vient se mêler Yannick Noah qui vient reprocher " aux sportifs blancs " ( sic ) de ne pas prendre fait et cause pour la gesticulation planétaire anti raciste en cours.

Alors, faisant un " groupir " je dis que la pression on peut la retrouver partout, sur des sujets différents et je dis " let me breathe : " Ça suffit " ou " Commencez à faire chier " ou C'est quand qu'on passe à autre chose "

Au choix.

Et tant que cette gesticulation ne sera pas calmée, je mettrai, en début de mes posts : " let me breathe "

*************************************************************

Par contre l'article concernant la " sortie " de la Bundesbank des QE européens m'apparaît beaucoup plus important ... et devrait commencer à exercer un expression sur l'europe, l'euro, les marchés obligataires et les économies des pays concernés ...

Ça c'est un sujet d'importance, parce qu'au final, les taux vont rester bas dans les pays " frugaux " et monter dans les pays où les plus grands humanistes que moi tu meurs auront pris le pouvoir pour des raisons futiles ...

Message complété le 08/06/2020 22:19:57 par son auteur.

" expression " ..... lire " pression "

Je rajouterai aussi que les Allemands commencent à en avoir sacrément marre de la " pression " humanitaire et " sociale " des pays dits du sud et disent à l'europe " sociale " " let us breathe " sinon on va se tirer.

Chose qu'ils vont commencer à faire en sortant la Bundesbank des magouilles de la BCE.

La pression est trop forte, ils n'en peuvent plus, ils étouffent et comme ils ne veulent pas mourir étouffés par le socialisme en vogue actuellement .... et bien ils se tirent.

LET US BREATHE !

VOIS-TU ?

Pourquoi tu écris let me breathe ? Je comprends pas le message

" Let me breathe "

Pas grand chose à dire ce soir sur le cac 40 en UT jour et sous un prisme d'Ichimoku.

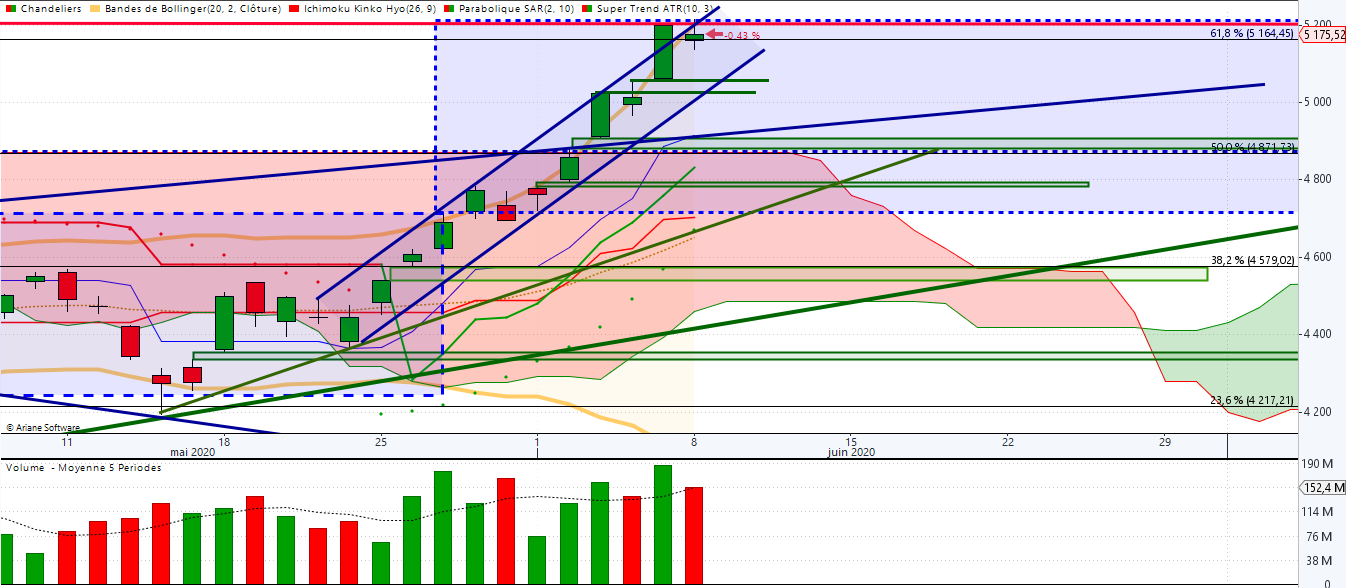

Ce matin je proposais une consolidation latérale entre le SSB hebdo à 5261 points et celui journalier à 4871 points.

Nous sommes à 5175,52 points, on perd 0,43 % mais on sauvegarde le fibo 61,8 % à 5164,51 points. On réintègre les BB, c'est bien, on réintègre le canal de hausse, on termine par une bougie des cours verte, mais par une bougie des volumes rouge ( toujours difficile à interpréter ) assez développée cependant : indéniablement les prises de bénéfices sont là, mais les haussiers ont réussi à terminer plus haut que le cours d'ouverture.

La bougie est un doji, les opérateurs s'interrogent, et clôturent dans le tiers haussier de la bougie précédente. Il n'y a donc pas le feu au lac.

Nous sommes encore assez loin de la tenkan qui est à 4974,04 points et qui devrait s'aplatir demain.

La kijun va aussi passer plate, la zone tenkan/kijun est trop large, la tendance haussière s'affaiblit, les cours vont revenir un peu plus sur leurs deux droites de soutien.

Amha on rentre doucement dans un nouveau range dont les bornes devraient être pour le moment : 5261 / 4871 points.

D'ici mercredi soir, ça m'étonnerait qu'on bouge beaucoup, la FED, qui entre en réunion demain, " tenant en quelque sorte les choses en l'état ".

Et bien à demain !

Message complété le 08/06/2020 22:27:08 par son auteur.

DJ : + 1,70 %

Nasdaq : + 1,20 %

S&P500 : + 1,20 %

3 clôtures au plus haut du jour .....

A lire et réfléchir aux conséquences si les taux en Allemagne se mettaient à augmenter.

Ça gênerait qui ?

Les taux augmentant, les actifs germaniques devraient augmenter : je veux parler de l'immobilier allemand, un actif très très spécifique. Les loyers, même très protégés en Allemagne, devraient augmenter alors même les nouvelles dispositions entrées en vigueur à l'été 2019 ont eu tendance, à Berlin tout au-moins, à les ralentir, empêchant les grosses SCPI allemandes d'augmenter de 50 %, voire plus, les loyers, pour un bout de balcon en plus et quelques rénovations de façade.

Donc point à suivre sur les conséquences de la sortie de la Bundesbank des rachats effectués pour le compte de la BCE.

Inflation naissante ? Pourtant les Allemands n'en veulent pas. Bien compliqué tout ça. Deux zones comme le dit l'article : dans ce cas de figure seules les titres de la zone du " nord " trouveront acquéreurs et les taux monteront dans la zone sud .... et ce malgré la BCE ?

En fait la question n'est-elle pas de savoir si LA VRAIE BC EUROPEENNE NE VA PAS ÊTRE LA BANQUE CENTRALE ALLEMANDE ?

Immobilier allemand, en l'espèce Berlinois aurait aussi été un bon coup ?

Message complété le 08/06/2020 15:19:22 par son auteur.

Voici l'article :

" Le 4 juin 2020, un mois après l’ultimatum de Karlsruhe, la BCE déclare la guerre à l’Allemagne

Avec sa décision de « politique monétaire » du 4 juin, la BCE a donc choisi son camp. Cette décision aura des conséquences sérieuses : la sortie de l’Allemagne de la politique des achats d’actifs de la BCE dès l’été 2020, préfiguration du démantèlement de la zone euro telle que nous la connaissons.

Ajouter au classeur

Lecture Zen

9

36

77

Avec Sébastien Cochard

Le choix de la BCE exprimé par sa décision du 4 juin est celui de poursuivre résolument et d’accélérer la monétisation de la dette engagée depuis 2015 (c’est-à-dire le rachat de la dette par la banque centrale et sa détention jusqu’à échéance), et ce malgré la sentence de la Cour constitutionnelle de Karlsruhe le 5 mai dernier.

Ce choix de la BCE est le bon et le seul possible pour rendre la dette de la France soutenable, car les alternatives à la monétisation sont en réalité impossibles à mettre en place.

L’austérité budgétaire est « self defeating » : obtenir un surplus primaire de 3 à 4% du PIB, niveau qui serait en théorie requis pour réduire le ratio dette/PIB tue la croissance (le dénominateur du ratio) et réduit fortement les recettes fiscales, rendant d’autant plus difficile l’atteinte de l’objectif de surplus primaire. L’Italie connaît bien ce cercle vicieux puisqu’elle a réalisé une consolidation budgétaire double de celle de l’Allemagne depuis Maastricht ; en particulier l’Italie a réussi la performance d’obtenir 24 années de surplus budgétaires primaires sur les 25 dernières années (de l’ordre de 2% du PIB en moyenne dans la dernière décennie). Le résultat en est que le niveau de PIB de l’Italie, corrigé de l’inflation, est au même niveau en 2020 qu’en 2000 : croissance zéro et le ratio dette/PIB qui continue de croître inexorablement.

Le défaut, suivi d’une restructuration de dette avec un « hair cut », n’est pas non plus une solution envisageable. La dette française, actif sûr et liquide, est distillée partout dans les portefeuilles des investisseurs, sert de collatéral dans de nombreuses opérations financières et surtout constitue une part importante des détentions d’actifs des banques françaises… dont quatre d’entre elles sont d’importance systémique mondiale. Alors que ces mêmes banques avaient manqué de peu de disparaître suite au défaut de la Grèce, un défaut de l’Italie ou de la France aurait des répercussions terribles sur la stabilité financière mondiale.

En comparaison, la monétisation de la dette est ainsi « sans douleurs ». La banque centrale (à 80% la banque centrale nationale et 20% la BCE) fait marcher la planche à billet pour racheter le stock de dette existant et en conserver les titres jusqu’à échéance, ce qui revient de facto (si non de jure) à une annulation de cette dette. En fin d’année 2020, il est anticipé que BCE (pour 1/5) + Banque de France (pour 4/5) détiendront ainsi 40% du total de la dette française. Nous ne sommes pas des pionniers : la Banque du Japon détient actuellement 50% de la dette publique japonaise. La réserve fédérale américaine a adopté en avril un programme de QE sans montants plafonds et achète actuellement tout ce qui est émis, etc.

Mais la décision de la BCE entérine le franchissement irrémédiable des lignes rouges posées par Karlsruhe.

Alors que la BCE depuis 2015 avait violé l’esprit des traités (qui interdisent la monétisation) tout en prétendant en respecter la lettre, les juges constitutionnels allemands ont rattrapé l’institution de Francfort et demandent à ce que soient résolues les ambiguïtés de la zone euro. En particulier, la Cour établit une série de lignes rouges à ne pas dépasser pour que la BCE ne soit pas coupable de financement monétaire illégal :

Les montants totaux rachetés sont connus à l’avance ;

Seulement les informations agrégées sur les achats de l’eurosystème sont publiées ;

La limite de 33% par ligne d’émission (identifiable par son numéro ISIN) est respectée ;

Les rachats ont lieu en se conformant aux clefs de répartition du capital ;

Les titres de dettes des autorités publiques ne peuvent être rachetés que si l’émetteur a une qualité de signature qui lui donne accès aux marchés financiers ;

Les rachats doivent être restreints ou interrompus, et les titres de dette revendus sur les marchés, si la poursuite des interventions sur les marchés ne sont plus nécessaires pour atteindre l’objectif d’inflation.

Si la BCE se rangeait aux demandes de Karlsruhe, la monétisation deviendrait impossible. Les titres de dette français et italiens devraient non plus être détenus jusqu’à maturité mais remis sur les marchés et ces deux pays, pour éviter le défaut, n’auraient d’autre choix que de sortir de la zone euro afin de reprendre de contrôle de leur banque centrale et poursuivre la monétisation de la dette.

Mais la BCE a clairement choisi son camp et a explicitement piétiné quasiment toutes les lignes rouges de Karlsruhe le 4 juin dernier. La décision en question concerne d’ailleurs à la fois son programme pandémique (PEPP) ainsi que le QE précédent (APP), dont fait partie le PSPP jugé par Karlsruhe. Cette décision est une véritable déclaration de guerre :

Les programmes sont présentés comme sans fin prévisible, extensibles en tant que de besoin, et dont les enveloppes seront de toute évidence accrues au fil de l’eau.

La BCE rappelle sa politique de « souplesse » c’est-à-dire de s’affranchir « temporairement » de la limite de 33% (qui est le seuil de minorité de blocage lors d’une restructuration de dette –la BCE ne doit pas dépasser ce seuil pour ne pas être en mesure d’autoriser un « hair cut », qui revient à du financement monétaire) ainsi que de s’affranchir « temporairement » des clefs de répartitions nationales.

Il est explicité que la BCE n’a bien sûr aucune intention de revendre les titres de dette qu’elle a acquis. La BCE prévoit donc que les titres arrivés à maturités seront remplacés par d’autres afin de maintenir les encours.

L’Allemagne d’une part, la France et l’Italie de l’autre, ne peuvent donc plus cohabiter au sein de la même union monétaire.

Les instructions de Karslruhe sont claires : si en date du 5 août la BCE n’a pas adopté une nouvelle décision qui démontre de manière claire et étayée que sa politique de rachats d’actifs n’est pas une politique économique déguisée mais est proportionnée à son objectif d’inflation (dont elle ne parvient en rien à s’approcher), la Bundesbank doit se retirer du PSPP et commencer à vendre les titres de dette allemande acquis dans le cadre de ce programme. L’Allemagne va donc sortir de cette politique monétaire commune de rachats d’actifs. Au moins le PSPP dans un premier temps –mais son prolongement le PEPP est encore plus directement coupable.

L’Allemagne sera très à l’aise dans ce nouveau contexte. Elle ne participera plus à ces programmes « illégaux » qui choquaient la conscience ordolibérale allemande figée dans une compréhension pré-keynésienne sinon préhistorique de la macroéconomie. Suite à la vente (progressive) des centaines de milliards d’euros de Bunds acquis dans le cadre du PSPP, les taux d’intérêts de marché vont enfin remonter pour le plus grand bonheur des épargnants allemands. A moins que les italiens et autres investisseurs ne se précipitent pour les racheter, accroissant ainsi les déséquilibres de la balance Target 2, ce qui inciterait les allemands à instaurer un contrôle des capitaux.

Après que la BCE ait franchi le Rubicon, un « Limes » va ainsi se créer entre l’Allemagne et les autres membres de la zone euro. A moins que Pays-Bas, Autriche, Finlande et quelques autres balto-hanséatiques ne rejoignent très vite l’Allemagne dans son confinement contre le virus de la planche à billet.

Si le jugement de Karlsruhe a initié le démantèlement de la zone euro, la décision de politique « monétaire » de la BCE du 4 juin a dessiné le contour possible de cette désintégration : une séparation entre une zone euro-sud et une zone euro-nord.

Exactement ce que j'écrivais il y a quelque temps de cel !

"

HALLUCINANTE

Tout simplement hallucinante

L'interview du Président du Conseil Scientifique.

Jean-François Delfraissy.

À la question "Est-ce une autocritique ?" Voici ce qu'il répond :

"Nous assumons le fait d'avoir proposé le confinement (...). Ce n'était pas notre décision, car elle appartient au politique. CE N'ÉTAIT PAS LA BONNE DÉCISION (!!!), mais la moins mauvaise étant donné les outils que nous avions : 3 000 tests par jour, quand les Allemands en avaient plus de 50 000".

En clair, le confinement strict imposé en France, un confinement qui va provoquer une crise économique et sociale sans précédent, n'a été mis en place que parce que nous n'avions pas assez de tests de dépistage.

Hallucinant.

IL RECOMMANDE...

...maintenant tout le contraire.

Il veut que nous vivions normalement, plus rapidement. Et il ajoute "en cas de deuxième vague, il faudra probablement laisser tourner le Covid dans la population jeune et essayer de protéger, avec leur accord, les plus fragiles, malades, précaires ou âgés."

Tout ça pour ça.

Si nous avons le L, il ne faudra pas chercher bien loin les responsables.

************************************************************

L'HUMANISME A LA FRANÇAISE ! vs L’EFFICACITÉ ALLEMANDE !

LE SOCIAL A LA FRANÇAISE vs LE SOCIAL A L'ALLEMANDE

Et pourtant " l'efficacité allemande " il me semble que la France connaît, non ?

Pffffffffffffffff ...............................

😠😠😠😠😠😠😠😠😠😠😠😠😠

Message complété le 08/06/2020 12:00:48 par son auteur.

Ah j'oubliais !

LET ME BREATHE !

Let me breathe !

Cac 40 en UT jour en Ichimoku.

Allez le dernier de la matinée:

- je vous propose une conso latérale entre 2 niveaux d'Ichimoku :

- en haut le SSB hebdo, déjà signalé il y a peu, à 5261 points et en bas le SSB jour, qui a fait ses preuves, à 4871 points.

Une conso dans cette zone serait de bon aloi.

Simple avis.

Let me breathe !

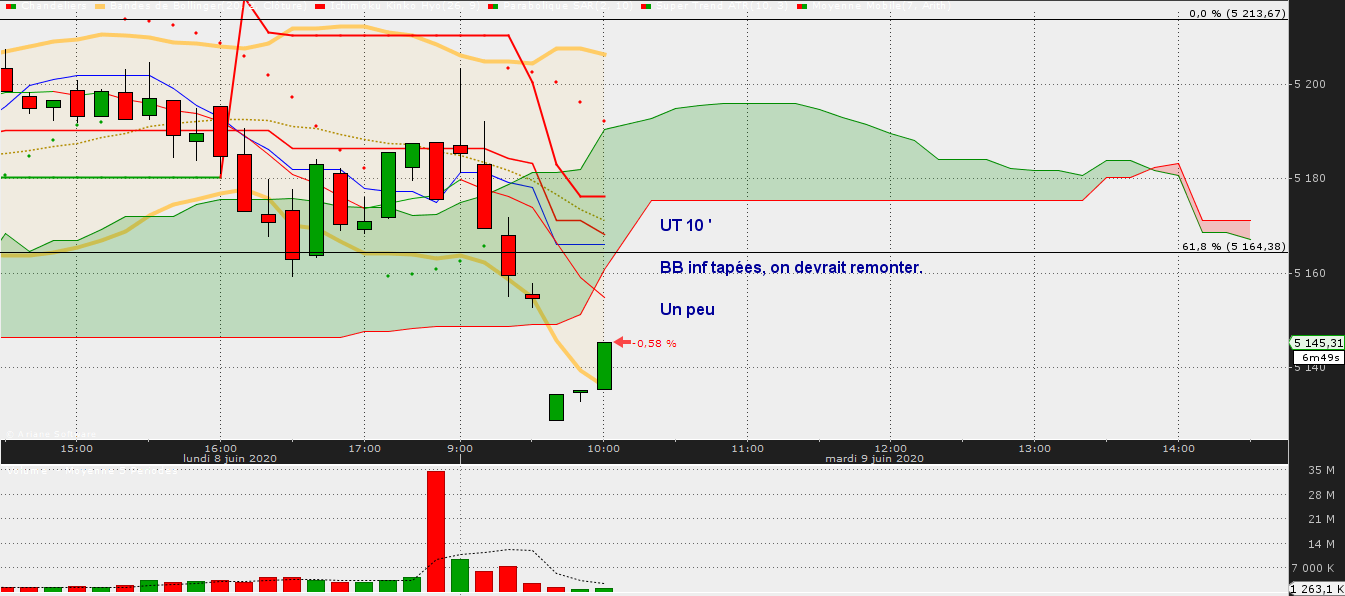

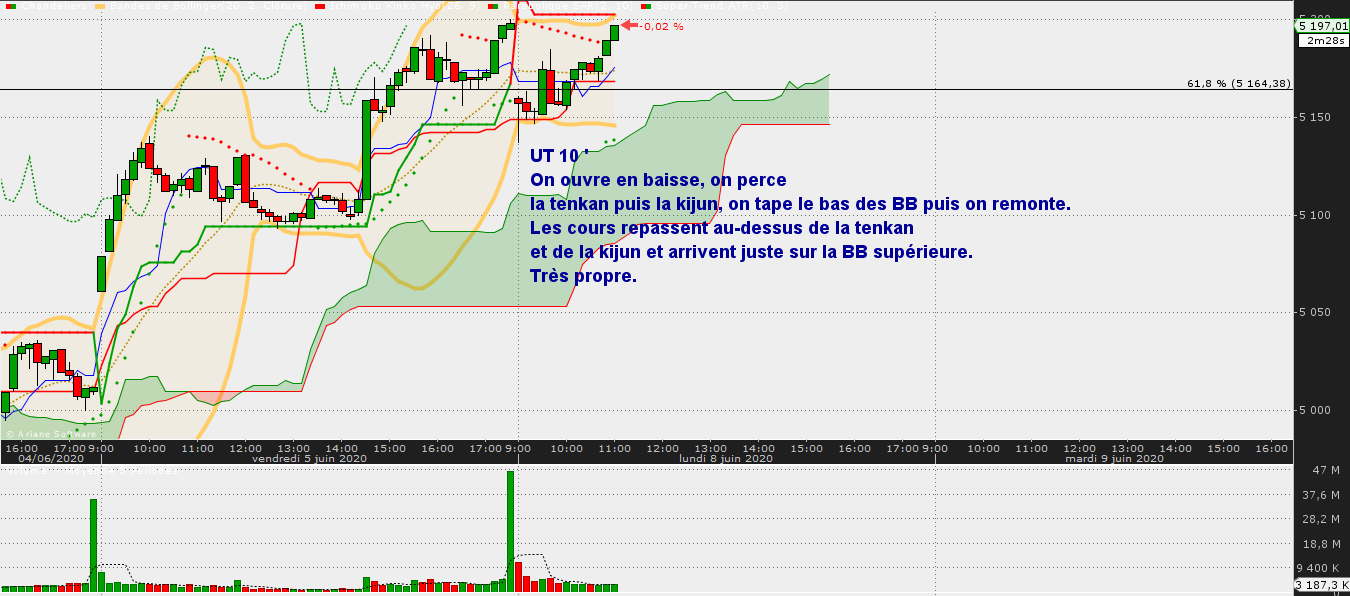

UT 10 ' Cac 40 ICHIMOKU

M A J sur le graph.

R A S pour le moment.

Let me breathe !

Allez, on va mettre l'expression en en-tête des posts, comme Caton l'Ancien faisait quand il commençait tous ses discours par " Delenda Carthago "

So, let me breathe que je reprends " à mon compte " hein ? 😂

Et bien je suis allé jeter un oeil sur l'UT 30 ' et bien c'est pas trop mal. Respiration. Rien de plus pour le moment.

Un petit graph pour fixer les idées et on regarde dans les ut encore plus courtes.