Vous noterez encore comme je l'ai déjà soulevé que tous les documents comptables PDF en archives sur le site ont été tout simplement supprimés...

J'attire encore votre attention sur tout ce qui n'est pas payé

et qui va normalement engloutir toute la trésorerie disponible durant la phase de liquidation... La position de trésorerie donnée l'est uniquement pour montrer que pense pouvoir face à l'ensembles du passif à apurer...

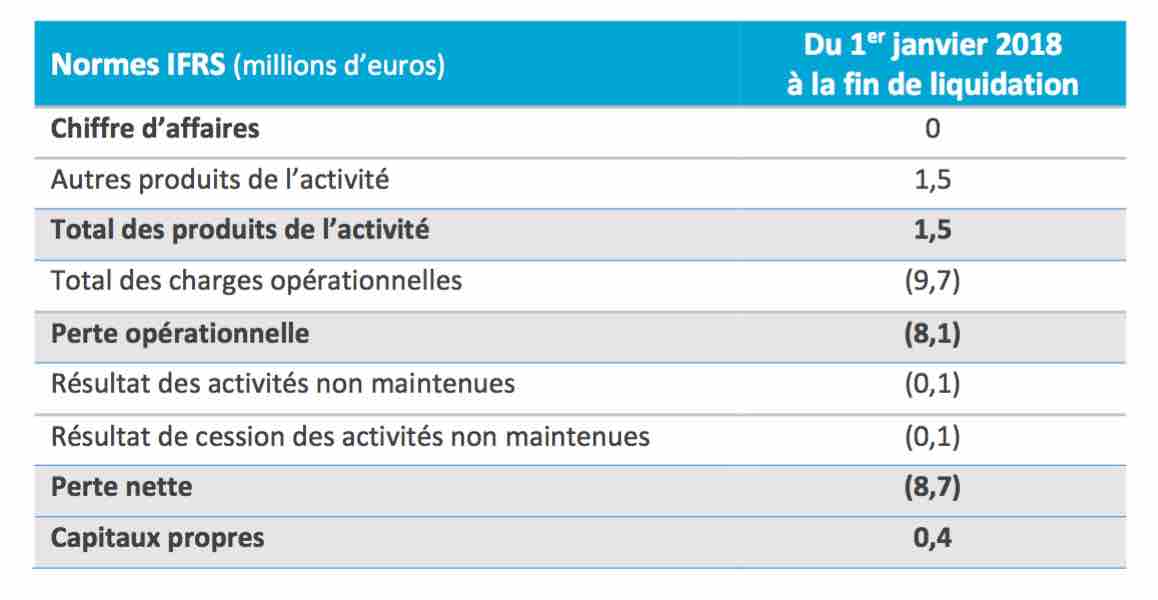

Notons que "Le compte de résultat prend en compte tous les produits et charges passés et à venir à partir du 1er janvier 2018 et notamment l’intégralité des coûts engagés pour l’étude clinique arrêtée en octobre 2018 mais dont une grande partie des factures restent à recevoir, les frais du personnel de R&D jusqu’à fin novembre 2018 et du personnel administratif jusqu’à fin janvier 2019, les frais de licenciements et diverses dépenses de fonctionnement courant. "

Il est encore précisé la chose suivante : "Dans ces conditions, les capitaux propres à l'issue de la liquidation sont indicatifs de la valeur résiduelle minimale et se montent à 426 K€."

C'est donc une indication et même pas une réalité : comme je l'ai précisé, ça permet juste d'éviter la liquidation judiciaire...

Rebonjour

Merci pour ces informations. Excellent pour les non-spécialistes.

Il est précisé dans les comptes publiés : "- versement d’une subvention de recherche par l’Agence Nationale de la Recherche pour un montant de 148 K€ en 2019 "

Je ne vois pourquoi on versera une subvention pour une activité de recherche qui n'existe plus et qui a de plus démontré son inefficacité...

En principe, une entreprise en liquidation doit se limiter à réaliser ses actifs et à payer ses dettes. Recevoir une suvention au titre de l'exercice de recherche 2019 n'est pas un actif. ça relève du prévisionnel qui est caduque...

Je note encore qu'il n'est nullement fait état de l'ensemble des passifs à éponger. vous noterez encore que les capitaux propores sont ramenés à 0,4 Md'e, soit pour 46 753 948 de titres, une valeur de 0,008 euros.

C'est cet unique valeur qui permet d'éviter la liquidation judiciaire et on peut douter raisonnablement de sa valeur d'établissement.

Concernant d'éventuelles créances à courir sur 2020, ça se vend entre 10 et 20% du montant à charge à l'acheteur de faire valoir ses droits ensuite.

L'inécalcitol sans application et derictives de recherche ne peut quasi plus rien. La fin du communiqué est fantaisiste et laisse entrevoir des perspectives alors qu'il n'y a plus. L'unique but de ce document comptable est d'arriver à réunir un quorum suffisant pour arriver à prononcer la dissolution faut de quoi des frais généraux continuront de courir et de consommer encore la trésorerie...

Un report de l'AG de liquidation entrainera lui aussi des frais en sus...

Compte tenu des éléments que j'avais mis en ligne hier, je vous laisse apprécier, ce qu'il devrait en caisse une fois la liquidation terminée compte tenu de plus qu'une liquidation ne peut pas s'éterniser pour durer jusqu'en 2020 par exemple...

Hybrigenics : Comptes de liquidation amiable ...

Paris, le 03 décembre 2018 – Hybrigenics (ALHYG), société biopharmaceutique cotée à Paris sur le marché Euronext Growth d’Euronext, éligible au PEA-PME, publie aujourd’hui ses comptes consolidés semestriels établis en valeur de liquidation en prévision de son Assemblée Générale Mixte appelée à se prononcer le 20 décembre 2018 sur la dissolution et la liquidation amiable de la société.

D’un point de vue comptable, compte-tenu de la proposition de dissolution de la société aux actionnaires, les états financiers consolidés semestriels d’Hybrigenics SA au 30 juin 2018 ne sont pas présentés selon le principe de continuité d’exploitation : l’ensemble des actifs à réaliser et des passifs à rembourser jusqu’à la date effective de la liquidation, a été comptabilisé, sans tenir compte du principe de séparation des exercices. Aucune comparaison avec les comptes annuels ou semestriels habituels ne serait donc pertinente.

Le compte de résultat prend en compte tous les produits et charges passés et à venir à partir du 1er janvier 2018 et notamment l’intégralité des coûts engagés pour l’étude clinique arrêtée en octobre 2018 mais dont une grande partie des factures restent à recevoir, les frais du personnel de R&D jusqu’à fin novembre 2018 et du personnel administratif jusqu’à fin janvier 2019, les frais de licenciements et diverses dépenses de fonctionnement courant.

Des hypothèses conservatrices ont été retenues et l’ensemble des actifs a été intégralement déprécié à l’exception des crédits d’impôt-recherche de l’exercice 2017, qui reste à percevoir pour une valeur de 649 K€, et de l’exercice 2018 estimé à 348 K€ à percevoir en 2019.

Dans ces conditions, les capitaux propres à l’issue de la liquidation sont indicatifs de la valeur résiduelle minimale et se montent à 426 K€.

Certains leviers supplémentaires pourraient se matérialiser dans les deux prochaines années mais restent soumis à des aléas qu’Hybrigenics ne maîtrise pas :

- versement d’une subvention de recherche par l’Agence Nationale de la Recherche pour un montant de 148 K€ en 2019,

- obtention du prochain paiement d’étape dans le développement d’un inhibiteur d’USP par Servier pour une valeur de 2 M€ à partir de 2020,

- vente ou octroi de licence de brevets d’inhibiteurs d’USP,

- vente ou octroi de licence des brevets protégeant l’inécalcitol.

La position de trésorerie d’Hybrigenics s’élevait à 3,1 millions d’euros au 31 octobre 2018.

----------------------------------------------------------------------------------

NB : Il reste donc en passif toutes les dettes court-terme d'exercice à éponger... En gros, il restera rien comme je l'avais précisé depuis fin octobre...

.

Infos en page 35 du rapport annuel 2017 (voir liens en posts précédents) :

il est précisé : "

.

Infos en page 21 du rapport annuel 2017 (voir liens en posts précédents) :

il est précisé : "

2.17.2 Autres produits de l’activité

Subventions

Les subventions publiques ne sont pas comptabilisées tant qu’il n’existe pas une assurance raisonnable que la société se conformera aux conditions attachées aux subventions et que les subventions seront reçues.

Les subventions publiques doivent être comptabilisées en résultat net sur une base systématique sur les périodes au titre desquelles la société comptabilise en charges les frais connexes que les subventions sont censées compenser. Ainsi, les paiements reçus avant que les critères de reconnaissance du revenu ne soient remplis sont inscrits au bilan en produits constatés d’avance.

Un prêt non remboursable sous conditions est traité comme une subvention publique s’il existe une assurance raisonnable que l’entreprise remplira les conditions relatives à la dispense de remboursement du prêt. Dans le cas contraire, il est classé en dettes et évalué au coût amorti. La différence entre l'évaluation au coût amorti du prêt et sa valeur nominale est comptabilisée en produits de subventions et étalée sur la durée du projet financé.

De la même manière, l’avantage tiré d’un emprunt public à un taux d’intérêt inférieur à celui du marché est traité comme une subvention publique, correspondant à la différence entre les montants perçus et la juste valeur de l’emprunt en fonction du taux d’intérêt du marché alors en vigueur.

Crédit Impôt Compétitive Emploi (CICE)

Conformément à l’IAS 20, le Groupe a opté pour une comptabilisation de ce crédit d'impôt en diminution des charges de personnel. Il utilise ce crédit d’impôt afin de financer son développement commercial et ses efforts en matière de recherche et développement.

Crédit Impôt recherche

Des crédits d’impôts recherche sont octroyés aux entreprises par l’Etat français afin de les inciter à réaliser des recherches d’ordre technique et scientifique. Les entreprises qui justifient des dépenses remplissant les critères requis (dépenses de recherche localisées en France ou, depuis le 1er janvier 2005 au sein de la Communauté Européenne ou dans un autre Etat partie à l’accord sur l’espace économique européen et ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative) bénéficient d’un crédit d’impôt qui peut être utilisé pour le paiement de l’impôt sur les sociétés dû au titre de l’exercice de réalisation des dépenses et des trois exercices suivants ou, le cas échéant, être remboursé pour sa part excédentaire.

Les sociétés Hybrigenics, S.A et Hybrigenics Services, S.A.S remplissent les critères d’octroi de ce crédit d’impôt. Le Groupe comptabilise ces financements en « Autres produits de l’activité » sur l’exercice qui a enregistré les charges correspondantes.

Produits issus des sous-locations

Hybrigenics dispose, à Paris, de locaux dont la surface est plus importante que ses besoins. En conséquence, Hybrigenics sous-loue une partie du bâtiment, (laboratoires, bureaux) à d’autres sociétés de biotechnologie ou associé.

La Sté Hybrigenics SA a publié ce contenu, le 23 octobre 2018, et est seule responsable des informations qui y sont renfermées.

Les contenus ont été diffusés par Public non remaniés et non révisés, le 23 octobre 2018

http://www.publicnow.com/view/E6C19940B53E2E408F257994AB6A7947F3EA05F2

Il est précisé de manière claire que la publication des semestriels S1/ 2018 est reportée et que l’impact de ces décisions sur les comptes semestriels 2018 est à évaluer.

Il est assez clair que la dépréciation de l'actif principal aurait plongé les comptes au rouge vif et que dès lors la liquidaciaire judicaire aurait pu probablement être demandée.

En revanche procéder à la liquidation amiable de l'entreprise permet de geler les comptes à la date choisir pour cette liquidation : on procéde alors à la réalisation des actifs dans la limite de ce qui peut être réalisé, et on paye toutes les dettes et les charges en cours. Pour que la liquidation amiable soit réalisée en bonne et due forme, l'ensemble des passifs se doit d'être apuré.

La liduidation amiable est souvent effectué pour ne pas avoir à subir une liquidation judiciaire, ce uniquement dans la mesure ou par exemple une trésorerie abondante permet de faire face au passif. Elle évite de plus que le mandataire judiciaire se paye sur le dos de la bête et les actifs peuvent être négociés de gré à gré avec les créanciers de l'entreprise dans un but d'apurement des dettes...

Dans ce PDF : il est précisé : "

Arrêt de l'étude clinique de l'inécalcitol dans la Leucémie Myéloïde Aiguë pour cause de futilité.

• Le développement clinique de inécalcitol est arrêté

• Le conseil d'administration va proposer aux actionnaires la dissolution de la société

• La publication des comptes semestriels 2018 est reportée

• La position de trésorerie d'hybrigenic était de 4,4 millions d'euros au 30 juin 2018

Paris, le 23 octobre 2018 – Hybrigenics (ALHYG), société biopharmaceutique cotée à Paris sur le marché Euronext Growth d’Euronext, éligible au PEA-PME, et focalisée dans la recherche et le développement de nouveaux médicaments contre le cancer, annonce aujourd’hui qu’une analyse intermédiaire de futilité a conduit à la décision d’arrêter l’étude clinique internationale de Phase II de l’inécalcitol dans la leucémie myéloïde aiguë (LMA).

L’inécalcitol était testé par voie orale en double aveugle contre placebo en association avec des cycles mensuels de décitabine par voie intraveineuse, chez des patients atteints de LMA qui ne peuvent pas être traités par la chimiothérapie standard. Un total de 115 patients ont été recrutés en France, aux États-Unis, en Espagne, en Allemagne et en Belgique. Le critère principal d’évaluation est la survie globale en raison de la forte mortalité de la LMA qui représente encore un besoin médical hautement insatisfait.

Comme prévu au protocole de l’étude, une analyse de futilité a été réalisée après 64 évènements (décès) et a révélé que le seuil de futilité était atteint, indiquant ainsi que le résultat final n’avait plus de chance d’être positif. Par conséquent, le conseil d’administration d’Hybrigenics décide d’arrêter cette étude ainsi que le développement clinique de l’inécalcitol dans toute indication thérapeutique.

Puisque l’inécalcitol était le seul produit d’Hybrigenics en développement, le conseil d’administration a décidé de proposer aux actionnaires d’Hybrigenics de se prononcer sur la dissolution anticipée de la société. Une Assemblée Générale Extraordinaire sera convoquée à cet effet avant la fin de l’année.

L’impact de ces décisions sur les comptes semestriels 2018 est à évaluer. Leur publication est reportée à une date ultérieure mais interviendra avant l’Assemblée Générale Extraordinaire. La position de trésorerie d’Hybrigenics s’élevait à 4,4 millions d’euros au 30 juin 2018.

Hybrigenics a demandé à Euronext la reprise de cotation de ses actions (FR0004153930).

Hybrigenics (www.hybrigenics.com) est une société biopharmaceutique coté (ALHYG) à Paris sur le marché Euronext Growth d’Euronext, éligible au PEA-PME. L'inécalcitol est un agoniste des récepteurs de la vitamine D. L’inécalcitol avait démontré son excellente tolérance et une présomption d’efficacité par voie orale dans le traitement de première ligne du cancer de la prostate hormono- réfractaire métastatique, en association avec le Taxotère®. L’inécalcitol avait également été testé dans deux études cliniques pilotes de Phase II dans la leucémie lymphoïde chronique et dans la leucémie myéloïde chronique. Hybrigenics et Servier ont collaboré sur une USP particulière en oncologie. Dans ce programme de R&D, deux étapes ont été franchies et des jalons supplémentaires sont susceptibles d’être atteints jusqu’à l’enregistrement potentiel d’un médicament.

Hybrigenics Pharma Inc, basée à Cambridge, Massachusetts, USA, est la filiale américaine d’Hybrigenics. Hybrigenics est cotée sur le marché Euronext Growth d’Euronext Paris ISIN : FR0004153930 Hybrigenics NewCap Communication financière Julien Perez / Pierre Laurent Tél. : +33 (0)1 44 71 94 94 [email protected] Rémi Delansorne Directeur Général Tél. : +33 (0)1 58 10 38 00 [email protected] Mnémo : ALHYG

Regardez bien les chiffres : c'est la bérézina intégrale...

Comme je j'avais déjà annoncé entre 9 et 12 novembre, il s'est revendu plus de l'intégralité du capital en volume : 53,083 Millions de titres.

Donc coté actionnaire, il n'y a quasi plus personne aux commandes du navire qui devrait s'échouer en liquidation avant de couler à pic...

Outre les intérrogations légitimes, que l'on est amené à se poser vu le niveau beau trop élévé de transactions a mettre en parralèle avec une absence totale de déclaration de dépassement de seuil auprès de l'AMF...

Vous noterez sur ce graphe intraday, que ceux qui ont acheté encore ce champ du cygne vers 0,07 et 0,09 se sont bien fait couillonner puisque que l'on est actuellement entre -30 et -50% de pertes...

Le bonneto des actionnaires disparus continue : mais on joue désormais à qui finira à poils, avec les actions en guise de slip...

: (

Avis de convocation paru au BALO le 14 novembre 2018

____________________________________

AVIS DE REUNION A L’ASSEMBLEE GENERALE A CARACTERE MIXTE DES ACTIONNAIRES DU 20 DECEMBRE 2018

Mesdames et Messieurs les actionnaires sont informés qu’ils sont convoqués à l’assemblée générale à caractère mixte des actionnaires qui se tiendra le 20 décembre 2018 à 14 heures, à l’Auditorium du Centre de Conférences Edouard VII, 23 square Edouard VII, 75009 Paris. A défaut de quorum, une nouvelle assemblée générale se réunira le 15 janvier 2019 à 14 heures.

L’assemblée générale est appelée à délibérer sur l’ordre du jour suivant :

• Ordre du jour de la compétence de l’assemblée générale extraordinaire - dissolution anticipée de la Société, Ordre du jour de la compétence de l’assemblée générale ordinaire

• nomination d’un liquidateur, fixation de ses pouvoirs et de sa rémunération.

____________________________________________________

Le PDF de convocation est ici avec les textes à l'ordre du jour...

Forum de discussion Aton (ex Hybrigenics)

201812041018 657868