A l'occasion de son "Photosol Day", Rubis a averti que l'allongement des délais de raccordement affecte les dates de mise en service de certaines de ses installations, décalant l'objectif annoncé par sa filiale, de 1 GWc en opération en 2025.

Le groupe précise toutefois qu'à date, le portefeuille sécurisé est cohérent avec l'objectif de 3,5 GWc de capacité en opération en 2030.

« Rubis est pénalisé par un effet de base défavorable et par des éléments exceptionnels qui brouillent la lisibilité des résultats intermédiaires. Nicolas Royot, analyste chez Portzamparc, maintient pourtant sa recommandation d’achat avec un objectif de cours inchangé à 37 euros. Il met en avant la trajectoire confirmée par le management du groupe et la plus-value de 375 millions liée à la cession de 55% de Rubis Terminal attendue avant la fin de l’année. En revanche, les trois autres analystes qui suivent la valeur référencée par Factset ont un peu réduit leur objectif de cours, tout en maintenant leur avis positif. L’objectif moyen est ainsi tombé à 39,75 euros, contre 41,83 euros fin août.

Le plus optimiste est Jean-Luc Romain, chez CIC Market Solutions, qui vise 53 euros. Le plus réservé est Alexandre Letz, chez Gilbert Dupont, qui valorise l’action à 34 euros. Pour la première fois depuis janvier, le cours est revenu tester sa moyenne mobile à deux cents jours, qui passe actuellement à 26,20 euros.

L’attrait spéculatif demeure avec l’arrivée au capital de Vincent Bolloré en mars (5,03%). D’autres actionnaires ont augmenté leur participation cette année : au 17 avril, le concert Compagnie nationale de navigation et Molis détenait 5,05% et Ronald Sämann 5,01%.

Nous conseillons l’achat du titre. Les dirigeants ont confirmé la perspective d’une progression du dividende, comme c’est le cas chaque année depuis plus de dix ans. Le consensus anticipe un coupon à 2,06 euros versé l’an prochain (contre 1,98 euro cette année), soit un rendement de 8,7% au cours actuel. Auquel s’ajoute un dividende exceptionnel à venir de 0,75 euro par action, lié à la cession en cours de Rubis Terminal. »

Extrait du Revenu du jour.

Oddo BHF maintient sa note de 'surperformance' sur le titre Rubis avec un objectif de cours réduit de 39 à 35 euros.

Hier soir, Rubis a publié un RN en retrait de 24% en un an (-4% en comparable), inférieur aux attentes d'Oddo BHF qui se dit un peu surpris par les performances opérationnelles des divisions.

Si les guidances 2024 ont été confirmées, l'analyste révise à la baisse ses prévisions de résultats avec -4% pour l'EBITDA et -15% pour le RN en moyenne sur 2023-2025 à périmètre identique.

'La stratégie menée jusqu'à présent ne porte pas ses fruits, ce qui pourrait inciter les actionnaires au profil activiste à accentuer leurs pressions', conclut le broker.

C'est un gouffre et l'ego de la direction refuse toute remise en question.

Rubis : A suivre aujourd'hui

Le 06 septembre 2024

Rubis a fait état, au premier semestre, d'un résultat net part du groupe de 130 millions d'euros,en repli de 24% par rapport à la même période l'an passé. Le résultat brut d’exploitation (RBE) du distributeur d'énergie est ressorti à 358 millions d'euros, en décroissance de 12%. Le chiffre d'affaires s'affiche stable à 3,33 milliards d'euros. "Les objectifs communiqués au marché pour 2024 sont réitérés avec un RBE Groupe qui devrait s’établir entre 725 et 775 millions d'euros", précise Rubis dans un communiqué.

Le groupe table également sur un résultat net part du groupe qui devrait rester stable alors que "la confiance dans la croissance des dividendes est également renouvelée".

MAJ

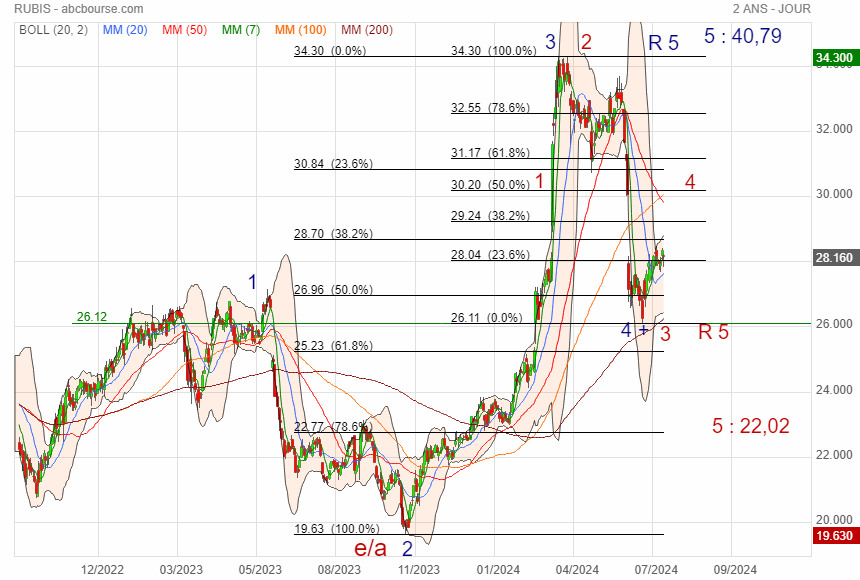

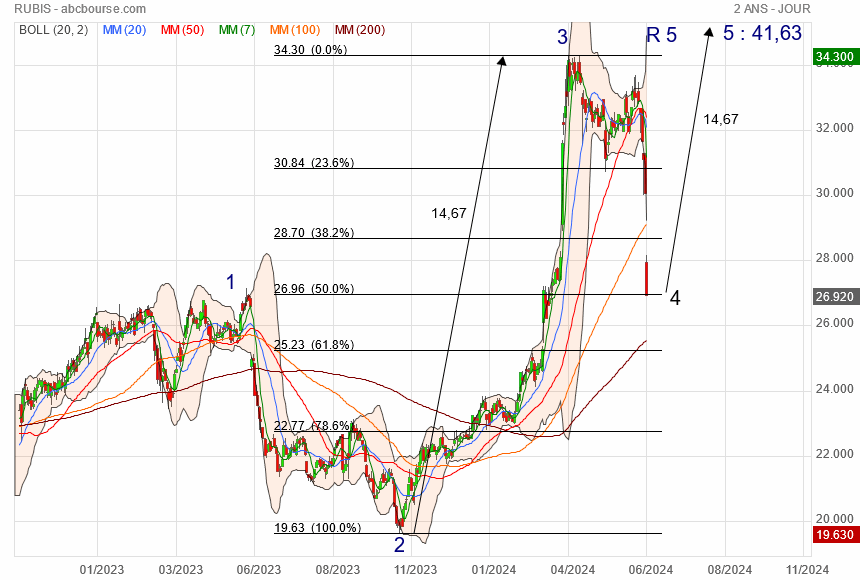

avons validé b irrégulière (29.28 plus haut jour)

30.08 pour combler le gap

Ajustement du décompte rouge compte tenu du plus bas

possible b irrégulière

Message complété le 09/08/2024 12:59:21 par son auteur.

29.92 en cible

Message complété le 09/08/2024 12:59:55 par son auteur.

30.08 si comblement du gap

Rubis : plus forte baisse du SBF 120 à la clôture du lundi 5 août 2024

Le 05 août 2024

Rubis (-8,09% à 26,14 euros)

Rubis a enchaîné une troisième séance de baisse consécutive. Depuis un mois, son titre perd près de 5%.

Rubis obtient 265 millions de dollars de Master Shelf Facility

Le 18 juillet 2024

(MT Newswires) -- La filiale de Rubis (RUI.PA), Rubis Énergie, a obtenu 265 millions de dollars de PGIM Private Capital dans le cadre d'un premier financement par placement privé aux États-Unis, selon un communiqué publié mercredi.

Dans le cadre de cet accord, Rubis Énergie émettra trois séries d'obligations senior non garanties d'une valeur de 70 millions d'euros chacune. Les obligations ont des échéances de 8, 10 et 12 ans.

La filiale de la société de stockage de liquides en vrac a réservé 40 millions de dollars pour des émissions futures au cours des deux prochaines années.

Rubis Terminal devient Tepsa

12/07/2024

Afin de refléter sa transformation et sa volonté de devenir un leader du stockage durable en Europe, Rubis Terminal annonce un changement de nom et devient Tepsa.

Pour rappel, Rubis a annoncé par communiqué de presse le 10 avril 2024 avoir signé un accord définitif avec I Squared Capital pour la cession de sa participation de 55 %, cession soumise aux autorisations réglementaires habituelles. La joint-venture Rubis Terminal est spécialisée dans le stockage et la manutention de produits liquides et liquéfiés en vrac. Cinquième opérateur de terminaux en Europe et premier en France (1), elle dispose d’une capacité de stockage de 4 millions de m3 en France, en Espagne, aux Pays-Bas et en Belgique.

Tout en s’appuyant sur son héritage, l’entreprise se transforme pour répondre aux besoins d’un secteur en pleine mutation. Cette nouvelle dénomination marque l’évolution vers des solutions de stockage qui mettent davantage l'accent sur la transition énergétique et l'innovation.

À propos de Rubis

Rubis est un groupe français indépendant, œuvrant au cœur des énergies depuis plus de 30 ans pour apporter au plus grand nombre un accès pérenne et fiable à l'énergie. Le Groupe répond aux besoins essentiels de mobilité, de cuisson et de chauffage des particuliers, et fournit l'énergie nécessaire au fonctionnement des industries et des professionnels. Conscient de la contribution clé du secteur de l’énergie pour lutter contre le changement climatique, Rubis diversifie ses activités et ses offres vers des solutions décarbonées.

Avec 4 700 collaborateurs répartis sur trois zones géographiques (Afrique, Caraïbes et Europe), le Groupe est organisé de façon décentralisée et opère ses activités de Distribution d’énergies, de Production d’électricité renouvelable et de Stockage de produits liquides (en joint-venture) au plus proche des enjeux locaux.

Origine : Communiqué RUBIS

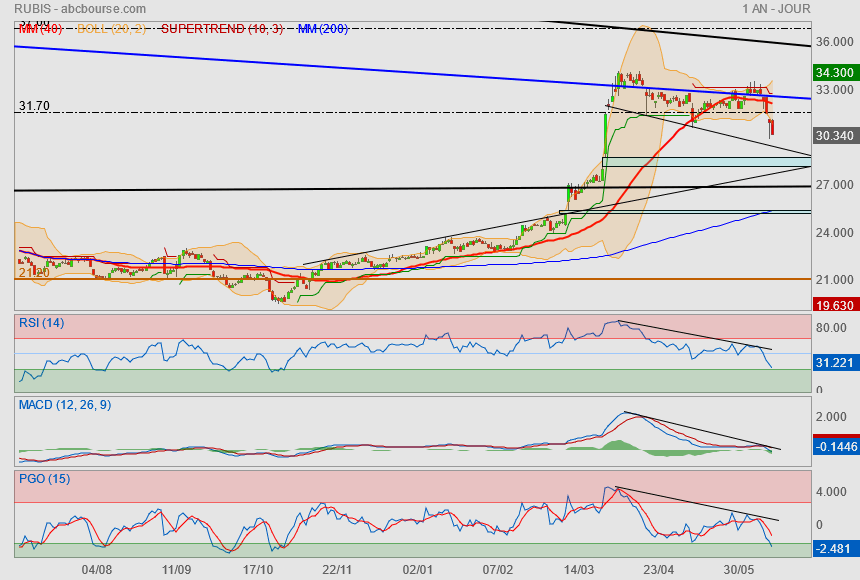

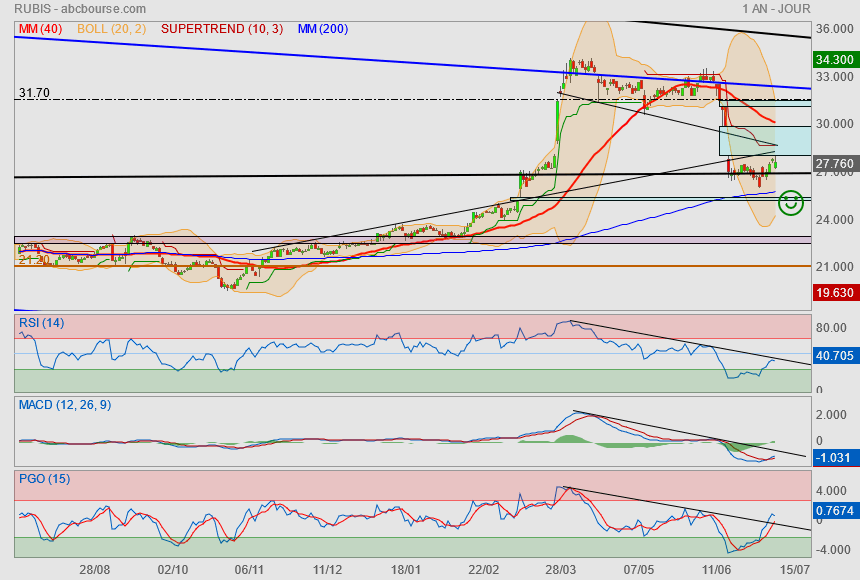

Idéalement à l'achat sur repli.

possibilité d'une petite ETEI montante en cours..

mais j'aimerai avant tout un repli sur zone Mm200 et/ou gap

bref au niveau du mickey vert.

l'autre cible basse me parait bien trop basse à ce stade pour l'atteindre/l'attendre

"le soufflet retombe doucement

mais on se dirige tout droiit vers la fermeture du 1er gap.

Si hémorragie.. alors, on sera attiré par le second avec, en prime, un retour à la Mm200"

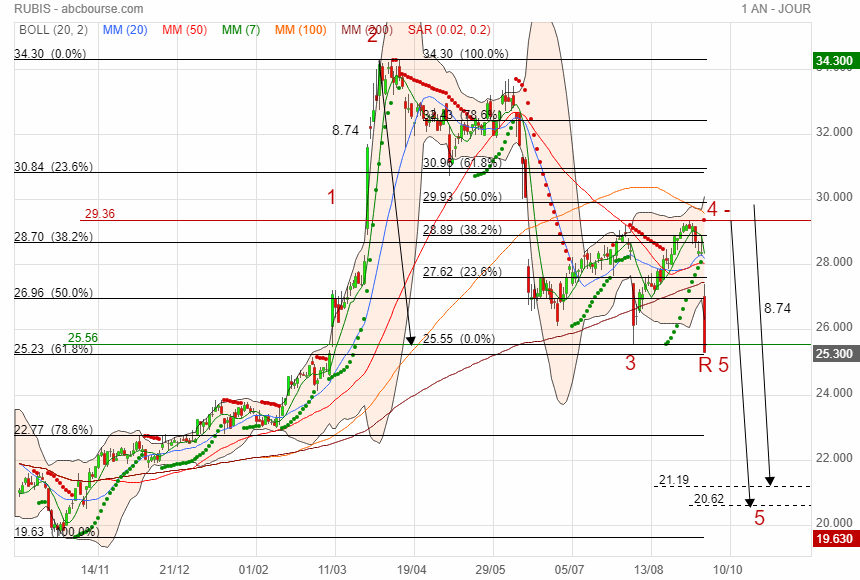

Après avoir pulvérisé le 1er gap, on vient de se poser sur une ancienne résistance

mais je ne vois pas qu'est-ce qui empêcherait d'aller retourner sur Mm200 et dans le gap comme déjà mentionné.

d'ailleurs sous les 27.2€, on rentrerait dans une large zone "libre"

avec la possibilité de retourner sur zone de démarrage de l'ancienne vague haussière 23/22.6€ (encadré violet).

quelque soit le titre, l'heure est à la prudence.. préférable d'attendre que la poussière retombe

Rubis : bataille d’actionnaires lors de l’assemblée générale

Les dirigeants du distributeur de produits pétroliers ont tenu bon face à l’offensive de Patrick Molis. Ce dernier réclamait le renouvellement de 50% des membres du conseil de surveillance.

Patrick Molis, patron de la Compagnie nationale de navigation, fort de plus de 5% du capital de Rubis, demandait le renouvellement de 50% des membres du conseil de surveillance, jugeant insuffisant le contrôle de cette instance sur la gérance. À ses côtés, un allier de poids en la personne de Philippe Berterottière, PDG de GTT.

Mais les forces en présence lui ont été défavorables : sur les sept résolutions qu’il a déposées, aucune n’a été adoptée. Cependant, la résolution demandant sa nomination en qualité de membre du conseil de surveillance a obtenu un score de 42,72%.

Notre analyse. Les dirigeants ont gagné la bataille contre Patrick Molis.

Mais ils ont dû consentir à Ronald Sämann une place au conseil de surveillance. Alors que l’homme d’affaires canadien, actionnaire historique, avait lui aussi critiqué la gouvernance de Rubis.

L’intérêt de plusieurs investisseurs pour la société, y compris Vincent Bolloré, devrait soutenir le titre.

Ne pas oublier qu'il devrait y avoir un dividende exceptionnel de 0,75 € au 3ème trimestre avec la cession en cours.

Bolloré n'a pas renversé la table...

pour le coup certains quittent le navire.

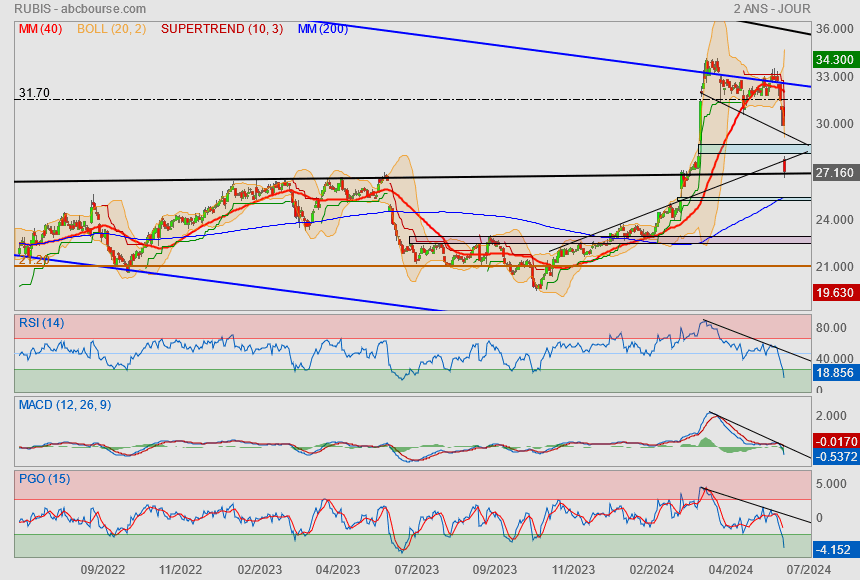

En attendant les indicateurs sont pleinement négatifs à court terme

le soufflet retombe doucement

mais on se dirige tout droiit vers la fermeture du 1er gap.

Si hémorragie.. alors, on sera attiré par le second avec, en prime, un retour à la Mm200.

ceci étant dit, nous aurons peut être droit à une forte baisse artificielle

puisque alimentée par le dividende et la vente de rubis terminal.