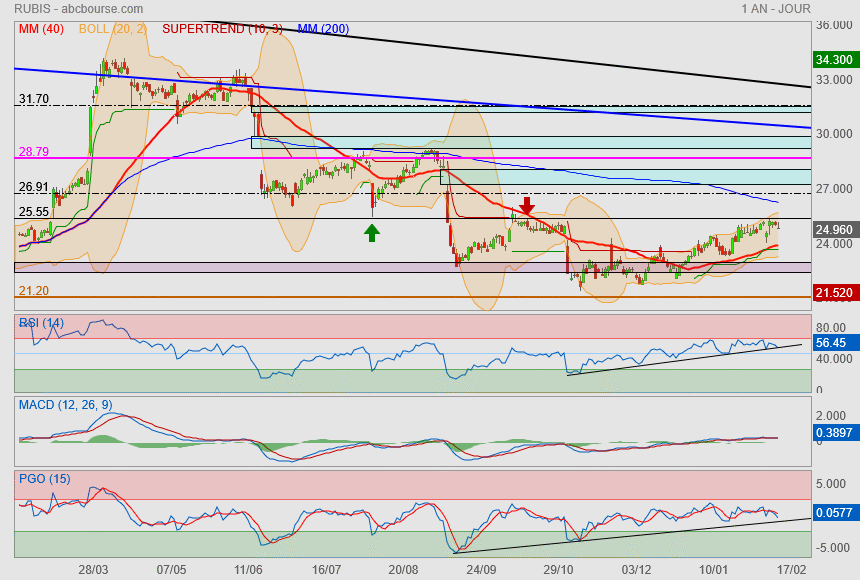

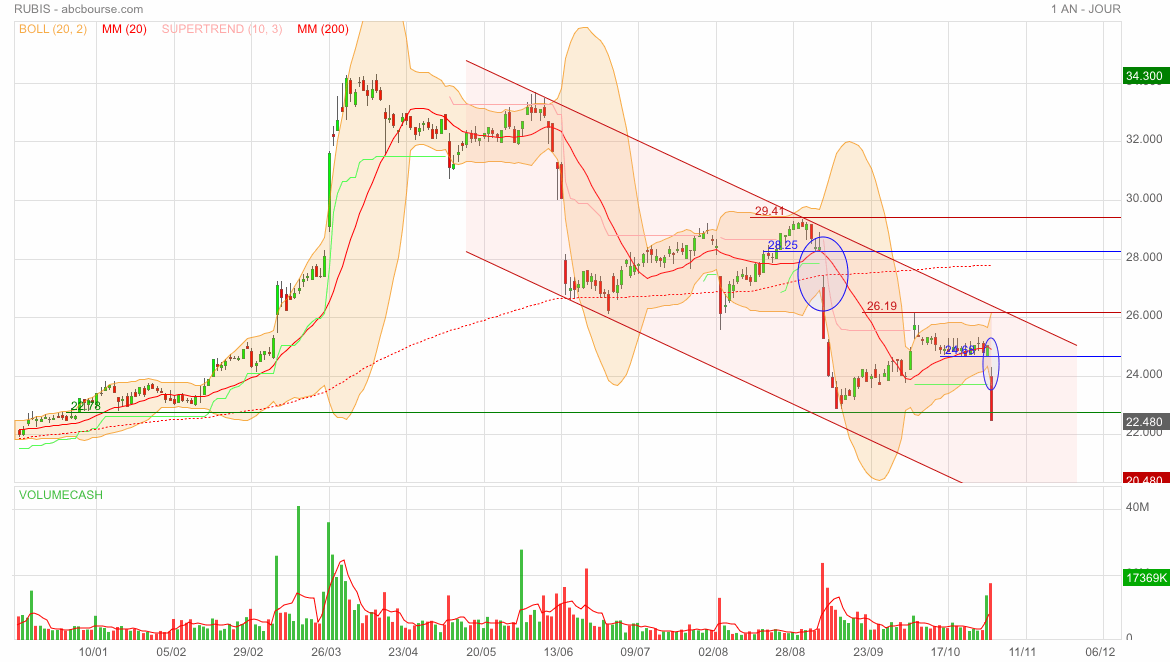

On est sur le fil du rasoir ici !

Côté indicateurs, on est border line..

Le cours a testé une résistance qui semble le rejeté

et pour mettre un peu plus de suspens..

on se trouve pile au milieu de mes deux Mm.

Va falloir choisir une direction sous peu

Rubis : lancement d'un programme de rachat d'actions

21 janvier 2025

Rubis indique que son collège de la gérance a décidé de lancer un programme de rachat d'actions et a désigné un prestataire de services d'investissement indépendant chargé d'exécuter ce programme.

Les actions acquises seront conservées afin d'être cédées à des salariés et/ou des mandataires sociaux du groupe et/ou des sociétés qui lui sont liées dans le cadre d'une opération d'actionnariat salarié réservée aux adhérents à un plan d'épargne d'entreprise.

La période de rachat débutera ce 21 janvier et s'achèvera au plus tard le 11 février pour un nombre maximal de 400.000 actions et avec un prix maximal d'achat de 50 euros (hors frais et commissions) par action, soit pour un montant maximal de 20 millions d'euros.

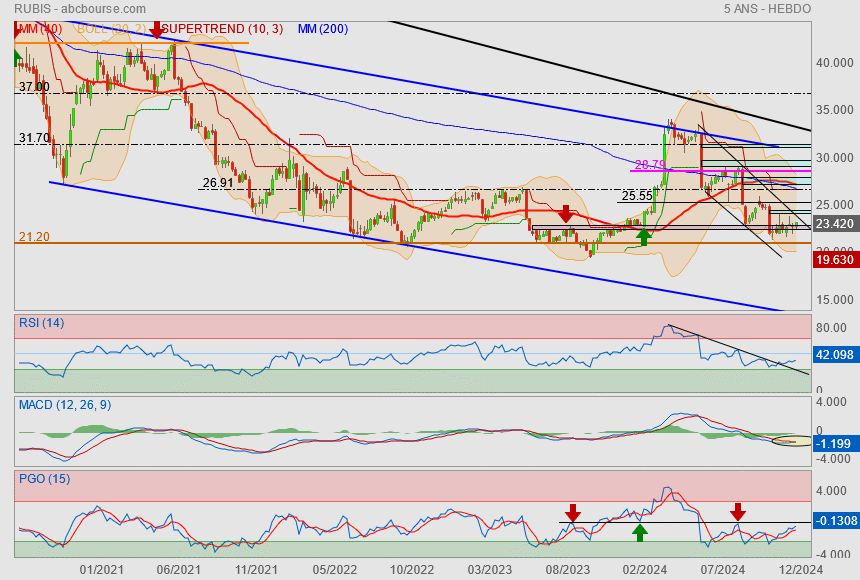

Valeur perdante depuis 6ans1/2

comme quoi c'est bête de s'accrocher à un dividende...

Bref, pour le moment, on bataille fermement sur la zone de support résistance (encadré violet)

je trouve qu'il y a à boire et à manger là dedans.

côté négatif, la baisse récurrente + la Mm200 descendante + le retournement de la Mm40

côté positif, les indicateurs qui semblent vouloir se redresser + des gaps à combler.

Au final, c'est bien maigre..

mais on suivra soit la sortie par le haut du couloir descendant soit la cassure des 21.20 (très mauvais signal pour la suite) !

Ici je sais pas trop par où ça va sortir...

mais j'ai quand même une envie de magie de noël !

j'ai comme l'impression que les indicateurs passent en mode rebond technique..

je me donnerai une marge de manœuvre entre le cours actuel et les 21.20€ pour prendre position

objectif 25.55 puis supertrend + Mm200 + Mm40 ( upside 12à20%)..

on joue plus sous 21.20 par contre

Rubis Photosol est fier d’annoncer la signature du financement de sa plus grande installation photovoltaïque à ce jour, d’une capacité de plus de 200 MWc. Initié en 2019 via un appel à manifestation d’intérêt (AMI) porté par le ministère des Armées, le projet permet de reconvertir les terrains de l’ancienne base militaire aérienne de Creil dans l’Oise, désaffectés depuis 2016.

Ce projet d’ampleur, a été financé par la Caisse d’Épargne CEPAC et Bpifrance, en tant qu’Arrangeurs Mandatés. Il participera ainsi non seulement à l’atteinte des objectifs nationaux de la programmation pluriannuelle de l’énergie, mais également à l’ambition de développement de l’énergie solaire dans la région des Hauts-de-France.

Le parc photovoltaïque de plus de 200 MWc, construit et exploité par Rubis Photosol, générera une production annuelle d'environ 190 GWh soit l'équivalent de la consommation électrique de 38 300 foyers, représentant environ 85 000 habitants. L’électricité sera injectée sur le réseau et vendue à des tarifs obtenus auprès de la Commission de régulation de l’énergie (lauréat de la 4ème période de l’appel d’offres PPE2).

La surface des terrains confiée à Rubis Photosol dépasse les 250 hectares, comprenant près de 150 hectares de panneaux solaires, le reste étant dédié à la préservation de la faune et de la flore.

Guillaume THRIERR, Directeur des Financements et Investissements de Rubis Photosol : « Nous sommes ravis de conclure l’année 2024 avec ce financement majeur, essentiel pour contribuer à la transition énergétique des Hauts-de-France. Grâce à l’accompagnement de nos partenaires bancaires, leurs conseils et le soutien de nos équipes, ce financement confirme l’urgence d’accélérer la production d’une électricité durable et compétitive. Cette opération témoigne de notre capacité à mobiliser des investisseurs, en raison de la qualité de nos actifs et de notre ambition de façonner un avenir énergétique durable. »

Jérémy ESTRADER, Directeur Général Adjoint de la Caisse d’Epargne CEPAC : « La Caisse d’Epargne CEPAC est fière d’accompagner Rubis Photosol, leader historique du photovoltaïque au sol en France, sur ce projet emblématique qui va permettre la transformation d’un foncier désaffecté en une installation de production d’énergie verte de grande ampleur, génératrice d’emplois. Cette opération témoigne de la capacité de la Caisse d’Epargne CEPAC d’accompagner ses clients dans la durée, au service de la transition énergétique. »

Jérôme BOUQUET, Directeur du réseau Île-de-France et Outre-Mer de Bpifrance : « Nous sommes très heureux de poursuivre notre accompagnement du Groupe Rubis Photosol qui est devenu ces dernières années l’un des leaders de la production d’énergie solaire en France et saluons le travail et l’engagement du Groupe ainsi que nos partenaires bancaires qui ont permis de faire avancer ce projet ambitieux. Bpifrance, Banque du Climat, est ravie de contribuer au financement de cette installation photovoltaïque d’envergure, qui s’inscrit pleinement dans notre Plan Climat, mis en place pour accélérer la transition des entreprises, assurer la croissance des offreurs de solutions et soutenir la production d'énergie décarbonée. »

Rubis : grosse annonce à venir ?

JB.A. Publié le 20/11/2024 à 11h08

(Boursier.com) — En hausse de plus de 6% en début de séance, Rubis ne progresse plus que de 1% à 23,20 euros en fin de matinée... D'après une information dévoilée hier soir par 'Bloomberg', le distributeur de carburants étudierait diverses options, y compris une vente potentielle de la société. Selon des personnes proches du dossier citées par l'agence, le groupe travaille avec des conseillers et a contacté des prétendants potentiels pour évaluer leur intérêt pour Rubis, dont le titre a chuté d'environ deux tiers au cours des six dernières années.

Les considérations en sont à un stade précoce et Rubis pourrait décider de ne pas bouger, soulignent les sources. Un représentant de Rubis a refusé de commenter cette information, ajoutant que la société " a régulièrement fait l'objet de rumeurs ces derniers mois ". Rubis pèse environ 2,4 milliards d'euros en Bourse.

Portzamparc rappelle que la capitalisation de Rubis est retombée récemment sur des niveaux faibles (PE de 8, Ebit de 7X sur 2025). La réflexion ne semble en être qu'au tout début, mais l'intérêt sur le dossier pourrait en être relancé. De quoi rester à l'achat sur le dossier en visant un cours de 33 euros.

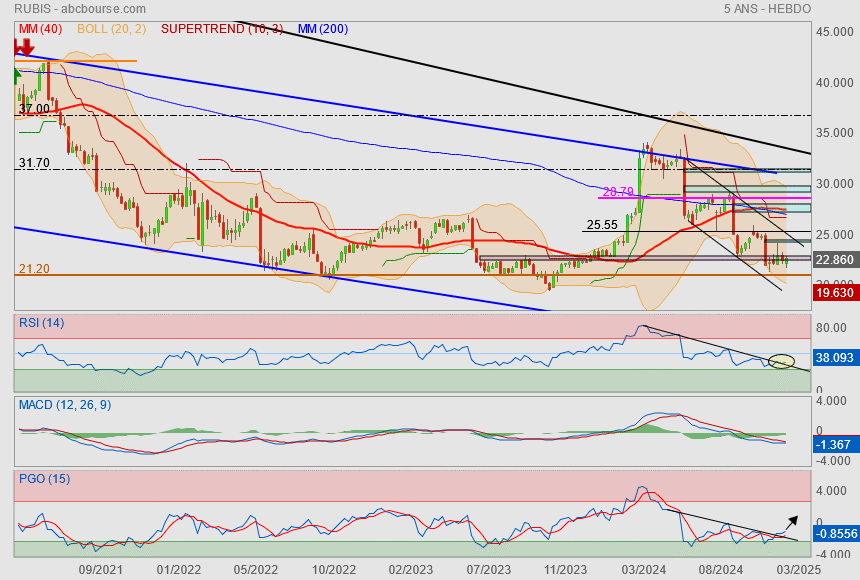

Les retracements en cours

Choisis ton Fibo

MM20 jour 23.94

Possible vague complète en abc x abcde

à ce prix ça reste interessant 9% par an c'est les soldes d'autant plus que c'est une aristo

L'acompte sur dividende sera détaché le 6 novembre 2024 et mis en paiement le 8 novembre 2024.

Ce dividende s'ajoute au dividende annuel habituel conformément à la politique de dividende du Groupe. La suite des travaux sera consacrée à l'accélération du développement des activités de distribution d'énergie et de production d'électricité renouvelable.

Le dividende supplémentaire donne un rendement du dividende de 3% au prix de 25,20 € pour Rubis. Le dividende ordinaire a un rendement en dividendes de 7,8 %. Au total, le rendement du dividende en 2024 est supérieur à 10 %.

Baisse en trompe l'œil à 22.06 soit - 1.25 %

Rappel 06/11/2024 Détachement du dividende Montant : 0.75€ (Exceptionnel)

Message complété le 06/11/2024 15:28:08 par son auteur.

22,34 - 0,75 = 21.59

on y est

Rubis affiche un chiffre d’affaires à 1,63 milliard d’euros au 3e trimestre, en hausse de 2 % sur un an, tiré par l’augmentation des volumes en Afrique. Le spécialiste de l’approvisionnement en énergie réitère ses prévisions pour 2024 révisées le 31 octobre 2024 pour refléter l’évolution soudaine des prix du pétrole, le décalage dans l'ajustement de la formule de prix au Kenya et la baisse de l'activité de négoce de bitume. Rubis relève une croissance significative des volumes carburant en Afrique de l’Est, mais une marge brute "sous pression en raison de la chute du cours du brut".

Si l'activité bitume s'est redressée sous l'impulsion de l'Afrique du Sud, les marges ont également diminué de 10 % en glissement annuel "en raison d'un mix géographique différent".

L'entreprise vise désormais un résultat brut d'exploitation entre 675 et 725 millions d'euros contre de 725 à 775 millions d'euros précédemment. "La récente escalade des conflits au Moyen-Orient a créé un environnement très volatil, au cours des derniers mois avec de fortes fluctuations et une tendance générale baissière des prix du pétrole. Ces évolutions ont un impact direct à court terme sur la valorisation des stocks de l'activité de distribution de carburant de Rubis" a notamment indiqué Rubis.

Rubis a chuté de plus de 11% à 22,22 euros la semaine dernière après son avertissement. L'entreprise vise désormais un résultat brut d'exploitation entre 675 et 725 millions d'euros contre de 725 à 775 millions d'euros précédemment.

"La récente escalade des conflits au Moyen-Orient a créé un environnement très volatil, au cours des derniers mois avec de fortes fluctuations et une tendance générale baissière des prix du pétrole. Ces évolutions ont un impact direct à court terme sur la valorisation des stocks de l'activité de distribution de carburant de Rubis" a notamment indiqué la société.

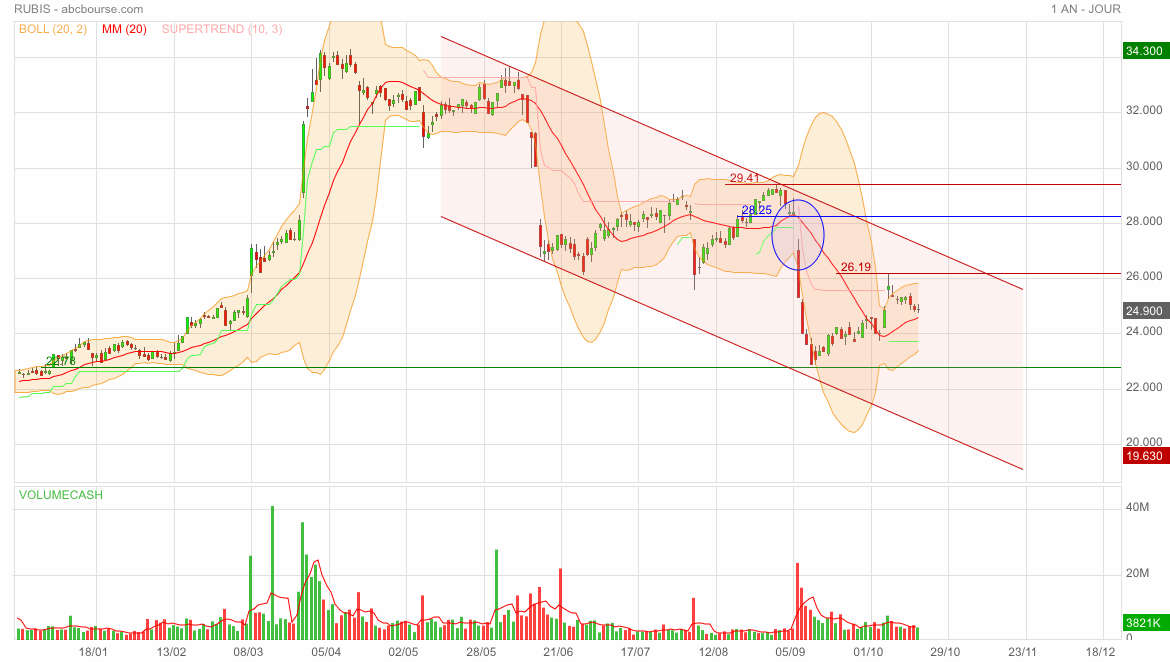

Graphiquement ce n’est guère engageant 😕

(comme déjà dit un peu plus bas dans la file)

À la suite de ces annonces, Oddo BHF ('surperformer') réduit ses prévisions de BPA de 5% en moyenne pour 2025 et 2026 (BPA inchangé pour 2024) et actualise son objectif de cours de 35 à 32 euros. Cet avertissement sur l'EBITDA 2024 ne peut qu'inciter les actionnaires au profil activiste à accentuer leurs pressions sur les dirigeants pour changer la stratégie de développement qui ne porte pas ses fruits.

Rubis chute de plus de 6% à 23,30 Euros après l'avertissement lancé avant Bourse ce matin. Le groupe attend désormais un RBE entre 675 et 725 ME, contre 725 à 775 ME précédemment et un résultat net part du Groupe (y compris 83 ME de gain relatif à la cession de Rubis Terminal) entre 340 et 375 ME, contre " stable " à 354 ME par rapport à 2023.

Rubis précise que son dividende par action sera inchangé, "en croissance par rapport à 2023", en plus du dividende intérimaire de 0,75 E relatif à la cession de Rubis Terminal.

La révision à la baisse des perspectives de RBE est due à une combinaison de facteurs macroéconomiques et d'impacts opérationnels :

Et le groupe de citer 3 éléments importants : la récente escalade des conflits au Moyen-Orient qui a créé un environnement très volatil, au cours des derniers mois avec de fortes fluctuations et une tendance générale baissière des prix du pétrole. Ces évolutions ont un impact direct à court terme sur la valorisation des stocks de l'activité de distribution de carburant de Rubis. Rubis cite aussi un ajustement de la formule de prix pour le secteur retail au Kenya était attendu au second semestre 2024 et n'a pas encore eu lieu. Cette révision prend plus de temps que prévu et crée un écart avec les prévisions initiales de Rubis. Enfin, l'activité de transport maritime est à un niveau inférieur à celui anticipé. Cette sous-performance est due au transport maritime de bitume, où les opportunités de trading pour compte de tiers sont limitées, notamment en Amérique du Nord.

RUBIS: Rubis finalise la cession de sa participation de 55 % dans Rubis Terminal (désormais appelé Tepsa)

Le 17 octobre 2024

Suite à l’accord définitif signé le 10 avril 2024, Rubis a finalisé le 16 octobre 2024 la cession de sa participation de 55 % dans la JV Rubis Terminal (désormais appelée Tepsa) à I Squared Capital.

Conformément à ce qui avait été annoncé, Rubis a reçu un premier versement d’un montant de 124 M€1 au closing, dont environ 77 M€ seront reversés aux actionnaires par le biais du paiement exceptionnel d’un acompte sur dividende pour 2024 de 0,75 euro par action. Cet acompte sur dividende sera détaché le 6 novembre 2024 et payé le 8 novembre 2024. Il s’ajoute au dividende annuel versé par le Groupe dans le cadre de sa politique de distribution.

Le solde du produit de la vente sera alloué à l'accélération du développement des activités de distribution d'énergies et de production d'électricité renouvelable.

Prochains événements

Activité du T3 et des 9 premiers mois de 2024 : 5 novembre 2024 (après bourse)

Résultats annuels 2024 : 13 mars 2025 (après bourse)

Graphiquement, fermeture du gap haussier qui laisse espérer un rebond sur la MM20 pour retourner tester la résistance oblique du canal baissier. Rien de bien engageant pour les longs, je trouve 🤔

Le 17 septembre 2024

Oddo BHF confirme son conseil à Surperformance avec un objectif de 35 E après la présentation par le groupe de ses objectifs.

'Nous retiendrons tout d'abord des objectifs à horizon 2027 avec un portefeuille sécurisé supérieur à 2.5 GWc (contre 1 GW à fin juin 2024) et un EBITDA de 50-55 ME (contre 55 ME estimé par Oddo BHF)' indique le bureau d'analyses.

'Compte tenu de l'allongement des délais de raccordement, un warning est émis sans surprise sur l'objectif initial de 1 GWc de capacités en opération en 2025 (contre 460 MWc à fin juin 2024) sans remettre en cause l'objectif de 3.5 GWc en 2030'.

L'analyste estime que le Capital Market Day organisé aujourd'hui est important dans le sens où les dirigeants doivent convaincre sur la stratégie de développement dans les énergies renouvelables qui est critiquée par certains actionnaires compte tenu de son coût élevé.

'Cette réunion intervient également après la publication de résultats semestriels inférieurs aux attentes qui a entraîné une nouvelle baisse du cours de Bourse et pourrait inciter les actionnaires au profil activiste à accentuer leurs pressions' souligne Oddo BHF.

Du blabla.. en veux tu ? en voilà

----------------

"Photosol Day 2024, Powering ahead" - Cap sur une croissance créatrice de valeur avec un portefeuille sécurisé de plus de 2,5 GWc d'ici 2027

Par Claude Leguilloux Publié le 17/09/2024 à 07h26

(Boursier.com) — Lors d'un événement consacré à Photosol ("Photosol Day 2024, Powering ahead"), Clarisse Gobin-Swiecznik, Gérante de Rubis, Robin Ucelli et David Guinard, co-fondateurs et respectivement Président et Directeur Général de Photosol, ainsi que d'autres membres de la Direction de Rubis et de Photosol, vont présenter une analyse complète de l'évolution des marchés photovoltaïques, du positionnement de Photosol, ainsi que des ambitions de l'entreprise à moyen terme.

À cette occasion, les Gérants ont déclaré : "Alors que le marché européen se transforme pour adresser la sécurité énergétique en décarbonant la production, Rubis s'adapte afin de maintenir sa position d'acteur mondial de référence dans la fourniture de services d'énergie. Fort de 30 ans de croissance créatrice de valeur et d'acquisitions stratégiques, et doté d'un bilan robuste, Rubis a fait le choix de saisir les opportunités créées par cette transition et assoit ainsi sa vision de long terme pour assurer l'avenir du Groupe en opérant sur ces nouveaux segments et marchés. L'acquisition de Photosol a été une étape cruciale, conjuguant notre expertise avec l'esprit entrepreneurial et le solide parcours de Photosol dans l'énergie solaire. Ce choix stratégique doit nous permettre de répondre à la demande croissante en énergie, d'extraire des synergies, de créer de la valeur de façon significative sur le long terme pour nos parties prenantes".

Ambitions 2027

Portefeuille sécurisé supérieur à 2,5 GWc;

RBE consolidé : 50-55 ME, dont contribution à hauteur d'environ 10% du RBE des initiatives de "farm down";

RBE power: 80-85 ME;

RBE sécurisé: 150-200 ME;

L'allongement des délais de raccordement, évoqué depuis mars 2023, affecte les dates de mise en service de certaines de nos installations, décalant de facto l'objectif annoncé de 1 GWc en opération en 2025. Toutefois, à date, le portefeuille sécurisé est cohérent avec l'objectif de 3,5 GWc de capacité en opération en 2030.

Ces objectifs seront atteints en s'appuyant sur les éléments suivants :

Un contexte propice à la croissance : Le secteur des énergies renouvelables est à un moment clé, porté par une demande croissante d'électricité, des politiques volontaristes dans le cadre du Green Deal européen, et une ambition accrue de souveraineté énergétique. L'énergie solaire, désormais l'option renouvelable la plus compétitive, est bien placée pour tirer parti de ces tendances. Elle représente une opportunité majeure de générer une croissance significative et créatrice de valeur dans l'énergie solaire et les renouvelables. Le contexte favorable au financement soutient également des plans d'expansion ambitieux dans le secteur solaire.

Un positionnement optimal : Grâce à son focus particulier sur les installations solaires au sol, Photosol est parfaitement aligné avec les objectifs stratégiques du Groupe. Fort d'un solide historique et d'un portefeuille de projets robuste, Photosol fait preuve d'une grande fiabilité et d'une expertise éprouvée. L'esprit entrepreneurial, des équipes expérimentées et une rigueur financière caractérisent Photosol et soutiennent la création de valeur à long terme. Cet alignement culturel, opérationnel et financier constitue la force de cette union.

Une entreprise reconnue avec des atouts clés dans le photovoltaïque : Photosol maîtrise chaque étape de la chaîne de valeur, du développement de projets à la production d'énergie. Avec aujourd'hui environ 1 GWc sécurisé et un pipeline de près de 5 GWc, le potentiel de croissance est significatif. Les flux de trésorerie générés sont stables et prévisibles, constituant une base solide pour la croissance future.

Une feuille de route claire pour accélérer la diversification : La France constitue le bastion de Photosol, offrant des revenus à long terme et un financement sécurisé. Photosol s'appuie sur cette base robuste pour étendre ses activités à l'international. L'accent sera mis sur certains pays : l'Italie, l'Espagne et l'Europe centrale et de l'Est. Cette approche stratégique soutient le potentiel de création de valeur à long terme.