Pourquoi si peu ?

Message complété le 31/05/2026 12:14:02 par son auteur.

b validée

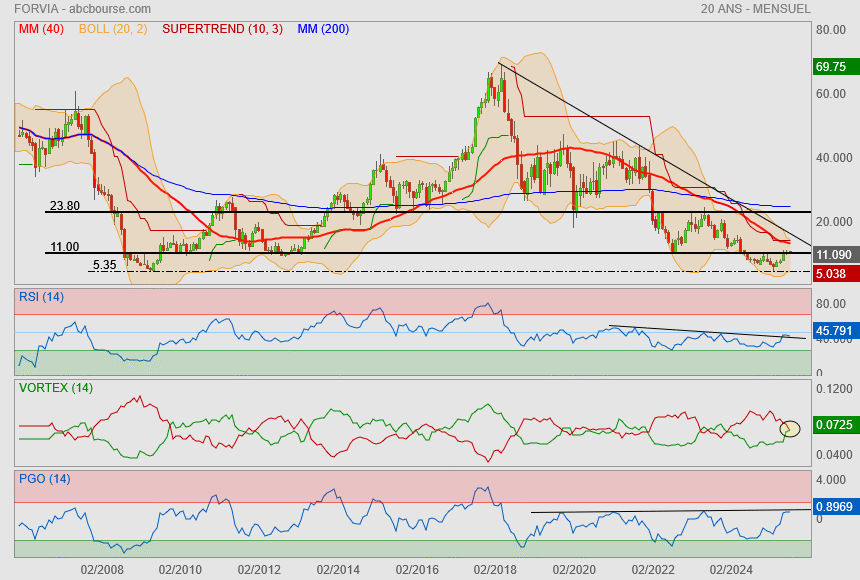

FORVIA : UN TOURNANT ?

28/04/2026 09:53

FORVIA campe sur les 10 euros ce mardi, alors que le groupe aannoncé hier avoir conclu un accord en vue de l'acquisition par Apollo de l'activité Intérieurs du groupe tricolore, sur la base d'une valeur d'entreprise de 1,82 milliard d'euros. La finalisation de cette Transaction constituera une étape clé dans la mise en oeuvre de la stratégie IGNITE de Forvia, telle que présentée lors de sa Journée Investisseurs du 24 février 2026, et permettra au groupe de renforcer sa focalisation sur des activités à forte valeur ajoutée et à dominante technologique, tout en renforçant sa structure financière, notamment par une réduction de la dette nette d'au moins 1 milliard d'euros.

La réalisation de la Transaction reste soumise aux procédures d'information ou de consultation des instances représentatives du personnel ainsi qu'aux autorisations réglementaires usuelles. Sous réserve de ces conditions, la finalisation de la Transaction est attendue d'ici fin d'année...

Forvia Intérieurs est un leader mondial, représentant environ 18% du chiffre d'affaires consolidé de Forvia (soit 4,8 milliards d'euros en 2025), avec 59 sites de production et 8 centres de 'R&D' dans 19 pays, et plus de 31.000 collaborateurs. Le nouveau propriétaire entend accompagner le développement et la transformation de cette activité, en s'appuyant sur son expertise et une gouvernance dédiée. Parmi les derniers avis de brokers, Bernstein est toujours à 'performance de marché' avec un objectif ajusté de 13 à 12 euros. Le titre affiche un retard de 25% depuis le 1er janvier.

Forvia dérape en Bourse malgré une publication résiliente, le contexte sectoriel reprend le dessus

Publié le 24/04/2026 à 13:40

(Actualisation: commentaires d'analystes, contexte et cours de Bourse)

PARIS (Agefi-Dow Jones)--L'action Forvia recule nettement vendredi, les investisseurs sanctionnant une publication financière jugée globalement robuste mais insuffisante pour soutenir le cours de Bourse dans un environnement dégradé, marqué par des tensions inflationnistes et une incertitude persistante sur les volumes dans le contexte de la crise au Moyen-Orient.

Au premier trimestre de 2026, l'ex-Faurecia a réalisé un chiffre d'affaires de 5,14 milliards d'euros, en baisse de 2,2% en données organiques, légèrement supérieur au montant moyen de 5,04 milliards d'euros attendu par les analystes, relève Oddo BHF. En outre, l'évolution des revenus du groupe sur la période a dépassé de 120 points de base (1,20 point de pourcentage) celle de la production automobile mondiale calculée par S&P Mobility (-3,4%). Cette surperformance a atteint 600 points de base dans la région Europe-Moyen-Orient et Afrique (EMEA) et 500 points de base dans les Amériques.

La publication met également en avant une dynamique commerciale robuste, en faveur de segments à forte croissance et en ligne avec les priorités du plan stratégique "Ignite" dévoilé en février dernier. Lors du trimestre écoulé, le groupe a accéléré son développement commercial en Inde en remportant de nouveaux contrats dans le pays, notamment pour la fourniture de sièges et de systèmes d'échappement. Forvia a également élargi son portefeuille de clients chinois avec de nouvelles attributions de programmes dans l'ensemble de ses divisions, notamment avec Great Wall Motors, Geely, FAW Group, Changan Automobile, BYD et Chery. Par ailleurs, l'équipementier automobile a obtenu deux contrats dans les systèmes de surveillance de l'habitacle avec des constructeurs de premier plan en Europe et aux Etats-Unis.

+ Situation délicate en Chine +

Encouragés par ces développements, les dirigeants de Forvia ont confirmé leurs ambitions. Pour l'exercice en cours, le groupe vise toujours un chiffre d'affaires de 20 milliards à 21 milliards d'euros à taux de change constants, une marge opérationnelle de 6% à 6,5%, un flux de trésorerie net supérieur ou égal à 3% de ses revenus et prévoit aussi de ramener sa dette nette à environ 1,5 fois son excédent brut d'exploitation. Ces objectifs sont établis selon la norme comptable IFRS 5 et se comparent à un chiffre d'affaires de 21,35 milliards d'euros et à une marge opérationnelle de 6% en 2025.

Cette confirmation des objectifs n'a toutefois pas constitué un catalyseur de hausse pour le cours de Bourse. Si elle traduit une certaine confiance des dirigeants dans la capacité de Forvia à absorber les tensions inflationnistes, elle s'inscrit dans un scénario qui n'intègre pas de dégradation significative de l'environnement macroéconomique, une hypothèse que le marché tend aujourd'hui à questionner.

Le potentiel de réappréciation du titre à court terme apparaît limité, alors que certaines fragilités persistent. Sur le plan de l'évolution de ses ventes, Forvia a accusé une nette sous-performance de 1.400 points de base en Chine, où son chiffre d'affaires a chuté de 23,5% en données organiques au premier trimestre. Dans le pays, le groupe a été affecté par la baisse de la production de son client local BYD, pour qui il fabrique des sièges, relève TP ICAP Midcap. Attentif à la situation, le groupe a indiqué avoir mis en place "des mesures de flexibilité des coûts" afin de protéger ses marges en Asie.

+ Une cession très attendue +

En parallèle, la cession attendue de ses activités d'éléments intérieurs constitue un levier identifié de désendettement, mais dont les effets restent à concrétiser. Grâce à la vente de ces actifs, qui ont réalisé l'an passé un chiffre d'affaires de 4,82 milliards d'euros, le groupe espère prochainement réduire sa dette d'au moins 1 milliard d'euros. L'industriel a rappelé vendredi mener des négociations avancées en vue d'une telle cession qui pourrait se concrétiser "à court terme".

Surtout, cette publication intervient dans un contexte de repli de l'ensemble des valeurs automobiles à la Bourse de Paris, sur fond de tensions persistantes au Moyen-Orient, avec un baril de pétrole évoluant autour de 100 dollars en raison de la fermeture prolongée du détroit d'Ormuz. Si ces facteurs ravivent les craintes sur les risques d'une perturbation majeure de la chaîne d'approvisionnement et sur l'inflation des coûts des matières premières comme de l'énergie, Forvia a souligné que son exposition directe était limitée: les coûts énergétiques ne représentent qu'environ 1% de son chiffre d'affaires, tandis que la volatilité des prix des matières premières est "contenue" grâce à des mécanismes contractuels d'indexation mis en place avec les clients.

Dans cet environnement, une performance commerciale sans surprise positive majeure, malgré des indicateurs résilients et des signaux encourageants sur le plan commercial, apparaît dès lors insuffisante pour soutenir le titre Forvia. Reste à savoir si l'entrée en production puis la montée en cadence des nouveaux contrats, conjuguées à l'exécution du plan "Ignite" et à la finalisation de la cession des activités d'éléments intérieurs, sera de nature à modifier, à terme, la perception des investisseurs.

possible b

Message complété le 19/03/2026 10:48:57 par son auteur.

invalidé

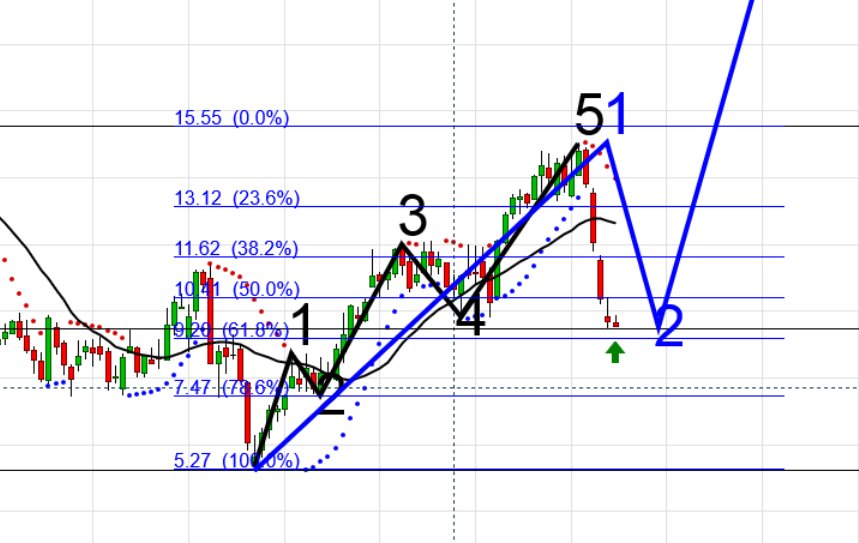

Rien à voir avec Elliot, c'est de la tectonique des vagues

impulsion, conso 50 % (voir 66 % de l'impulsion), nouvelle impulsion

cf le maître ici :

https://www.andlil.com/forum/viewtopic.php?f=39&t=64751&start=0

En chute de 76% sur cinq ans en Bourse, l'équipementier auto Forvia présente "un cas de retournement d'école" et donne matière à croire à son redressement

Aujourd'hui à 16:03

Forvia repart de l'avant en Bourse?

(BFM Bourse) - L'équipementier automobile a souffert ces dernières années, en raison notamment d'un endettement relativement élevé. Mais la stratégie présentée par la société en février dernier conduit les analystes à se montrer plus optimistes pour la suite.

À l'image de beaucoup d'autres équipementiers automobiles, Forvia a pris le bouillon en Bourse, ces dernières années.

"Comme les événements récents l'ont montré, le secteur automobile a tendance à faire face à au moins une crise chaque année", notait récemment Citi.

L'ancienne filiale de Peugeot SA accuse une chute de 76,5% sur cinq ans. Le groupe a été confronté, à l'instar de l'ensemble de son secteur, à l'envolée des coûts des matières premières, ce alors que les équipementiers possèdent moins de leviers que les constructeurs automobiles pour répercuter les coûts sur leurs prix (ils doivent renégocier leurs contrats là où les constructeurs peuvent hausser directement les tarifs de leurs produits).

Les difficultés d'approvisionnement sur certains composants, les droits de douane, le coup de frein sur l'électrique aux États-Unis, la montée en puissance des constructeurs chinois représentent autant de vents plus ou moins contraires auxquels les groupes ont dû faire face.

La compétitivité des équipementiers chinois a également pu peser. En 2024, Carlos Tavares, alors directeur général de Stellantis, soulignait que les acteurs européens évoluaient sous pression.

"Pensez-vous que les constructeurs chinois (qui ont déboulé récemment en Europe, NDLR) vont prendre des fournisseurs européens si leur compétitivité est éloignée de ce qu’ils ont localement ?", prévenait il.

Un endettement scruté

Forvia a d'ailleurs lancé en 2024 un plan appelé EU Forward" qui vise à adapter son empreinte industrielle européenne, en surcapacités, à une demande européenne structurellement déclinante. Ce plan prévoit 10.000 suppressions de postes dans les cinq prochaines années avec des économies de 500 millions d'euros attendues.

En Bourse, l'action Forvia a d'autant plus souffert que le groupe a joué de malchance en termes de "timing".

Alors nommé Faurecia, la société avait acquis en 2022 l'allemand Hella pour 5,3 milliards d'euros. Si cette opération a été saluée par les analystes pour son intérêt stratégique, elle a également gonflé l'endettement de l'entreprise, ce quelques mois avant l'envolée de nombre de matières premières, comme l'aluminium.

"Le niveau d'endettement élevé consécutif à l'acquisition de Hella accroît le risque financier et limite la flexibilité, une situation encore aggravée par la lenteur de la mise en œuvre du programme de cessions, qui pèse sur les efforts de désendettement en cours", explique le bureau d'études indépendant Alphavalue dans sa présentation générale de l'entreprise.

"Une surexposition à l'Europe, conjuguée à une dépendance vis-à-vis des équipementiers occidentaux en Chine, se traduit par une sous-performance par rapport aux niveaux de production mondiaux et limite le potentiel de croissance sur les marchés automobiles à forte croissance", fait également valoir Alphavalue.

Un plan stratégique convaincant

Toutefois, les dernières annonces de la société ont quelque peu rassuré le marché. Le groupe a livré sa nouvelle feuille de route stratégique à l'horizon 2028.

Forvia a notamment annoncé viser à cet horizon une croissance annuelle moyenne de 2% en données comparables et une marge opérationnelle d'au moins 7% (après 6% en 2025). Son ratio d’endettement (le résultat brut d'exploitation sur douze mois rapporté à la dette nette) doit être ramené à 1,2 après 1,7 en 2025 et 2 en 2024.

Pour renforcer son bilan, l'entreprise a notamment annoncé la cession de sa division "interiors" (tableaux de bord, panneaux de portes, consoles centrales, etc…). La société a indiqué être en "négociations avancées avec plusieurs parties" pour vendre cette activité, une opération qui doit réduire sa dette nette de 1 milliard d'euros.

Cette cession a été d'autant plus appréciée par les bureau d'études que cette division est dilutive au niveau du résultat opérationnel de l'entreprise (avec un impact négatif de 0,4 point de pourcentage).

L'action a repris près de 4% à la suite de l'ensemble de ces annonces.

Surtout, ce plan stratégique incite les analystes à revoir leur opinion. Le cas échéant avec TP ICAP Midcap qui a relevé ce lundi son conseil à l'achat sur le titre contre "conserver" précédemment.

Le bureau d'études note que la société a minimisé "les attentes du marché pour 2026 en tablant, d’une part, sur une contraction de l’activité de 3-4% en données comparables, conséquence d’un mix client défavorable (BYD, Volkswagen) et, d’autre part, sur un retrait du flux de trésorerie libre en raison de comparaisons exigeantes".

Une feuille de route "claire"

Surtout, Forvia "est devenu à nos yeux un cas de retournement d'école", qui, coche toutes les cases: nouveau management et nouvelle stratégie, mesures drastiques (cession de l’activité Interiors) et approche décentralisée et pragmatique où seules les activités Seating et Electronics (Hella) sont clés (comprendre ici qu'environ 50% de Forvia peut être cédé)", apprécie TP ICAP Midcap.

"Le groupe a réglé son problème d’endettement, de sorte qu’il ne soit pas en situation de vendeur forcé lors des cessions ultérieures, et il a nettoyé son bilan avec 1,3 milliard d'euros de dépréciations passées en 2025", poursuit le bureau d'études spécialisée dans les petites et moyennes capitalisations", poursuit-il.

"Avec la nouvelle feuille de route présentée pour 2025- 2028, Forvia a effectué un reset (une remise à plat, NDLR) salutaire des attentes et a soldé le bilan de la stratégie d’acquisition précédente (Clarion, Hella). En outre, le groupe dispose de l’un des plus gros gisements d’optimisation de notre couverture (..), ainsi que d’une activité chinoise considérable, qui s’est bien repositionnée envers les constructeurs locaux et offre un avantage compétitif pour les suivre hors de Chine", explique-t-il encore.

Citi, de son côté, avait abandonné la semaine dernière son opinion négative sur la valeur, passant de "vendre" à "neutre". L'établissement jugeait que le couple "rendement-risque" s'était amélioré sur le titre.

La banque américaine estimait "réalisables" les objectifs de moyen terme de la société tout en ajoutant que l'exécution s'est améliorée au sein de la société, ce qui limite les risques de déception.

"Nous pensons que Forvia a présenté une feuille de route claire pour améliorer le profil financier de l'entreprise à moyen terme via une restructuration continue, une simplification du portefeuille par des cessions et un focus sur la croissance dans les domaines de l'électronique et de l'assise", écrit encore Citi.

L'entreprise a réorganisé ses activités en deux divisions, à savoir, "growth" (électroniques, sièges) qui doit accélérer sa croissance, et "value", (éclairage, systèmes d'échappement), qui doit avant tout privilégier la valeur aux volumes.

Cette simplification convainc Citi qui la qualifie de "logique" tout en jugeant qu'elle facilite la lecture pour les investisseurs.

Pour autant, la banque considère qu'il existe des obstacles de court terme pour Forvia, citant notamment le manque de visibilité sur le premier semestre en raison de la faiblesse des immatriculations européennes ou encore de la hausse des cours du pétrole qui pourrait affaiblir la confiance des consommateurs.

Barclays de son côté avait réitéré son conseil à "surpondérer", équivalent d'acheter, sur l'action dans la foulée de la présentation du plan stratégique de l'équipementier.

La banque britannique estime que la direction de la société a tracé "une feuille de route claire et convaincante fondée sur des opportunités d'enrichissement du mix (en clair vendre des produits mieux margés, NDLR), une discipline stricte continue des coûts/capex et une percée dans le désendettement".

Barclays continue d'apprécier: "nous continuons à apprécier particulièrement les mesures de 'self-help' (les leviers internes pour améliorer la rentabilité, NDLR) de Forvia dans un environnement toujours difficile pour l'activité, sa nouvelle étape de désendettement et son renouveau d'attention sur l'amélioration structurelle de la qualité de sa génération de cash-flow net".

Si c'est un comptage de vagues Eliottistes, elles sont fausses.

La vague 2 ne peut pas enfoncer la base de la vague 1.

Faurecia est en train de passer dans le secteur pétrole

elle creuse et part à la recherche de pétrole..

et bien qu'elle continue..ça finira par m'intéresser

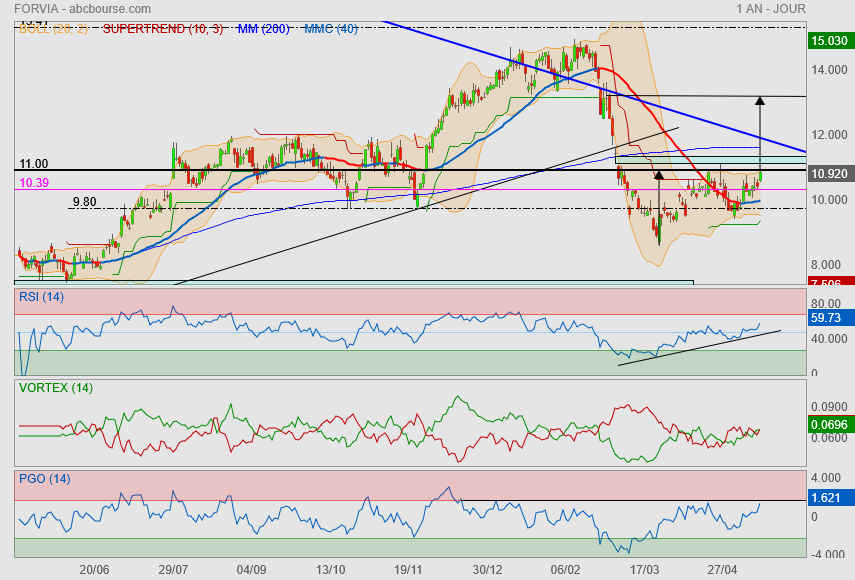

Fin du mois et refus de priorité !

Les indicateurs n'inspirent pas confiance...

A ce stade, il est préférable d'acheter qu'au passage des 15.40 si on y arrive un jour

mais tout reste possible pour le moment !

Ying ou Yang

d'un côté, on peut s'extraire de l'oblique baissière bleue avec la Mm40 qui semble vouloir se retourner.

et d'un autre côté, des indicateurs sur leur résistance..

l'idéal ici serait de revenir sur les 11€

Ok je viend de voir le pourquoi de cette hésitation

on est à 3 jours des resultats annuels !

FORVIA : ENCORE DES ATOUTS ?

20/01/2026

Forvia reprend 1,1% sous les 14 euros en début de séance de ce mardi, alors que la Deutsche Bank a relevé son objectif de cours à 14 euros sur le dossier, contre 11 euros auparavant. Morgan Stanley est lui à 'pondération de marché' avec un objectif ajusté en hausse à 12 euros, tandis que Barclays surpondère aussi le titre avec un objectif à 18 euros. JP Morgan avait lui auparavant réitéré son avis 'surpondérer' sur l'équipementier en visant un cours de 39 euros.

Dans l'ensemble du secteur automobile, 2026 devrait être une année marquée par une croissance de la production limitée, des tensions commerciales, une transition plus lente que prévu vers les véhicules électriques à batterie et la progression des parts de marché des entreprises chinoises, avait indiqué la banque dans une note. Les entreprises générant un flux de trésorerie disponible important, versant des dividendes et procédant à des rachats d'actions seront les plus attractives pour les investisseurs. Il s'agit principalement des constructeurs automobiles haut de gamme, des fabricants de pneumatiques et de quelques constructeurs de camions. La réduction des coûts sera cruciale pour les équipementiers automobiles, notamment en Europe, et devrait progressivement soutenir une amélioration de la valeur boursière des sociétés, a encore précisé le broker... Le titre gagne plus 40% depuis 6 mois.

Il manque plus grand chose pour aller rallier sa Mm200

un ptit +25% pour la fin d'année (enfin jusqu'à la galette des rois plutôt) ?

l'avantage, ici, c'est que le risk/reward est bon !