Je pense en effet que les projections des analystes sont exagérées sur des objectifs voisinant les 130 euros. Ceci dit le management du groupe est sérieux, les perspectives annoncées ne sont pas mauvaises malgré les difficultés prévisibles d'une contraction des marchés car le carnet de commandes est bien rempli. L'investissement sur Getlink est le seul point discutable et qu'un analyste avait utilisé pour dégrader le titre.

Pour ma part je suis actionnaire depuis quelques années et je conserve.

Les ânes à listes sont en panne de canasson avec un jockey "fluo" à refourguer à coups de joutes verbales et d'objectifs dithyrambiques : en voilà un démasqué…

Ajoutons qu'un partie du carnet de commande dépend fortement des chantiers orchestrés par l'Etat et les collectivités locales à qui ont demandent des économies et auxquelles on coupe un partie des vivres…

Je trouve leur objectif complétement démesuré comparé à la situation graphique actuelle...

cela me semble bien trop haut !

-----------------------------

le rendez-vous est pris

Par Claude Leguilloux Publié le 07/02/2025 à 09h49

(Boursier.com) — Eiffage grimpe de 2% sur les 90 euros ce vendredi, alors que le chiffre d'affaires consolidé d'APRR hors Construction s'est établi à 3,152 milliards d'euros au 31 décembre 2024 (3,02 MdsE au 31 décembre 2023), soit une hausse de +4,4% sur un an (+12,5% pour Aliaé - A79). Au 4e trimestre, le chiffre d'affaires consolidé d'APRR hors Construction est ressorti à 751,3 millions d'euros (708 ME au 4e trimestre 2023), soit une hausse de +6,1% (+13% pour Aliaé - A79).

Parmi les derniers avis de brokers, Mediobanca est à 'surperformance' avec un objectif ajusté de 126 à 132 euros, tandis que Morgan Stanley surpondère le dossier en visant 152 euros. Stifel reste à l'achat avec un objectif de 136 euros, tandis que JP Morgan surpondère de son côté le titre avec un objectif de 123 euros. Intesa est aussi à l'achat en ciblant un cours de 129 euros. Rappelons que le groupe BTP et de concessions avait dévoilé un chiffre d'affaires de 5,89 milliards d'euros au troisième trimestre, en hausse de 4,6% à périmètre et change constants. Le carnet de commandes des travaux a atteint 28,8 milliards d'euros, soit un bond de +47% sur un an... Eiffage avait à cette occasion confirmé ses perspectives annuelles, dont un résultat net part du groupe "du même ordre qu'en 2023".

Parmi les autres avis de brokers, Goldman Sachs reste à l'achat avec un objectif de 133 euros et RBC ('surperformance') mettait en avant un carnet de commandes solide et la croissance des revenus, "mais un vent contraire fiscal plus élevé que prévu pour 2024". La qualité de la division Contracting s'améliore, soutenue par la croissance dans le secteur de l'énergie, avec un carnet de commandes à un niveau record et des marges à des sommets de plus de 15 ans. L'action est "remarquablement bon marché" dans le secteur, concluait le broker... Le groupe publiera ses comptes 2024 le 26 février prochain.

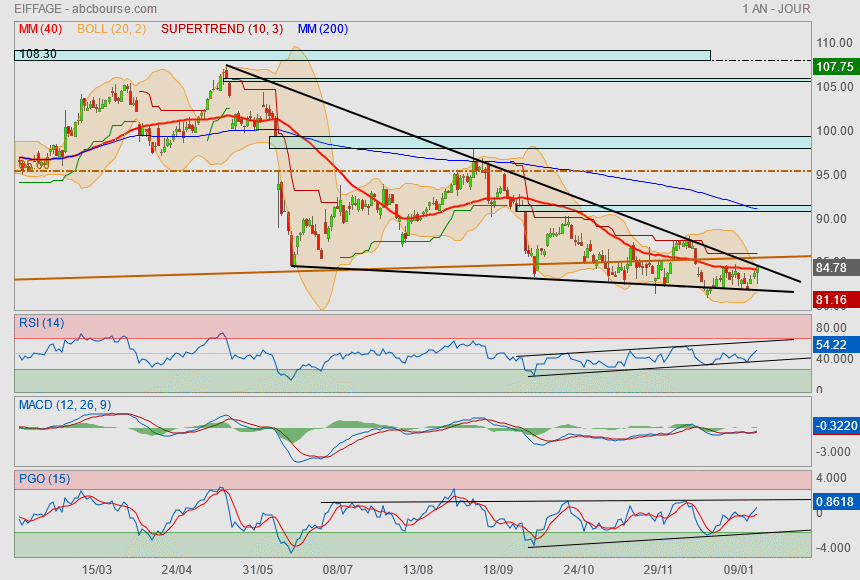

On dit "Jamais 2 sans 3" mais là si je vois bien on est à la 4ème tentative de sortie donc peut-être que si le marché continue de vouloir s'envoler ce ne sera pas du "luxe" mais ça percera bien l'oblique.👍

On va retester une sortie (même si trop tard à mon goût)...

objectif : gap + Mm200

si c'est pas trop demandé ?

Eiffage surperforme encore le marché ce jeudi avec une action en hausse de 2% à 87 euros, alors que Morgan Stanley reste à 'surpondérer' sur le dossier avec un curseur qui passe à 150 euros. Intesa est aussi à l'achat en ciblant un cours de 129 euros, tandis que le groupe BTP et de concessions a dévoilé un chiffre d'affaires de 5,89 milliards d'euros au troisième trimestre, en hausse de 4,6% à périmètre et change constants. Le carnet de commandes des travaux a atteint 28,8 milliards d'euros, soit un bond de +47% sur un an... Eiffage a confirmé ses perspectives annuelles, dont un résultat net part du groupe "du même ordre qu'en 2023", mais prévoit que la nouvelle taxe sur les infrastructures de transport en France aura un impact sur le résultat opérationnel courant de sa division "Concessions".

Parmi les autres avis de brokers, Goldman Sachs reste à l'achat avec un objectif ajusté à 133 euros, tandis que Oddo BHF avait auparavant confirmé sa recommandation 'neutre' après ces annonces avec un objectif de cours de 102 euros. Le broker maintient une décote de 20% qui semble tout à fait justifiée par l'écart grandissant avec les performances de Vinci, son "grand frère", mais aussi et surtout le manque d'opération structurante... Eiffage est certes aux portes du CAC40, mais le groupe ne semble pas pour autant montrer de velléité pour renforcer sa communication financière. Le titre s'échange sur la base d'un multiple VE/EBIT 2024 d'environ 8x vs une médiane sur la période 2014-2023 de 11,7x, une décote méritée, selon le courtier.

Là je vois que le patron d'Eiffage est vraiment pas mal !!! Il réussit toujours à passer entre les gouttes qui s'annoncent.

Bon et bien finalement

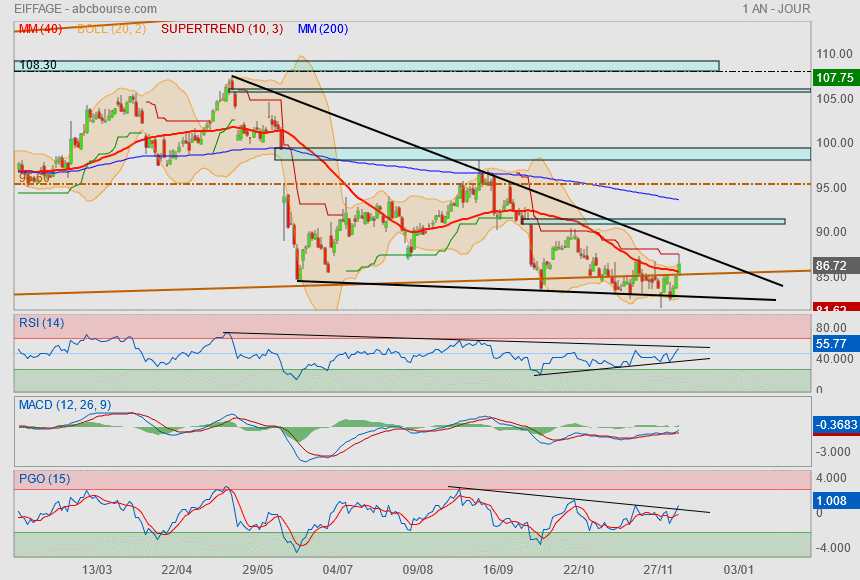

la base du porte voix résiste encore et toujours !

Mais que fait le maçon ?

y a des trous partout

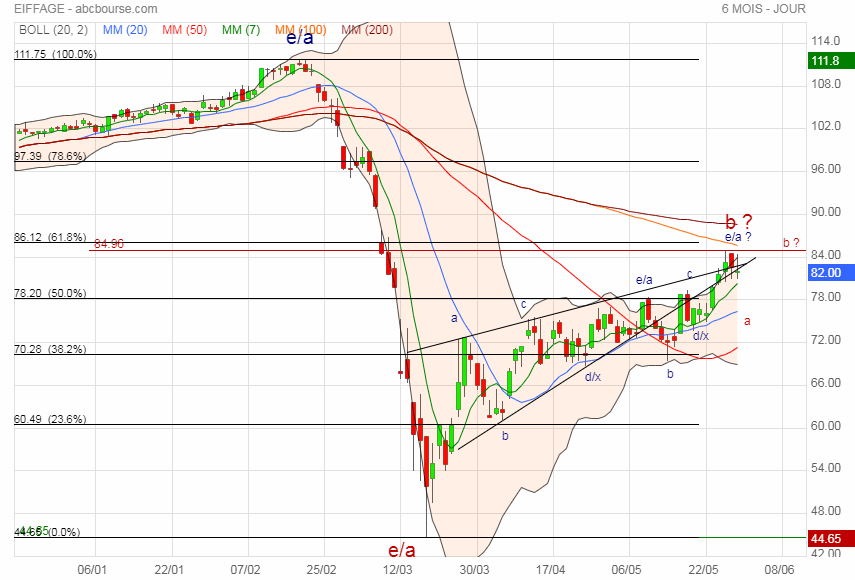

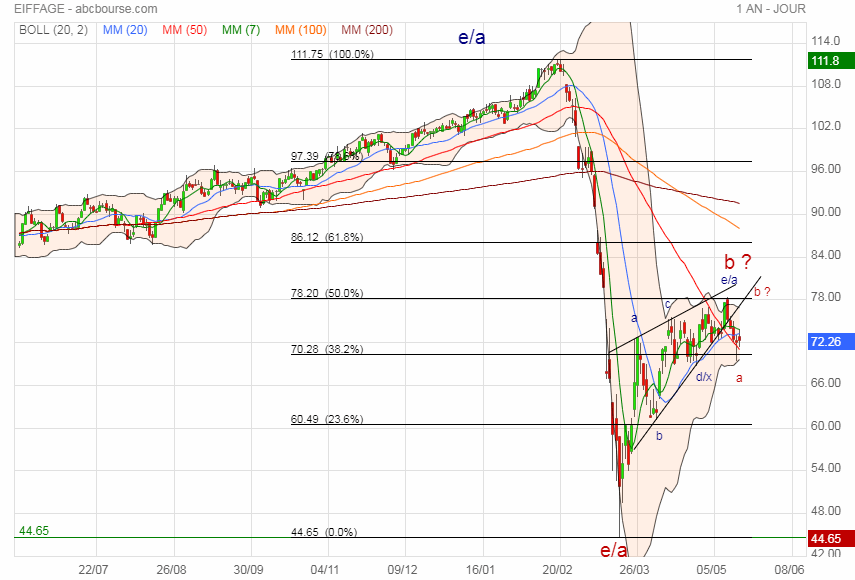

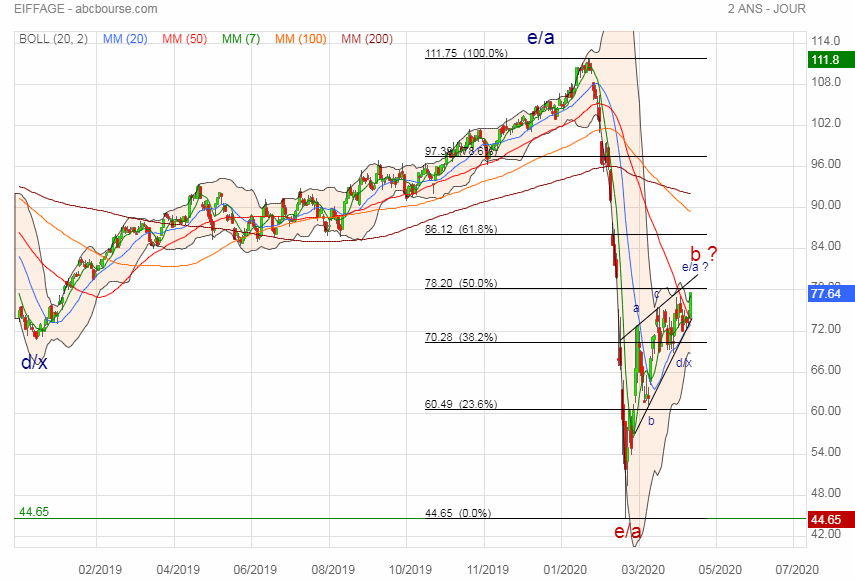

Oui les suppléments d'impôts sur les entreprises réalisant plus de 1 milliard de C.A., les taxes sur les détenteurs de concessions d'autoroutes, et autres menaces à court terme ne sont pas favorables. Et on est repassé sous les 84 euros ce qui effectivement pourrait être l'amorce d'une descente vers les 76 euros dans un premier temps.

pourvu que eiffage ne prenne pas les entreprises de engie .

ceux ne sont pas les mêmes philosophies ...

Il y a pas intérêt que cette hypothèse se vérifie..

que se soit pour Eiffage ou pour les marchés en général

EIFFAGE: CONTRAT DE 5 CENTRALES SOLAIRES AVEC ELAWAN ENERGY

(CercleFinance.com) - Eiffage annonce aujourd'hui que sa filiale espagnole, Eiffage Energía, s'est engagée à assurer l'ingénierie, l'approvisionnement et la construction d'un ensemble de cinq centrales photovoltaïques pour Elawan Energy.

Ce chantier d'envergure, baptisé Campanario, devrait être achevé au cours de l'été 2021.

Installées sur un terrain de 40 hectares de la commune de Bonete, les cinq centrales produiront chacune 50 MW (soit une puissance globale de 250 MW).

Le chantier comprendra aussi l'installation d'une ligne haute tension de 3,4 km permettant d'évacuer l'énergie produite par les cinq centrales, annonce Eiffage.

CercleFinance.com.

Eiffage a dit s’attendre à un redressement de ses activités au second semestre grâce à la reprise des chantiers et à un trafic autoroutier estival proche de celui de l’an dernier mais il anticipe toujours une baisse marquée sur l’ensemble de l’année. Le chiffre d’affaires a chuté de 19,6%, en organique, à 6,9 milliards d’euros sur le semestre et le résultat opérationnel courant de 68,7% à 262 millions.

Nouveau décompte

possible vague complete haussière en abc x abcde

Message complété le 07/06/2020 12:28:04 par son auteur.

invalidé

Bourse direct: 15/04/2020 à 13:28 AOF

EIFFAGE reçoit l'ordre de travaux pour le projet H2S au Royaume-Uni

Eiffage a annoncé que la joint-venture Eiffage Kier, qui a récemment intégré deux nouveaux partenaires : BAM Nuttall et Ferrovial Agroman, vient de recevoir l'autorisation de démarrage des travaux par HS2 Limited. Les équipes peuvent désormais lancer les études d'exécution et la construction d'une section de 80 kilomètres de la Phase 1 de la LGV HS2, de Londres à Birmingham.

Le projet comprend la réalisation des lots C2 et C3 de la future ligne à grande vitesse. Ce tronçon comprend 15 viaducs, 5 kilomètres de tranchées couvertes, 22 kilomètres de rétablissements routiers, 67 ouvrages de franchissement et 30 millions de mètres cubes d'excavation.

Le montant total du contrat, incluant la phase de conception initiale et de développement déjà réalisée, est de 2,269 milliards de livres sterling (environ 2,6 milliards d'euros).

Les travaux de construction doivent commencer dans le courant de cette année.

----------------------------

Voili....voilou

EIFFAGE - supprime son dividende 2019