Bnp je te mets au régime

5% minimum à perdre

Ouvrez vos parapluies, il va pleuvoir !

Certains actionnaires de BNP Paribas s'interrogent sur la succession du DG

14/02/2025

Certains actionnaires de BNP Paribas commencent à s'interroger sur la succession du directeur général de longue date Jean-Laurent Bonnafé en raison de l'absence de candidats internes évidents pour lui succéder, ont indiqué des sources proches du dossier.

Des actionnaires ont demandé à la banque française de renforcer son plan de succession après le départ soudain l'an dernier de la directrice de la banque commerciale en France, Marguerite Bérard, qui a mis en exergue la pénurie de prétendants en interne pour succéder dans les années à venir à Jean-Laurent Bonnafé, a dit l'une des sources.

Ils craignent que BNP Paribas ne dispose pas d'une idée précise sur les candidats, dont certains devraient être appelés à occuper un poste de direction durant plusieurs années avant de briguer la tête du groupe bancaire, a expliqué une autre source.

Les sources ont toutes requis l'anonymat en raison du caractère privé des discussions.

Une porte-parole de BNP Paribas a refusé de commenter.

Jean-Laurent Bonnafé, 63 ans, devrait être renouvelé en tant qu'administrateur lors de la prochaine assemblée des actionnaires en mai, ce qui lui permettra de rester directeur général jusqu'à ce qu'il atteigne la limite d'âge de 65 ans.

Le conseil d'administration de la banque pourrait ensuite accorder à Jean-Laurent Bonnafé une année supplémentaire, ce qui lui permettrait de diriger la banque jusqu'en 2028 au plus tard.

La succession de Jean-Laurent Bonnafé, qui dirige BNP Paribas depuis 2011, n'a pas de caractère urgent. Le dirigeant est salué par les investisseurs pour sa gestion méticuleuse des risques, sa bonne exécution stratégique et sa connaissance des clients. Il est aussi parvenu à positionner BNP Paribas dans les grandes banques d'investissement en Europe.

Mais le départ soudain l'an dernier de Marguerite Bérard a suscité des interrogations chez certains actionnaires et au sein du conseil d'administration, présidé par Jean Lemierre, a indiqué la première source.

Elle était perçue autant à l'extérieur qu'en interne comme une prétendante à la succession de Jean-Laurent Bonnafé, ont indiqué trois sources.

Marguerite Bérard va prendre, à partir d'avril prochain, la tête de la banque néerlandaise ABN Amro.

La semaine dernière, BNP Paribas a été secoué par un autre départ, celui du directeur général adjoint Laurent David, remplacé par Philippe Maillard. La banque n'a pas précisé les raisons de ce départ et Reuters n'a pu déterminer si cela relevait d'un sujet autour du plan de succession.

La direction générale de BNP Paribas est composée de Jean-Laurent Bonnafé, de deux directeurs généraux délégués et d'un directeur général adjoint. Le comité exécutif comprend, en plus de la direction générale, 15 autres cadres supérieurs.

Mais au sein de ce comité exécutif, aucun candidat évident n'a encore émergé, selon trois sources.

Parmi les dirigeants récemment promus et candidats potentiels à la succession de Jean-Laurent Bonnafé figure la nouvelle dirigeante de la banque commerciale en France Isabelle Loc, ont indiqué deux des sources.

BNP Paribas a pour habitude de nommer ses dirigeants en interne. Jean-Laurent Bonnafé, qui a été auparavant responsable de la banque de détail en France, avait ainsi été préparé pour succéder à Baudouin Prot.

Les plans de succession des entreprises sont généralement des secrets bien gardés et BNP Paribas pourrait surprendre avec des projets non encore dévoilés.

Choisir de rester investir sur BNP Paribas…

Le principe de base du détachement de dividende est que la valeur du titre est amputé du montant par action des liquidés de résultat annuel N-1 distribué à l'actionnaire, et qu'en principe il va être compensé par les liquidés de résultat annuel qui se reconstituent en année N et qui seront distribué en année N+1…

La perte de valeur est donc temporaire et transitoire si on est placé à moyen long terme.

Sur une projection à 10 ans et à niveau de distribution constant, on obtient pour BNP un dividende cumul non replacé de 47,90 € par titre, soit +68,27%…

Au cours actuel de 70,16 €, on peut par conséquent accepter une perte transitoire et temporaire sur la ligne.

Le titre est par ailleurs garanti en valeur par un niveau d'actifs nets important qui devrait franchir la barre symbolique des 100 euros pour 2024.

Message complété le 13/02/2025 12:31:54 par son auteur.

Je note : "bon ok moi par contre je ne veux pas avoir 15 lignes... mais essentiellement des actions comme BNP et 3 ou 4 autres même profil dans des secteurs différents..."

Avec le temps, Tu verras et je te le souhaite : on finit par s'embourgeoiser, c'est pour ça qu'il en a plus !

Les comptes ont plus de 20 ans…

; )

on peut avoir les 2, le dividende, et une fois distribué, l'action perd immédiatement sa valeur en capital, mais BNP remonte en général pour compenser une partie de la baisse dès aussitôt, donc autant se gaver comme pour TOTAL

C'est juste pour dire que BNP est inscrit dans une stratégie de portefeuille de long terme et ça peut aussi donner des idées à chacun, les titres que j'ai donné, ne sont pas tous hors de prix et ne constituent pas tous des montants très importants…

ça fait des années que je bosse dessus, au départ j'en avais juste 2 ou 3 : le travail et la persévérance finissent par payer.

Pour BNP, ne oublier non plus qu'elle avait été précédemment sanctionné par les US dans les crises boursières.

Il sera temps de tourner la page, ce qui serait tout bénéf pour nous …

A noter encore que sur les bases actuelles, BNP peut encaisser un -10% post détachement sans être en perte. Y'a pas beaucoup de titres qui peuvent offrir cette assurance comptable actuellement.

merci

bon ok moi par contre je ne veux pas avoir 15 lignes... mais essentiellement des actions comme BNP et 3 ou 4 autres même profil dans des secteurs différents...

A part cette stratégie de "diversification", ou comme dirait Waren : "c'est pour ceux qui savent pas quoi acheter", quand on a une bête de course à quoi ça sert de miser sur un cheval plus lent

BNP n'a aucun risque de faillite et sera toujours là dans 20 ans

Merci à toi,

Perso, j'ai tout revendu Nexity et j'ai pris mes pertes avant que ça empire…

Ma stratégie actuellement est en cas de suppression du dividende ou de forte réduction : réaffectation du capital restant partiel ou total sur des titres à dividendes et sous-évalués en actifs nets 2024 + 2025.

Mes lignes plus de 1000 euros de dividendes pour 2025

• Sur PEA1 ancien : Air liquide, BNP Paribas, Crédit agricole, Coface, Engie, Pernod Ricard, Rubis, Scor, Total et Vicat

• Sur CT : Safran, Total, Kering, Covivio Hotels,

Mes lignes entre 800 et 1000 euros de dividendes pour 2025

• Sur PEA1 ancien : Axa, GTT, Idi, LVMH, Métropole TV (M6 groupe), Schneider Electric,

• Sur CT : Coface, LVMH, Vinci

Mes lignes entre 500 et 800 euros de dividendes pour 2025

• Sur PEA1 ancien : Ayrens, Amundi, CBO territoria, CMB Tech (Euronav), Renault, Société Générale, Sword Group, TF1, Téléperformance

• Sur CT : Crédit agricole, Icade, Mercialys, Métropole TV (M6 groupe),

bravo

même stratégie, j'ai revendu CA et Soc Gen il y a 6 mois pour acheter du BNP...

Mon objectif PEA est de ne jamais revendre mais d'avoir des dividendes croissants sur des société bien choisies (solides, bons ratios, orientés dividendes)...

Actuellement pour les plus grosses lignes j'ai essentiellement du RUBIS (PRU 22€), TOTAL (PRU 59,60€), BNP (PRU 60 €) et NEXITY (PRU 14 € mais aucun dividendes  )

)

+ 2 lignes dans le rouge : OSMOSUN PRU 6,5 € (mais qu'est-ce qui m'a pris....) et UBISOFT PRU 19,8 € (mais qu'est-ce qui m'a pris....) qui plombent ma perf et surtout avec Nexity qui ne générent aucun dividendes alors que ça représente 40% de mon PEA....

Malgré tout j'arrive à avoir du 7% comme rendement global de mon PEA, j'espère largement mieux faire...

Malgré la hausse actuelle, le rendement dividende est encore à plus de 10%

4,79 € pour 2024 + Mise en place de la politique d'acompte semestriel de Septembre 2025 avec un versement d'environ 2,39€, soit 7,18€ à percevoir.

Ce qui devrait faire que le titre intègre des ETF orientés "Dividendes" et distribution fractionné…

Y'a plein d'action du CAC et Dow Jones qui ne sont en mesure de délivrer un tel rendement…

C'est important de générer des liquidités tout en restant placé …

J'ai vendu hier 109 SG pour racheter +56 BNP (ligne à 129 avant achat). Je cherche sur PEA à faire croitre mon nombre de lignes qui distribueront plus de 1000 € de dividendes. Depuis 3 ans, je suis autour de 10 à 12 suivant les années avec les dividendes exceptionnels

« Les investisseurs actifs prendront position à l'achat sur le titre BNP PARIBAS ACT.A au cours de 71.520 € avec un objectif à 84.900 € en ligne de mire. Ils protégeront leur capital en plaçant un stop à 66.400 € »

C’est rare de voir des seuils aussi précis. Bravo pour ça !

Par contre le graphique est super moche 👎

BNP PARIBAS ACT.A : En pleine forme boursière

Aujourd'hui à 09:00

(BFM Bourse) - Nos analystes ont repéré une excellente configuration graphique sur l'action BNP PARIBAS ACT.A, que les investisseurs les plus actifs pourront travailler, sur les niveaux de cours actuels.

ELEMENTS GRAPHIQUES CLES

L'analyse graphique en données quotidiennes de l'action BNP PARIBAS ACT.A permet d'identifier une tendance haussière à court terme comme à moyen terme. Le retournement a été progressif, validé par les volumes et la dynamique relative des moyennes mobiles remarquables. Sur le plan des indicateurs de tendance, la moyenne mobile à 20 jours fait office de support pour les cours. Le volume d'échange, ferme pendant le momentum de l’entame 2025, ne faiblit pas, une donnée technique favorable à notre anticipation.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnés, notre avis est haussier sur l'action BNP PARIBAS ACT.A à court terme.

Les investisseurs actifs prendront position à l'achat sur le titre BNP PARIBAS ACT.A au cours de 71.520 € avec un objectif à 84.900 € en ligne de mire. Ils protégeront leur capital en plaçant un stop à 66.400 €.

Message complété le 13/02/2025 10:05:27 par son auteur.

Personnellement, j'y crois pas du tout !

Sacrément optimiste eux

---------------

BNP Paribas: objectif de cours rehaussé chez Barclays

Actualité publiée le 12/02/25 15:07

(CercleFinance.com) - Barclays réaffirme sa recommandation 'surpondérer' sur Bnp Paribas avec un objectif de cours rehaussé de 84 à 96 euros, une nouvelle cible recelant plus de 30% de potentiel de hausse, dans une note consacrée aux banques françaises.

Le broker s'attend à ce que ses résultats s'accroissent davantage que la moyenne du secteur en 2025-27, portés par une croissance supérieure des revenus (rebond des revenus d'intérêts nets à partir de 2025, mix de revenus diversifié) et un contrôle des coûts.

'Nous pensons que l'action devrait connaitre une revalorisation, alors que BNP Paribas se dirige vers son objectif d'un ROTE de 12% en 2026 contre un ratio P/TBV 2025 de 0,75 fois et sur un capital suffisant', poursuit Barclays.

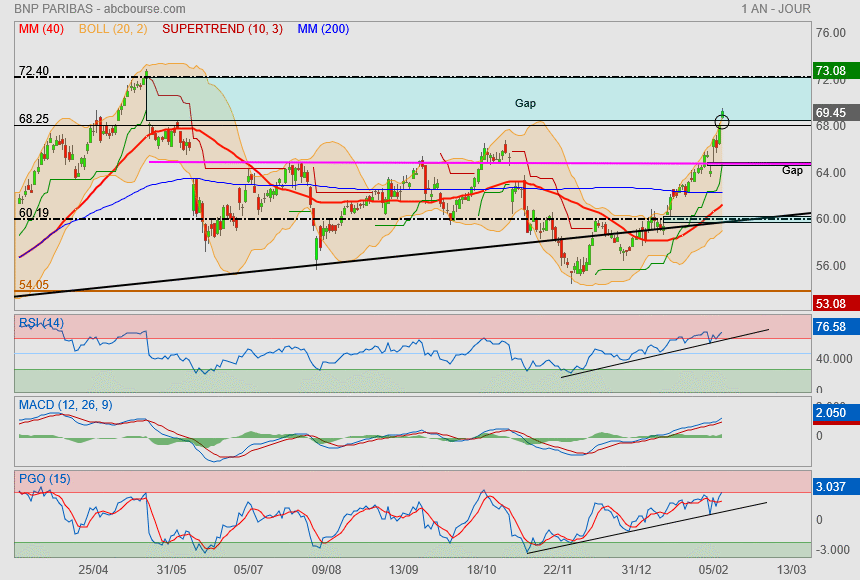

L'histoire des gaps continue..

encore un ce matin.

arriverons-nous à fermer le gros gap avant que tout ça se retourne ?

suspens

c'est parti pour les 75 €

Franchement dossier solide, comme Total, je me suis rechargé sous les 60 et j'ai très bien fait :

- société très bien gérée

- ratios solides

- dividendes élevés : gavage total

- politique favorisant l'actionnaire

... je me demande à quoi ça sert d'avoir d'autre valeurs et je pense faire de ces 2 lignes mes piliers de mon PEA...

Bon OK pour que ce soit stable il faut un 3ème pilier...

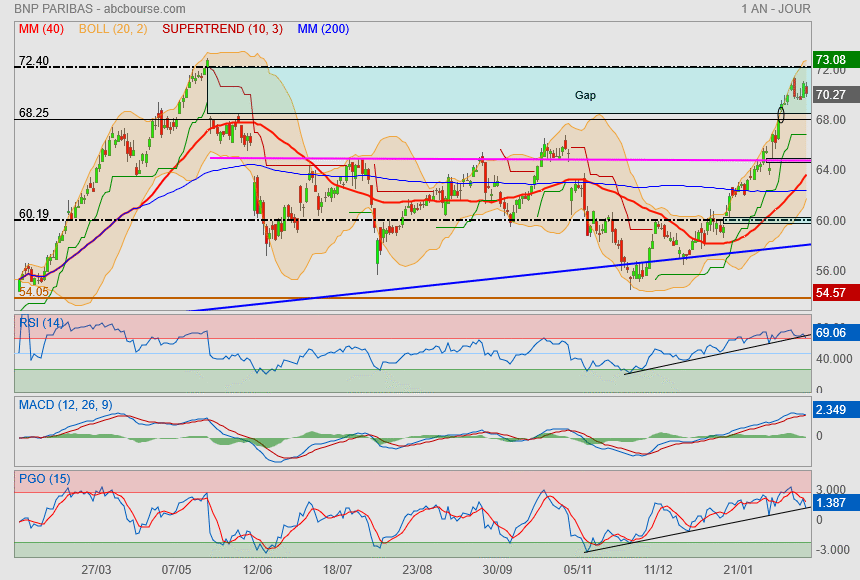

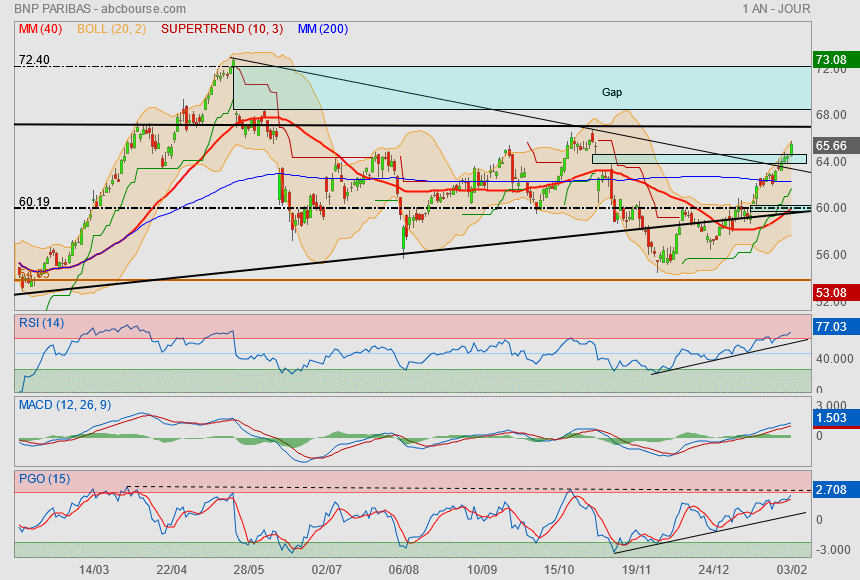

Bnp c'est une histoire de gap !

1) un gros gap

nous revoilà presque 1 an en arrière ( enfin à un trimestre près)

nous rentrons dans la grande piscine bleue qui a été construite par la distribution du dividende de l'année dernière.

enfin, on va pouvoir, peut être, gagner positivement ce retour à l'actionnaire.. que ce fut long !

2) 3 petits gaps et puis s'en vont

bein juste pour signaler que depuis le franchissement de la ligne de cou des 60.20€

nous venons de faire 3 gaps.

et que les indicateurs arrivent dans leur partie rose de surchauffe

La Mm40 devrait aller chercher la Mm200 pour se croiser...

mais attention, la queue du mickey n'est plus très loin.

Thierry Laborde, directeur général délégué de BNP Paribas, était l'invité de Hedwige Chevrillon dans La Grande Interview, ce mardi 4 février. Il a évoqué le bénéfice record de BNP Paribas, leurs objectifs de rendements pour 2025, l'impact de la guerre commerciale matraquée par Donald Trump et la transition écologique.

dividende à l'appui

Par Claude Leguilloux Publié le 06/02/2025 à 10h02

(Boursier.com) — Dans le sillage du marché et du secteur financier qui remonte après les comptes bien reçus des grandes banques de la place, BNP Paribas progresse encore de 1% à 67 euros ce jeudi.

Parmi les derniers avis de brokers, JP Morgan reste 'neutre', mais avec un objectif qui passe de 67 à 70 euros, tandis qu'Oddo BHF a réitéré sa recommandation à 'surperformance' sur le titre avec un objectif de cours relevé à 85 euros. Le broker explique que la banque bénéficie de tendances opérationnelles favorables sur les prochaines années, ce qui n'est pas reflété par la valorisation actuelle (le titre se traite à seulement 0.72x ses fonds propres tangibles). RBC Capital a de son côté revalorisé le dossier à 90 euros, tout en restant à 'surperformer', tandis que MedioBanca ('neutre') a ajusté la mire à 86,1 euros, après l'annonce d'un nouveau plan de rachat d'actions et d'un dividende plus élevé que prévu dans le sillage d'une solide fin d'année 2024. Sur les trois derniers mois de l'an passé, la banque a ainsi dégagé un bénéfice net part du groupe de 2,32 milliards d'euros, en hausse de 15,7%, pour un produit net bancaire en progression de 10,8% à 12,1 MdsE.

Les résultats ont été aidés par la belle performance de la banque de financement et d'investissement qui a enregistré une croissance de 20,1% de son produit net bancaire sur la période à 4,49 milliards d'euros et de 61,1% de son résultat avant impôt à 1,54 MdsE. Le "global markets" a grimpé de 32,4% sur un an grâce aux activités de titres à revenu fixe, devises et matières premières, en hausse de 34,2%, et au trading actions (+30%). Une performance supérieure aux attentes du marché... La banque d'investissement est "un puissant moteur de croissance qui continue de gagner des parts de marché", a déclaré le directeur général de BNP, Jean-Laurent Bonnafe. La performance de BNP Paribas dans les activités FICC a été supérieure à la croissance moyenne des revenus de 26% enregistrée par les grands groupes bancaires de Wall Street, selon Jefferies.

Nouveau plan à suivre

L'établissement dévoilera en juin un nouveau plan stratégique pour sa division banque commerciale et de détail qui a connu des difficultés ces dernières années. Les revenus de l'activité ont rebondi de 4,7% au quatrième trimestre, malgré une baisse des revenus de l'activité de leasing, où la baisse des prix des voitures d'occasion a pesé sur les résultats.

BNP Paribas a confirmé un objectif clé de rentabilité pour l'année prochaine tout en le réduisant légèrement pour 2025 : L'établissement bancaire vise ainsi désormais un taux de rentabilité sur fonds propres tangible (ROTE) de 11,5% pour 2025, contre un objectif précédemment annoncé compris entre 11,5 et 12%. Il a également défini de nouveaux objectifs, notamment une croissance moyenne du résultat net de plus de 7% sur la période 2024 à 2026 grâce à 600 ME d'économies supplémentaires en 2025 et 2026. Enfin, la banque proposera au titre de 2024 un dividende de 4,79 euros par action, en hausse de 4,1% par rapport à 2023. Elle a également indiqué qu'elle prévoyait un plan de rachat d'actions d'une valeur de 1,08 MdsE.

Le broker Citi ('acheter') a mis en avant la solide performance de CIB et s'attend à ce que la génération de capital soit bien accueillie par le marché. Jefferies ('acheter') note que les investisseurs ont salué l'engagement d'un RoTE de 11,5% pour cette année et le passage à un dividende intérimaire. Le courtier affirme que les résultats du 4e trimestre sont dominés par la force de CIB et de meilleurs revenus dans la banque de détail hors France...

BPA annuel en hausse de 9%

Aujourd'hui à 08:23

(CercleFinance.com) - BNP Paribas publie un BPA en hausse de 8,9% à 9,57 euros au titre de l'exercice 2024, avec un coût du risque en légère hausse à trois milliards d'euros et un résultat brut d'exploitation accru de 7,4% à plus de 18,6 milliards d'euros.

Ses frais de gestion ont augmenté de 2,1% à 30,2 milliards d'euros, mais son PNB s'est accru de 4,1% à 48,8 milliards, tiré en particulier par son pôle CIB (+8,4%) qui a profité des bonnes performances de ses trois métiers global banking, global markets et securities services.

Le conseil d'administration proposera à l'AG du 13 mai un dividende de 4,79 euros au titre de 2024, avec mise en place d'un acompte semestriel. En complément, un programme de rachat d'actions de 1,08 milliard d'euros sera lancé au deuxième trimestre 2025.

Fort d'objectifs 2024 dépassés, BNP Paribas confirme sa trajectoire de ROTE à l'horizon 2026 avec des relais de croissance enclenchés au-delà, ainsi que sa politique de distribution au titre de 2025 et 2026 (pay-out ratio de 60% dont 50% minimum en dividendes).

Message complété le 04/02/2025 12:13:24 par son auteur.

BNP Paribas: un acompte sur dividende prévu fin septembre

Actualité publiée le 04/02/25 11:59

(CercleFinance.com) - En marge de la publication de ses résultats annuels, Bnp Paribas indique que son conseil d'administration a décidé le principe de la mise en place d'un acompte semestriel sur le dividende à partir de 2025, acompte qui serait payé vers fin septembre.

Le groupe bancaire précise que ce premier acompte sur dividende serait payé au titre de l'exercice en cours et calculé sur la base de 50% du bénéfice net par action du premier semestre 2025, en cohérence avec sa politique de distribution en numéraire.

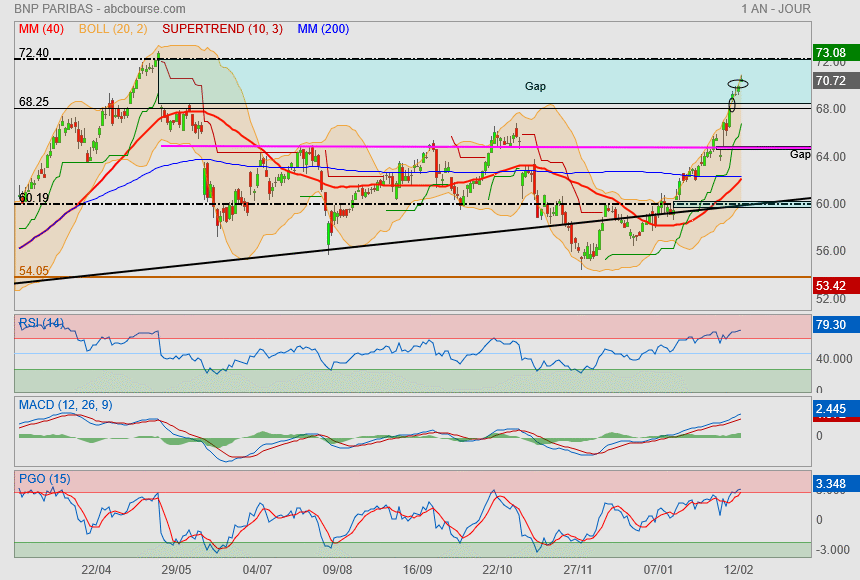

Le titre est sorti par le haut de son triangle (en noir)

et a littéralement mangé son gap.

c'est tout schuss... tout droit.

Maintenant, on va arriver sur du plus lourd...

le point haut de novembre 66.90 et la résistance 67/67.10€

et par extension, le bas du gros gap (dividende) à 68.70.

Niveau indicateur, je trouve qu'il n'y a plus trop de marge de manœuvre donc la prudence pour la suite s'impose

PS : ne pas hésiter à regarder les deux autres banques françaises pour voir si des obstacles sont en vue chez elles aussi.

Forum de discussion Bnp Paribas

202502191705 850193