rembourser pret immo ou pas

Pour les frais de dossier.

Si tu vas chez mon Brooker Empruntis tu payeras entre 700 et 1 000 €.

en fait j’ai fait un stage emprunt 🤣👍

j’ai compris le truc juste pour le fun rien à voir avec la question. 🙈👍

tu as un deux crédits:

un principal de 121 000€ à 1.5% sur 300 mois et un autre un ptz de 20 000€ à 0% 🤣👏 sur 120 mois

si tu rembourses les deux en même temps ça fait:

une mensualité de 483.92€/mois pour le principal et 166.67€/mois pour le ptz (hors assurance) donc:

483.92€+166.67€= 650.59€/ mois pendant 120 mois et

483.92€/mois pendant 300-120=180 mois

le but est de réduire les mensualités trop importantes des 120 premiers mois et donc de lisser tout ça.

la formule de lissage est bonne et je donne juste ça à titre indicatif juste pour le plaisir:

121 000*1.5/100/12 + 166.67* (1-(1+1.5/100/12)^-120)/ (1-(1+1.5/100/12)^-300)= 558.16€

558.16 correspond à la mensualité lissée c’est à dire que pendant 300 mois on va donner 558.16€ (hors assurance)

pendant les 120 premiers mois on va donc rembourser les 166.67€ du ptz + 391.49€ (558.16€-166.67€) du pret principal soit 558.16€ au total et a partir du 121ème mois 558.16€ jusqu’au 300ème mois

je parle hors assurance

558.16€+15€ d’assurance= 573.16€ j’ai presque bon (575€) j’ai 331.20€ dans l’os

et pour la première phase 558.16€+20€= 578.16€ bon 🤔 je suis pas loin

l’important c’est de comprendre le système 🤣👍

@oméga

t’es un sacré malin toi 👍👏

(je ne sais pas comment ça marche les crédits de pauvres) 🤣🙈🥊🚨🚨🚨

Tu oublies de déduire la caution.

Bien entendu tu récupères la caution en fin de crédit. Environ 1500 voir 2000 €.

pfff il y a un truc que je n’arrive pas à comprendre. 🤔

je prends un crédit simple 121 000€ à 1.5% sur 25 ans (300 mois )

je trouve 483.92€/mois sur 300 mois cout du crédit +24 176.89€

maintenant je rajoute les 0.19% d’assurance emprunteur

je trouve 503.08€/mois sur 300 mois cout du crédit 29 924.39€ dont 5747.50€ d’assurance (19.158€/mois)

maintenant je prends les chiffres donnés:

415€ dont 20€ d’assurance sur 10 ans (120 mois) : 415.00€ - 20.00€= 395.00€

395.00€*120= 47 400.00€

20.00*120= 2400.00€

575€ dont 15€ d’assurance sur 15 ans (180 mois): 575.00€ - 15.00€= 560.00€

560.00*180= 100 800.00€

15.00*180= 2700.00€

ça donne:

47 400.00€ + 100 800.00€= 148 200.00€

2400.00€ + 2700.00€= 5100. 00€

cout du crédit 148 200.00€ + 5100.00€= 153 300.00€

153 300.00€ - 121 000.00€= 32 300.00€ dont 5100.00€ d’assurance (17.00€/mois)

j’ai une différence de 2375.61€ entre les deux comprends pas 🤔🤣👍🙈🚨🚨🚨🚨

cout du crédit sans assurance 1er cas: 24 176.89€

cout du crédit sans assurance 2ème cas: 27 200.00

différence: 3023.11€

je n’ai pas pris en compte le crédit à taux zéro

Message complété le 25/03/2022 21:37:23 par son auteur.

après dans le 2ème cas il y a peut être les frais de dossier et l’hypothèque inclus 🤔

j’ai trouvé un simulateur en cherchant un peu 👍

https://www.cyberpret.com/calcul-pret-immobilier/calcul-pret-modulable.php

ça fonctionne super 👍 (j’ai fait avec les chiffres 121k 1.5% sur 120 mois puis le reste sur 180 mois)

il y a le tableau d’amortissement , le banquier ne sert plus à rien 🤣🙈🥊

je vais pouvoir m’amuser 🤣👍 j’aime bien

🤣👍 effectivement avec les bons chiffres c’est plus clair.

j’avais mal lu 👎 la mort 🤣🥶

(mais bon ma remarque sur l’assurance emprunteur reste bonne c’est la grosse arnaque mais bon là 0.19% pfff pour descendre plus bas je ne sais pas)

prêt à taux 0% ben c’est zéro 🤣🙈

apparemment si cette fois ci j’ai bien lu il s’agit d’un prêt modulable.?

je ne connaissais pas.

et modulable 30%? je pense que ça veut dire que tu peux faire varier tes mensualités jusqu’à 30% enfin je pense. 🤔

extrait: Ce type de prêt est recommandé, car il offre une grande souplesse en matière de remboursement, en cas de difficultés par exemple, il sera possible de suspendre le remboursement. En cas de revenus supplémentaires, il sera possible d’accélérer le remboursement et donc de réduire le coût total du prêt.

ben tu risques rien de voir avec ton banquier 💰💰💰💰

autrement c’est vrai que le remboursement anticipé génère des frais

Bonjour,

Attention bien voir le contrat car un remboursement anticipé peut couter très cher.

Maintenant je reste dans l'idée que renégocier n'apportera pas grand choses vu les taux annoncés.

Donc il vaux mieux épargner afin de bénéficier d'un matelas de secours (panne de voiture, perte d'emploi......), voir juste bien vivre

Si les taux montent les taux des livrets suivront et couvriront bientôt le taux de base de l'emprunt.

renégocier le montant n'est pas très rentable, j'avais renégocié mon credit immo en temps de 25ans j'etais passé a 18 ans et j'avais gagné pas mal d'argent au final en sortant juste quelques centaines euros de frais, 84x584=49056 dans ton cas

un remboursement ne te fera pas gagner grand chose je pense

a voir avec ta banque car pour ma part ca date un peu et les taux ayant bien chuté pas sur que tu gagne autant d'année

J'attire ton attention sur la possibilité de renégocier le TAEG de ton gros prêt. Tu pourrais être surpris ...

Concernant l'ouverture d'un compte titre ou d'un PEA, la filiale internet "B for bank" de Crédit Agricole est bien placé et tu pourrais jouer sur les 2 tableau avec le crédit agricole, en demander une proposition pour renégocier ton prêt.

Qui tente rien n'a rien et là tu as une belle carotte pour les faire avancer à ton avantage.

N'hésite pas à dire que tu consultes plusieurs établissements... ça évitera qu'ils te baladent.

@gars d'ain

Merci,

Cela confirme ce que je pensais qu'il ne fallait pas rembourser par anticipation.

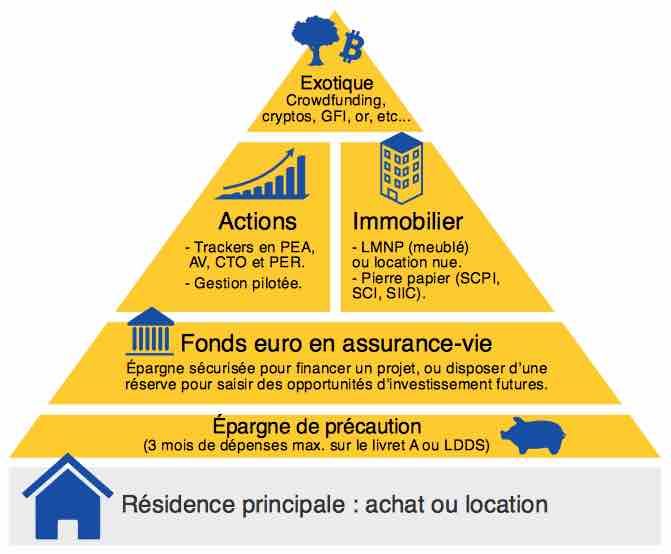

Va falloir que je fasse une étude très très poussée quant aux actions à acheter. 10/12 lignes maxi en achetant progressivement.

Quel est le moins mauvais des brokers ? Je pense qu'il ne faille aller à la banque.

T'es vraiment pire que borné...

Si tu lisais, au lieu d'être autocentré continuellement sur tes désiratas personnels,

tu auras pu lire qu'il avait déjà acheté sa maison.

: (

( Voir le premier post et la demande en début de file )

"comme le meilleur investissement de sa vie et gage de sécurité pour ses vieux jours."

On l'a note quelquepart

Salut,

merci de tes éléments comptables...

Si tu peux pas négocier plus bas l'assurance emprunteur, tu restes comme cela... et tu rembourses surtout pas et pas plus.

En revanche, je penses que tu peux regarder sur le prêt à 1,79% de TEG, il est peut-être encore possible de trouver plus bas et donc de renégocier le tout : prêt + plus assurance.

Regardes ici, c'est pour Mars 2022, et il y a plus bas ailleurs qu'au CM :

Concernant le reste,

Tu places CORRECTEMENT l'argent que tu vas recevoir.

Et en cas de problème d'emploi, tu pourras toujours te servir de tes placements pour payer tes mensualités et tu sécurises ton avenir.

D'ici 10 à 20 ans, si tu as investi correctement, tu peux espérer avoir en plus de ta maison un pécule grandi car tu as ici un effet de levier entre tes emprunts peu cher et la possibilité de placer de l'argent un meilleur taux.

Luncyan...

Merci d'arrêter le solution les réponses avec des choses d'ordre générales discutables...

: (

c'est pas ce qu'il demande comme questionnement.

: (

Décidément, t'es pas capable de te mettre à la hauteur des autres...

: (

Lui, au moins, il a pas eu peur d'investir : acter son logement est considéré depuis très longtemps comme le meilleur investissement de sa vie et gage de sécurité pour ses vieux jours.

"D'ici 10 à 20 ans, si tu as investi correctement, tu peux espérer avoir en plus de ta maison un pécule grandi"

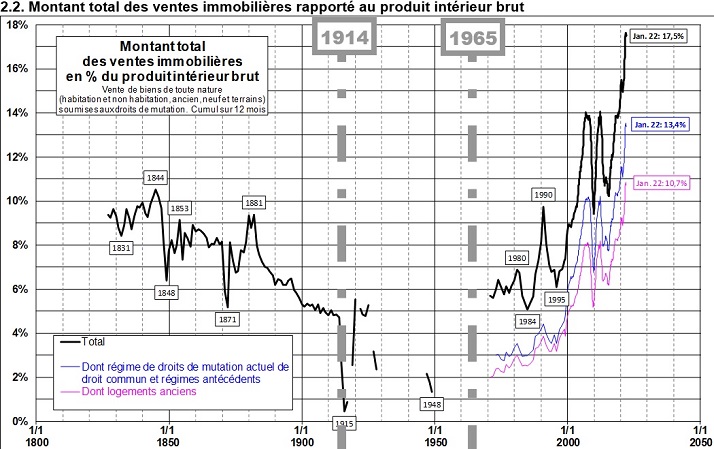

Objectif, un immobilier qui pèse 25,30,40,50% du pib donc ?

Hâte de voir la tête du pays dans cette situation :)

Ce que je pense des gens qui achètent dans les grandes villes actuellement :

https://en.wikipedia.org/wiki/Negative_equity

"Sur le marché des logements occupés par leur propriétaire, la baisse de la valeur marchande d'une maison ou d'un appartement hypothéqué est la cause habituelle d'un capital négatif. Cela peut se produire lorsque le propriétaire obtient des prêts hypothécaires de second rang, ce qui fait que les prêts combinés dépassent la valeur de la maison, ou simplement parce que l'hypothèque initiale était trop généreuse. Si l'emprunteur est en défaut de paiement, la reprise et la vente de la propriété par le prêteur ne permettront pas de réunir suffisamment de fonds pour rembourser le montant dû, et l'emprunteur sera toujours endetté en plus d'avoir perdu sa propriété. Certains États américains, comme la Californie, exigent des prêteurs qu'ils choisissent entre des actions légales (telles que la saisie du salaire) contre l'emprunteur ou la reprise de possession, mais pas les deux.

Il est également courant qu'une équité négative se produise lorsque la valeur d'un bien chute peu après son achat. Cela se produit fréquemment dans le cas des prêts automobiles, où la valeur marchande d'une voiture peut chuter de 20 à 30 % dès qu'elle quitte le terrain"

Forum de discussion Patrimoine

202406181331 919719