rembourser pret immo ou pas

@gars d'ain et manuborelli

tout d'abord merci de vos commentaires.

l'assurance emprunteur est de 0.19%, ceci pour les 2 prets. Soit un cout de 184 et 3400. Il me semble que je puisses peu négocier..

Est-ce intéressant de moduler le pret en augmentant les remboursements ? ou rester en l'état.

oui emprunt de 121 000 à 1.5% remboursement de 415€ dont 20€ d'assurances emprunteur pendant 10 ans puis 575€ dont 15 d'assurances pendant 15 ans Taeg 1.79

et emprunt de 20 000€ à 0% remboursement de 170 dont 3€ d'assurance pendant 10 ans. Taeg 0.41

pret bancaire CM modulable 30%

en fait je raconte des conneries 🤣👍 comme d’hab j’avais mal lu.

« Actuellement , remboursement total de 580 dont 165 pour celui à 0 »

c’est 580 au total 🤣👍

entre un crédit à 1% et l’autre à 1.5% sur 25 ans pour 121 000€ il y a une différence de 8372.19€

24176.89€-15804.70€= 8372.19€

là dessus aussi tu peux gratter, faut gratter partout.

le gros truc c’est l’assurance ouais.

C'est tout expliqué ici sur un site Bercy pour changer d'assurance emprunteur !

Achat immobilier : pouvez-vous changer d’assurance emprunteur ?

Par Bercy Infos, le 28/10/2021 - Investissements immobiliers

https://www.economie.gouv.fr/particuliers/immobilier-assurance-emprunteur

@manuborelli

Merci pour tes calculs d'assurance ! Ma calculette, elle est terrible !... Comme dirait Eddy Mitchell !

Voilà, tu as déjà pleins d'infos et bonnes pistes pour avancer !

Bonne soirée

: )

A+

Normalement, la baisse de ton assurance emprunteur de payer largement ton "Carport" !...

Et tu gagneras de la marge de pouvoir d'achat. Si on te proposes de rembourser plus vite en échange pour le même montant de mensualité. faut pas accepter, tu restes comme cela, c'est bien sur 20 ans, c'est pas cher.

C'est tout expliqué ici comment faire ...

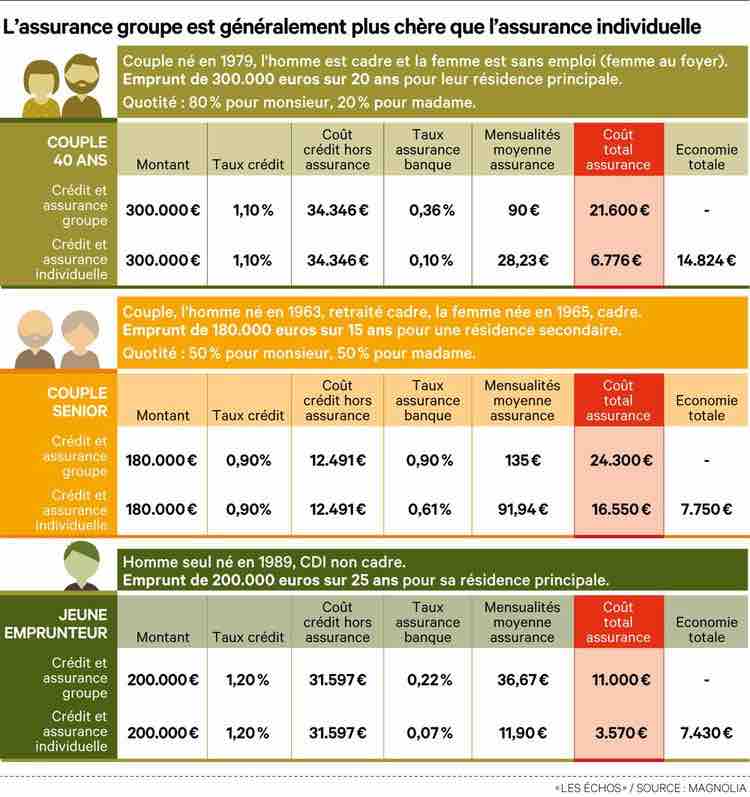

Crédit immobilier : comment réduire le coût de l'assurance-emprunteur

Il est souvent plus difficile de négocier l'assurance-emprunteur que le taux de l'emprunt immobilier auquel elle est associée. Assurance dont le poids relatif pèse de plus en plus lourd dans le coût total du crédit. Mode d'emploi pour obtenir les meilleures conditions.

Les Echos | Par Anne-Lise Défronce | Publié le 8 nov. 2019

Notons que : "Par exemple, un trentenaire en pleine santé qui emprunte 200.000 euros sur vingt ans paiera en moyenne 14.400 euros s'il opte pour l'assurance emprunteur de sa banque, mais seulement 2.300 euros s'il choisit une délégation d'assurance. Motif ? « Les banques prennent environ 70 % de marge sur les contrats qu'elles fournissent, ce qui explique que les assurances externes sont généralement 2 à 3 fois moins chères. Actuellement, un particulier qui signe un prêt immobilier a donc tout intérêt à se focaliser davantage sur le taux de l'assurance-emprunteur que lui propose son conseiller bancaire que sur celui du crédit qui sera, de manière générale, aligné sur celui pratiqué par les établissements concurrents », indique Astrid Cousin.

Mais si les établissements bancaires ne peuvent pas contraindre leurs clients à souscrire leur assurance « maison » dès lors que le contrat externe présenté par l'emprunteur offre un niveau de garanties au moins équivalent, elles sont loin de les encourager à faire jouer vers la concurrence. Et ce, tant avant la signature de l'offre de prêt qu'au cours des années suivantes, car il est tout à fait possible de changer d'assurance en cours de route.

Pressions et tactiques de vente

En principe, les banques doivent s'abstenir de faire pression sur les emprunteurs pour les pousser à contracter leur assurance groupe. Pour autant, certaines ne s'en privent pas. « L'Autorité de contrôle prudentiel et de résolution a ainsi récemment tapé sur les doigts de l'une d'entre elles qui augmentait le taux d'intérêt et/ou les frais de dossier de ses crédits en contrepartie de l'acceptation d'une assurance externe », explique Fanny Joffrois, juriste spécialisée sur les questions d'assurance à l'Institut national de la consommation. Quant à d'autres, elles n'hésitent pas à distribuer des packages lissant le coût du crédit et celui de l'assurance au sein d'une mensualité constante durant toute la durée de l'emprunt.

La délégation d'assurance, à première vue évidente pour qui cherche à réaliser des économies ou adapter son contrat à sa situation personnelle comme une pratique de sport extrême ou une profession dite « à risques », n'est toutefois pas la solution la plus intéressante pour tous les emprunteurs. A commencer par les plus âgés ou encore les personnes souffrant de pathologie."

La banque est obligé de faire le prêt à taux Zéro + celui à taux bas.

Comme elle gagne pas grand chose, elle se rattrape sur l'assurance-vie.

Il était obligé de passer à la casserole pour avoir son prêt.

Maintenant que tout est accordé et que ça tourne, c'est le moment de réfléchir.

La première chose à faire est de renégocier l'assurance emprunteur / assurance vie.

https://www.quechoisir.org/dossier-assurance-emprunteur-t165/

.

@gars d’ain

faut faire attention quand même. 🤔

tes solutions demandent quand même une certaine maitrise des chiffres et du talbin.

tu comprends?

quand on se fait massacrer comme il s’est fait massacrer c’est qu’il ne maitrise pas grand chose. 🤔

à 23 ans une assurance emprunter d’un vieux de 95 ans c’est bon faut arrêter les conneries 🤣

c’est clair que l’assurance emprunteur il peut l’avoir moins chère: 0.40% il gagne 16 000€ sur le bordel

Tu renégocies ailleurs ton assurance de prêt que chez ta banque, maintenant on a le droit pour l'avoir moins cher.

Tu gardes les prêts : avec l'inflation, le prêt à taux Zéro, va te rapporter de l'argent et l'autre aussi vu le taux bas à 1,25. L'inflation de 2022 devrait dépasser les 3%. Avec le temps, c'est une très bonne affaire que tu as fait.

Tu places l'argent qui reste sur un PEA : dans 20 ans, en principe tu auras ta maison et ton PEA.

Tu achètes les derniers numéros d'investir : il y des bilans et tu lis. Tu de documentes sur la bourse.

Tu ouvres ton PEA et tu attends que la bourse chute (grosse baisse), ça devrait arriver prochainement cette année et tu rentres sur des bonnes valeurs (type père de famille).

Tu peux trouver ici une file pour débutant que j'ai ouvert concernant un PEA Jeunes à 20 000 euros. j'y explique comment choisir de bons titres.

https://www.abcbourse.com/forums/msg893148_que-faire-avec-un-pea-jeunes-de-20-k-fin-2021-

Si tu as besoin de conseils PEA, tu reviens sur forum...

A+

Solution n°2

Tu peux aussi placer hors PEA sur des valeurs de rendement en compte titre :

• Tu auras les dividendes - les prélèvements sociaux + impôts (environ -30% = si le dividende est de 1,00 €, reste 0,70 €)

• Comme tu as un niveau de revenu peu elevé (Eligible au taux zéro), tu peux demander le prélèvement libératoire sur les dividendes et tu auras à les déclarer sur ta déclarations de revenu l'année. Ils seront moins imposés que le prélèvement libératoire. pour cela, il faut remplir à la banque une formulaire d'exonération en fournissant un double de son relevé d'imposition inférieur avec un revenu inférieur à 72 000 euros pour un couple.

• Tu rembourses une partie de tes mensualités avec les dividendes perçus.

Message complété le 24/03/2022 19:10:22 par son auteur.

Je me suis permis de regarder ton profil sur le jeu / il faut que tu changes de tactiques...

Les assurance refusent d'assurer les jeunes conducteurs sur des bolides. En bourse, c'est pareil, faut démarrer avec des valeurs sans trop risque et de rendement.

regarde sur le journal, l'invertir "10 valeurs de rendement", c'est celui qui fait le meilleurs résultats en situation de crise. tu peux te baser la dessus pour monter ton PEA test fictif sur le site.

Message complété le 24/03/2022 19:12:18 par son auteur.

Pour la solution N°2 , tu pourras déduire tes frais de garde de ton revenu imposable + les dividendes à déclarer.

c’est un beau problème. 🤣

« Un crédit à long terme, ça veut dire que moins tu peux payer, plus tu payes » coluche 🤣🚨🚨🚨

« Acheter une maison à crédit: c'est le crédit qui est cher, pas la maison. La preuve, c'est que quand on a fini de payer, si on pouvait vendre le crédit, on se ferait plus de pognon qu'en vendant la maison »

Message complété le 24/03/2022 19:01:59 par son auteur.

en plus j’ai oublié la dedans tu as des frais de dossier 🤣💰💰💰 alors normalement c’est 1% du capital emprunté donc

1210.00€ et tu as l’hypothèque pfff

tu as un TAEG de combien?

tu trouves ça sur ton contrat.

alors : 🤔

tu empruntes 121 000€ à 1.5% et tu rembourses 580€/mois sur 25 ans (300 mois) tu dis:

alors j’ai fait le calcul avec la formule suivante:

121000*1.5/100/12/(1-(1+1.5/100/12)^-300)= 483.92€ tu rembourses 483.92€ par mois de crédit tout ceci sur 300 mois = 483.92*300= 145 176. 88€

donc le cout de ton crédit est de 145 176.88€- 121 000€= 24 176. 88€

mais il y a une chose que tu oublies et elle est là la grosse arnaque des banques: l’assurance emprunteur 🥶💉🤔

la ça fait très mal en plus tu as 23 ans. donc plus tu es jeune moins l’assurance devrait être cher.

donc tu dis je rembourse 580.00€/mois cela veux dire que tu laisses: 580.00€- 483.92€= 96.08€ d’assurance emprunteur par mois la vache ta banque n’a pas fait dans la dentelle 🤣👏👏🚨🚨🚨🚨🙈

j’ai fait un petit calcul pour tomber un peu près avec tes chiffres tu as un taux d’assurance de 0.96%.

121 000*0.96/100/12= 96.80€/ mois c’est une honte pour un mec de 23 ans ou alors tu n’es pas loin de mourir?

donc je continu mon calcul:

96.80€ d’assurance emprunteur sur 300 mois = 29 040.00€

pour 121 000€ emprunté tu vas rembourser 174 216.00€ 🤣🙈🥶🚨🚨🚨

24 176. 89€ d’intérêts et 29 040.00€ =cout de ton crédit 53 216.89€

tu t’es fait empapaouter

pour ton prêt à taux 0% tu n’as pas d’assurance?

20 000/120 mois= 166.66€ ça colle

bon je regarde pour le reste

je vois que tu as un lep donc tu n’as pas de gros salaires.

c’est un prêt bancaire?

les prêts sont lissés 🤣🤣🤣 tu m’étonnes

Message complété le 24/03/2022 18:45:55 par son auteur.

Les plafonds de revenus suivants à ne pas dépasser selon le nombre de parts fiscales pour les titulaires résidant en France métropolitaine ou les personnes souhaitant ouvrir un LEP : 1 part fiscale : 20.296 euros pour une personne seule. 1,5 part fiscale : 25.716 euros pour un parent et un enfant.

Message complété le 24/03/2022 20:27:36 par son auteur.

tu prends ta déclaration d’impôts et le chiffre que tu as déclaré.

tu le multiplies par 33 et tu divises par 100. (fait aussi avec 35/100)

ça te donne le nombre d’euros que tu peux avoir en crédit. (ton taux d'endettement maxi)

exemple tu gagnes 1800€ net par mois * 12 mois = 21 600€

tu déclares 21 600€

tu fais 21 600€* 33/100= 7128€

7128€/12 mois = 594.00€

tu peux avoir un total de crédit maxi de 594€/mois

maison + voiture+ ordinateur = 594€

Bonjour à tous,

Voilà l'équation :

Achat il y a 1 an maison (petite) avec pret de 121 000 à 1.5 sur 25 ans et pret de 20 000 à 0 sur 10 ans. les prets sont lissés.

Actuellement , remboursement total de 580 dont 165 pour celui à 0.

Va tomber (héritage) entre 50 et 55 000, compte en garder sur livret A une partie pour construction d'1 carport, et 7700 sur lep

remboursement de 40 000 ou placement sur Pea et assurance-vie ou autre

Si vous pouviez me guider..., n'hésiter pas à me poser questions si besoin de plus.

précision : l'individu a 23 ans.

Merci

Forum de discussion Patrimoine

202203251335 919719