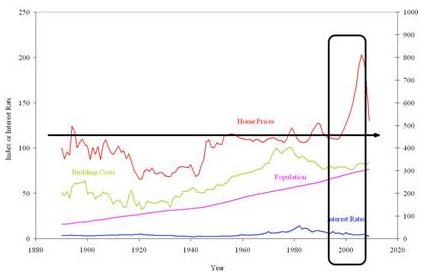

Comme le montre le graphique ci-dessus, depuis 130 ans, l’immobilier américain n’a jamais créé de valeur hors inflation, à part entre 2000 et 2005. A noter que cette création de valeur est violemment en cours de correction actuellement… et que tout va rentrer dans l’ordre en 2011 par rapport aux normes historiques.

En France, l’immobilier est régi par la même mécanique, en dehors du fait que la seconde guerre mondiale a plus fortement impacté les prix et qu’un rattrapage à la hausse a été nécessaire à partir des années 50.

En attendant, du fait que je suis provocateur dans l’âme, je vous propose de chiffrer les pertes de ceux qui ont acheté un logement principal de la catégorie qui monte tout le temps à long terme…

Prenons un appartement dans une grande ville de province à 160.000 euros. Acheté en 2008.

Il faut compter une dépense chez le notaire et l’agent immobilier en moyenne de 16.000 euros, frais incompressibles dans le cadre d’une transaction classique.

Ensuite, vient la chute des prix des m². Disons 20.000 euros pour une vente rapide qui permettrait de retrouver sa mise. Oui, je connais le discours de mes détracteurs : tant qu’on n’a pas vendu, on n’a pas perdu. Sauf qu’on n’a pas vécu non plus un an en Thaïlande ou ailleurs avec le même argent qui a disparu…)

Ajoutons les deux taxes foncières de 900 euros, soit 1800 euros de frais.

Plus subtil, analysons les frais bancaires de remboursement d’emprunt (nous partons du principe que 100% a été financé par la banque, car dans le cas contraire, le locataire devrait bénéficier d’un capital placé pour assurer une comparaison équitable). 176.000 euros empruntés exigent assurance décès incluse, autour de 1150 euros de remboursement, à 4,65% de taux.

A surface identique, dans des villes comme Rennes, Toulouse…, on trouve des biens équivalents pour 600 ou 700 euros de loyer mensuel. Nous avons donc là une dépense supplémentaire de 500 euros, à multiplier par 24 mois. Nous obtenons un surcoût de 12.000 euros, duquel il faut retirer la prime sarko qui permet de déduire les intérêts.

En face, en tant que locataire, vous avez une dépense de loyer de 15.000 euros environ pour deux ans. Il s’agit du fameux argent jeté par la fenêtre… dans la poche de votre propriétaire.

15.000 euros d’un côté en tant qu’andouille de locataire contre 47.000 euros en tant que nouveau propriétaire avisé d’un bien qui ne fait que monter à long terme…

Techniquement, comme annoncé dans de nombreux éditos depuis 2008, les personnes qui ont choisi la location peuvent se permettre de partir vivre un an au soleil sans travailler, compte tenu de l’économie réalisée. En revenant, ils pourront acheter à leur tour un logement principal et se retrouver au même niveau financier que les propriétaires, heureux si j’ose dire, de 2008. C’était le cas en 2008. C’était le cas en 2009. 2010 ?

La décennie 2010 – 2020 va modifier considérablement les règles du jeu patrimonial en place depuis les années 60. Attention à ne pas vous faire avoir comme la génération japonaise des années 80 dont tous les actifs sont partis en fumée. Même si vous considérez que la France et le Japon sont des situations différentes, les chiffres sont formels : il faut détenir un bien pendant au moins dix ans, dans un marché immobilier qui monte chaque année de 3 ou 4% pour compenser le surcoût des frais financiers, des frais de notaires et d’agence immobilière. Toute vente prématurée coûte de l’argent et surtout, toute année où les prix ne montent pas, se révèlent désastreuses au niveau de l’aspect financier d’un achat de logement principal.