Voici les raisons pour lesquelles je « n’avale pas » cette version officielle…

Avant de démarrer la démonstration, je précise que depuis début octobre 2009, j’ai abandonné la baisse et j’ai retourné ma veste sur la tendance du CAC 40 : aujourd’hui, j’anticipe toujours la poursuite du marché haussier avec un top pour le début du mois de mars 2010 autour de 4300 points. J’anticipe également un premier semestre en croissance faible au niveau du PIB français. De nombreuses raisons militent pour ces deux évènements.

1 – Le retour de la croissance va entraîner une hausse des taux d’intérêts court terme contrôlés par la FED (la banque centrale américaine) et probablement, une hausse des taux à long terme (déterminés par les marchés financiers, donc l’offre et la demande). La principale conséquence de ce phénomène, c’est le retour des défauts de paiements à des niveaux insoutenables pour le secteur bancaire avec une hausse des mensualités à payer (les américains sont gros consommateurs de prêts à taux variables). C’est donc l’assurance d’assister encore et encore à des faillites bancaires aux USA.

2 – Le taux de saisies immobilières n’a jamais faibli et reste en augmentation constante, trimestres après trimestres. Ces biens ne sont pas encore en vente sur le marché US. Il y a actuellement entre 15 et 20% d’offre de maisons et appartements non comptabilisés. L’avenir ? Pas de rebond de l’immobilier durable et des pertes mécaniques pour les banques dès que la procédure de saisies parvient à son terme.

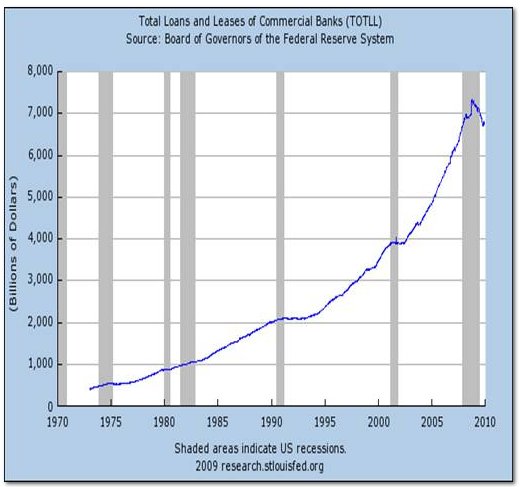

3 – La bulle du crédit n’a absolument pas diminué aux USA, malgré trois années de crise. Seuls les particuliers américains ont commencé à se désendetter, au détriment de la consommation. Le problème reste donc entier.

Ci dessous le total du crédit distribué sur longue période aux USA :

Et en image le pourcentage des encours dans les cartes de crédit sur longue période.

4 – 2009 a marqué le début du papy-boom. Chaque année désormais, des millions d’occidentaux partent en retraite. Ils perdent en moyenne 30% de pouvoir d’achat.

5 – La consommation a été financée dans les années 90 et 2000 grâce à la hausse des actions, de l’endettement et de l’immobilier. Aujourd’hui, pratiquement aucun de ces moteurs ne fonctionnent. Sans hausse de la consommation, il n’y aura pas de retour durable et important de la croissance. Conséquence, les Etats hyper endettés et ultra dépensiers vont plier petit à petit sous le poids de leurs déficits et de leurs mauvaises gestion.

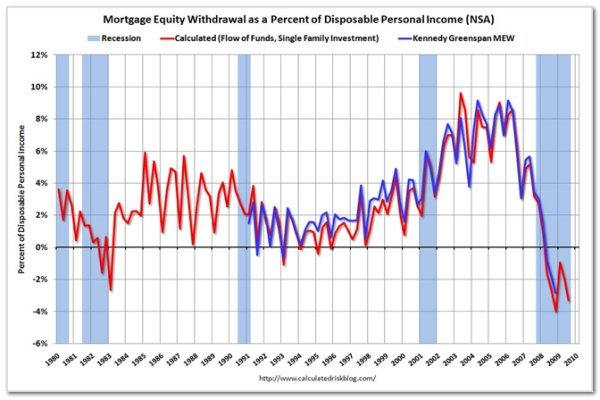

Ci dessous le MEW qui mesure le cash que les américains retiraient de la hausse de l'immobilier.

6 – Enfin et surtout, les graphiques d’arrivée à maturité des emprunts US, notamment tous les emprunts toxiques qui entraînent l’effet cliquet des échéances au-delà de trois, quatre cinq ans (les souscripteurs voient alors leurs mensualités exploser de 500 à 1500 / 2000 dollars par mois, les poussant irrémédiablement à la faillite) montrent qu’à partir du dernier trimestre 2010, la pression sur les banques et les particuliers va retrouver son intensité de 2008. L’année 2011 doit être considérée comme un futur grand cru au niveau des faillites.

Au vu de ce piège, il n’existe pour l’instant aucune solution sérieuse à mettre en œuvre pour sortir de ce mauvais pas. Peut être que les Etats vont trouver une baguette magique inconnue, mais à aujourd’hui, il est tout à fait cohérent de s’attendre à de nouvelles secousses d’une violence inouïe dès la fin 2010.

Face à cette situation, voici une liste non exhaustive de questions que des centaines de milliers d’épargnants français se posent :

- Que faire de son argent dans un environnement pareil ? Comment se protéger ? Comment gagner ?

- Doit on considérer que la stratégie en tant que Français peut être différente, du fait que le cœur de la crise frappe les USA ?

- Faut il investir dès maintenant dans l’immobilier qui manifeste un début de rebond au niveau des prix en France ?

- L’inflation galopante va-t-elle revenir et comment s’en protéger ? Ou au contraire, allons nous rester pendant quelques années dans un contexte de très faibles inflations au bord de la déflation ?

- Faut il mettre 5% de son patrimoine en or physique pour soit capter une envolée du métal jaune en cas de panique ou soit ne pas tout perdre en cas de gros, gros problèmes !

En fonction des croyances de chacun, les décisions à prendre sont diamétralement opposées. Jamais depuis plusieurs décennies, la gestion de son argent a réclamé autant d’intérêts, de précautions et de prises de risques !