J'ai reçu plusieurs questions sur les effets à attendre des dernières décisions des banques centrales (BCE et FED) qui établissent une politique de quantitative easing non limitée dans le temps. Rappelons d'abord ce qui a été entrepris :

Du côté de la BCE

la décision mise en œuvre ne change pas fondamentalement la donne. La BCE

avait déjà entrepris un rachat (certes indirect) des dettes des pays d'Europe du

Sud en augmentant la taille de son bilan de près de 1000 milliards d’euros

d’août 2011 à juillet 2012.

Et le système de balance Target2, organisé

également par la BCE, permettait aux pays d’Europe du Sud de continuer à

s’endetter avec très peu de limitations.

La BCE pourra à présent racheter

directement la dette des pays en difficulté pour faire baisser leurs taux, mais

l’Allemagne continuera à faire pression comme auparavant pour exiger de leur

part le maintien des politiques de rigueur budgétaires (très relatives, mais

suffisantes pour engendrer une situation de récession).

Du coté des USA

Nous avons une politique de quantitative easing classique, avec un rythme défini à l’avance : 40 milliards de dollars par mois de rachat de créances hypothécaires, et la poursuite de l’opération twist visant à faire baisser les taux longs des emprunts d’état US. Rien de nouveau là aussi par rapport aux précédents rounds de quantitative easing (Q.E), et un rythme plutôt inférieur aux précédents. Beaucoup de commentateurs sont convaincus que ces liquidités liées au Q.E auront un fort effet inflationniste.

C’est pour moi une analyse simpliste, qui ne prend pas en compte la chute de la vélocité de la monnaie qui se produit dans le même temps et le phénomène de trappe à liquidités actuellement à l'oeuvre.

Les conséquences à attendre

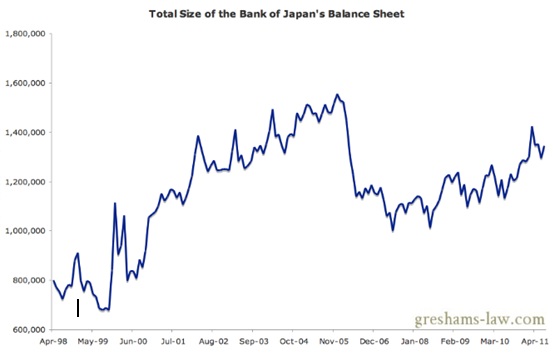

Commençons par observer ce qui s’est passé au Japon au début des années

2000 :

De 2000 à 2005 (et surtout de 2001 à 2002, la banque centrale

japonaise se lance dans une politique de quantitative easing l’amenant à plus

que doubler la taille de son bilan, avant de revenir en arrière en 2006 et 2007.

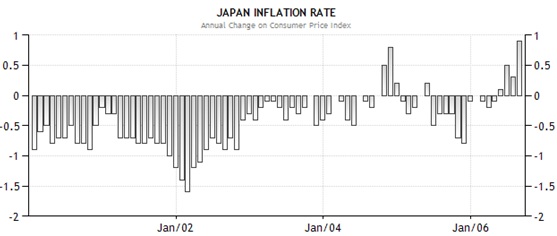

Voici dans le même temps le taux d’inflation observé au Japon de 2000 à 2007.

Le constat est clair : il n’y a eu

strictement aucun effet observable du Q.E japonais sur le taux d’inflation, qui

n’a pas progressé de 2001 à 2005, et qui a fini par augmenter un peu à partir de

la fin 2006 (alors que le Q.E était arrêté depuis longtemps), sous l’effet de

facteurs extérieurs (hausse du cours des matières premières).

Il en va de

même pour aujourd’hui : les taux d’inflation restent faibles, autour de 2%, dans

la plupart des économies développées, malgré des politiques de création

monétaire assez intenses, tout simplement parce que les liquidités injectées ne

vont pas dans l’économie réelle.

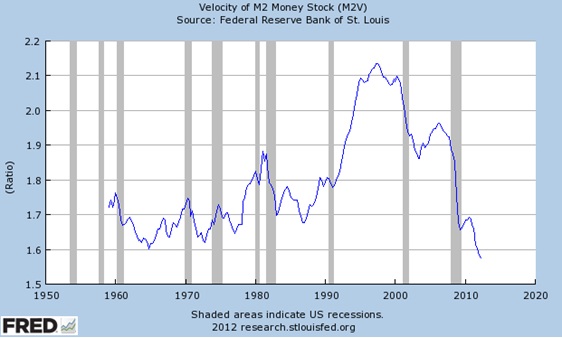

La vitesse de circulation de la monnaie

est en effet en chute libre, au plus bas depuis plus de 50 ans :

Et comme l’explique Joseph Stuber dans son dernier article sur le quantitative easing, l’essentiel des liquidités injectées sont actuellement épargnées et mises en réserve, la masse monétaire M2 hors composante mise en réserve ne variant quasiment pas :

Pour

qu’il y ait de l’inflation, il faut :

-

Des pressions à la hausse sur les salaires.

-

Ou une hausse du prix des intrants (matières premières en particulier).

-

Ou une économie en surchauffe caractérisée par une forte demande et une

expansion rapide du crédit (privé en particulier).

Actuellement,

ces conditions ne me semblent pas du tout présentes :

- Le marché du

travail est morose, et les pressions sur les salaires s’exercent plutôt vers le

bas (au moins dans les économies développées).

- Le ralentissement de

l’économie chinoise (qui

se confirme en août) et d’autres économies émergentes, associé à la

récession européenne risque d’exercer des pressions à la baisse sur le cours des

matières premières à moyen terme, même si le long terme est sans doute très

haussier pour ce secteur.

- Le crédit privé est certes en timide reprise

(5% par an actuellement aux USA contre 10 à 12% avant crise), mais bien loin de

ses niveaux de 2005-2007.

Pour toutes ces raisons, comme Joseph Stubler,

je ne crois pas que le quantitative easing de la BCE et de la FED parviendra à

relancer l'inflation sur le moyen terme.

Je n'en attends également aucune

relance durable des économies, vu que les taux des emprunts d'état américains,

allemands, japonais et français sont déjà au plancher et ne pourront être

abaissés de façon importante.

Quoi qu'il en soit, les trimestres à venir

vont être très instructifs et très intéressants à suivre, puisque le match entre

partisans et détracteurs du quantitative easing va délivrer son verdict sur

l'efficacité (ou l'absence d'efficacité comme je le crois) de cette politique

économique...Les apprentis sorciers qui s'imaginent pouvoir créer de la

croissance et de la richesse en imprimant des bouts de papier ou en faisant

joujou avec les taux monétaires en croyant "piloter" quelque chose vont

prochainement pouvoir vérifier le bien fondé de leurs croyances.

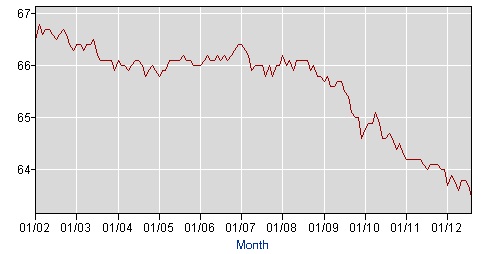

En

attendant, on rappellera que les précédents rounds de Q.E aux USA n'ont créé

aucun emploi, bien au contraire, puisque le taux de participation à la

population active ne cesse de chuter :

Le revenu median américain est

au plus bas depuis 1995, et le nombre de personnes dépendantes du programme

d'aide alimentaire bat chaque mois ou presque

de nouveaux records

(environ 15% de la population américaine actuellement).

Bien entendu, en

bonne logique étatiste / interventionniste, les dirigeants américains et

européens voient dans ces faits une justification pour s'engager encore plus

fort dans la même voie, pensant qu'ils n'en ont pas fait assez !

Loïc

Abadie