Les gouvernements nous demandent aujoud'hui d'avoir "confiance". Le problème est que les « ratios de solvabilité » comptables (Tier 1 ratio et autres) présentés aujourd'hui au public pour évaluer la solidité d'une banque sont devenus malheureusement non crédibles et sans utilité. Et cela ne va pas s'arranger vu l'« assouplissement des normes comptables » en cours (une des mesures "nécessaires" récemment adoptées) qui fera que nous serons encore moins à même de juger de la solidité réelle d'une banque.

Citons quelques exemples assez amusants (ou inquiétants) :

- Aucun problème chez wamu 15 jours avant la faillite de wamu : "The company's tier 1 leverage and total risk-based capital ratios at June 30 were 7.76% and 13.93%, respectively, which were significantly above the regulatory requirements for well-capitalized institutions. "

quelques jours avant la faillite.

- Hypo real estate était au dessus de 8%.

- RBS avait aussi de bons ratios,

Mais elle a du être partiellement nationalisée en catastrophe.

- Chez Northern Rock, aucun problème à signaler non plus début 2007 : Tier 1 ratio absolument parfait quelques mois avant la faillite.

"At 31 December 2006, total capital amounted to £3,588 million resulting in a total capital ratio of 11.6%, comfortably above regulatory and internal requirements. Tier 1 capital was £2,610 million and the Tier 1 ratio 8.5%."

En résumé : toutes les banques qui ont fait faillite ou ont été nationalisées plus ou moins en « catastrophe » ces derniers mois avaient d'excellents Tier 1 ratio et d'excellents ratios de solvabilité.

Comment des particuliers comme nous pourraient-ils avoir une quelconque confiance dans les ratios de solvabilité bancaires en vigueur aujourd'hui ? Si ils souhaitent rétablir la confiance, nos dirigeants devraient peut-être réfléchir à cette question.

Cet article a donc pour but de présenter un ratio très rudimentaire, très simple à obtenir, et qui peut pourtant être utile à tous : le « leverage ratio » ou « levier » d'une banque.

Le calcul est simple : total du bilan / capitaux propres de la banque

Plus ce ratio est faible, plus la banque sera solide (parce qu'elle aura plus de capitaux propres pour faire face à des pertes sur ses prêts à la clientèle et d'autres actifs). Plus il est élevé, plus la banque sera exposée en cas de forte dégradation de la conjoncture.

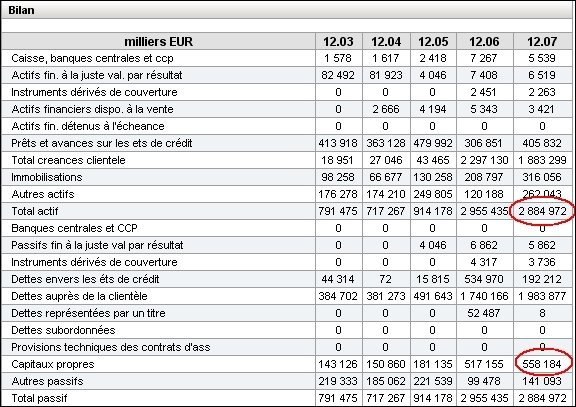

Voyons un exemple simple de calcul de ce ratio, à travers le bilan d'une banque en ligne plutôt spécialisée dans l'épargne : Boursorama

Voici le bilan simplifié 2007 :

Le total de bilan est de 2 884 972 000 €, les capitaux propres sont de 558 184 000€.

Le leverage ratio de boursorama est donc de 5,16.

C'est un chiffre à priori rassurant et raisonnable : il faudrait 20% de pertes sur l'actif pour mettre à mal cette banque, ce qui suppose un taux de défaillance sur les prêts encore bien plus important (vu que la banque récupère toujours quelque chose sur les prêts d'un emprunteur défaillant).

Si on va plus loin dans le bilan de cette banque, on constate qu'elle gère plus de 11 milliards d'épargne et de dépôts pour 1,8 milliards de prêts...là aussi c'est un chiffre rassurant dans la conjoncture en cours, d'une banque où l'épargne domine largement. D'autres banques spécialisées dans l'épargne présentent aujourd'hui ce type de profil.

Vous pouvez donc très simplement calculer le leverage ratio de votre banque à partir de ses derniers bilans comptables donnés.

Voyons maintenant les leverage ratios d'autres banques connues :

Aux USA, nous avons des leverage ratios compris en général entre 10 et 20.

C'est déjà plus inquiétant, surtout quand on connaît les risques spécifiques existant sur leurs prêts au vu de la conjoncture actuelle.

En Europe (continent qui est comme chacun le sait « raisonnable » et qui serait à ce qu'il paraît moins affecté par la crise du crédit), ce leverage ratio moyen passe à 35, avec certaines grandes banques qui sont au dessus de 40 ou 50. "Mieux" (si l'on peut dire) que ceux de Lehman et d'autres "stars" qui se sont récemment illustrées.

En France, ces ratios se situent entre 25 et 40 pour nos grands réseaux bancaires (réseaux de banques nationales ou régionales).

Bien entendu, ces ratios sont très simplificateurs et ne prennent pas en compte la qualité et la solidité des actifs de la banque (que nous n'avons plus la possibilité de contrôler de toutes façons aujourd'hui), mais ce sont néanmoins des indicateurs utiles...Il vaut mieux dans le contexte actuel être client d'une banque qui a un leverage ratio à 5 plutôt qu'à 50 !

Un leverage ratio à 30 ou 35 (cas de la plupart des banques françaises) signifie qu'un taux de perte sur actifs de 3% suffira à provoquer la mise "hors-jeu" de la banque. Dans le contexte actuel, cela n'a rien d'impossible.

A court terme, comme je l'ai déjà dit, je pense que les états ont encore les moyens de couvrir ces pertes...A plus long terme, cela est moins évident, et la "couverture" des états pourra être seulement partielle.

Nous sommes dans une crise systémique (il n'est à mon avis plus question de se demander si elle peut être évitée, cette question pouvait encore se poser dans les années 90 aux USA ou au début des années 2000 en Europe. Mais plus maintenant).

Lorsque la crise s'intensifiera sur l'économie réelle, les banques n'auront plus à faire face seulement à des défaillances sur des prêts immobiliers à risque, des dérivés de crédits ou d'autres "produits exotiques"...Ce sont toutes les catégories qui vont poser des problèmes en même temps : les prêts à la consommation, les prêts immobiliers classiques à taux fixe (avec la chute des revenus et la hausse du chômage), les prêts aux entreprises (avec la hausse du nombre de faillites).

Les taux de pertes de 3 % "supportables" peuvent tout à fait être dépassés dans ce contexte. Sans doute pas tout de suite...Mais il faut avoir cette idée en tête malgré tout.

Loic Abadie