Vu la hausse de la semaine sur valéo,

Vendu ce matin à 15,58 un paquet de 150 sur mes 545 Valeo avec un PRU de 10,362 €.

c'est toujours ça de pris !

J'ai acheté 51 Renault en solde à 27,22 à la place pour continuer de baisser mon PRU sur PEA 1.

J'en ai aussi pris 24 en plus sur compte titre à 27,33 avec du dividende reçu.

Gucci s'offre une belle vitrine d'exposition avec les droits mondiaux de retransmission des courses…

Beau partenariat croisé orchestré de main de maitre par Luca Di Méo

Kering: Gucci devient partenaire d'Alpine en Formule 1 à partir de 2027

Actualité publiée le 27/05/26 14:58

La marque de luxe Gucci, propriété de Kering, a annoncé mercredi un partenariat avec Alpine Formula One Team. "Dès 2027, pour le championnat du monde de Formule 1 FIA, l'écurie courra sous le nom de 'Gucci Racing Alpine Formula One Team' et arborera les couleurs de Gucci ", indique la maison florentine dans un communiqué. Le constructeur automobile Alpine appartient à Renault, dont Luca de Meo était le directeur général avant de rejoindre Kering au même poste en septembre dernier.

"Ce partenariat avec Alpine Formula One Team ouvre un nouveau chapitre: Gucci devient la première maison de luxe de mode à devenir partenaire titre en Formule 1. Cela reflète notre ambition pour la marque et le rôle que nous souhaitons que Gucci joue. La Formule 1 représente aujourd'hui une convergence unique entre performance, culture et rayonnement mondial", a commenté Francesca Bellettini, présidente-directrice générale de Gucci.

"La Formule 1 a largement dépassé le cadre du sport pour devenir l'une des plateformes de contenu premium les plus puissantes au monde, touchant plus de 1,5 milliard de personnes chaque saison", a ajouté Luca de Meo.

27.60 Renault revient à un cours intéressant pour acheter surtout que le dividende est passé

La VAD aurait- elle dans l'idée de pousser Renault vers une sortie du CAC 40, malgré la chute d'Alstom?

C'est une question à se poser et à suivre …

: (

En hausse Renault devrait sauver sa peau au CAC 40, et çà explique aussi la reprise récente…

La chute d'Alstom pourrait faire les affaires de... Renault

Actualité publiée le 17/04/26

Le titre est un peu aguicheur, mais vous allez comprendre. La chute spectaculaire d'Alstom lors de la séance du 17 avril 2026 (le titre perd le tiers de sa valeur !) va peut-être éviter au conseil scientifique des indices d'Euronext un choix difficile dans les semaines à venir.

Selon nos modèles, le groupe ferroviaire était relativement bien placé pour faire son retour dans le CAC 40 lors de la prochaine révision indicielle. Avant la chute, Alstom émargeait au 35e rang parisien en se basant sur la capitalisation flottante et les volumes échangés. Le plongeon de plus de 30% du titre le fait rétrograder brutalement à la 42e place, ce qui l'écarte des postulants à l'indice phare de la place.

Cette situation pourrait faire les affaires de Renault, qui est l'entreprise du CAC 40 la plus fragile actuellement. Même après la mise à l'écart d'Alstom, plusieurs entreprises pèsent plus lourd qu'elle sur la cote parisienne. Mais le constructeur devrait être protégé par la règle des buffers, c'est-à-dire la prime à la société installée dans l'indice. Alstom était, à date et selon notre analyse, la seule à pouvoir faire sauter le principe du buffer.

Plus bas dans le classement, Ipsen a des chances de passer du CAC Mid 60 au CAC Next 20. La hausse du titre de 36% depuis le 1er janvier et de 78% sur un an explique ce pronostic. Elis est dans la même situation mais avec une marge de manoeuvre moindre : son dossier de promotion est renforcé par les gains de 24% accumulés sur un an.

Attention toutefois : les choses peuvent encore évoluer, puisque le conseil scientifique des indices ne se réunira que le 11 juin pour arrêter sa révision trimestrielle. Le compte à rebours est lancé.

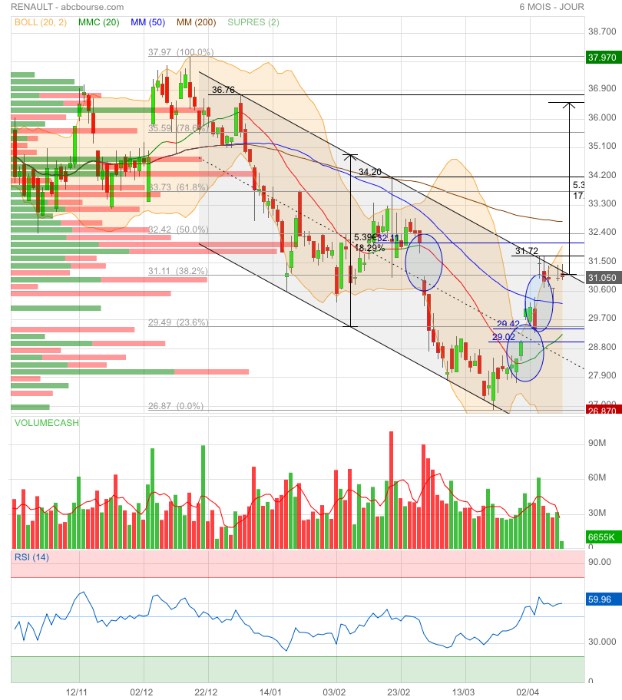

La sortie effective de canal m’a permis de positionner l’objectif sur le graphe mis à jour.

Bémol : les volumes ne sont au top pour valider cette sortie (tout juste la moyenne 5 jours).

On va suivre ça avec intérêt tout de même 🙂

À cette heure, toujours pas de sortie.

(Rappel : sortie = clôture hors du canal)

Je l'avais dit au début février 2026 : j'ai acheté le repli vers 30 / 31…

renault va redécoller fortement à court/moyen terme, je n'ai aucun doute là dessus

La sortie ne s’est pas encore faite. Ce pourrait bien être aujourd’hui.

Idée de trade : achat stop 31,20€ pour profiter du potentiel +5,40€. Couper si réintégration du canal baissier.

On surveille la possible sortie de canal baissier (il faudra du volume pour la valider) pour un bel objectif de +5,70€ au point de cassure 🙂

IA Aria :

Synthèse de la fourchette de valeur par action

Méthode Fourchette de valeur par action (€)

Valeur comptable (P/B) ~21,5

Chiffre d’affaires (P/S) 14,5 - 43,5

Résultat net (PER) Non pertinent actuellement (résultats fluctuants)

Conclusion

La valeur théorique de l’action Renault se situe dans une fourchette large entre environ 14,5 € et 43,5 € selon la méthode de valorisation retenue. Le ratio P/B faible reflète une valorisation prudente du marché, liée aux difficultés récentes de rentabilité. La valorisation par chiffre d’affaires donne une fourchette plus large, tenant compte d’une possible amélioration future.

Pas de dette, un free cash flow qui se compte en milliards pour 700 millions euros de dividendes versé.

Si le dividende par action est maintenu on ne prend pas trop de risque à acheter à 28/29 euros.

« La mort est un jour qui mérite d’être vécu »

Capitaine Barbosa ! ☠️ 🏴☠️⚓️

L’avenir nous le dira @rollier

Pour le moment je suis objectif.

Le temps venu nous aurons nos réponses 😉

20 ans d’une vie et autant en carrière dans les hautes finances me laisse penser que NON.

Et j’ai assez confiance concernant ma source.

La seule chose qui pourrait poser problème est un brutal changement de gouvernement et/ou une diplomatie française tuant toutes ces années de partenariat !