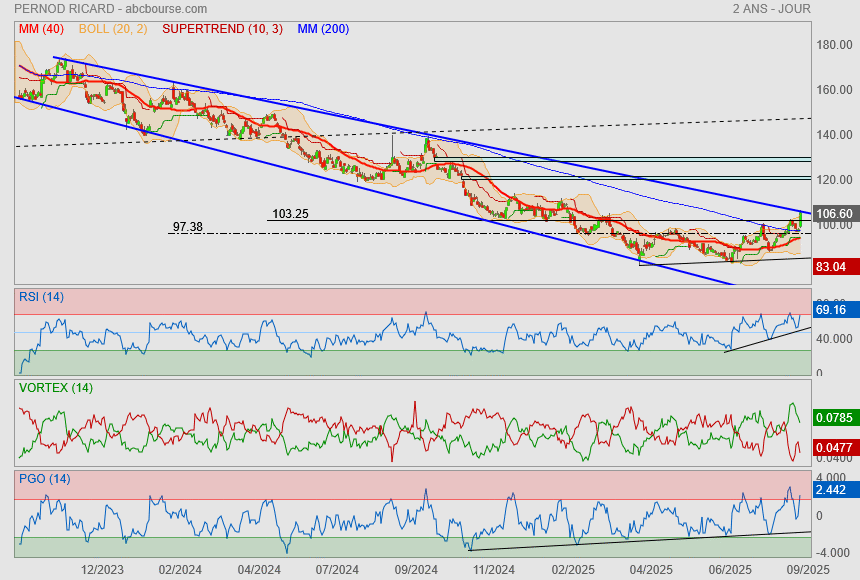

Quand on regarde le cours sur 20 ans on voit que le cours est anormalement haut depuis 2012.

C'est peut être le retour à une valorisation raisonnable. La bourse de Paris est survalorisée.

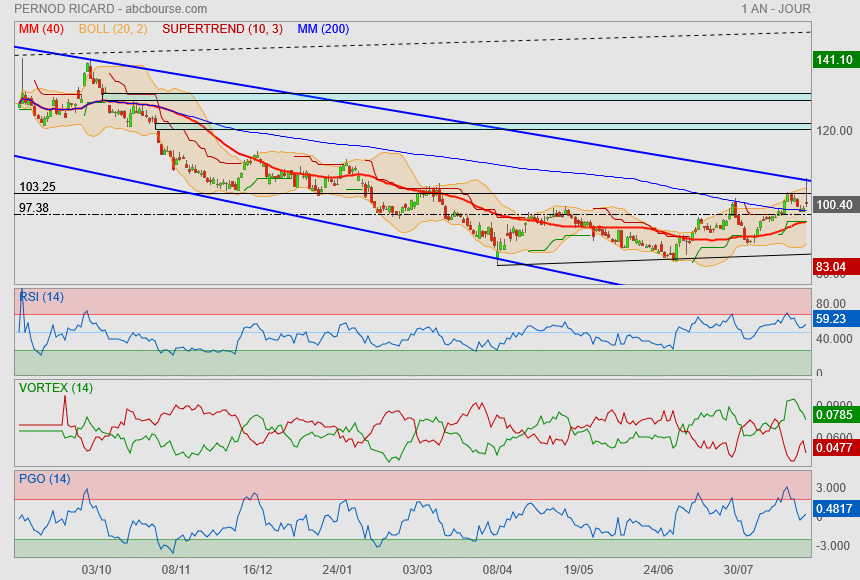

J'aime pas ce genre de configuration en triangle d'élargissement (en bleu) en général.

mais il s'avère qu'on observe une divergence qui se met en place

et que du côté du Vortex, on a la gueule grande ouverte.

Évidement, à ce stade et sur du moyen terme, la tendance n'est que baissière

mais pour quelqu'un de contrarien, y a peut être quelque chose à tenter là.

Pernod Ricard développe le sans alcool

https://pernod-ricard.publispeak.com/rapport-annuel-integre-2022-2023/article/29/

à suivre ...

« On les fait plus aussi solides qu'avant. »

Savoir-faire de boomer 😉

Pas de quoi lever le coude

Par Jean-Baptiste André Publié le 16/10/2025 à 11h30

(Boursier.com) — Pernod Ricard avance de 1,5% à 84,7 euros malgré l'annonce d'un chiffre d'affaires en baisse de 7,6% au premier trimestre, à 2,38 milliards d'euros. Un recul légèrement plus marqué que prévu et impacté par une baisse aux États-Unis et en Chine, alors que les effets des droits de douane mondiaux et la faiblesse des économies continuent de peser sur le secteur des spiritueux déjà en difficulté. Le consensus tablait sur un recul de 7,1%.

Le management a néanmoins confirmé ses objectifs pour l'exercice en cours, estimant que celui-ci sera une "année de transition" avec une amélioration des tendances au deuxième semestre. Le groupe a dit rester prudent quant à la demande en Chine, notamment à l'approche des festivités du Nouvel An chinois qui commence à la mi-février. Alexandre Ricard, directeur général de Pernod Ricard, a déclaré à 'Reuters' que les ventes aux Etats-Unis et en Chine devraient s'améliorer mais rester négatives au second semestre de l'exercice. La performance globale du groupe sera toutefois stimulée par une amélioration des ventes hors taxes dans le monde, une croissance plus rapide en Inde et une base de comparaison plus facile par rapport à l'année dernière, a-t-il ajouté.

Edward Mundy, analyste chez Jefferies, affirme que le premier trimestre ne présente "aucun signe clair de reprise" tandis que pour Barclays, "dans l'ensemble, il n'y a guère de raisons de s'enthousiasmer pour ces résultats". Le broker parle d'un "début d'année décevant", avec un 'raté' important dans les Amériques (bien que l'écart avec le marché américain continue de se combler) et note également les commentaires négatifs de l'entreprise concernant la faible demande chinoise à l'approche de la période clé du Nouvel An. RBC Capital Markets affirme que les commentaires de la société sur la défense de la marge opérationnelle courante " dans toute la mesure du possible " indiquent une baisse, le consensus tablant sur -50 pb. De son côté, Citi estime que la récente faiblesse du cours de l'action explique probablement la hausse du jour. Avec la période cruciale d'octobre à décembre qui s'annonce, les investisseurs pourraient voir peu de catalyseurs pour une réévaluation tant que la dynamique des ventes ne montrera pas de signes clairs d'amélioration, selon l'analyste.

"Un momentum toujours défavorable pour un niveau de valorisation très faible", souligne enfin Oddo BHF. Les éléments clefs de ce premier trimestre étaient connus bien que dans certaines zones clefs (Europe et US), les baisses soient ressorties légèrement plus négatives. Il n'y a rien d'engageant à ce stade compte tenu des tendances de marché et du manque de visibilité à court terme. D'un autre côté, le niveau de valorisation du titre Pernod Ricard avoisine les 13x de PE NTM vs 17x pour ses comparables, souligne le courtier. Le PE relatif CAC/Stoxx est à un point bas jamais atteint depuis la crise des subprimes. Cela limite les perspectives de baisse selon le broker, et explique son opinion 'neutre'.

Chiffre d’affaires 1er Trimestre 2025/26

Publié le 16/10/2025 à 07:39

Debut d'année en recul comme anticipe de -7,6% en organique et -14,3% en publie, impacte par les baisses en chine et aux Etats-Unis

Le chiffre d'affaires du premier trimestre de l'exercice 2025/26 s'élève à 2 384 M€, impacté par un effet de change négatif de -143M€, principalement dû au dollar américain, à la roupie indienne et à la lire turque, et à l'impact périmètre négatif de -54 M€ principalement lié à la cession des vins. La performance des ventes des distributeurs aux consommateurs (sell-out) aux Etats-Unis qui se rapproche de celle du marché, constitue un signal encourageant. Le chiffre d'affaires aux Etats-Unis est en recul au T1, amplifié par des ajustements de stocks. Le chiffre d'affaires en Chine a fortement reculé, dans un contexte macroéconomique qui pèse sur le moral et la demande consommateurs, auquel se sont rajoutés des ajustements de stocks. En Inde, la croissance sous-jacente reste toujours aussi dynamique à l'exception de l'État du Maharashtra, où la demande est impactée par le changement des droits d'accises. Le chiffre d'affaires du Global Travel Retail est en déclin, avec le bénéfice de la reprise de nos ventes de Cognac dans le Duty Free chinois attendu au T2. Notre exposition géographique équilibrée nous permet d'enregistrer de solides performances sur plusieurs marchés dans la plupart des régions, que ce soit en Asie, Afrique, Moyen-Orient, Amérique du Nord ou en Europe. Ces performances positives contribuent à atténuer partiellement le recul observé sur nos marchés principaux. Les marchés en croissance au T1 sont notamment le Canada, la Turquie, le Japon et l'Afrique du Sud. L'effet mix/prix est fortement impacté par le mix marché défavorable. Les volumes sont en déclin dans certains marchés clés, notamment les Etats-Unis et la Chine en raison d'ajustements de stocks ; et en Inde, en raison du changement des droits d'accises dans l'État du Maharashtra.

Perspectives 2025/26

Nous prévoyons que l'exercice 2025/26 soit une année de transition avec une amélioration des tendances en chiffre d'affaires organique, se matérialisant au deuxième semestre. Nous poursuivons nos investissements pour accroitre la désirabilité de nos marques grâce à une allocation de ressources optimisée, une efficacité renforcée, des innovations et des expériences, avec un ratio de frais publi-promotionnels maintenu à environ 16%. Nous préserverons notre marge opérationnelle organique autant que possible, notamment grâce à un strict contrôle des coûts et l'exécution de notre programme FY26 à FY29 d'efficacités opérationnelles pour un montant de 1Md€, et la mise en place d'une organisation adaptée aux enjeux de demain. Notre ambition est de continuer à délivrer une forte génération de cash, avec des investissements stratégiques inférieurs à 900 M€, une optimisation du besoin en fonds de roulement, et une amélioration de la conversion cash comparée à 2024/25. Nous prévoyons un impact de change significativement négatif1

Moyen Terme 2026/27-2028/29

Tirant profit de notre position géographique unique, étendue et équilibrée et de notre portefeuille diversifié de marques de spiritueux premium internationaux Amélioration attendue de notre croissance organique du chiffre d'affaires dans une fourchette comprise, en moyenne, entre +3% et +6%, ainsi qu'une progression de notre marge opérationnelle organique. Hausse de la marge opérationnelle organique soutenue par des mesures d'efficacité de 1 Md€ entre 2025/26 et 2028/29, générée par l'optimisation des Opérations et la mise en place d'une organisation adaptée aux enjeux de demain. Maintien des investissements conséquents au service de nos marques avec un ratio investissements publi-promotionnels/CA d'environ 16%, avec agilité et réactivité afin de maximiser les opportunités au niveau des marques comme des marchés. Forte génération de cash visant un ratio de conversion d'environ 80% et au-delà pour financer les priorités de notre politique financière, dont nos investissements stratégiques qui se normalisent pour un montant inférieur à 1Md€. Nous sommes confiants dans notre stratégie, dans notre modèle opérationnel et dans l'engagement de nos équipes pour générer une croissance durable de la valeur sur le long terme.

ptitchat,

parce qu'ils savent que tu la suis, ils te narguent, n'oublies pas qu'Abcbourse n'est pas un petit site... !

j'adore le dire aussi à un proche qui se place sur une action et qui regarde les ratios fibo, une bougie pile poil stoppe sur le niveau qu'il attend, et se mord les doigts, "mais ils font exprès ou quoi?" et moi je lui dis "ils savent que tu es placé, hé hé hé"

Pfff le marché aurait du clôturer à 10H

là on se retrouve avec une bougie qui n'a aucun sens

si ce n'est qu'on ne veut pas sortir de mon corridor bleu

ptitchat,

j'ai dis à un proche de surveiller Pernod

il y a pas mal de valeurs qui étaient en tendance baissière et qui commencent à rompre leur tendance mais les gens les délaissent car ils sont sur autre chose ou les zappent complètement..

Suivi de mes posts..

voilà le fameux coup de collier demandé

va falloir confirmer tout cela ces prochains jours

pour enfin sortir de ce corridor bleu..

il est toujours possible de rentrer pour jouer un retour sur les gaps

Chiffre d’affaires et Résultats annuels 2024/25

Publié le 28/08/2025 à 07:37

AGILITÉ, DISCIPLINE ET CONVICTION STRATÉGIQUE FACE AUX DIFFICULTÉS CYCLIQUES ACTUELLES

CHIFFRE D'AFFAIRES 2024/25 -3,0% EN ORGANIQUE (-5,5% EN PUBLIÉ)

ROC 2024/25 -0,8% EN ORGANIQUE1 (-5,3% EN PUBLIÉ)

Nouvelle année d'amélioration de la marge opérationnelle organique, avec des investissements soutenus dans la désirabilité de nos marques pour accompagner notre croissance durable à long terme

* Chiffre d'affaires -3.0% en organique, avec des reculs en Chine, aux Etats-Unis et dans le Global Travel Retail en Asie, qui impactent négativement le mix marché. De nombreux autres marchés sont résilients ou en forte croissance; dans lesquels, pour la plupart d'entre eux, le Groupe consolide ou gagne des parts de marché

* Poursuite de la reprise des volumes (+2%) pour le 3eme semestre consécutif

* Forte progression de +64 pdb de la marge opérationnelle organique, bénéficiant de la pleine réalisation en FY25 du programme d'efficacités opérationnelles FY23-25 pour un montant de 900M€ et d'une forte discipline sur les coûts

* Maintien de la marge opérationnelle en données publiées malgré des effets de change fortement négatifs

* Free Cash Flow de 1,1Md€, (+18%) grâce notamment à une gestion rigoureuse du besoin en fonds de roulement permettant une forte amélioration de la conversion en cash

* Investissements dans la croissance durable à long terme avec 1,2Md€ de Capex et d'investissements en stocks stratégiques, après le pic de l'exercice 2023/24; et poursuite de la gestion dynamique du portefeuille, incluant les cessions des Vins et d'Imperial Blue

* Dividende proposé3 de 4,70€ par action, stable par rapport à 2023/24

PERSPECTIVES 2025/26

Nous prévoyons que l'exercice 2025/26 sera une année de transition avec une amélioration des tendances en chiffre d'affaires organique, se matérialisant au deuxième semestre

Nous prévoyons un T1 en baisse, en raison d'ajustements de stocks des grossistes aux Etats-Unis ; de la demande faible et des ajustements de stocks en Chine ; de l'impact du changement de politique sur les droits d'accise dans l'état du Maharashtra en Inde, particulièrement au premier trimestre, et une reprise des ventes Duty Free de Cognac en Chine à partir du deuxième trimestre seulement

Nous continuons à investir en soutien de la désirabilité de nos marques par une allocation de ressource optimisée, des efficacités accrues, des innovations et des expériences ; avec un ratio de frais publi-promotionnels maintenu à environ 16%

Nous nous focalisons sur la protection autant que possible de notre marge opérationnelle organique notamment par un strict contrôle des coûts et le déploiement de nos initiatives d'efficacités.

Notre ambition est de continuer à délivrer une forte génération de cash, avec des investissements stratégiques inferieurs à 900 M€, une optimisation du besoin en fonds de roulement, et une amélioration de la conversion cash comparée à 2024/25

Nous prévoyons un impact de change significativement négatif

MOYEN TERME 2026/27-2028/29

Tirant profit de notre position géographique unique étendue et équilibrée et de notre portefeuille diversifié de marques de spiritueux premium internationaux

Amélioration attendue de notre croissance organique du chiffre d'affaires dans une fourchette comprise, en moyenne, entre +3% et +6%, ainsi qu'une progression de notre marge opérationnelle organique

Hausse de la marge opérationnelle organique soutenue par des mesures d'efficacité de 1 Md€ entre 2025/26 et 2028/29, générée par l'optimisation des Opérations et la mise en place d'une organisation adaptée

Maintien des investissements conséquents derrière nos marques avec un ratio investissements publi-promotionnels/CA d'environ 16%, avec agilité et réactivité pour maximiser les opportunités au niveau des marques comme des marchés

Forte génération de cash visant un ratio de conversion d'environ 80% et au-delà pour financer les priorités de notre politique financière dont nos investissements stratégiques qui se normalisent pour un montant inférieur à 1Md€

Nous sommes confiants dans notre stratégie, dans notre modèle opérationnel et dans l'engagement de nos équipes pour créer durablement de la valeur dans le temps

Post de début juillet :

On franchit la petite oblique noire descendante et la Mm40

possibilité de redressement (ce qu'est entrain de faire Remy Cointreau)

vers les 98€ puis la Mm200.

-------------------

Voilà voilà c'est fait !

Reste à mettre un coup de collier pour franchir à la hausse cette Mm

(droits de douanes pas trop dégueulasse comparé au pire)

Et on pourra s'attaquer au haut de mon canal descendant bleu.

on peut noter quand même qu'on fait un point haut plus haut que le dernier, ce qui est plutôt encourageant

Pernod Ricard cède la marque de whisky Imperial Blue à l'indien Tilaknagar Industries

Publié le 23/07/2025 à 17:32

Pernod Ricard a annoncé mercredi avoir conclu un accord pour vendre sa division de whisky Imperial Blue au fabricant indien de spiritueux Tilaknagar Industries, alors que le groupe français renforce sa stratégie axée sur les marques premium de son portefeuille.

Le numéro deux mondial des spiritueux occidentaux a précisé qu'à la clôture de la transaction, dont le montant n'a pas été dévoilé, l'opération devrait avoir un effet « immédiat et significatif » sur la marge opérationnelle ainsi que sur le taux de croissance du chiffre d'affaires net de Pernod Ricard India.

La finalisation de la vente reste soumise à l'approbation de la Commission de la concurrence indienne. Selon le communiqué, la conclusion de l'opération est attendue dans les prochains mois.

Y a du mieux..

reste plus qu'à espérer ne pas être douché par les droits de douanes Us demain.

On franchit la petite oblique noire descendante et la Mm40

possibilité de redressement (ce qu'est entrain de faire Remy Cointreau)

vers les 98€ puis la Mm200.

Dans ce cas, on matérialiserait un double bottom prometteur

Pernod Ricard : accepte un engagement de prix minimum en Chine

Par Jean-Baptiste André Publié le 04/07/2025 à 14h17

(Boursier.com) — Après Remy Cointreau, Pernod Ricard salue à son tour la conclusion de l'enquête antidumping du ministère du Commerce chinois sur le cognac et accepte un engagement de prix minimum. Cet accord ne constitue pas une reconnaissance de pratiques de dumping. Pernod Ricard regrette l'augmentation des coûts d'exploitation en Chine, mais souligne que les coûts supplémentaires découlant de l'engagement de prix minimum sont nettement inférieurs à ceux qui auraient été engendrés si les droits antidumping provisoires étaient devenus permanents.

Alors que ce processus touche à sa fin, Pernod Ricard maintient son engagement en faveur d'une croissance durable à long terme en Chine, l'un de ses quatre marchés incontournables, en s'appuyant sur sa position de leader sur le marché du cognac et des spiritueux internationaux, acquise au fil de plusieurs décennies d'engagement dans le pays.

Forum de discussion Pernod Ricard

202512041015 277779