20 $ pour le WTI et 25$ pour le brent ce soir .

Les américains dans le schiste ont effectivement de gros soucis en vue ce qui impactera les emprunts massifs qui les ont financés

Nouvelle fourchette baissière : attention ça pique à la baisse potentielle

Probablement direction 16,80 $, puis le meilleur stop à la baisse est à ... 8,80 $

J'ai été obligé de sucrer les indicateurs ; ma descente vers 23 dans le précédant graphe, c'est désormais du passé et on va faire pire. ça va être affreux : le pétrole de schiste va finir dans un bain de sang financier...

: (

Pourquoi les entreprises énergétiques faibles ne seront probablement pas sauvées par la hausse des prix du pétrole

Traduit avec DeepL | • Publié : 3 février 2020 à 17 h 21 (heure de l'Est) /// Par Joy Wiltermuth

Près d'un quart de la dette énergétique à haut rendement est en difficulté, selon CreditSights

Les prix du West Texas Intermediate pour livraison en mars, la référence américaine, sont entrés dans un marché baissier lundi.

Les prix du pétrole ont redonné les gains de décembre et ont fermé en territoire de marché baissier.

Il s'agit là d'un avertissement pour les investisseurs obligataires qui s'attendaient à ce que la hausse des prix du pétrole soit une bouée de sauvetage pour les compagnies pétrolières et gazières américaines en difficulté, où les défauts de paiement sont en augmentation.

Les prix du West Texas Intermediate pour livraison en mars US:CLH20, la référence américaine, est entré dans un marché baissier sur le New York Mercantile Exchange lundi, fermant en baisse de 2,8 % pour finir à 50,11 $, soit une baisse de 20,8 % par rapport à son plus haut niveau du 6 janvier à 63,27 $ le baril, selon les données du marché Dow Jones, ce récent pic faisant suite à la montée des tensions entre les États-Unis et l'Iran après l'assassinat par les États-Unis du général iranien Qassem Soleimani.

Le règlement du marché baissier pour le contrat américain intervient dans un contexte d'inquiétudes concernant la demande de brut et la propagation de l'épidémie de coronavirus au-delà de la Chine. Certains experts de la dette disent que la chute des prix du brut ne fait qu'ajouter l'insulte à l'injure, en notant que les gains en pétrole ne fourniraient pas nécessairement un grand soutien à la dette à haut rendement liée aux opérations énergétiques.

"Nous avons eu une hausse des prix avant la fin de l'année et avec les récents problèmes avec l'Iran", a déclaré Ken Monaghan, co-responsable du haut rendement chez Amundi Pioneer, dans un entretien avec MarketWatch. "Mais même si le pétrole est à 60, 62 ou 63 dollars le baril, cela ne résout pas le problème pour certaines sociétés d'E&P".

Les sociétés d'exploration et de production étaient à l'épicentre des défaillances dans le domaine de l'énergie, qui ont culminé à 33 % pendant la crise des matières premières de 2015-2016 pour les sociétés pétrolières et gazières américaines de qualité spéculative (cotées en bourse), selon un récent rapport de Moody's.

Bien que les analystes de l'agence de notation ne pensent pas que les défauts de paiement dans le secteur de l'énergie risquent de revenir à ce niveau élevé, en partie parce que des milliards de dollars de dettes aigres ont déjà été balayés par les tribunaux de faillite, ils voient la possibilité de nouveaux problèmes.

L'équipe de Moody's a attribué la récente flambée des défaillances liées aux obligations de l'énergie à 12 % en octobre, contre 5 % en janvier 2019, à un cycle de retombées de la crise des matières premières "au point mort et non terminé", mais où les problèmes de service de la dette se sont déplacés "en aval de la chaîne", des sociétés d'exploration et de production aux services des champs pétrolifères, au transport de soutien et aux sociétés de pipelines intermédiaires.

La société d'ingénierie et de construction énergétique McDermott International Inc. US:MDR s'est placée sous la protection de la loi sur les faillites en janvier, après s'être débattue avec la montée en flèche de sa dette. Elle prévoit de sortir rapidement de la faillite avec de nouveaux propriétaires dans les mois à venir, tout en éliminant plus de 4,6 milliards de dollars de dettes, ce qui lui laisserait environ 500 millions de dollars de dettes, selon les documents déposés au tribunal. Un porte-parole n'a pas fait de commentaires au-delà du dépôt de bilan.

McDermott est l'une des huit entreprises énergétiques que la société de recherche CreditSights a récemment signalées comme ayant le potentiel de faire défaut en 2020.

CreditSights a souligné que près d'un quart des 170 milliards de dollars de dette énergétique inclus dans l'indice américain à haut rendement ICE BofA, qui suit de près, était en difficulté à la fin de l'année, une catégorie réservée aux obligations qui se négocient à un écart de plus de 1 000 points de base au-dessus d'une référence sans risque.

Le trading en difficulté est une catégorie que CreditSights considère comme fortement corrélée avec les taux de défaut futurs.

Moody's pense que la récente baisse pluriannuelle des défauts des entreprises énergétiques notées "junk-rated" est due à "la liquidité fournie par les investisseurs, par opposition à une amélioration significative des fondamentaux de l'industrie". En d'autres termes, une décennie de taux mondiaux ultra bas a permis aux investisseurs de s'approprier la dette des entreprises américaines du secteur de l'énergie plus faible, alors même que les rendements ont diminué.

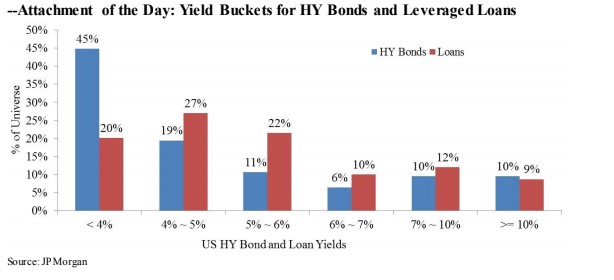

Au début de cette année, les rendements de la partie notée BB du marché américain des obligations à haut rendement, qui est considérée comme une tranche moins risquée puisqu'elle est la plus proche de la qualité d'investissement, sont tombés à un niveau record de 3,89%, contre 6,30% en janvier 2019, selon les données de JPMorgan.

À ce moment-là, seule une petite partie des obligations du secteur se négociait à des rendements de 10 % et plus, même si la moyenne des obligations américaines à haut rendement sur 30 ans est de 9,8 %.

Les rendements ont augmenté à la fin du mois de janvier avec la propagation du coronavirus et la promulgation des interdictions de voyager, mais le rendement moyen de l'ensemble du secteur est resté à 5,62 %, contre 5,20 % au milieu du mois, lorsqu'une surabondance d'émetteurs est arrivée sur le marché pour profiter des faibles taux d'emprunt, selon les données de CreditSights.

"Le point de départ a été une augmentation en novembre de l'appétit pour un rendement plus élevé", a déclaré Brian Robertson, directeur général de Pacific Asset Management, à MarketWatch. "Ensuite, il y a eu une fenêtre d'augmentation des prix du pétrole au milieu de la tourmente au Moyen-Orient, ce qui a créé des opportunités pour les émetteurs d'énergie de venir sur le marché des nouvelles émissions".

Il est certain que le refinancement d'une ancienne dette par la vente de nouvelles obligations peut être un élément clé pour les entreprises qui tentent d'éviter le défaut de paiement, car il repousse la date de remboursement de la dette arrivant à échéance et, dans l'idéal, abaisse également leurs coûts d'emprunt globaux.

Pourtant, la forte activité de refinancement prévue pour le début de 2020 ne prend en charge qu'une fraction de la dette arrivant à échéance dans les secteurs des obligations et des prêts à haut rendement américains, qui sont très consommateurs d'énergie, où les analystes de JPMorgan ont suivi la trace d'une énorme dette de 1,1 trillion de dollars arrivant à échéance entre 2022 et la fin de 2024.

Ainsi, avec des rendements en baisse de 200 [points de base] d'une année sur l'autre, les émetteurs devraient continuer à "couper du bois" sur les marchés des capitaux au cours des prochaines années, à mesure que des opportunités se présentent", ont-ils écrit.

Le contexte plus favorable a incité certains investisseurs à acheter des titres de créance de sociétés énergétiques dans la tranche inférieure de la notation CCC, une catégorie qui frôle la défaillance, mais qui peut également offrir des rendements de l'ordre de 10 % et plus.

Mais une équipe d'analystes de Goldman Sachs spécialisés dans les titres à haut rendement a exhorté les investisseurs obligataires à faire preuve de prudence.

"Le rebond des matières premières en décembre - et avec lui, l'énergie à bêta élevé - s'est avéré être de courte durée", ont écrit les analystes de Goldman dirigés par Lotfi Karoui, dans une note aux clients vendredi. "Bien que le catalyseur de la faiblesse des matières premières (c'est-à-dire le coronavirus) ait été inattendu, l'effet de suivi sur la performance du secteur est néanmoins conforme à notre attente selon laquelle le soutien à CCC Energy ne sera probablement pas durable à long terme".

"L'émission aide à gagner du temps, mais notre expérience est que nous verrons toujours des défauts dans l'espace énergétique à haut rendement", a déclaré M. Robertson, tout en soulignant que certaines entreprises sont "assez contestées", même à des prix du pétrole de 60 dollars le baril.

"Sans une hausse des prix du pétrole, nous nous attendons toujours à ce que ces entreprises se dirigent potentiellement vers la faillite", a-t-il déclaré.

Les rendements élevés ne sont pas vraiment très élevés selon les données de JPMorgan

Les investisseurs obligataires affirment que certaines compagnies énergétiques ne survivront pas à la déroute pétrolière

Traduit avec DeepL | • Published: March 10, 2020 at 7:37 a.m. ET /// By Sunny Oh and Joy Wiltermuth

----------------------------------------------------------------------------------------------------------

Honnêtement, je ne sais pas comment cela va finir par s'arranger, mais c'est brutal", déclare un gestionnaire de portefeuille

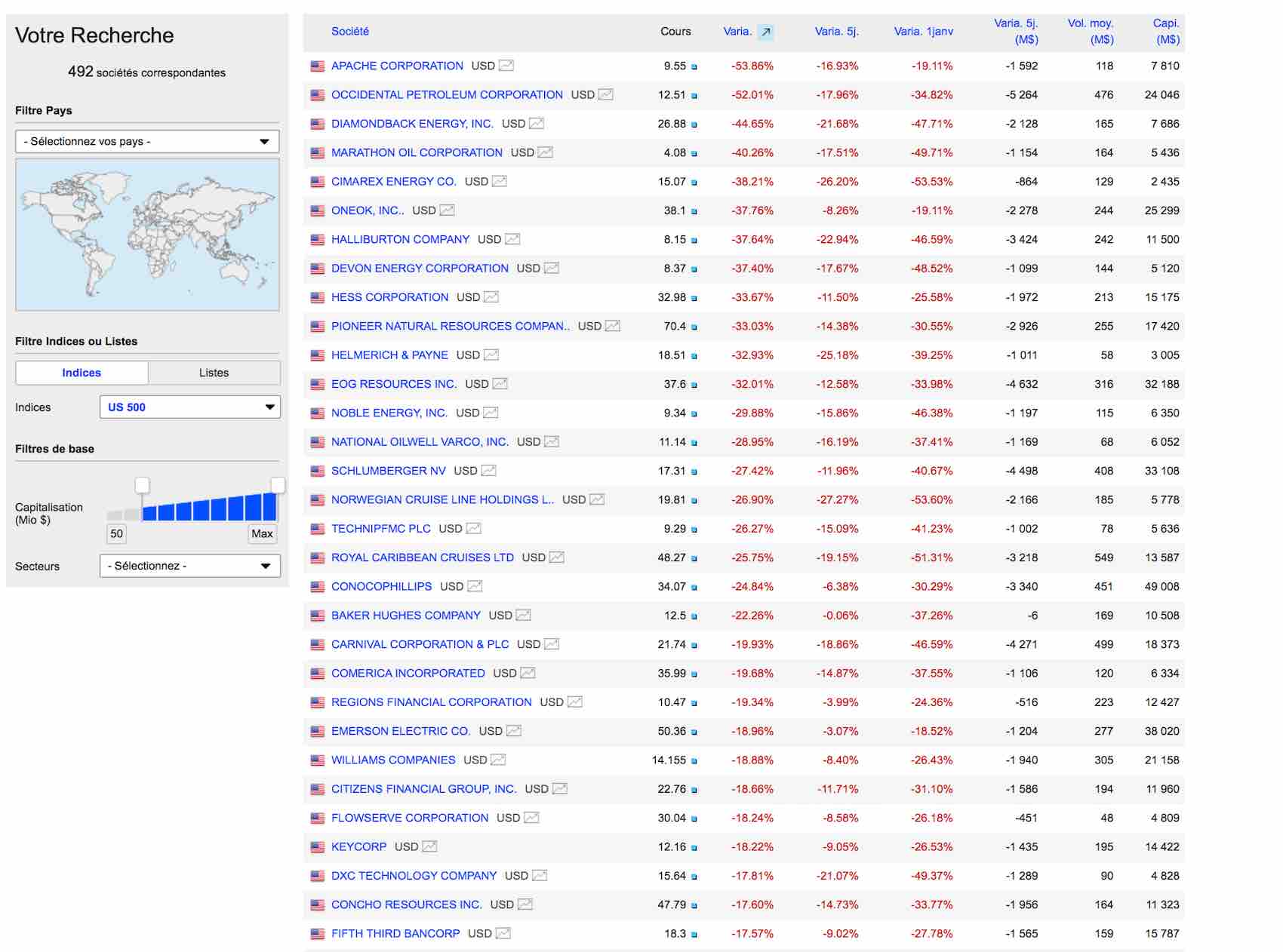

Les entreprises américaines productrices de schiste, lourdement endettées, ont vu leurs obligations s'effondrer dans les échanges de lundi, alors qu'une guerre des prix du pétrole a porté un coup sévère au secteur de l'énergie.

Dans le secteur du schiste, les producteurs américains de brut se sont endettés pour financer leurs opérations de fracturation à forte intensité de capital, souvent à un coût plus élevé que ceux des grandes multinationales, et même pas plus tard qu'en janvier. Mais cela les rend également vulnérables à la chute des prix du brut observée lundi, le prix de référence du pétrole américain ayant atteint son plus bas niveau en quatre ans à 31,13 dollars le baril.

"Il y a un certain sous-ensemble de sociétés énergétiques comme Chesapeake qui ne survivra pas", a prédit Bill Zox, directeur des investissements à revenu fixe pour Diamond Hill Capital Management, dans une interview avec MarketWatch.

Chesapeake Energy Corp. CHK, +95,95% a vu ses obligations les plus actives arrivant à échéance en 2021 chuter à un prix moyen de 11,44 dollars lundi, contre 41,18 dollars vendredi, selon la plateforme de négociation et de tarification des obligations MarketAxess.

Mais les obligations spéculatives ou "de pacotille" les plus activement négociées au cours de la séance sont celles du producteur de schiste Oasis Petroleum Inc. OAS, +169,68%, qui a vu le prix moyen de ses obligations les plus actives arrivant à échéance en 2022 plonger à $31,70 lundi, contre $74 vendredi.

Sur la base du rendement, cela se traduit par un rendement de plus de 300% et de 79% respectivement pour la paire d'obligations, selon les données de MarketAxess, ou un signe que les opérateurs estiment qu'il y a peu d'espoir que les obligations soient remboursées dans leur intégralité.

Pour mettre les choses en perspective, les obligations sont généralement émises avec une valeur de 100 $, plus un écart par rapport à une référence sans risque, mais elles évoluent avec le sentiment des investisseurs. Les obligations qui se négocient en dessous de 70 dollars sont considérées comme des obligations en détresse. Chesapeake et Oasis n'ont pas répondu immédiatement à une demande de commentaires.

Les analystes de la Deutsche Bank ont souligné que même avant la déroute pétrolière de lundi, environ deux tiers des sociétés d'exploration et de production à haut rendement se négociaient à des niveaux de détresse, et que leurs prévisions antérieures pour 2020 d'un taux de défaut de 15 % pour les obligations à haut rendement allaient probablement maintenant "aller sensiblement plus haut", dans une note de client lundi.

Cette forte baisse est due au fait que les producteurs de schiste sont connus comme un point faible potentiel sur les marchés de la dette depuis un certain temps, même lorsque les prix du pétrole ont brièvement dépassé 60 dollars le baril au début de l'année.

Pourtant, leurs fortunes sont devenues de plus en plus importantes pour une base plus large d'investisseurs en dette, puisque les entreprises du secteur de l'énergie représentent actuellement la plus grande partie du marché américain des obligations de pacotille d'environ 1,5 billion de dollars.

La guerre des prix naissante entre les géants de la production pétrolière, l'Arabie saoudite et la Russie, qui a laissé les marchés boursiers mondiaux inondés de pertes lundi, devrait être particulièrement pénalisante pour les producteurs américains de schiste, dont les modèles d'affaires étaient déjà mis à rude épreuve par la chute du brut.

"Je pense qu'ils cherchent à accélérer la disparition de ce modèle d'entreprise", a déclaré Ken Monaghan, co-responsable de la gestion des hauts rendements chez Amundi Pioneer Asset Management, alors que l'Arabie saoudite prévoit de réduire les prix et d'augmenter la production de pétrole brut après l'échec de ses discussions avec la Russie le week-end dernier pour mettre en place des mesures de réduction de la production de brut.

"Bien sûr, le problème est que vous avez des dommages collatéraux sur d'autres parties du marché", a déclaré M. Monaghan. "C'est un peu comme la goutte d'eau qui a fait déborder le vase".

L'indice Dow Jones Industrial Average DJIA, +9,36% a baissé de plus de 2 000 points lundi, tandis que le rendement des bons du Trésor à 10 ans TMUBMUSD10Y, 0,981% a atteint un nouveau plancher historique à 0,5%.

"Trente pour cent des producteurs de schistes pourraient ne pas être en mesure de servir leur dette" si le pétrole continue à se négocier aux niveaux actuels, a déclaré Michael Kelly, responsable de la stratégie multi-actifs de PineBridge Investments, dans une interview.

Dans le même temps, M. Zox a déclaré que certains des producteurs de pétrole les mieux notés sont mieux protégés contre le choc et ont probablement assez de capital pour éviter un gel des marchés financiers parce qu'ils ont reporté leur dette suffisamment loin dans l'avenir pour éviter de faire appel à des investisseurs obligataires agités pour leur financement.

Pendant ce temps, l'ETF iShares iBoxx $ High Yield Corporate Bond HYG, +3,14% et l'ETF Bloomberg Barclays U.S. Corporate High Yield JNK, +3,21% se sont tous deux stabilisés à plus de 4% lundi. Les dérivés de crédit très liquides qui suivent la performance des obligations d'entreprises ont également été mis sous pression.

"Honnêtement, je ne sais pas comment cela va finir par s'arranger, mais c'est brutal. Les gens ont peur", a déclaré Michael DePalma, directeur général de MacKay Shields, qui supervise le High Yield EFT, HYLD, +0,57% à la société de gestion de titres à revenu fixe et filiale de New York Life Investment Management.

La baisse des prix du pétrole est également due à l'augmentation des infections à COVID-19 dans le monde, qui a déjà menacé de faire chuter la demande de la Chine, l'épicentre de la maladie, la deuxième économie et le plus grand importateur de pétrole ayant tenté de contenir l'épidémie. Maintenant que la propagation de l'agent pathogène s'accélère en dehors de Pékin, les craintes d'un ralentissement mondial plus large et d'une possible récession mondiale se sont intensifiées.

Ces scénarios sont de mauvais augure pour les industries en général, mais pourraient frapper de plein fouet le secteur de l'énergie, selon les experts.

====================================================

Consultez le site : Voici pourquoi l'effondrement des prix du pétrole et l'épidémie de coronavirus se répercuteront au-delà du marché américain des obligations de pacotille

Au bord du précipice, tant va la cruche du derrick à l'eau qu'elle finit par tombé.

Attention à la sortie dans le précipice sous la fourchette, l'assiette est basse... Pour l'instant, afin de limiter et d'endiguer la montée des stocks, Trump a ordonné le remplissage des réserves stratégiques. ça permet de gagner du temps, mais ça règle pas le problème.

.

MAJ

cible baissière touchée

Ne pas casser 26.14

Message complété le 12/03/2020 22:59:17 par son auteur.

qui validerai d/x

On peut rajouter qu'une grande faiblesse du baril de durée importante mettrait au tapis une part importante de production (Schiste ) et pendant ce temps , un redémarrage économique violent post virus devrait fortement tirer la demande .

Il existe donc deux feux inverses suivant l'échelle de temps qui peut limiter les variations à un niveau donné .

Lequel , voilà la question ?

Confirmation d'un risque très important de chûte du baril de WTI sur 20$ et donc confirmation de mon hypothèse graphique en triple creux (voir posts précédents)

Goldman affirme que la guerre des prix du pétrole et les coronavirus pourraient faire plonger le brut dans les 20 dollars

Published: March 9, 2020 at 7:57 a.m. ET /// By William Watt • Traduit avec "DeepL"

Les producteurs de schiste sont confrontés à une "détresse financière aiguë".

Dimanche, les analystes de Goldman Sachs ont réduit leurs prévisions concernant les prix du brut, après qu'une alliance entre l'OPEP dirigée par l'Arabie Saoudite et la Russie se soit effondrée à la fin de la semaine dernière, lançant une nouvelle "guerre des prix" qui menace de provoquer un "stress financier aigu" pour les foreurs de schiste et autres producteurs à coûts élevés.

Combinée au choc mondial sur la demande de brut dû à la propagation de COVID-19, la guerre des prix signifie que les perspectives du marché du pétrole sont "encore plus sombres" qu'en novembre 2014, le début d'une bataille similaire qui a finalement fait passer le brut sous les 30 dollars le baril au début de 2016, ont déclaré les analystes.

"Le marché du pétrole est maintenant confronté à deux chocs baissiers très incertains avec le résultat clair d'une forte chute des prix", ont déclaré les analystes.

En effet, la crainte d'une surabondance de l'offre combinée à un choc de la demande a fait chuter les prix à terme du pétrole de plus de 20 % lors de la réouverture des marchés dimanche dernier. Le brut West Texas Intermediate pour la livraison d'avril CLJ20, -3,60 % a baissé de 9,12 $, soit 22 %, à 32,16 $. Le brut Brent BRNK20 de mai, la référence mondiale, a plongé de 9,69 $, soit 21,4 %, à 35,58 $ le baril.

La chute des prix du pétrole a contribué à de lourdes pertes pour les actions, la limite des contrats à terme sur les indices boursiers américains ayant été abaissée, ce qui laisse présager de fortes baisses pour le Dow Jones Industrial Average DJIA, -5,85 % et le S&P 500 SPX, -4,88 %.

Une demande de l'Organisation des pays exportateurs de pétrole pour que les membres de l'organisation et ses alliés dirigés par la Russie augmentent les réductions existantes de 1,5 million de barils par jour a été rejetée par Moscou lors de négociations qui se sont effondrées vendredi sans accord. L'Arabie saoudite a réduit ses prix à l'exportation de brut au cours du week-end, selon des rapports, dans une démarche qui était considérée comme visant à sous-coter la Russie alors que les puissances pétrolières s'engagent dans une bataille pour des parts de marché.

"Nous pensons que la guerre des prix du pétrole entre l'OPEP et la Russie a commencé sans équivoque ce week-end lorsque l'Arabie saoudite a réduit de manière agressive le prix relatif auquel elle vend son brut, le plus élevé depuis au moins 20 ans", ont déclaré les analystes de Goldman dans une note. Cela change complètement les perspectives des marchés du pétrole et du gaz, selon nous, et ramène à l'ordre du jour du "Nouvel ordre pétrolier", avec des producteurs à bas prix qui augmentent l'offre à partir de leur capacité de réserve pour forcer les producteurs à coûts plus élevés à réduire leur production".

(Voir les tableaux ci-dessous :)

Le pétrole était déjà sous pression avant que l'alliance OPEP+ ne semble s'effondrer, les craintes de la demande ayant poussé les deux qualités en territoire de marché baissier au début de l'année.

Jusqu'où pourraient-ils descendre maintenant ?

Goldman a déclaré que le choc de la demande dû à la propagation du coronavirus était équivalent à celui observé au premier trimestre 2009 dans le contexte de la crise financière, alors que la hausse de la production devrait être similaire à celle observée au deuxième trimestre 2015 dans le contexte de la dernière guerre des prix - ouvrant la voie à "un résultat probable au niveau des prix du premier trimestre 2010".

"En conséquence, nous réduisons nos prévisions de prix du Brent pour le 2e trimestre et le 3e trimestre à 30 dollars le baril, avec des baisses de prix possibles pour atteindre des niveaux de stress opérationnel et des coûts d'exploitation proches de 20 dollars le baril", ont-ils écrit.

Ces niveaux de prix "vont commencer à créer un stress financier aigu et à faire baisser la production des producteurs de schiste et d'autres producteurs à coûts élevés", a averti M. Goldman.

Plus précisément, les analystes ont déclaré qu'ils s'attendaient à une réponse "négligeable" de la production des producteurs de schiste au deuxième trimestre, mais qu'ils verraient ensuite la production baisser successivement au troisième trimestre de 75 000 barils par jour et de 250 000 barils par jour en glissement trimestriel au quatrième trimestre de 2020.

Mais cela ne suffirait pas, disent-ils, à empêcher un excédent de 1,2 million de barils par jour au troisième trimestre, les stocks atteignant un pic au-dessus de leur sommet de 2016 alors que le prix au comptant du Brent tourne autour de 30 dollars le baril, en moyenne.

La boucle de rétroaction négative créée par la baisse des prix du pétrole, qui contribue à un ralentissement de la croissance économique des pays exportateurs, pesant ainsi sur la demande de pétrole, pourrait à terme obliger les prix du pétrole à tomber à des "niveaux de stress opérationnel pour les producteurs à coûts élevés dont les coûts de trésorerie des puits avoisinent 20 dollars le baril", ont-ils déclaré.

__________________________________________

Voir : Une guerre totale pour la domination a éclaté entre l'OPEP et ses alliés, et maintenant les investisseurs pétroliers se préparent à une course vers le bas des prix

Lire : Pourquoi le pétrole vient de dépasser le coronavirus comme principal problème de la bourse

.

Une grande menace pèse sur le pétrole de schiste US et la production de schiste, ou de pétrole de réservoirs étanches, a représenté 63 % de la production américaine l'année dernière. Si elle en vient à se réaliser, les conséquences économiques pourraient être importantes quand l'avènement d'une récession de vaste ampleur... Et cela reviendrait encore à rebattre les baguettes du mikado économique et politique mondial...

Pourquoi la Russie veut écraser les producteurs américains d'huile de schiste dans une guerre des prix

Published: March 10, 2020 at 3:46 p.m. ET /// By William Watts • Traduit avec "deepL"

La Russie longtemps frustrée par l'augmentation de la part de marché du schiste américain

La croissance rapide de l'industrie américaine du schiste est au cœur d'une guerre des prix du pétrole brut entre la Russie et l'Arabie Saoudite qui menace de bouleverser une économie mondiale déjà menacée par la propagation du coronavirus, ont déclaré les experts lundi.

"La Russie n'a pas caché qu'elle est préoccupée par la croissance de l'industrie américaine du schiste et qu'elle estime que les réductions répétées de la production par l'OPEP ont effectivement transféré des parts de marché aux producteurs américains", a déclaré Caroline Bain, économiste en chef des matières premières chez Capital Economics, dans une note de lundi.

Le rejet par la Russie la semaine dernière d'une poussée saoudienne pour des réductions de production supplémentaires a incité l'Arabie saoudite à réduire les prix des exportations de brut au cours du week-end, dans un mouvement qui, selon les analystes, visait à prendre des parts de marché à la Russie. Mais c'est la frustration de longue date de la Russie face à la croissance rapide de l'industrie américaine du schiste qui a incité Moscou à résister à la pression pour des réductions de production supplémentaires.

L'Arabie saoudite a réduit les prix de ses exportations de pétrole au cours du week-end, une décision que les négociants ont prise pour indiquer que le Riyad était prêt à affronter la Russie dans une guerre des prix mondiale qui inonderait le monde de brut alors que la demande est réduite par l'épidémie de COVID-19.

Le brut Brent de mai BRNK20, -0,14%, la référence mondiale, a chuté de 10,91$, soit 24,1%, pour finir à 34,36$ le baril sur ICE Europe lundi. L'indice de référence américain, le brut West Texas Intermediate CL.1 d'avril, -3,60 %, a chuté de 10,15 $, soit 24,6 %, pour s'établir à 31,13 $ le baril. Les deux indices de référence se sont échangés à leur plus bas niveau depuis le début de 2016 et ont subi leur plus forte baisse en un jour depuis la guerre du Golfe en janvier 1991.

La chute des prix du pétrole, combinée à la nervosité des coronavirus, a provoqué une onde de choc sur les marchés financiers mondiaux et une chute des marchés boursiers qui a fait chuter l'indice Dow Jones Industrial Average DJIA, -5,85 %, de plus de 2 000 points, soit 7,8 %, tandis que le S&P 500 SPX, -4,88 %, a chuté de 7,6 %.

Les actions des banques qui sont les plus grands prêteurs au secteur de l'énergie ont chuté lundi.

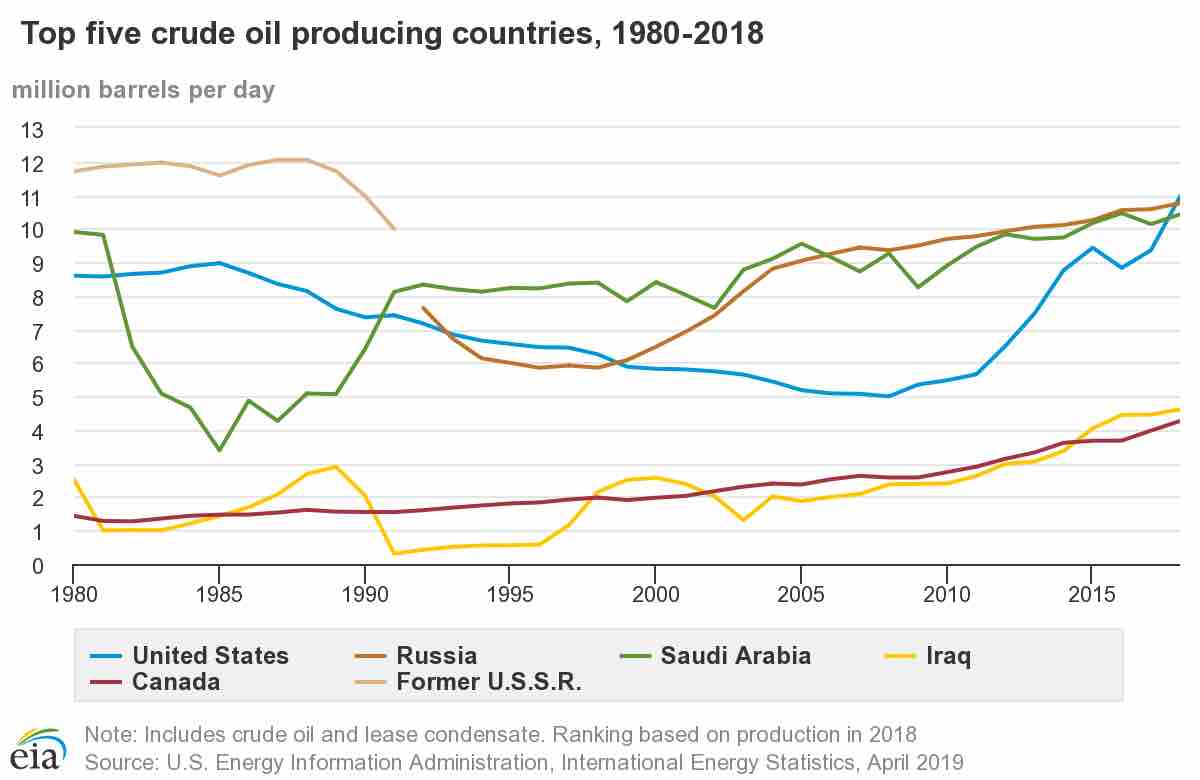

La production américaine de pétrole a connu une croissance rapide depuis 2009 (voir le graphique ci-dessous), stimulée par l'augmentation de la production de schiste, qui a atteint 7,7 millions de barils par jour en 2019, selon l'Administration américaine de l'information sur l'énergie. La production de schiste, ou de pétrole de réservoirs étanches, a représenté 63 % de la production américaine l'année dernière.

Il est peu probable que la Russie cligne des yeux, a déclaré Matthew Schmidt, professeur associé de sécurité nationale et de sciences politiques à l'Université de New Haven, dans un entretien téléphonique. Moscou semble déterminé à tenter de repousser les producteurs de schiste nord-américains qui ne peuvent pas pomper de manière rentable aux prix actuels, a-t-il dit.

Mais cette initiative constitue un "risque réel pour la Russie, car elle pourrait faire baisser les prix et ne pas les faire remonter pour diverses raisons", a-t-il déclaré. Moscou fait le pari qu'elle peut attendre ses concurrents.

M. Bain a déclaré que si les Saoudiens ont été plus discrets en ce qui concerne la frustration des producteurs de schiste, les mesures prises par Riyad et Moscou sont en partie motivées par des considérations de parts de marché au niveau mondial.

"De nombreux commentateurs ont qualifié cela de début d'une guerre des prix entre l'Arabie saoudite et la Russie. Il est vrai que les deuxième et troisième plus grands producteurs de brut du monde se feront concurrence sur les prix. Mais nous pensons qu'il s'agit plutôt d'une guerre pour les parts de marché et qu'elle n'est pas seulement entre la Russie et l'Arabie saoudite", a-t-elle déclaré.

La guerre des prix promet d'être douloureuse tant pour l'Arabie saoudite que pour la Russie, selon les analystes.

L'Arabie saoudite a besoin du Brent pour se négocier à environ 80 dollars le baril afin de maintenir un budget équilibré, mais elle a la possibilité de faire des déficits étant donné sa capacité à emprunter sur les marchés de la dette publique. La Russie a besoin d'un prix de seulement 45 dollars le baril pour équilibrer son budget, bien que les prix soient maintenant bien en dessous de ce niveau, a noté Ryan Fitzmaurice, stratège en matières premières chez Rabobank.

Mais ce sont les producteurs américains de schiste, qui étaient déjà sur les cordes financièrement, qui font face au plus grand défi, a-t-il dit.

Les actions des producteurs de schiste américains ont fortement chuté lundi, tandis que les obligations d'entreprises du groupe se négocient à un prix fortement inférieur à la valeur nominale en raison des perspectives incertaines de l'industrie et du risque accru de faillites, a-t-il noté..."

Les analystes de Goldman Sachs ont déclaré dimanche qu'une guerre des prix pourrait pousser les prix du brut vers 20 dollars le baril, d'autant plus que le ralentissement économique provoqué par l'épidémie de coronavirus ralentit la demande mondiale. Ces niveaux de prix "vont commencer à créer un stress financier aigu et une baisse de la production des schistes ainsi que d'autres producteurs à coûts élevés", a averti Goldman.

M. Fitzmaurice a déclaré que la salve de la Russie "va probablement conduire à des révisions à la baisse significatives de la croissance de la production américaine en 2020 et 2021 alors que les producteurs se mettent en mode "maintenance" et réduisent encore les dépenses d'investissement et les budgets de forage dans un effort pour survivre à une période de prix du pétrole soutenu", a-t-il dit.

.

Compte tenu des élément cet article et du précédent post, les faillites et les clés sous le paillasson devraient nettement s'intensifier en 2020 dans le domaine de l'extraction pétrolière et gazière de schiste au USA.

En relisant cet article que j'avais lu en décembre (GRAND Merci à Deckard6 pour l'avoir réexhumé !...), il apparait comme évident que l'on est disposé à pousser le pétrole de schiste vers une sortie de marché et que si par la même occasion on pouvait virer Trump, beaucoup se frotteraient les mains. Son "America first" a fait beaucoup de dégâts économiques en visées directs, mais aussi en collatéraux...

à ce rythme, le vent du boulet devrait souffler très fort une mèche qui vient s'allumer...

Le pétrole de schiste américain tousse

Publié le 8 décembre 2019.

---------------------------------------------------------------------------------

Pour la première fois depuis 1940, les Etats-Unis ont exporté plus de pétrole (8,757 millions barils/jour) qu’ils en ont importé (8,668 millions). Depuis le début de l’année, leur production est passée de 11,4 millions de barils par jour à 12,8 aujourd’hui avec une prévision de 13,2 pour l’année prochaine.

Grâce au pétrole de schiste, rien ne semble arrêter la domination énergétique des Etats-Unis, au point de les voir délaisser le Moyen-Orient. Pourtant, dans cet élan d’optimisme, un grain de sable s’est immiscé dans les rouages. Depuis six mois, une décélération de la croissance du pétrole de schiste s’est installée.

Plusieurs raisons expliquent ce phénomène. Tout d’abord, la prodigieuse augmentation, à plus de 9,1 millions b/j, rend difficile la poursuite de ce rythme effréné. Le plafond semble s’approcher. Parmi les sept plus grands gisements de schiste, la décroissance s’est majoritairement installée. Les espoirs reposent sur le bassin permien du Texas.

Le plus grand champ du monde produit déjà 4,73 millions b/j et va dépasser les 5 millions. Pour les autres, le miracle n’aura duré qu’une décennie. Les bassins d’Anadarko et d’Eagle Ford ont atteint leur pic alors que le Dakota du Nord et le Bakken du Montana progressent mais s’approchent de leur destinée.

Vague de fusions à venir

Les gisements les plus prolifiques ont été exploités et le passage aux champs de deuxième catégorie pèse sur les rendements. Malgré les progrès technologiques, il est nécessaire de forer davantage pour maintenir les niveaux d’extraction.

Du côté des banques et des investisseurs, les pertes ont refroidi les ardeurs. Wall Street coupe les lignes de crédit et limite l’accès aux capitaux essentiels à cette industrie.

Si en 2016, les producteurs avaient levé 56 milliards de dollars, cette année, seulement 19,4 milliards ont été mis sur la table. Incapables de générer un retour sur investissement avec un baril à 60 dollars, les petits et moyens producteurs peinent à atteindre le seuil de rentabilité et réduisent leurs dépenses afin d’éviter la faillite.

Depuis janvier, 34 entreprises ont mis la clé sous le paillasson.

ExxonMobil

Logiquement, une vague de fusions et de consolidations devrait favoriser les multinationales comme Exxon, Chevron ou BP, qui ont la capacité de lever des fonds infinis. ExxonMobil avait placé de sérieux espoirs dans le bassin permien.

Devant les difficultés, elle a redéfini sa stratégie en qualifiant ses activités de création de «valeur à long terme» plutôt que de génération de liquidités à «court terme». La reformulation peut sembler triviale, mais elle revient à admettre que les activités de la major pétrolière, dans ce domaine, prennent plus de temps que prévu pour devenir une réussite financière.

Cette année, entre janvier et août, elle a foré la quantité record de 149 puits. Malgré cette performance, Exxon a vu sa production stagner à +3%. Sur la même période en 2018, Exxon avait réalisé 133 puits pour augmenter sa production de 84%.

Devant l’assèchement rapide de ses champs et malgré des efforts conséquents, elle arrive tout juste à la compenser.

Prévisions grandiloquentes

Sans surprise, les problèmes de rendement financier touchent également Exxon. Avec des investissements de 3 milliards de dollars dans le schiste américain, son bénéfice s’est soldé par un maigre résultat de 37 millions de dollars, alors qu’au troisième trimestre, hors des Etats-Unis, elle a généré un bénéfice de 2,8 milliards.

Malgré ce refroidissement, l’administration Trump continue d’annoncer des prévisions grandiloquentes d’ici aux élections de 2020, et jusqu’en 2050. Pour les réaliser, il faudrait mathématiquement forer 1,9 million de nouveaux puits sur le sol américain et trouver 13 000 milliards de dollars.

Pour répondre à cette équation, les cours du baril doivent remonter drastiquement, mais les limites géologiques semblent atteintes.

Si la Russie n’arrive pas à prendre le relais dans l’exploitation de son schiste sibérien, l’optimisme actuel pourrait très rapidement questionner notre confiance aveugle dans notre avenir pétrolier.

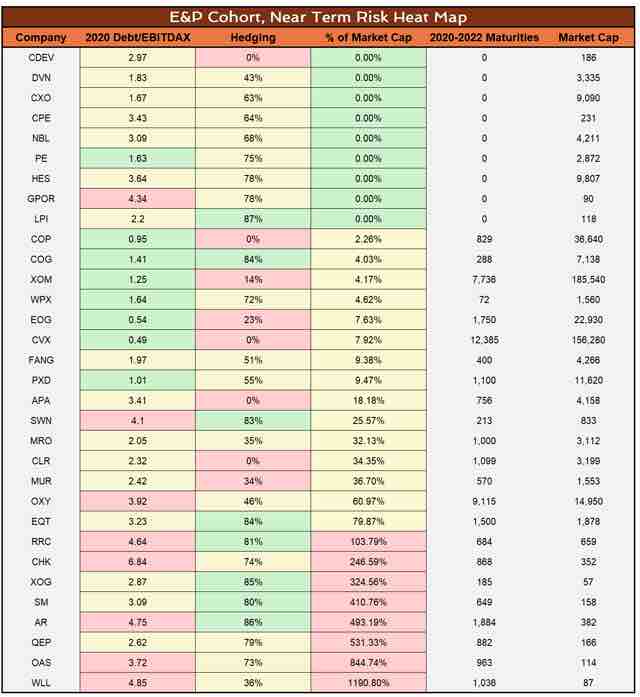

Voici des éléments très intéressant d'appréciation de la situation de risque financier important concernant les pétrolière et gazière de schiste aux USA.

Quelques prévisions de risque de mortalité des pétrolières de schistes US...

Toutes les entreprises présentes dans ce tableau présentent un risque important de défaillance à un niveau ou un autre.

https://seekingalpha.com/article/4330759-shale-marked-for-death-who-dies-who-thrives

Une des causes profondes de la récente prise de bec entre l'OPEP+ tourne autour du schiste américain et de la place qu'il devrait occuper dans l'espace énergétique mondial.

Bien qu'elle soit quelque peu similaire à la déroute pétrolière de 2015-2016, l'E&P énergétique dispose de moins d'options qu'aujourd'hui en ce qui concerne les marchés des capitaux.

Qui survivra ? Ceux qui ont des bilans solides et un portefeuille de couverture décent. De nombreux noms mentionnés ci-dessous pourraient déposer leur bilan dans les 12 prochains mois.

Il y a quelques semaines à peine, il semblait y avoir des accords à conclure sur une base relative dans le domaine de l'énergie en amont récemment - le mot clé étant relatif. Les remises sur la valeur nette d'inventaire ("NAV"), les récentes transactions publiques et privées, et par rapport au groupe de référence n'ont pas d'importance lorsque le marché passe d'un prix de 55,00 $/baril pour le West Texas Intermediate ("WTI") à 35,00 $/baril. Quiconque pense que la récente action sur les prix des sociétés d'exploration et de production (E&P) est hors de propos ne regarde pas vraiment les chiffres : Les entreprises s'échangent à des multiples similaires, voire un peu plus élevés dans de nombreux cas, sur les EV/DACF qu'avant le crash. Cette touche d'expansion multiple, associée à la forte contango du pétrole brut, ne signifie qu'une chose : les investisseurs fixent le prix d'une reprise décente du pétrole brut pour le reste de l'année 2020. Si cela peut encore se produire si la Russie et l'Arabie saoudite sont prêtes à s'asseoir ensemble à la table des négociations, cela pourrait également ne pas se produire.

Cela a créé une situation intéressante dans laquelle je peux être un ours à court terme sur l'E&P en amont tout en ayant un point de vue constructif sur un éventuel retour à une tarification de milieu de cycle et, parallèlement, sur une éventuelle reprise des évaluations. Comment cela se fait-il ? Certaines entreprises pourraient tout simplement ne pas s'en sortir. Il y a une lumière au bout du tunnel, mais de nombreux producteurs de schiste vont abandonner avant de l'atteindre.

Qui survivra ?

us savons tous que le monde ne peut pas satisfaire ses besoins avec un brut à 30 dollars qui peut être produit avec profit. Beaucoup trop de choses ne sont pas rentables à ce prix, et nous assisterons à une éventuelle reprise lorsque les pouvoirs en place auront décidé qu'ils ont fait valoir leur point de vue sur la question de savoir qui est le meilleur en matière de production. Qu'il y ait ou non une faillite dans le secteur du schiste avant cette reprise se résume à trois facteurs à mon avis - et aucun d'entre eux n'est vraiment le seuil de rentabilité actuel de leur superficie. Bien que ce soit important à moyen terme, ce qui compte maintenant, c'est :

• Le livre de couverture.

• L'effet de levier.

• Les échéances de la dette à venir.

(Voir le tableau )

Certains producteurs ne se couvrent pas du tout, d'autres le font. Quand le pétrole coule comme une pierre, avoir des couvertures de l'ordre de 50 à 60 dollars le baril commence à ressembler à une décision très intelligente. La mise en place ou non de cette protection a également une incidence sur les bénéfices et, par extension, sur les mesures de l'effet de levier. C'est incroyablement important. Les prêts à l'énergie étaient déjà en mauvaise posture avant que cela ne se produise. Les banques devenaient puissamment avare pour quiconque n'avait pas de notation de qualité et les offres secondaires d'actions n'étaient tout simplement pas un moyen d'augmenter les bénéfices dans la plupart des cas. Presque tout le monde s'attendait déjà à ce que les défaillances dans le secteur de l'énergie atteignent des sommets. Cela ne fera qu'empirer dans ce type d'environnement de tarification.

Ce que j'ai fait ci-dessous, c'est de présenter mon univers énergétique en amont, ainsi que la dette/EBITDAX (mise à jour pour la bande actuelle), le pourcentage de la production actuelle estimée pour 2020 qui est couverte, et le montant de la dette qui arrivera à échéance au cours des trois prochaines années. Pour faciliter les comparaisons sur le dernier facteur - 1 000 millions de dollars de dette pour une supermajorité pétrolière importe très peu alors que 1 000 millions de dollars de dette à une petite échelle E&P pourrait être une condamnation à mort - j'ai encadré la taille du refinancement en pourcentage de la capitalisation boursière restante.

Les investisseurs doivent toujours avoir des informations de ce type à portée de main lorsque ces événements se produisent. Cela peut vous éviter de prendre des décisions stupides tout en saisissant des opportunités dans d'autres pays lorsque des ventes globales comme celles que nous avons vues ce matin se produisent.

En examinant ces données, il devrait devenir assez évident qu'il y a beaucoup de producteurs qui se trouvent dans une situation difficile. Chesapeake Energy (CHK), Extraction Oil and Gas (XOG), SM Energy Company (SM), Whiting Petroleum (WLL), Oasis Petroleum (OAS), et QEP Resources (QEP) avaient tous des obligations qui se négociaient dans des conditions extrêmement difficiles avant cette baisse. Si les créanciers pensaient qu'il y avait peu d'espoir de voir les capitaux propres se redresser il y a deux semaines, la situation est certainement pire aujourd'hui. En attendant, il y a quelques exceptions sur cette liste. Cabot Oil and Gas (COG) reste la principale compagnie de gaz naturel et de nombreuses grandes compagnies pétrolières (ConocoPhillips (COP), Chevron (CVX)) sont en position de force en ce qui concerne la santé de leur bilan, surtout si on les compare à leur budget d'investissement. Il y aura de grandes opportunités en amont au cours des prochaines années, mais je pense qu'au moins 25 à 30 % de la liste ci-dessus ne survivront pas sous leur forme actuelle.

Si vous avez été pris un peu au dépourvu par toutes ces nouvelles, ne vous inquiétez pas. Je l'ai certainement été, et je n'ai pas eu le bref parti pris que j'aurais dû avoir. Mais surtout, mes positions n'ont pas baissé autant que celles du reste du secteur et il y a eu de belles opportunités de négociation pour atténuer la douleur et, espérons-le, récupérer quelques gains en capital à long terme sur le marché secondaire. La volatilité est synonyme d'opportunités.

Traduit avec www.DeepL.com/Translator (version gratuite)

( NB : Pour retrouver le nom des companies pétrolières, taper les lettre de la colonne de gauche sur un site de bourse faisant le suivi du marché US )

.

Le pétrole rebondit vivement au lendemain de sa pire chute depuis 1991

10/03/2020 | 20:37

New York (awp/afp) - Les prix du pétrole ont nettement rebondi mardi, la Russie ayant esquissé un petit geste d'ouverture envers l'Arabie saoudite pouvant ouvrir la voie à un accord plus large sur la production de brut dans le monde.

Les cours avaient encaissé la veille leur pire chute depuis le début de la guerre du Golfe en 1991, en plongeant d'environ 25% après l'échec de discussions entre les deux pays ayant conduit Ryad à déclencher une guerre des prix.

Le baril de pétrole coté à Londres a terminé mardi en hausse de 8,3%, ou 2,86 dollars, à 37,22 dollars. A New York, le baril de WTI pour livraison en avril a clôturé à 34,36 dollars après avoir grimpé de 10,4% ou 3,23 dollars.

La Russie, deuxième producteur pétrolier mondial mais qui n'est pas membre de l'Organisation de pays producteurs de pétrole (Opep), avait refusé vendredi une nouvelle réduction de 1,5 million de barils par jour (bpj) pour soutenir les cours du brut mis à mal par le coronavirus, les compagnies pétrolières russes craignant pour leurs parts de marché et voulant concurrencer le pétrole de schiste américain.

L'Arabie saoudite a rapidement répliqué en annonçant la plus importante réduction de ses prix de brut en 20 ans afin de gagner des parts de marché. Son entreprise publique Aramco a par la suite annoncé mardi qu'elle allait augmenter sa production à 12,3 millions de barils par jour (bpj) de brut en avril.

Face à la perspective d'un brut saoudien inondant le marché mondial, Moscou a suggéré mardi une possible inflexion de sa position, son ministre de l'Energie Alexandre Novak assurant que "la porte (n'était) pas fermée".

Il a également souligné que la Russie était prête à prolonger au deuxième trimestre l'actuel accord de réduction de la production en vigueur jusqu'à fin mars, soit une réduction d'1,7 million de barils par jour par rapport au niveau d'octobre 2018.

La Maison Blanche a par ailleurs fait savoir mardi que le président américain Donald Trump s'était entretenu lundi avec le prince héritier Mohammed ben Salmane.

"Les rumeurs sur un possible plan de soutien à l'économie associées aux pressions de l'administration Trump sur l'Arabie saoudite laissent espérer qu'on a atteint un plancher", remarque Phil Flynn de Price Futures Group.

Le président américain a en effet aussi promis lundi qu'il annoncerait des mesures "majeures" et "de grande ampleur" mardi, pour aider les entreprises et les ménages, reconnaissant que "le monde a été pris de court" par le coronavirus.

Même si en début d'après-midi mardi, aucune conférence de presse n'avait été programmée, les acteurs du marché misaient sur de nouvelles mesures.

Mis à jour du graphique , si l' on suit la trajectoire baissière du support vert du bas du graphique , un impact sur ce support pourrait donner un prix du baril à 20 dollars autrement dit si ce cours est atteint inutile de vous dire les faillites en cascade des producteurs de pétrole de schiste américains et ses conséquences sur les secteurs bancaires et des assurances .

Le vent du boulet va souffler fort pour le pétrole de schiste...

Saudi Aramco étoffera sa production de pétrole d'un quart dès avril

10/03/2020 | 11:05

Ryad (awp/afp) - Le géant pétrolier Saudi Aramco a annoncé mardi qu'il allait fournir à ses clients 12,3 millions de barils par jour (bpj) de brut "en avril", faisant état d'une augmentation de sa production alors que Ryad a lancé une guerre des prix contre Moscou.

"Saudi Aramco annonce qu'elle fournira à ses clients 12,3 millions de barils de pétrole brut par jour en avril", a déclaré l'entreprise publique dans un communiqué publié sur le site internet de la Bourse saoudienne.

Plus grand exportateur de brut au monde, l'Arabie Saoudite pompe actuellement quelque 9,8 millions de barils par jour, ce qui signifie qu'elle ajoutera 2,5 millions de barils à sa production quotidienne à partir d'avril.

"La société a convenu avec ses clients de leur fournir de tels volumes à partir du 1er avril 2020. L'entreprise s'attend à ce que cela ait un effet financier positif à long terme", a assuré Saudi Aramco.

Ryad a déjà réduit le prix de son pétrole à partir du mois d'avril, en réaction à l'échec des négociations entre l'Organisation des pays exportateurs de pétrole (OPEP) et la Russie pour conclure un accord sur des réductions supplémentaires de la production et stimuler des prix en berne en raison de l'épidémie du nouveau coronavirus.

La décision saoudienne, qui a fait chuter les prix du brut, avait entraîné lundi une dégringolade sur les marchés financiers à travers le monde.

L'Arabie saoudite affirme avoir une capacité de production de 12 millions de bpj, mais il reste difficile de savoir si ce rythme sera viable à long terme.

Le royaume dispose également de dizaines de millions de barils de brut stockés dans des réserves stratégiques censées être utilisées en cas de besoin et pourrait s'en servir pour fournir les barils supplémentaires.

Les places financières des pays du Golfe ont fortement rebondi à l'ouverture mardi, après plusieurs séances de pertes massives, entraînées par le redressement des cours du pétrole sur les marchés mondiaux.

Le titre du géant de l'énergie Aramco, qui domine le marché saoudien de Tadawul, a gagné 5,5% après une série de séances dans le rouge.

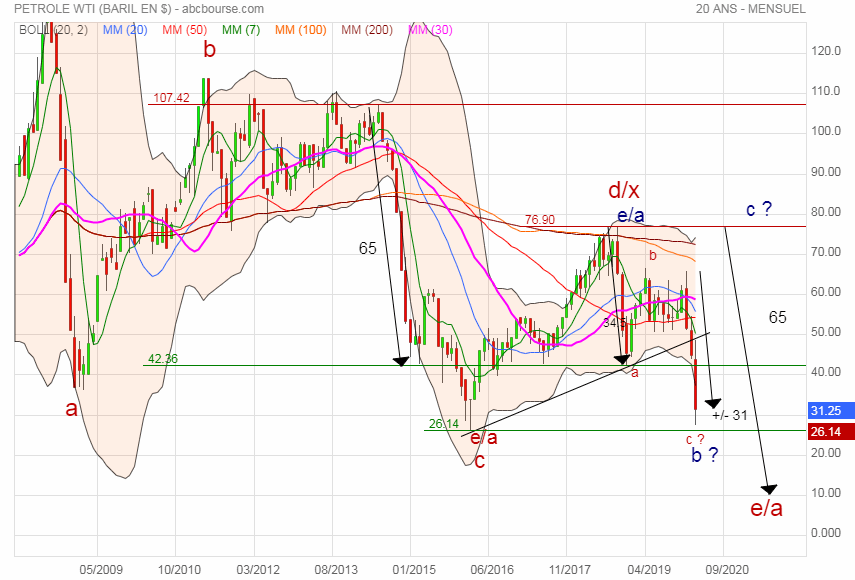

Triple creux de long terme en vue sur 23,65 $ ...

La vue graphique en mensuel n'est guère satisfaisant : il file tout droit vers un triple creux potentiel et on en a jamais été aussi près.

Contrairement au RSI qui commence sérieusement à plonger, le MACD vient juste de s'ouvrir baissier : le mouvement baissier d'abord mû par l'effet de surprise des décisions de l'Arabie saoudite pourrait ensuite prendre corps et s'encrer à la baisse.

On devrait dans les jours qui viennent aller vers un rebonds graphique pour revenir sur la dent intermédiaire en pointillés marron sur lequel la baisse pourrait reprendre son courroux. Le triple creux à matérialiser se situe vers 23,60 $ (avec un possible extrême sur 19,40 en pied de fourchette baissière d'Andrew ..

Pour l'heure et dans ces conditions de morosité et de marché, je ne vois guère de possibilité pour le pétrole remonte sur 45$ d'ici juin 2020. D'autant que peu de pays seront enclin à sauver le pétrole de schiste, il n'y ont aucun intérêt concurrentiel. ajoutons que Trump a semé la merde économique un peu partout et certains seraient enclin à tirer la chasse...

.

Le pétrole de schiste a pris cher, hier à Wall Street...

Trump a beau jeu d'accuser les autres. Il est le principal instigateur, agitateur et promulgateur de ce foutoir financier. Il a foutu la merde dans l'économie mondiale à tout niveau uniquement pour satisfaire des ego sur-dimensionnées de patrons US confiscateurs des richesses mondiales. il est encore de plus, le plus grand pourvoyeurs de fakenews politico-économiques :... Et il faudrait que l'on pleure sur les cendres de Wall Street...

à d'autres...

Le pétrole de schiste ne pourra pas suivre la cadence infernale et ça m'étonnerait fort qu'on remonte à 45 dollars d'ici Juin. ça devrait faire très mal...

Il semblerait que les pétrolières de schiste chûtent actuellement d'environ -30 à -40%.

à noter encore que vendredi, certaines penny stocks avaient perdu -99%....

Graphique enregistré et bien voilà nous avons notre KRACH PETROLIER inutile de vous dire ses conséquences seront terribles

Et ben, voilà, je vous avais annoncé le 27/02/2020, une possible chute à 28 $ en bas de fourchette.

On vient d'entamer ces fameux 28 , hélas...

.

Et ben, voilà, je vous avais annoncé le 27/02/2020, une possible chute à 28 $ en bas de fourchette.

On vient d'entamer ces fameux 28 , hélas...

.

Forum de discussion Petrole WTI (baril en $)

202003181939 485805