La remise en état des infrastructures bombardées (Ras Laffan, le principal site de production de gaz naturel liquéfié du Qatar et Iran) devrait prendre plusieurs années. Et comme c'est le plus grand champs gazier du monde, cela va créer des tensions importantes durables sur le marché du gaz avec une complexification de sources d'approvisionnement.

Pour rappel, il est anticipé une hausse de la consommation de gaz de +50 % entre 2025 et 2050 ( voir en précédent sur cette file), la construction de nouveaux navires gaziers devraient donc continuer de battre son plein…

D'autant que, vu les conflits en cours et les problème de restriction du trafic au canal du Panama, ça engendre un allongement pour les trajets d'approvisionnements.

On voit encore dans cette guerre déclenchée par Trump un amateurisme total, parfaitement incapable de prévoir les conséquences en cascade possibles, mais encore quelques mensonges de plus concernant son second porte-avion obligé de réparer, qui aurait en réalité essuyé une pluie de missiles iraniens ( mais démenti par Trump, on sait tous ce que vaut sa parole…).

Guerre au Moyen-Orient : la facture très salée des frappes contre les champs gaziers au Qatar

Les bombardements d'infrastructures gazières en Iran puis au Qatar ont fait entrer la guerre au Moyen-Orient dans une nouvelle dimension. Les conséquences risquent de se faire sentir pendant longtemps, de l’Asie à l’Europe.

Publié le : 19/03/2026

En deux jours, la guerre a changé de dimension avec les attaques contre les installations gazières. Lancées mercredi 18 mars contre l'Iran, elles se sont poursuivies jeudi par les bombardements d'installations gazières au Qatar. "Ces attaques ont déclenché d’importants incendies, causant de graves dommages aux installations de gaz naturel liquéfié (GNL)", a confirmé QatarEnergy dans un communiqué publié sur le réseau social X.

Conséquence : les prix du gaz sur les marchés mondiaux ont flambé, atteignant leur plus haut niveau en quatre ans. Une hausse qui intervient alors que le tarif du pétrole connaît lui aussi une augmentation importante, due en grande partie au blocage du détroit d’Ormuz.

Mauvais calcul américano-israélien

Et ce n’est peut-être pas fini car ces nouvelles frappes iraniennes confirment qu’une "guerre du gaz" semble prendre forme au milieu du conflit au Moyen-Orient.

C’est Israël qui a dégainé le premier mercredi, frappant des installations iraniennes dans le South Pars, un gigantesque champ de gaz exploité à la fois par l’Iran et le Qatar. Une attaque qui a été vivement critiquée par les monarchies du Golfe, qui craignent une spirale d’attaques contre les installations énergétiques.

"Cette frappe a rompu un accord tacite selon lequel les infrastructures énergétiques les plus critiques ne doivent pas être visées par des attaques, sous peine d’entraîner une réaction en chaîne", explique Adi Imsirovic, spécialiste des marchés de l’énergie associé au département des sciences de l’ingénierie de l'université d'Oxford.

Israël et les États-Unis "supposaient que cibler ces installations énergétiques vitales de l’Iran pousseraient Téhéran à mettre fin au blocus de la navigation dans le détroit d’Ormuz", souligne Khaled Fouad, chef du département pétrole et gaz, énergie de Ocean B Holding, un fonds d’investissement.

Ils se sont trompés et ce qui se profile "est une escalade de la guerre où toutes les infrastructures énergétiques dans la région du Golfe, même les plus critiques, peuvent être prises pour cibles, ce qui aura des répercussions économiques bien plus graves que la seule fermeture du détroit d’Ormuz", ajoute Khaled Fouad.

En effet, "le blocus du détroit est avant tout un problème de logistique. Une fois qu’il sera rouvert, le flux de pétrole et de gaz en provenance de la région peut reprendre assez rapidement. C’est très différent avec les dommages causés aux installations gazières du Qatar", explique Thijs Van de Graaf, spécialiste des relations internationales et de la sécurité énergétique à l’université de Gand.

Ras Laffan, un site vital pour le gaz mondial

Le complexe industriel gazier de Ras Laffan au Qatar – frappé par l’Iran – "est très important car il est responsable d’un cinquième de la production mondiale de GNL. C’est considérable", souligne cet expert.

Les attaques iraniennes ont "entraîné la fermeture du site, ce qui signifie que pour une durée inconnue, le monde va être privé de ce gaz qatari", note Michael Bradshaw, spécialiste des marchés de l’énergie à l’université de Warwick.

De quoi nourrir l’inquiétude des marchés qui ont une sainte horreur de l’incertitude. D’autant qu’il faut probablement s’attendre… à attendre longtemps avant de revoir du GNL qatari. "D’abord, on ne connaît pas vraiment l’étendue des dégâts causés aux installations à Ras Laffan. Ensuite, il n’est évidemment pas question d’entamer les réparations alors que le risque de nouveaux bombardements existe. Enfin, ce sont des travaux très compliqués et qui prennent du temps", résume Michael Bradshaw, qui a déjà eu l'occasion de visiter ces installations.

Les réparations des installations pétrolières de Saudi Aramco, attaquées par les Houthis en 2019, avaient duré des mois. Et elles s'annoncent encore plus difficile avec les infrastructures gazières car "les tuyaux qui transportent le gaz doivent être beaucoup plus étanches et les spécifications sont plus strictes que pour le pétrole car le gaz est plus volatile. Il est aussi davantage inflammable que le pétrole et il faut donc faire encore plus attention", détaille Adi Imsirovic.

"Après un incendie en juin 2022, le terminal GNL de Freeport au Texas n’avait pas été opérationnel à 100 % pendant huit mois. Et ce n’est pas une installation de la taille de Ras Laffan", souligne Thijs Van de Graaf. Pour les experts interrogés, il ne serait pas étonnant de devoir attendre environ neuf mois avant un retour à la normale pour le site qatari.

En attendant, d’autres producteurs de GNL peuvent-ils prendre le relais ou est-il possible de puiser dans des réserves ? "La plupart des producteurs sont déjà à leur capacité maximale et il faudrait beaucoup de temps pour augmenter la production de gaz", assure Thijs Van de Graaf. Quant aux réserves d’urgence, c’est un luxe de l’or noir. "C’est pour ça que la situation avec le gaz est pire, car il n’y a pas de stocks dans lesquels on peut puiser comme pour le pétrole. Le choc est immédiat", assure Adi Imsirovic.

Il y a bien un nouveau terminal de gaz liquéfié qui doit commencer ses opérations cette année dans le golfe du Mexique, mais "l’ampleur de la perte de la production du Qatar ne pourra pas être compensée", assure Michael Bradshaw.

L’Asie en première ligne, mais l’Europe menacée aussi

Autrement dit, il y aura des victimes. À commencer par l’Asie. "Entre 80 % et 90 % du GNL produit dans cette région est destiné à des clients asiatiques", confirme Thijs Van de Graaf. "La Chine sera la plus touchée, puis viennent l’Inde et le Pakistan", énumère Adi Imsirovic.

Mais l’Europe ne sera pas épargnée. "Il va y avoir une intense compétition entre les pays asiatiques et européens pour le GNL encore disponible, ce qui va entraîner une hausse des prix", affirme Khaled Fouad.

L’Europe est déjà sous pression à l’approche de l’été car "les stocks de gaz étaient exceptionnellement bas en février, et l’objectif européen de remplir les réserves à 90 % avant l’hiver va être difficile à maintenir. Et surtout coûteux, parce qu’il ne va pas seulement falloir acheter plus, mais aussi plus cher", explique Thijs Van de Graaf. Les prix du gaz en Europe risquent donc de grimper en flèche.

C’est sans compter avec une autre variable difficile à anticiper : Donald Trump, ses déclarations et ses actions. Ainsi, quand le président américain assure être prêt à "faire sauter l’intégralité des champs iraniens sur le South Pars" si Téhéran frappe à nouveau le Qatar, "c’est tellement incendiaire que cela aggrave la situation. En effet, les tradeurs en gaz qui l’entendent vont se dire qu’il est prêt à le faire, ce qui va augmenter leur niveau d’inquiétude", prévient Adi Imsirovic.

Pour ces acteurs clés du marché du gaz, il n’y a actuellement aucun signe suggérant qu’il y aurait "un adulte dans la salle" capable de faire retomber la pression, craint cet expert. D’un côté, le régime en Iran semble déterminé à ne pas disparaître sans faire tout brûler dans la région, tandis que le président américain est, lui aussi, dans la surenchère.

Carte du gisement gazier de South Pars.

Encore une très bonne nouvelle qui confirme tout le savoir technologique et le pouvoir innovant de GTT.

GTT en tête du palmarès INPI 2025 des ETI déposantes de brevets

Actualité publiée le 03/03/26 18:02

Le groupe GTT a déposé 68 demandes de brevet auprès de l'INPI en 2025, se classant ainsi à la première place des ETI déposantes. L'expert technologique des systèmes de confinement à membranes dédiés au transport et au stockage des gaz liquéfiés se maintient également à la 23ème place du classement général de l'INPI, confirmant la constance de sa stratégie d'innovation.

En consacrant près de 10% de son chiffre d'affaires à la recherche et au développement, GTT met en oeuvre une feuille de route technologique ambitieuse, visant à consolider son leadership sur le marché historique du transport du GNL, tout en accélérant son expansion vers des segments adjacents tels que le GNL carburant et les solutions bas-carbone.

Fort d'un investissement soutenu en R&D et d'un portefeuille de brevets en constante progression, le groupe entend accompagner durablement la transformation des chaînes de valeur des secteurs énergétique et maritime.

Ça boome !

On grimpe à 183,90 € et le thermomètre à chaud : + 7,17%

GTT flambe en Bourse, dopé par la ruée mondiale sur le GNL

Actualité publiée le 03/11/25

Le spécialiste français du confinement GNL bat de nouveaux records à la Bourse de Paris. Rebondissement décisif : la levée du moratoire américain relance massivement les investissements mondiaux.

À Paris, l’action GTT s’envole de plus de 7% ce lundi 3 novembre, atteignant un sommet historique. Le groupe, champion mondial des systèmes de confinement à membranes pour le gaz naturel liquéfié (GNL), vient de relever ses objectifs annuels, fort d’un carnet de commandes plein à craquer et d’un contexte international redevenu explosif.

À l’origine de cet emballement, un déclic géopolitique : la levée du moratoire sur les projets de GNL aux États-Unis. Ce tournant stratégique a immédiatement relancé les décisions d’investissement, notamment dans les infrastructures de liquéfaction et la construction de méthaniers. GTT en récolte les fruits, avec un chiffre d’affaires en hausse de 29 % à fin septembre, flirtant avec les 600 millions d’euros.

Les États-Unis relancent la machine GNL, GTT rafle les contrats

La direction de GTT ne cache pas son optimisme dans son dernier communiqué. "La performance commerciale de notre activité principale est restée solide au cours des neuf premiers mois de 2025, malgré un contexte géopolitique toujours incertain", souligne-t-elle.

Mais c’est bien le virage américain qui change la donne. "Aux Etats-Unis, la levée du moratoire sur les nouveaux projets de GNL a relancé de façon spectaculaire les décisions d'investissement. Dix nouveaux projets de liquéfaction ont été validés, dont six aux Etats-Unis, pour une capacité record de 84 Mtpa. Cette dynamique se traduit par une hausse très significative des besoins en nouveaux méthaniers."

Résultat : les commandes affluent. Depuis début juillet, GTT a engrangé dix nouveaux contrats pour des méthaniers – dont neuf sur le seul troisième trimestre – représentant déjà 602 millions d’euros sécurisés pour 2026 et 430 millions pour 2027. Un chiffre qui pourrait encore grimper avec les 50 à 75 nouvelles commandes potentielles issues des projets de liquéfaction en cours.

Objectifs revus à la hausse et confiance des analystes

Dans ce contexte euphorique, GTT a revu à la hausse ses ambitions financières pour l’ensemble de l’année. Le groupe vise désormais entre 790 et 820 millions d’euros de chiffre d’affaires (contre 750 à 800 précédemment) et un excédent brut d’exploitation compris entre 530 et 550 millions, en progression par rapport à la fourchette initiale de 490 à 540 millions.

Le marché applaudit. Le cabinet Oddo BHF rappelle dans une note que cette dynamique pourrait encore s’amplifier avec le marché du remplacement de navires, en plus des nouvelles unités annoncées. Il relève son objectif de cours de 185 à 200 euros.

Même enthousiasme du côté de Portzamparc. "Nous attendions un resserrement vers le haut des prévisions 2025, GTT va jusqu'à relever sa fourchette d'objectif après un très bon troisième trimestre", notent les analystes, qui recommandent de renforcer le titre avec un objectif de 188 euros. L’amélioration nette du contexte sectoriel depuis septembre alimente leur optimisme.

innovation !

GTT, Bloom Energy et Ponant Explorations Group s'associent pour développer un système énergétique intégré au service d'une navigation durable

GTT, BLOOM ENERGY et PONANT EXPLORATIONS GROUP annoncent un projet d'innovation conjoint visant à développer un système énergétique intégré combinant des piles à combustible à oxyde solide (Solid Oxide Fuel Cells - SOFC) alimentées au GNL et une technologie de captage du carbone pour les applications maritimes, destiné à couvrir les besoins énergétiques de la consommation à bord. Ce système innovant devrait équiper le futur navire de croisière Swap2Zero de PONANT EXPLORATIONS GROUP d'ici 2030, qui sera propulsé par un système vélique et de piles à combustible.

Dans le cadre de ce projet, GTT concevra et développera un système de captage du carbone compatible avec la technologie de piles à combustible à oxyde solide de BLOOM ENERGY. Cette solution intégrée fournira l'électricité auxiliaire du navire, couvrant les besoins à bord tels que l'éclairage, l'eau chaude et les services embarqués, tout en captant le CO2 issu des gaz d'échappement. Cette double approche, qui associe réduction des émissions et réutilisation de l'énergie basse température des installations cryogéniques du navire, améliorera l'efficacité globale du système SOFC grâce à une gestion thermique optimisée.

Cette initiative illustre le fort engagement commun des partenaires en faveur de la décarbonation du transport maritime. En associant leurs expertises, ils entendent développer de nouvelles solutions énergétiques embarquées démontrant le rôle clé des technologies avancées dans cette transition, contribuant aux objectifs de l'Organisation maritime internationale (OMI) et à l'adoption rapide de solutions à faibles émissions.

Portzamparc ne prend pas beaucoup de risque sur GTT vu qu'elle doit distribuer un accompte de dividende début Décembre 2025

Pour rappel : "Le conseil d'administration du 29 juillet 2025 a décidé la distribution d'un acompte sur dividende de 4 euros par action au titre de l'exercice 2025. La date de détachement a été fixée au 9 décembre et la date de paiement au 11 décembre." (30 juil. 2025)

Parmi les infos de cet article de presse chinois…

Le parc de véhicules à énergie nouvelle de Shanghai a dépassé 1,512 million d'unités l'année dernière, les véhicules purement électriques représentant 71 % de ce total.

Par Chen Yixin, journaliste au The Paper, et Han Jiayi, stagiaire.

10 juin 2025, 11 h 18.

https://m.thepaper.cn/newsDetail_forward_30958758

Source : The Paper

"…

En outre, en 2024, le volume d'avitaillement en GNL des navires internationaux du port de Shanghai a atteint 462 000 mètres cubes, soit une augmentation de 75 % par rapport à l'année précédente.

En 2024, Shanghai a réalisé sa première opération simultanée d'avitaillement de navire à navire pour un grand porte-conteneurs à double carburant fonctionnant au méthanol vert. Le port de Shanghai est ainsi devenu le premier port chinois à disposer d'une capacité d'avitaillement de navire à navire au méthanol vert, et le seul port équipé simultanément pour l'avitaillement de navire à navire au GNL et au méthanol vert.

…

"

08/10

Comme chaque début de mois, Portzamparc dévoile sa 'high five' liste, soit sa sélection de valeurs S&M à jouer sur les quatre prochaines semaines. Pour octobre, le bureau d'analyses a retenu GTT (forte croissance ; retour des commandes)

Je ne sais pas ou ils ont vu un retour des commandes (cf mes postes sur le suivi des commandes) et comme le dit Gars D'ain je vois cela plutôt pour les années a venir.

Shell croit au GNL d'où la hausse des 2 derniers jours à mon avis. Voir la news sur Shell au 07/10 je ne peux pas mettre le lien cela plante le message

Un peu de lumière de camping avec la lampe à gaz…

Une petite synthèse des mes pensées concernant le Gaz et GTT.

Les capacités de production de navires gaziers étant saturés sur les prochaines années et le magma économique étant peu réjouissant avec ses déversements de laves incandescentes censées tout ruiner à chaque publications. Faut pas s'étonner que le niveau de commandes reçues pour l'année 2025 soit peu étoffé cette année pour GTT.

On notera toutefois la monté en puissance des contrats de services, nouvelle activité de GTT qui permet d'occuper le terrain des publications de news, même si cette nouvelle activité est d'un petit montant financier. Ça permet aussi de s'inscrire comme référence sur le marché.

On avait déjà eu le même problème de creux de carnet des commandes reçus post introduction en bourse, c'est qui d'ailleurs avec beaucoup fait douter et chuter le titre car à l'introduction de GTT en bourse (en 2014), le carnet de commande était plein comme ce début d'année 2025 (Chiffres de l'époque moins élevé, autour de 110 de mémoire…)

https://gtt.fr/sites/default/files/20140217-gtt_lance_son_introduction_en_bourse.pdf

J'ai finalement retrouvé les chiffres : " Le carnet de commandes au 30 septembre 2014 ressort à 114 unités (contre 102 à fin juin 2014) ".

GTT est donc cyclique et les économistes mondiaux du secteur gaz indiquent qu'actuellement la demande mondiale de gaz devrait continuer de croitre (notamment par substitution à plus polluant) car la source principale d'énergie mondiale reste le charbon (hautement polluant) proche des 50 %, toujours lourdement utilisé pour les pays en voie de développement en chine pour produire de l'électricité notamment.

Il est donc prévu une montée en puissance de la consommation de Gaz qui devrait croitre d'environ +50% d'ici à 2050, soit environ 2 % par an. Cela veut donc dire encore que les besoins de terminaux de gaz et de transports maritimes gaziers vont augmenter nettement.

C'est ce qui explique aussi la hausse actuelle de Technip Energies (… qui pourrait dans les prochaines années revenir dans le CAC 40, selon moi).

Cette croissance a par conséquent déjà été anticipé actuellement avec un effort dans les commandes passées à GTT ces 3 dernières années, mais cela devrait être insuffisant et on devrait avoir d'ici environ 6 / 8 ans un nouveau pic de demandes de mise en chantier d'autant que les vieux navires gaziers revendus actuellement en occasion à des armateurs moins regardant devront être réformés et mis au rebus.

On constate encore que les gros gisements gaziers nécessitent un transport important du gaz pour être acheminé sur le lieu de consommation et que les gazoducs qui réduisaient les couts de transports, sont "fragiles" car finalement exposées à des guerres économiques et politiques se traduisant par des coupures et des ruptures d'approvisionnement. Ces faits étant des moyens forts de pression de négociations sous pression.

Cela se traduit par un accroissement du trafic maritime plus libre de ses mouvements : mais on observe là aussi de nouveaux moyens de pressions économiques avec la limitation du trafic du canal de Panama, la saturation du Canal de Suez, les problèmes de conflits persistant dans le golfe persique et enfin la promesse non tenue de l'ouverture de la nouvelle route maritime par le nord nécessitant un passage obligée dans les eaux russes dont l'Europe ne veut pas actuellement.

Tout cela, fait que les durée de transport maritimes devraient avoir tendance à allonger la durée d'acheminement et navigation des cargaisons, nécessitant en immobilisation une flotte de transport gazier là aussi plus importante.

Cela sous-tend donc aux niveau des projections que les valeurs liées au gaz devraient conserver un intérêt certain en portefeuille : GTT, Technip Energies, Engie et aussi… Total dont les activités gazières montent actuellement en puissance, sans oublier Rubis.

Ceux qui prétendaient à très cours terme la fin des énergies fossiles, notamment dans les portefeuilles financiers ne fourrent donc le doigt dans l'oeil jusqu'au poignet. D'autant que l'on constate encore que ce sont des actuels pourvoyeur d'énergies fossiles plus richement dotés en trésorerie qui sont le mieux à même de financer des investissements couteux en énergie renouvelable.

Tout cela devrait de plus se voir confirmé prochainement par l'abandon de l'obligation faite aux constructeurs de voitures et de véhicules de cesser de vendre des véhicules thermiques d'ici à 2035. Ce qui se révèle parfaitement intenable comme je l'avais exprim"é sur le forum.

Un point encore important agité par le monde politique comme une martingale céleste brillante de milles feux : la construction de nouveaux EPR en france. Il n'aura échappé à personne que pour l'instant, on fait profil bas avec l'EPR de Flamanville n'a tojours pas fonctionné à pleine puissance et le redémarrage du réacteur EPR a de nouveau été retardé, au mois d’octobre 2025 cette fois à cause d'un problème de soupape.

A noter encore que concernant les EPR, que l'veut notamment construire sur le site EDF du Bugey, se pose le niveau d'alimentation en eau du Rhône dont les instances politiques voulaient que la Suisse assure un débit constant et un niveau minimum. La Suisse a répondu par la négative car elle souhaite garder l'eau dans ses barrages compte-tenu du fait que les glaciers fondent et que le renouvellement de réserve en haute de fonte diminue.

Bref, le fonctionnement des 2 EPR de Bugey sera donc lié aux caprices de la météo et l'alimentation électrique sera donc incertaine en année sèche. D'une manière générale, le régime des pluies qui tend à se modifier en Europe et notamment sur les pourtours de la Méditerranée fait planer de l'incertitude sur le fonctionnement du parc nucléaire qui devrait avec des plus gros outils de production être plus gourmand en eau à des point névralgiques précis. Si on veut sécuriser le fonctionnement du parc, il faudra peut-être donc investir dans le nouvelles réserves d'eau pour étayer le niveau des fleuves sources de refroidissement des réacteurs nucléaires.

Comme on le voit encore ici avec ces derniers éléments mis à bout à bout en terme de réflexion, les promesses n'engagent que ceux qui les croient. Le monde du dirigisme politique est peuplé en grande partie d'utopistes sur de nombreux points, peu aguerris à des raisonnements de réelles logiques économiques, voir sociétales prises dans leur ensemble et dépourvus de culture économique, encore moins comptable.

Pour L'heure donc, si GTT voit le rythme de ses commandes se tasser, on peut en revanche observer un certain nombre d'éléments qui mis bout à bout nous permettent d'entrevoir un nouveau cycle haussier de commandes avec un apogée probable entre 2030 et 2035.

Et d'ici là, le patient chemin construit avec l'attribution de licences d'exploitations pour les équipements mis en service va continuer sa montée en puissance de source de revenus récurrents. Ce qui fait de GTT un acteur unique, indispensable et singulier dans un univers économique en tension et dans un secteur en croissance de besoins : on a tous les éléments selon moi, d'une réussite boursière de long terme …

La faiblesse des carnet de commandes post introduction avait abouti à un retour de papier divisant en gros par 2 le cours d'introduction. On peut donc extrapoler à ce niveau en cas de faiblesse persistante de remplissage du carnet de commande, une division par 2 sur les plus hauts , soit un niveau bas vers 85 €, mais il faudra toutefois tenir compte de la possibilité de maintient du niveau de rendement élevé qui devrait temporiser le risque baissier...

Voilà une petite synthèse de mes pensées sur le GTT et l'univers du gaz. Ce qui explique encore que je sois investi sur GTT, Technip Energies, Engie , Total et Rubis depuis de nombreux années.

GTT Strategic Ventures investit dans novoMOF

Actualité publiée le 14/04/25

GTT, par l’intermédiaire de son fonds d’investissement GTT Strategic Ventures, annonce sa participation à une levée de fonds de 4,4 millions de francs suisses (environ 4,6 millions d’euros) réalisée par novoMOF, entreprise spécialisée dans les matériaux à haute performance pour le captage du CO2. Cet investissement a été réalisé aux côtés de Shift4Good, Regenerative ltd et d’autres investisseurs.

Les nouveaux investisseurs rejoignent les actionnaires institutionnels et privés déjà présents au capital de novoMOF.

"Cet investissement marque une étape majeure dans notre ambition de rendre le captage du CO2 par MOF (structures métalliques organiques). industrialisable et économiquement viable. " a souligné Daniel Steitz, directeur général et fondateur de novoMOF.

" Grâce au soutien de GTT Strategic Ventures, Shift4good, Regenerative ltd et d'autres investisseurs, nous accélérons le déploiement de nos matériaux MOF là où l'enjeu est majeur : au cœur des émissions industrielles, énergétiques et liées au transport. Notre objectif est clair : avoir un impact réel sur les émissions mondiales, grâce à des matériaux de rupture et à des partenariats solides ".

Merci moicmoi pour ce formidable avis sur GTT si pertinent 👍

gars d1

« « Difficile de se passer de la Chine, vous allez comprendre pourquoi …/.. dans les années 1980, la production américaine de navires serait inférieure à 1 %. Ses chantiers navals n'ont pas construit de nouveau pétrolier depuis 2017 et pas de méthanier depuis 1980. » »

Tu n’aurais pas dû publier ce document. Nos sinophobes chroniques de service vont avoir des aigreurs d’estomac.

Et il existe nombre de sujets , dans tous les domaines, dont l’Asie Pacifique peut s’enorgueillir. Mais il vaut mieux ne pas en parler car cela serait cause de crises cardiaques.

Bonne nouvelle !

GTT: 66 demandes de brevet à l'INPI en 2024

GTT annonce le dépôt d'un total de 66 demandes de brevet à l'INPI en 2024, en progression par rapport à l'année précédente, 'illustrant l'accélération de la dynamique d'innovation du groupe et pérennisant sa position d'acteur technologique de référence'.

En se hissant de la 26e à la 23e place du Top 50 des entreprises françaises déposantes de brevets, la société d'ingénierie ajoute démontrer son engagement à anticiper les enjeux du paysage énergétique mondial et du secteur maritime.

Le spécialiste du confinement à membranes met en avant son développement de technologies de pointe relatives au transport et au stockage d'hydrogène liquéfié ou d'ammoniac, à l'utilisation du GNL comme carburant et au captage de carbone à bord des navires.

Difficile de se passer de la Chine, vous allez comprendre pourquoi …

C'est bien expliqué ici…

« Made in China 2025 »

Publié le : 03.03.2025

Près de dix ans après avoir imprimé une planification marquée du sceau « Made in China 2025 » qui alignait ses ambitions dans dix secteurs industriels, les constructeurs navals chinois de premier rang surplombent le monde. Une industrie que les pouvoirs publics ont arrimée sur cales à coups d’injections de subsides dans les entreprises d’État et grâce à de grands plans quinquennaux de développement économique. La construction navale a dépassé pour la première fois l’an dernier un bénéfice brut de 10 000 milliards de yuans (1,372 Md$).

Grâce à sa politique offensive sur un plan commercial, via une guerre des prix, les chantiers navals chinois sont parvenus à rafler des commandes dans toutes les tailles, y compris pour des navires de moyenne capacité, auparavant apanage des sites japonais, lesquels se sont resserrés sur les navires alimentés à l'ammoniac.

En 2024, selon Clarksons, la seconde puissance économique mondiale – par ailleurs premier pays d’armateurs – détiendrait 53 % de parts de marché (d’autres organismes lui attribuent 65 % des tonnages neufs), loin devant la Corée du Sud, avec 28 % (mais toujours leader dans les méthaniers) et le Japon, qui doit principalement ses 12 % à ses sites phares, JMU et Imabari. L’Europe, qui a baissé pavillon sur ce plan il y a des décennies, assure (encore) 4 % du total. Outre-Atlantique, patrie du Jones Act, il se construirait moins de 10 navires par an.

Depuis que les subventions ont été supprimées dans les années 1980, la production américaine de navires serait inférieure à 1 %. Ses chantiers navals n'ont pas construit de nouveau pétrolier depuis 2017 et pas de méthanier depuis 1980.

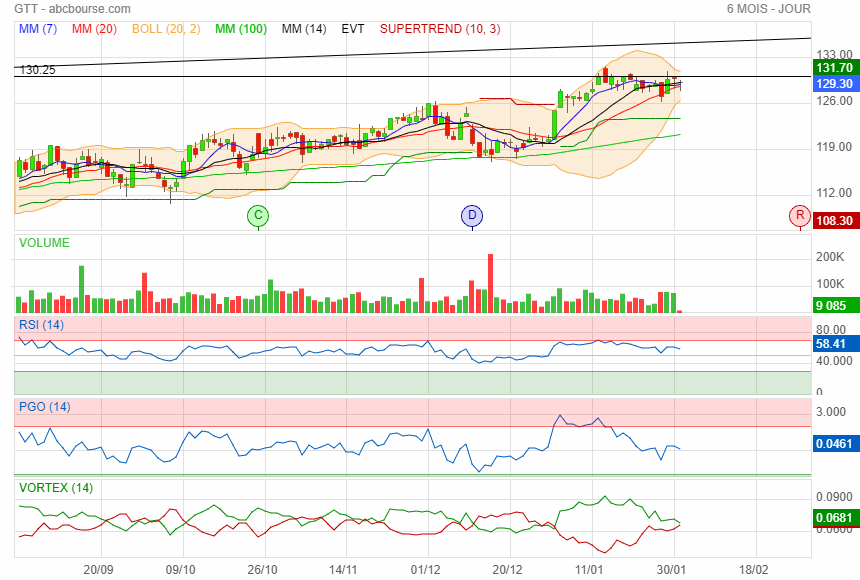

Un petit tour de GTT, ça peut pas faire de mal…

Grosse Torpeur haussière, ça transpire en tout point le "surachat" et la grimpette à marche forcée.

L'objectif est clairement la sortie haussière en haut de fourchette. Sur le niveau actuel, on pointe en direction des 160 euros d'ici quelques semaines.

La publication annuelle 2023 est bonne, le dividende est réhaussé, le BNPA 2024 sera en hausse, les perspectives comptables sont haussières, les commandes continuent de tomber et les licences avec… Bref, c'est modèle économique assez unique avec des revenus de plus en plus récurrents obtenus des licences.

Concernant le Graphe, les indicateurs sont "chauds patate" depuis Juillet 2023 : suffit de regarder le RSI pour voir qu'on reste en surchauffe. Les Stochatisques sont collés au plafond et le MACD montrent qu'on garde son calme, malgré la pression haussière. Bref, ça monte, mais on oublie pas de construire le mouvement.

Dernièrement, on a choisit le décollage de la fusée GTT pour grimper directement sur la dent intermédiaire haute e pointillés verts et on est obligé de marqué une pose pour aller vers la sortie de fourchette haussière d'andrews car on vient de taper un Triple Top baissier.

A la vue du rouleau compresseur haussier, ce triple top baissier devrait être mineur et avalé "menu".

La Keltner haute est laissé sur place vers 129,58.

Le RSI en ébulition montre que la demande reste forte malgré la hausse

La DM+ verte des acheteurs reste supérieur aux ventes et donc absorbe complètement ceux qui sortent du titre : la hausse est donc programmé pour continuer.

C'est d'ailleurs ce que nous confirme la sortie nettement en spéculation au dessus de la Keltner haute : on reste en "Surachat"

L'objectif comme la précédente grosse vague haussière reste le contact avec la dent haute de la fourchette prochainement vers 160 €.

logiquement le prix du gaz ne devrait pas être pré dominant pour le cours de GTT ? Il faut de toute façon le transporter

mais la, avec le gaz qui ne fait que baisser

le marché qui baisse, et qui commence une légère correction ?

les US qui ont bloqués les nouveaux terminaux

"Le président américain - candidat à sa réélection - Joe Biden a annoncé le 26 janvier la suspension pour un an des nouveaux projets de terminaux GNL dans le pays. Un coup politique visant à donner des gages à ses jeunes soutiens démocrates"

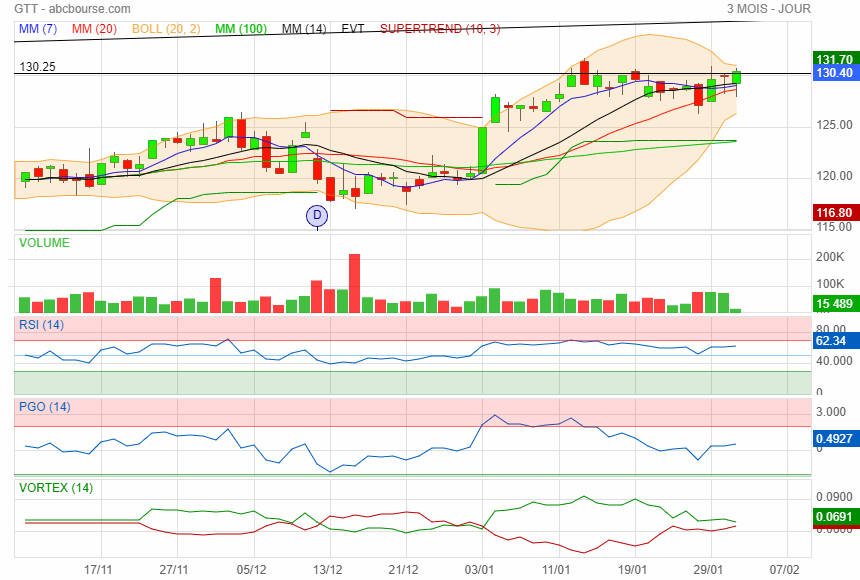

la commande de 8 méthaniers de grandes capacité ne va pas booster le cours vers les 138 :'(

Salut la Cavalerie

j aime pas trop donner des conseils tout dépend de pleins de critères suivant ta situations ect ...... mais je ne crois pas que c est le bon moment de vendre !

perso je trouve qu' elle devrait pas trop tarder a passer la résistance ......

Salut Phil

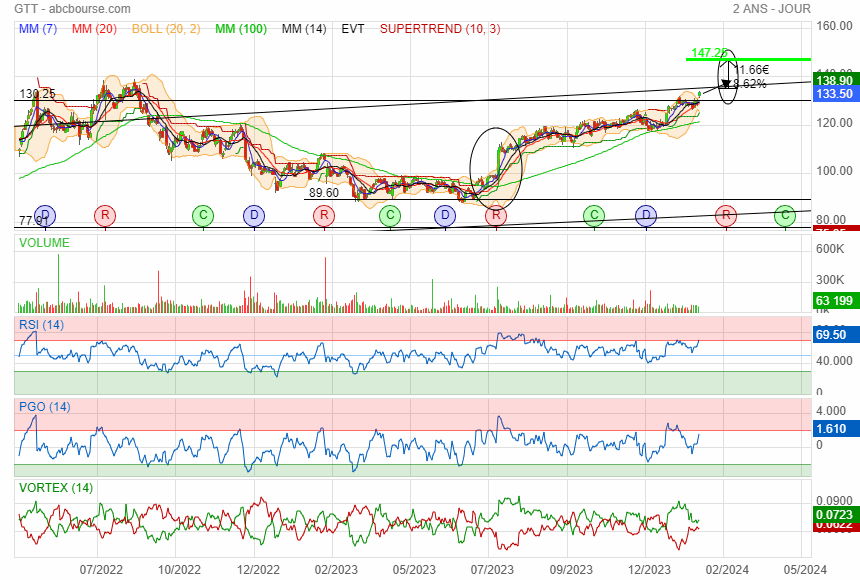

Avec toutes les infos sur le GNL qui est finalement plus polluant que je ne le pensais, je me demande si le titre à encore beaucoup de potentiel même sur 2 ou 3 ans !

Et que ce plus haut de 131.70 sur 1 an voir de 138.90 historique ne sont pas des plafonds ?

actionnaire depuis plus de 10 ans je commence à douter

J'ai mis une clôture électrique à 130 € c est pour ca que ca passe pas !