Nous sommes hélas de pauvres actionnaires passifs, mais tout effort dans ce sens est positif.

À ce jour nous en sommes à 1 763 078 actions racheter sur les 3 058 947 de la dernière ak

À ce jour nous en sommes à 1 763 078 actions racheter sur les 3 058 947 de la dernière ak

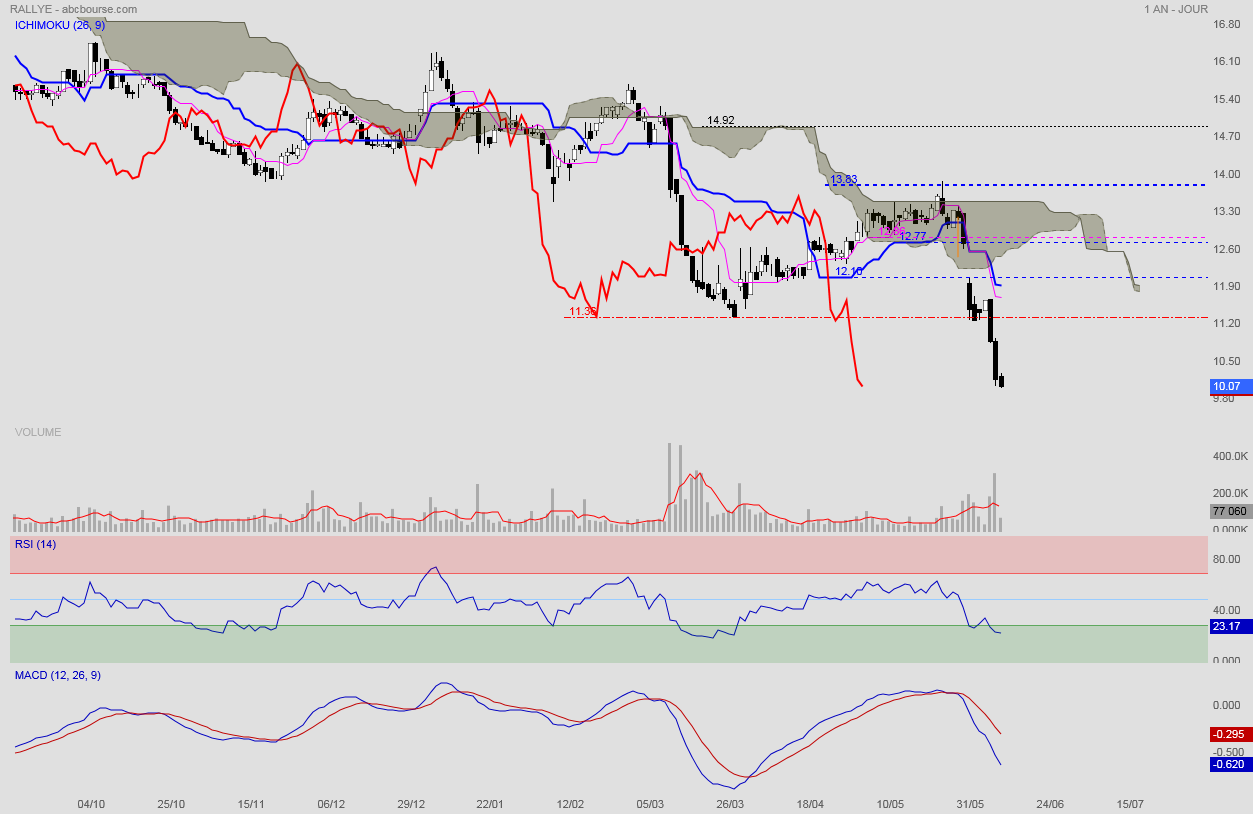

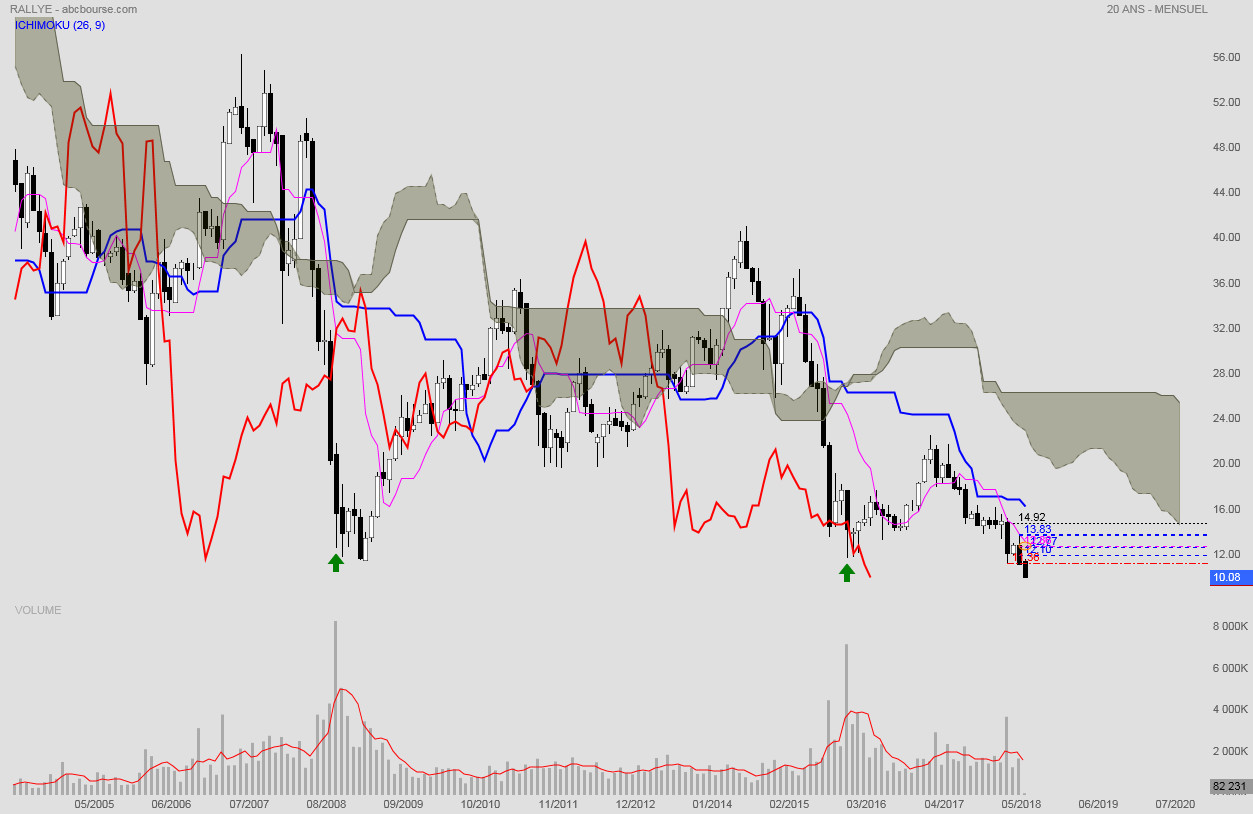

Reprise baissière et enfoncement de support en cours malgré le rachat d'actions en vue de leur annulation (voir en post précèdent).

Au contact de la dent intermédiaire de fourchette, la progession haussière s'est brusquement enrayée et on va donc aller passer plus bas. Le nouvel objectif semble ne plus être le cercle rouge de droite, mais la rencontre de la médiane avec l'Arc de fibonacci vers 8,53 euros...

.

Entre le 4 et le 10 décembre 2018, la société Rallye (Paris:RAL) a racheté 119 898 actions au prix moyen de 9,3428€ en vue de leur annulation.

Communiqué relatif aux achats d’actions effectués dans les conditions de l’article 5 du Règlement européen n° 596/2014

Détail des opérations ici :

03/12/2018

Détachement du dividende de Casino

Montant : 1.56€ (Acompte )

(Graphe en fin d'analyse précédente un peu longue !...)

: )

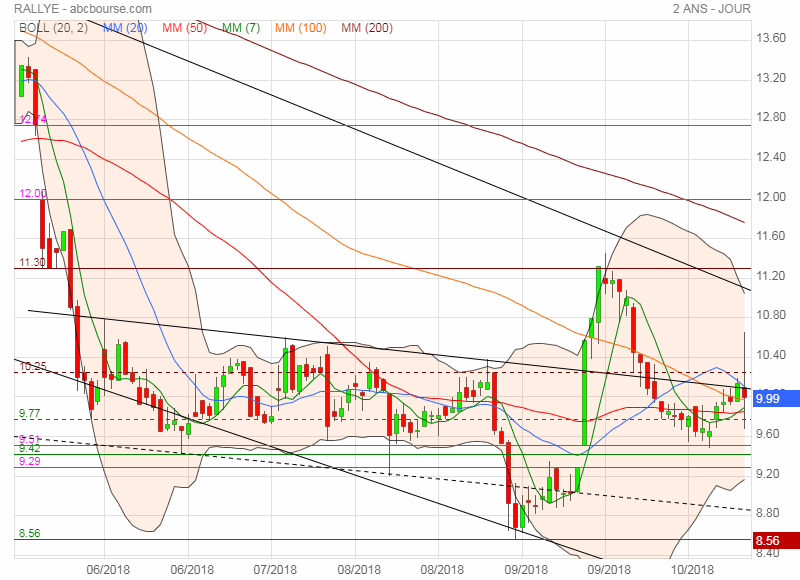

Latéralisation positive et sortie de canal baissier en vue pour MARS 2019 : retour potentiel à la normale des cours.

Les signaux baissiers s'estompent progressivement. Plusieurs raisons à cela :

• Le château de cartes décrit par les valeurs est plus solide qu'il n'y parait.

• Le Groupe et les sociétés qui gravitent autour ont des actifs tangibles et certains ont été monnayés pour réduire l'endettement...

• Les chiffres de Casino sont sur la pente d'une amorce de redressement.

• Le dividende versé de 1,00 offre un rempart à la baisse en garantissant un rendement à plus de 10% au cours actuel. Et d'ailleurs même si le dividende était amputé de 0,10 euros, cela restrait un très bon rendement.

• (hypothèse personnelle) : Il sera encore probablement proposé aux actionnaires un réinvestissement en actions nouvelles

Graphiquement, MACD et RSI donnent des signaux positifs : les creux baissiers sont de moins en moins appuyés et l'on revient à une situation de convergence favorable à une reprise des cours en cas de bons signaux comptables.

On notera à droite une zone importante de dénouement graphique des pressions baissières, à ce niveau, on aura :

• Convergence de l'oblique baissière (en rouge) et de l'oblique de support (en vert)

• Sortie du dernier arc baissier de fibonacci

• Convergence basse des MM 60, 100 et 200 qui donnera la possibilité à la MM20 rouge de produire un effeort possitif de redressement des cours en direction des 11, puis 12 et 12,77 euros.

• Sortie potentielle de fourchette baissière d'Andrews Jaune et marron.

Rappelons encore ici ce qui a été dit à publication du S1/2018 :

https://www.abcbourse.com/marches/rallye-resultats-semestriels-2018_443395_RALp

---------------------------------------------------------------------------

• Le chiffre d’affaires consolidé de Rallye s’élève à 18,2 Mds€ avec un résultat opérationnel courant (ROC) de 425 M€.

• La dette financière nette du périmètre holding de Rallye s’établit à 2 867 M€ au 30 juin 2018, contre 2 894M€ au 30 juin 2017.

• Le RNPG normalisé des activités poursuivies de Rallye s’établit à -67 M€ à fin juin 2018.

• En février 2018, Rallye a émis une nouvelle obligation libellée en francs suisses de 95 M (81 M€) d’une maturité février 2024 portant un coupon de 3,25% (équivalent euro à 4,23%).

• Au 30 juin 2018, Rallye dispose d’une situation de liquidité solide avec plus de 1,7 Mds€ de lignes de crédit confirmées et non-utilisées.

1. ACTIVITÉ DES FILIALES

• Casino

Au S1 2018, le chiffre d’affaires consolidé de Casino atteint 17,8 Mds€, en croissance de +4,1% en organique et en baisse de -3,4% après prise en compte de l’impact négatif du change.

En France, la croissance s’établit à +1,3% en organique et à +1,5% en comparable dont +2,3% en alimentaire. L’activité est portée par la bonne performance des enseignes Monoprix, Supermarchés Casino et Franprix ainsi que par la forte progression des Hypermarchés Géant. Les ventes comparables des magasins franchisés de la Proximité présentent une bonne dynamique sur le semestre. Leader Price poursuit l’amélioration de sa croissance comparable.

Le volume d’affaires (GMV) du E-commerce (Cdiscount) progresse de +7,5% en organique1 soutenu par une forte croissance organique et la contribution des ventes non-alimentaires de Géant. La marketplace est en nette accélération depuis le début du 3ème trimestre 2017 : sa quote-part dans la GMV atteint désormais 34,4%.Cdiscount bénéficie de la progression rapide des services B2C dont Cdiscount Energie et de l’accélération des services financiers.

Les activités de distribution alimentaire en Amérique latine affichent une croissance de +7,3%en organique et de +3,1% en comparable sur le semestre, tirées par la bonne performance du format cash & carry, le redressement de Multivarejo et la progression des ventes d’Exito en organique et en comparable.

Le ROC de Casino s’établit à 439 M€, en croissance organique de +10,3% par rapport au S1 2017 et en baisse de -2,4% après prise en compte de l’impact négatif du change. Hors crédits fiscaux au Brésil, il s’élève à 339 M€, en progression de +6,1% et de +17,3% en organique par rapport au S1 2017.

En France, le ROC atteint 136 M€, en hausse de +23,0% par rapport au S1 2017. Au titre des activités de distribution, il s’établit à 114 M€, en progression de +47,3% et de +37,4% en organique par rapport au S1 2017 (78 M€). Cette progression soutenue est portée par l’amélioration de la performance des principales enseignes et par un effet favorable du mix des formats.

Le ROC du segment E-commerce s’établit à -23 M€. La marge progresse de +31 bp grâce à la croissance dynamique de la quote-part de la marketplace et des revenus de monétisation. L’augmentation maitrisée des coûts, notamment liés aux frais de livraison, conduit à une amélioration de l’EBITDA de +45,3% en organique vs S1 2017.

Le ROC des activités de distribution alimentaire en Amérique latine s’élève à 326 M€ en croissance organique de +6,8% par rapport au S1 2017. Il tient compte d’un effet de rattrapage des crédits fiscaux enregistrés par GPA de 100 M€ contre 130 M€ au S1 2017. Retraité de ces éléments, le ROC s’établit à 226 M€, en croissance organique de +14,8%, porté par la bonne performance d’Assaí et le redressement de Multivarejo.

Le Résultat net normalisé2 des activités poursuivies Part du Groupede Casino est de +48M€ au S1 2018 en progression de +28,6% par rapport au S1 2017 (37 M€).

(1 Données fournies par la filiale. Les variations organiques excluent les ventes réalisées avec les clients des hypermarchés et supermarchés du Groupe Casino sur les biens techniques et catégorie maison (impact de -6,4 pts et de -8,9 pts respectivement sur la croissance du GMV et du chiffre d’affaires), mais intègrent les ventes réalisées dans les corners

2 Définition donnée en page 6)

La dette financière nette de Casino au 30 juin 2018 s'inscrit en baisse de -149 M€ et s'établit à 5 445 M€ contre 5 594 M€ à fin juin 2017.

La dette financière nette de Casino en France1 s’inscrit en amélioration de 295 M€ par rapport au S1 2017.

Casino a pour objectif de réaliser dès cette année la moitié du plan de cession de 1,5 Md€ annoncé le 11 juin 2018 compte-tenu :

• de la cession définitive de 15% du capital de Mercialys (sous la forme d’un equity swap avec une banque) pour 213 M€,

• des offres indicatives reçues en juillet 2018 sur d’autres actifs du Groupe représentant environ la moitié du plan de cession.

Casino confirme cet objectif.

• Groupe GO Sport

Groupe GO Sport affiche un volume d’affaires de plus de 486 M€ à fin juin 2018, en hausse de 3,4%. Le chiffre d’affaires s’établit à 406 M€, en croissance totale de +8,6% et de +4,2% en comparable et à taux de change constant.

Le repositionnement de l’enseigne GO Sport France porte ses fruits et se traduit par une progression soutenue du chiffre d’affaires à parc comparable ayant conduit à des gains de parts de marché2. L’enseigne Courir gagne des parts de marché3et poursuit l’expansionde l’ensemble de ses canaux de distribution en France avec 5 ouvertures en intégré et 8 en affiliation. L’enseigne a par ailleurs lancé son développement à l’international avec 2 ouvertures en Espagne et 2 en Pologne.

A l’international, l’enseigne GO Sport Pologne a ouvert 2 nouveaux points de vente dans un contexte de forte intensité concurrentielle et de fermeture des magasins un dimanche sur deux depuis mars.

2. CONCLUSION ET PERSPECTIVES

Casino confirme ses objectifs pour l’année 2018 et les met à jour à la suite du plan de cession annoncé en juin 2018 :

Pour le résultat opérationnel courant :

• En France, il vise pour la distribution alimentaire une progression organique4 du ROC hors immobilier supérieure à 10 %, portée par la croissance des formats les plus rentables, par la progression de la rentabilité des hypermarchés et de la proximité

• Au total, le Groupe vise une croissance organique4 de son ROC consolidé et supérieure à 10 % hors crédits fiscaux

• Un cash-flow libre5 des activités poursuivies hors exceptionnels en France couvrant les frais financiers et les dividendes et permettant d’améliorer la dette financière nette.

• Une réduction de la dette financière nette en France de l’ordre de 1 Md€ à fin 2018, par autofinancement et grâce au produit des cessions d’actifs annoncées en juin.

• Une réduction de la dette financière nette du Groupe avec :

- Le retour à l’équilibre du cash-flow libre chez Cdiscount

- Un cash-flow libre5 des activités poursuivies hors exceptionnels supérieur à 1 Md€ au total

- Une enveloppe de CAPEX autour d’1 Md€

- Et l’effet de la cession de Via Varejo

++++++++++++++++++++++++++++++++++++++++++

1 Périmètre : Casino Guichard Perrachon société mère, activités françaises et holding détenues à 100%

2 Données Banque de France - Commerce sport & Loisirs à fin juin 2018

3 Données NPD à fin mai 2018

4 Hors change et périmètre

5 Avant dividendes versés aux actionnaires et porteurs de TSSDI et hors frais financiers

Rallye bénéficie d’une situation de liquidité très solide, avec plus de 1,7 Md€ de lignes de crédit confirmées et non-utilisées, bénéficiant d’une maturité moyenne de 3,6 années. Rallye a émis une nouvelle obligation en francs suisses en février 2018 de maturité 2024. Le paiement du dividende en actions, à hauteur de 65%, a permis à Rallye de conforter son équation de cash-flow récurrent positive1 et de renforcer ses fonds propres de 33M€.

Rallye confirme sa stratégie de valorisation de ses actifs et la solidité de sa structure financière, à travers le maintien en 2018 d’une équation de cash-flow récurrent positive1

Pour plus d’informations, veuillez consulter le site internet de la société :

www.rallye.fr

Rallye a démenti et enclenché une procédure judiciaire ce jour contre les allégations formulées en pleine séance ce jeudi 18/10 concernant la fiabilité de ses comptes

La spécu internationale ne recule devant aucun coup tordu

oui mais il y a un petit gap oublié entre 9.3 et 9.5

si on fait 9.3 on ira refaire un tour sur 8 et quelques centimes.....

ettircs, Oui, ça fonctionne comme cela : ce qui fait que hors PEA, tu es obligé d'abonder les prélèvements d'impôts pour souscrire.

Faut reconnaitre que c'est pas terrible et surtout ça relève d'un manque de considération de l'investisseur qui aide l'entreprise dans sa recapitalisation... C'est tout de même assez contradictoire pour un Président qui prône l'investissement en action dans les entreprises.

: (

J'ai fait comme toi pour mon compte titre...

Avec un PFU de 30% il reste effectivement 0.70 € net par titre .

SALUT tout le monde, j'ai effectué le réglement du dividende en action (pas forcément pour gagner de l'argent au vu du cours mais plus par conviction que si l'on fait tous ça c'est bénéf pour tout le monde).

Bref il semblerait que ma banque à décidé de me versé le dividende en numéraire (donc taxé au préalable) puis de me débité le restant pour avoir les actions souscrite, qu'en pensez-vous? est-ce normal?

(par ailleurs le dividende - la taxe on se rapproche plus d'un dividende net de 0.7ct

Message complété le 16/06/2018 10:43:50 par son auteur.

La fiscalité d’un dividende payé en actions est rigoureusement identique à celle d’un règlement classique en numéraire. Pour un portefeuille d’actions détenues dans un compte-titres, le montant brut des dividendes est soumis au barème progressif de l’impôt sur le revenu, après un abattement de 40% effectué directement par l’administration fiscale. Et, pour les actions regroupées dans un Plan d’épargne en actions (PEA), les dividendes ne sont pas imposés. (source le revenu)

DESOLE j'ai finalement trouvé mais ça aidera d'autre qui ne savaient pas que la taxe fonctionnait aussi sur les paiements en action, ILS sont fort l'état quand-même

je suis bien d'accord avec toi une action peut continuer de chuter sans volume mais, elle ne va pas bien loin les chutes comme les hausses ont besoin de volumes et les pics de volumes à la baisse lorsque les bougies ont des ombres basses sont des volumes d'arrêt, les dates que tu cites en sont le parfait exemple, les achats englobent les ventes et stoppent la baisse.

Sur cette unité de temps les cours en bas à droite passent en dessous en effet, les volumes dont je parlais sont pour l'unité H1 uniquement, et je te fais entièrement confiance pour les figures chartistes, bonne fin de journée l'ami.

Juste Au passage bonjour a tous

Bonjour Bierchef , une action peut continuer a baisser sans volumes , ici nous avons a faire a un triangle descendent , nous avons eu a deux reprises des plus bas historique 1)en 2009 et 2) en 2015 ,

Si tu regarde les volumes il y a eu deux augmentation de volumes a la baisse (le 16/03/2018 et le 1/06/2018 ) remarque en 2015 le cours nous a fait un sell-off dernier plus bas historique) ce support vient de lâcher , c'est clair comme l'eau de roche ;

Il suffit de prendre le dernier et avant dernier plus haut du triangle descendant et vous auriez deux objectif .

Bonne journée est amusez vous bien

Ciao

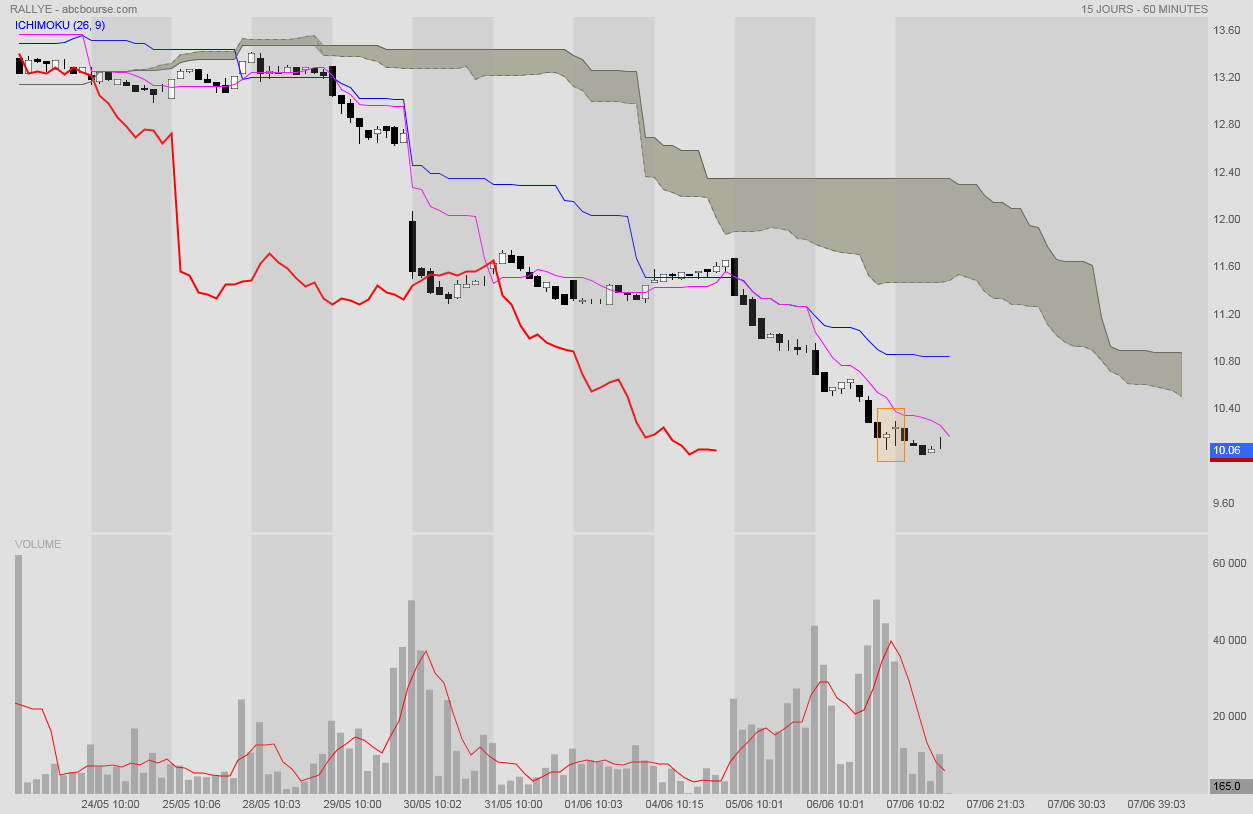

Une divergence haussière se met en place.

Volumes en baisse Kijun et Tenkan à l'horizontale.