Oddo bhf relève son objectif de cours sur la biotech française de 5,80 à 10,70 euros avec recommandation d'Achat à la suite d'un contact avec le management lié au renforcement du partenariat conclu le mois dernier avec Astrazeneca.

Le bureau d'études souligne que l'une des surprises de cet accord est l'arrivée au sein du portefeuille de la biotech du Lumoxiti, un traitement contre un cancer rare du sang qui sera commercialisé dès l'année prochaine aux Etats-Unis.

L'analyste salue également les résultats cliniques prometteurs pour monalizumab dans le cancer de la tête du cou, qui ont déclenché le nouveau partenariat avec Astrazeneca.

Oddo BHF se félicite enfin de l'arrivée "massive" de cash à la suite du nouveau partenariat (environ 182 millions de dollars nets estimés d'ici à fin 2019).

Innate Pharma devient ainsi la valeur biotech préférée du courtier. Ce dernier précise que le groupe fait en effet partie des rares biotechs françaises à avoir des molécules prometteuses, d'être bien financée et donc de ne pas présenter le risque d'un appel au marché.

Extrait AOF

https://www.innate-pharma.com/sites/default/files/181112_cp_t3_2018_fr.pdf

Visiblement , la position de trésorerie n'avait pas été comprise , à savoir 131m€ + 250m$ à recevoir !!!

http://hugin.info/155662/R/2225744/873192.pdf

Trésorerie très confortable pour assurer le développement des phases II en cours et III , soutenue par des partenariats majeurs qui pourraient encore s'étendre .

Gros actionnaire pharma au capital

Transformation du statut de la société

Message complété le 15/11/2018 10:51:32 par son auteur.

A noter que les 250m$ actés, apportés par Astrazeneca dont 70m$ à très court terme ou déjà payés , ne figurent pas dans la trésorerie publiée

http://hugin.info/155662/R/2225117/872715.pdf

Une combinaison immunothérapeutique novatrice dont les premiers résultats apportent une survie médiane de plus de 10 mois

MedImmune Limited, filiale d'AstraZeneca, a déclaré à l'AMF avoir franchi en hausse, le 23 octobre, les seuils de 5% du capital et des droits de vote d'Innate Pharma et détenir 9,80% du capital et des droits de vote de cette société.

Ce franchissement de seuils résulte de la souscription de 9.8% du capital d'Innate émis à 10€ par action nouvellement émise

D'ici 2019 , Innate va donc recevoir plus de la moitié de sa capitalisation en premiers paiements d'Astrazeneca .

Il va de soi que l'avenir des études cliniques de la société est assuré pour plusieurs années ce qui lui apporte une visibilité bienvenue

ligne reconstituée à 5.79 ce jour

Rachats en urgence des positions quelquefois importantes sur les plus grosses biotechs cotées

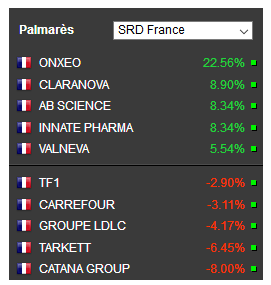

C'est quel secteur qui représente les 5 plus fortes hausses du jour SRD France ?

En même temps, en ce début d'année, c'est tout le secteur qui est acheté.

les gérants posent leurs lignes.

affaire à suivre !

<p>Le marché apprécie la nouvelle, on dirait. La confiance va peut-être revenir après la douche froide de l'automne dernier.

(CercleFinance.com) - Innate Pharma annonce la nomination d'Eric Vivier, actuellement professeur d'immunologie à l'Université Aix Marseille (AMU) et à l'AP-HM (assistante publique - hôpitaux de Marseille) au poste de directeur scientifique (CSO), vice-président senior.<p>La société souligne que ce chercheur de de premier plan, auteur de plus de 300 publications en immunologie et classé parmi les chercheurs les plus cités au monde, et également l'un des fondateurs de Marseille Immunopôle, un cluster spécialisé en immunologie.

Eric Vivier prend la tête d'Innate Pharma Research Laboratories, qui pilotera le développement des collaborations avec la recherche fondamentale, translationnelle et clinique, notamment en synergie avec l'écosystème Marseille Immunopôle.

</p></p>

Message complété le 08/01/2018 15:44:17 par son auteur.

J'oubliais : elle a actuellement un PER un peu ridicule pour ceux du secteur : 8.41

Les dirigeants s'en plaignent évidemment dans un bel ensemble car cela limite leurs moyens et ambitions à long terme , leur capacité de financement, au final la valorisation qui profiterait aux actionnaires .

N'étant plus de ceux là chez Innate depuis 6 mois , je n'ai pas eu le temps d'interroger les dirigeants à portée de mains ce jour .

Par contre , j'ai pu en rencontrer bien d'autres presque surpris que quelqu'un s'intéresse en priorité à l'entreprise et son avenir plutôt qu'uniquement au cours .

Bien entendu ils approuvent , encouragent , en expliquant la pertinence de ce point de vue comparé au strict aspect financier de très court terme trop contre productif pour les actionnaires en premier lieu

Les éventuels accidents de parcours ne sont pas nécessairement rédhibitoires sauf peut être aux yeux des financiers

Juste aussi

Mais deux belles sanctions sur l'année ; ce qui n'est jamais bon

A garder pour LT

Cela recule donc les échéances vers les autres produits ce qui n'est jamais bien vu mais n'obère pas complètement l'avenir ; l'avantage de détenir de multiples molécules, pas si courant malgré tout

Hello

Juste mais cela fait quand beaucoup d'échecs pour cette Bio ...

Belle journée

Yves

Dégradations d'analystes ce jour dont Oddo et Portzamparc

Cependant, Innate possède encore de nombreux atouts en oncologie en cours de développement

Cette mauvaise nouvelle rejaillit sur tout le secteur déjà bien malmené alors que les réussites sont ignorées

Un essai qui devait promouvoir un des produits phare d'Innate . La société va devoir s'adapter aux nouvelles données et donc retravailler sur le sujet afin d'aboutir . Une manne financière de moins en vue pour le moment .

Le broker juge "exagérée" la forte chute subie par le titre depuis l'annonce de l'échec de l'essai clinique EffiKIR dans la leucémie aigüe myéloïde (LAM)

.<p>Cette étude de Phase II randomisée contre placebo testant l'efficacité de lirilumab, le produit phare d'Innate Pharma, en monothérapie en traitement de maintenance chez des patients âgés atteints de LAM en première rémission complète, n'avait pas atteint le critère primaire d'efficacité, la survie sans leucémie.

Malgré cela, au yeux de Bryan Garnier, l'histoire boursière de la société de biotechnologie est "largement intacte".

.

Le courtier pense en effet que "la création de valeur augmentera davantage grâce aux combinaisons [de lirilumab] avec les inhibiteurs de points de contrôle PD-1 / PD-L1..."

"Et, avec un peu de chance, la prochaine publication de nouvelle données pour lirilumab associé à l'anticancéreux nivolumab de Bristol-Myers Squibb est susceptible de rassurer", note Bryan Garnier.

.

Enfin, "les données de phase I / II de l'anticorps IPH4102 [troisième produit le plus avancé d'Innate Pharma] dans le cancer du poumon non à petites cellules sont également susceptibles d'être des moteurs de valeurs clés", estime le courtier, "et ce dans des proportions probablement supérieures à ce que le consensus anticipe actuellement".

Autant de raisons pour lesquelles Bryan Garnier juge l'action Innate Pharma "profondément sous-évaluée".

.

Le broker voit en effet un potentiel "déjà substantiel d'environ 100%", alors même qu'il se contente à ce stade d'inclure dans son modèle les développements de lirilumab dans les tumeurs solides uniquement, tout en intégrant des prévisions prudentes pour IPH4102.</p>

.<p>

<p>Innate tiendra une conférence téléphonique à 15h00 cet après-midi pour faire le point.

"Nous savions que le traitement de maintenance dans la LAM chez des patients âgés était un défi important mais nous sommes néanmoins déçus par les résultats de l'étude EffiKIR", a commenté Pierre Dodion, le directeur médical de la société. Des essais complémentaires sont en cours pour tenter d'un savoir plus sur cet échec

.

Au départ de l'essai, deux bras évaluaient lirilumab en monothérapie à des doses et intervalles de traitement différents (0,1mg/kg tous les 3 mois et 1mg/kg tous les mois) alors que les patients du troisième bras recevaient un placebo. D'un point de vue statistique, il n'y a pas eu de différence significative entre les bras testant lirilumab et le bras placebo, tant concernant la survie sans leucémie que pour les autres critères d'efficacité. Un des bras avait été arrêté en 2015

.

Des analystes qui restent acheteurs .

.

"Le critère primaire d'efficacité avait déjà été remis en question lorsque le DSMB avait interrompu un des trois bras de l'étude", rappelle ce matin Portzamparc, qui attend de comprendre les raisons de cet échec pour pousser plus avant sa modélisation de l'impact.

Côté valorisation, l'analyste estime que cela aura au final un poids assez limité, mais il reconnaît que "cela n'empêchera probablement pas le titre de corriger aujourd'hui". Le bureau d'études, acheteur, a mis son objectif sous revue.

Gilbert Dupont a de son côté réduit de 22,10 à 19,50 euros sa recommandation sur le dossier, mais reste acheteur. L'analyste considère que l'approche thérapeutique d'Innate n'est pas remise en cause par cette déception dans une indication de toute façon jugée difficile.

Bryan Garnier n'a pour sa part abaissé que de 24 à 23 euros sa valorisation du titre, et recommande toujours l'achat. Le bureau d'études estime que c'est une mauvaise nouvelle, mais que cela ne représente finalement qu'une petite partie du scénario de développement du laboratoire.

</p></p>

Bien évidemment ce conceil n'a qu'un seul but => protéger leurs clients d'un éventuel résultat décevant (ou non conforme à l'attente du marché, devrai-je également dire).

Et loin de moi l'idée, qu'ils en profiteraient pour se renforcer à moindre coût.

Faut arrêter d'être parano, n'est-ce pas ?

La question soulevée lors de la publication des résultats de cette étude était l'implication future de BMS sur la suite du projet .

Ce paiement d'étape de 15m$ apporte la réponse et confirme l'intérêt de la composition .

http://www.innate-pharma.com/fr/actualites/communiques-presse/prochains-rendez-vous-investisseurs-2

Forum de discussion Innate Pharma

201811231144 548026