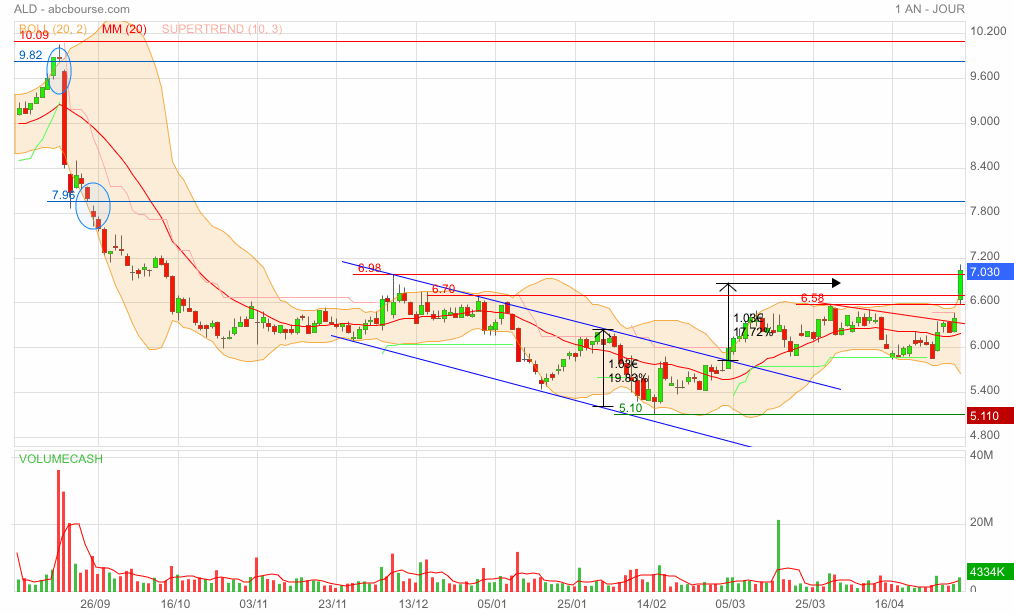

J'ai envie de dire "tout ça pour ça"

beaucoup de volume

mais la hausse du matin c'est faite digérer toute la journée

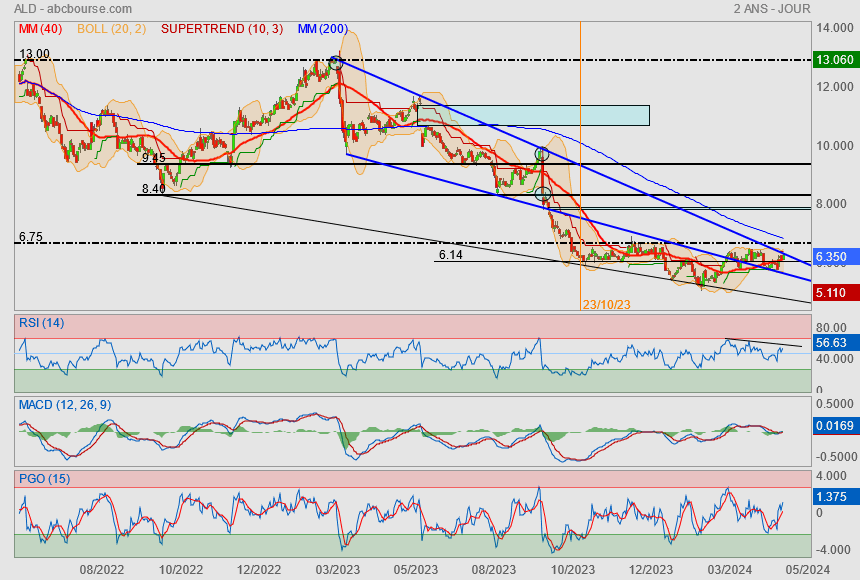

Nous avons dépassé des résistances mais l'attraction de la Mm200 a été la plus forte..

c'est seulement au dessus que le potentiel pourra se libérer !

@inal :

si t'as d'autres évidences à dire, n'hésites pas..

au mieux encore, va en discuter sur Bourso

Le potentiel viendra avec l'amélioration des résultats au fil des trimestres et rien d'autre...

Euh… je bise pas comme ça. T’as une photo ? 😊

Blague à part, je dis toujours « un objectif après l’autre ». C’est plus raisonnable je crois. 😉

J'aime bien le graphe de PtitChat car la cassure avec ce gap de rupture à l'ouverture de la ROB qui a tenu le cours pendant plus d'un an est importante. Et son graphe montre d'autres objectifs à la hausse au dessus du premier objectif de Rollier que l'on peut viser (en particulier les 8,40 horizontaux).

Perso mon objectif est atteint, j'ai constitué une ligne de fond de portefeuille à rendement que je compte bien laisser dormir

=> Dodo pour moi sur le forum ALD, peut-etre à plus tard sur des files d'autres sociétés!

Bises les gens :)

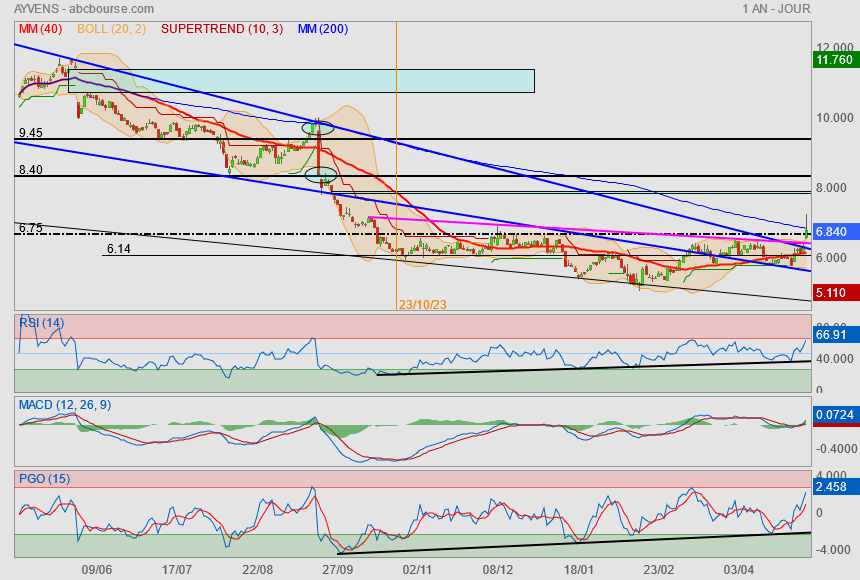

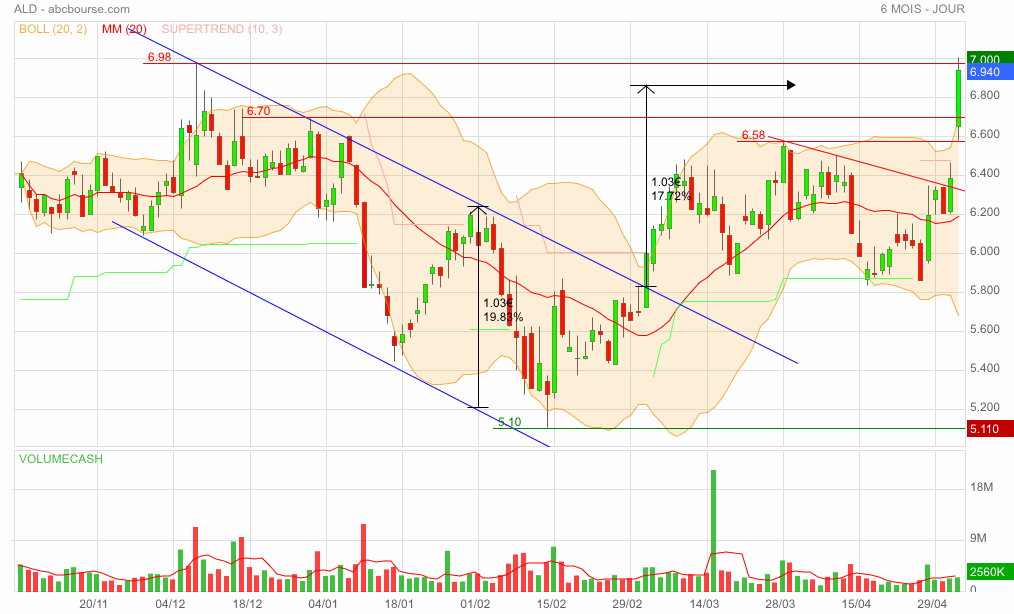

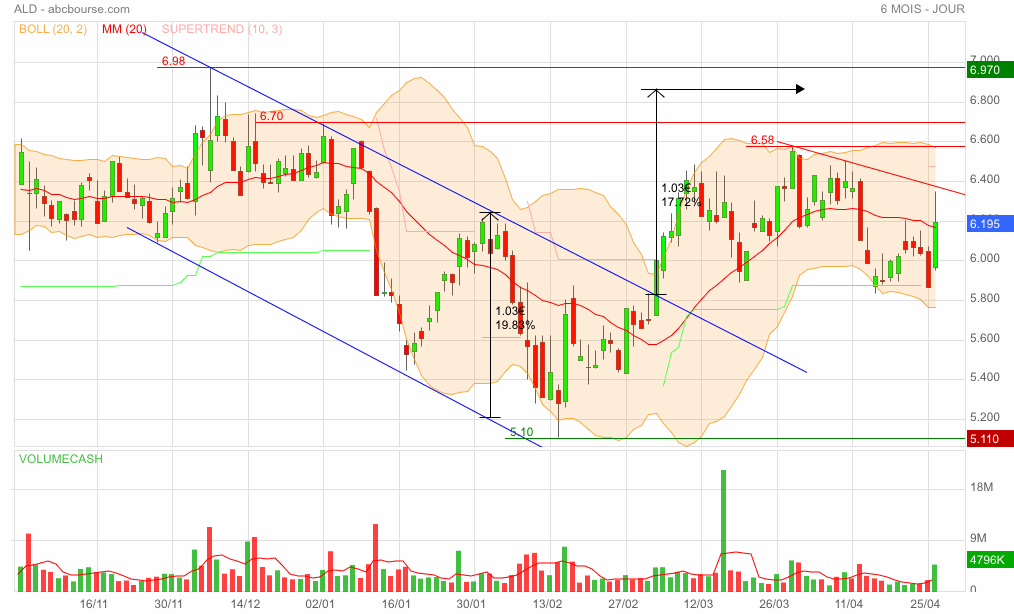

Si on clôture au-dessus de 7€ alors la prochaine résistance sera la fermeture du gap 7,98€. Ça laisse un beau potentiel 😊

Ah ! Enfin mes 6,90€. Désolé pour le retard 😊

—————

Rollier1 12/03/2024 19:27:19

L’objectif de sortie de canal est 6,90€. On suit ça 😊

—————

BPA en ligne avec le consensus (0,20 ... ou 0,21 sans effets dilutifs warrants)

Quelques bonnes surprises sur les ventes de vehicules d'occasion et le redressement de la marge ...

A noter que la maison mère SG bat le consensus, ca peut aider (quelques restes de corrélation entre les 2 cours)

A voir si cela suffira à passer la résistance ... c'est pas sur :p

Pourtant cotés fondamentaux elle me semble toujours un poil sous-évaluée ( plus de 9euros d'actifs par action)

Impec, merci beaucoup pour le graphe @Ptitchat !

Pour ta question sur la depréciation du parc, la réponse, d'après ce qu'en j'en sais (donc il est permis de douter) : non, pas de risques de coté car à priori le contrat passé entre Ayvens et les constructeurs lors de l'achat de lot de véhicules prévoient des "retro-paiement" dans ce genre de cas de figure ... Vu les montants engagés, Ayvens se couvre :p

Et le parc électrique représente .... x% du parc total (il faut que je retouve le chiffre, mais c'est pas non plus énorme ... ils visent un quart me semble ... il faut que je refouille :p)

Et la valorisation du parc a déjà été passée au peigne fin suite à la fusion (d'ou les dépréciations et la chute du benef, et donc du dividende)

Et pour la deuxième question: Ayvens ne fait que de la longue durée me semble

PS : C'est un divergence baissière cachée que tu as représenté sur le RSI ?

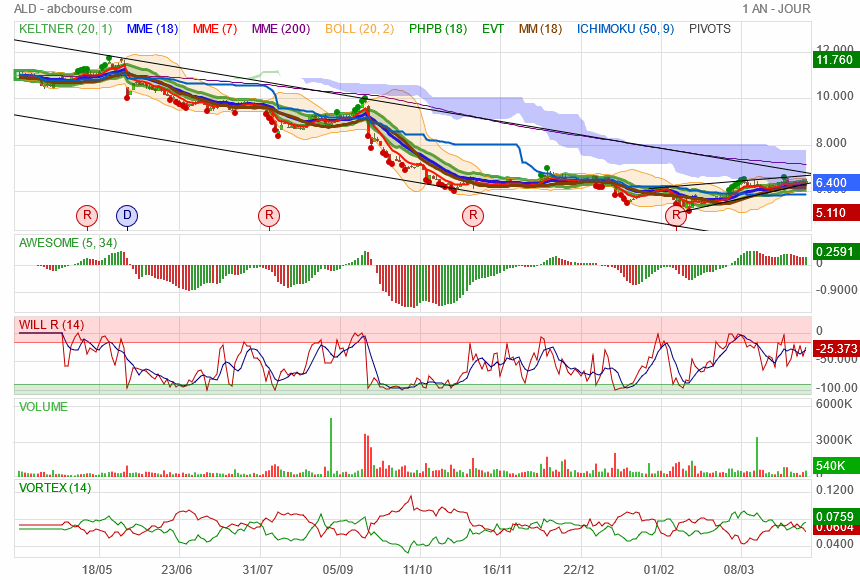

A l'aube des résultats, le titre se positionne vers le haut.

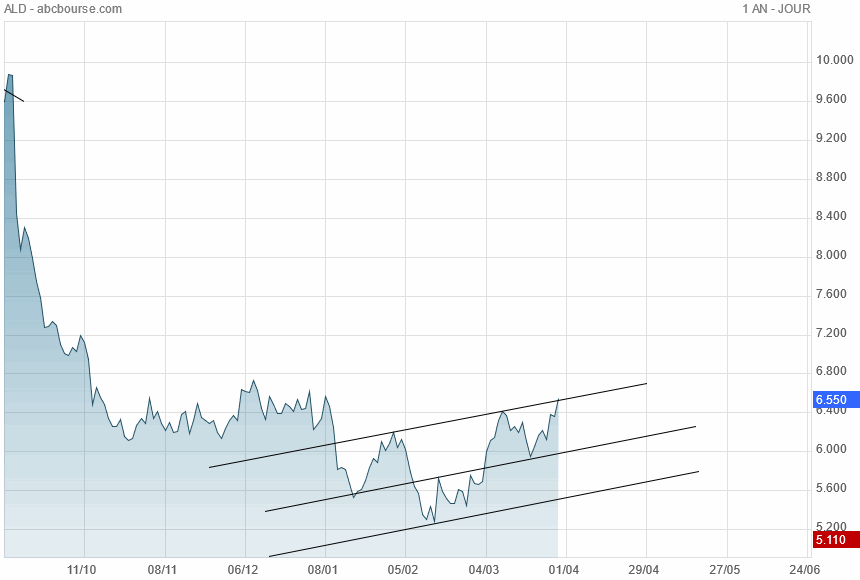

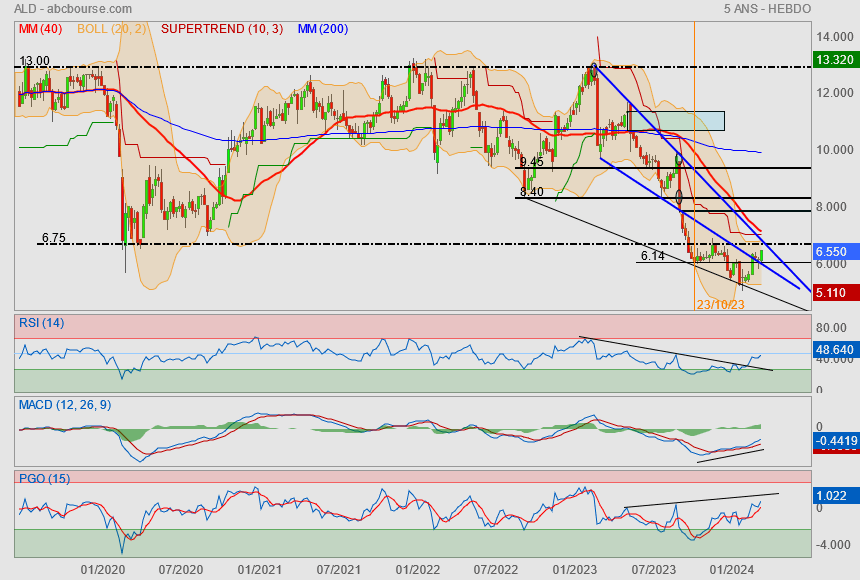

Sortira ...sortira pas de mon biseau bleu de moyen terme ?

par le haut, ce sera la Mm200 en objectif

par le bas, on repassera sous mes 6.14€

Suspens ?

Juste comme ça

on aurait pas à faire à une perte de valorisation du parc automobile des fois ?

le prix des voitures electriques à tendance à être vu à la baisse pour pouvoir garder du volume de vente (Tesla).

à contrario, on arrive ds la période de location de voitures estivales (je sais pas si ça fait partie du créneau de cette société mais bon)

En dezoomant, le cours est au contact d'une ROB d'un peu plus d'un an ... la casser libèrerait un joli potentiel haussier :p

Elle a du mal, elle a du mal … et ce malgré la belle hausse du jour. Mes 6,90€ ne sont pas près d’être atteints 🙄

Le titre progressera uniquement avec l' amélioration des résultats et rien d'autre.

On verra cà debut mai et pas avant, peu importe ce que disent les GRAPHIQUES.

Une sortie de canal qui n’aura pas tenu toutes ses promesses 😕

on approche le haut du canal avec une possible changement de tendance ......

Merci à toi…

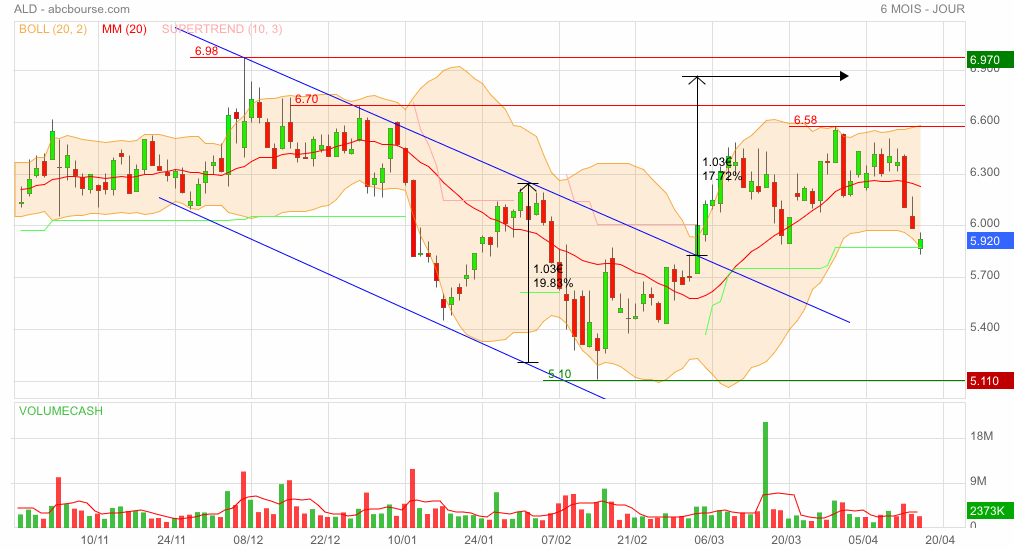

Mets des bougies, tu verras mieux sur ton graphe.

Bien sur que les figures des éléments d'analyse importants :

• Triple top

• Triple creux

• ETE et ETE inversé

• Diamant

• Cartouche de latéralisation

• "Chat mort"

• Island reversal de retournement

• 3 corbeaux

• Balancier Haussier et Balancier baissier.

Bref, tu as l'embarras du choix.

Ici, on peut tracer un cartouche de latéralisation dont on s'apprête à sortir par le haut.

Pour les autres, on retourne au sein de ma fourchette haussière verte : c'est tout bon !

: )

Oui.

Sera validée au franchissement de 6,70€ (bougies entières) 👍

Voyez vous une ETEi en construction ? ... et utilisez vous ce genre de figures dans vos AT ?

PS : désolé pour le dessin pourri :D