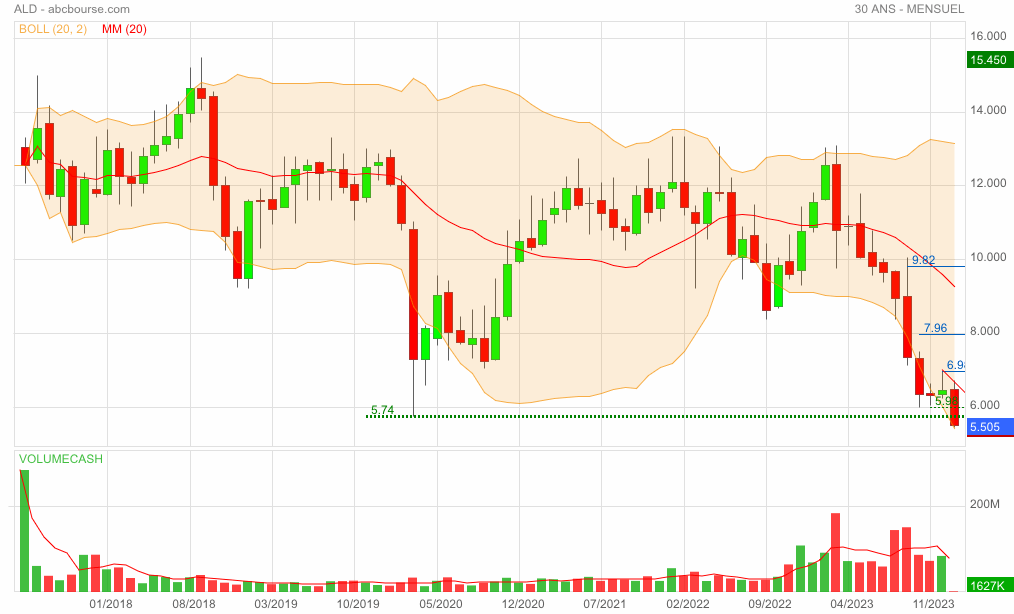

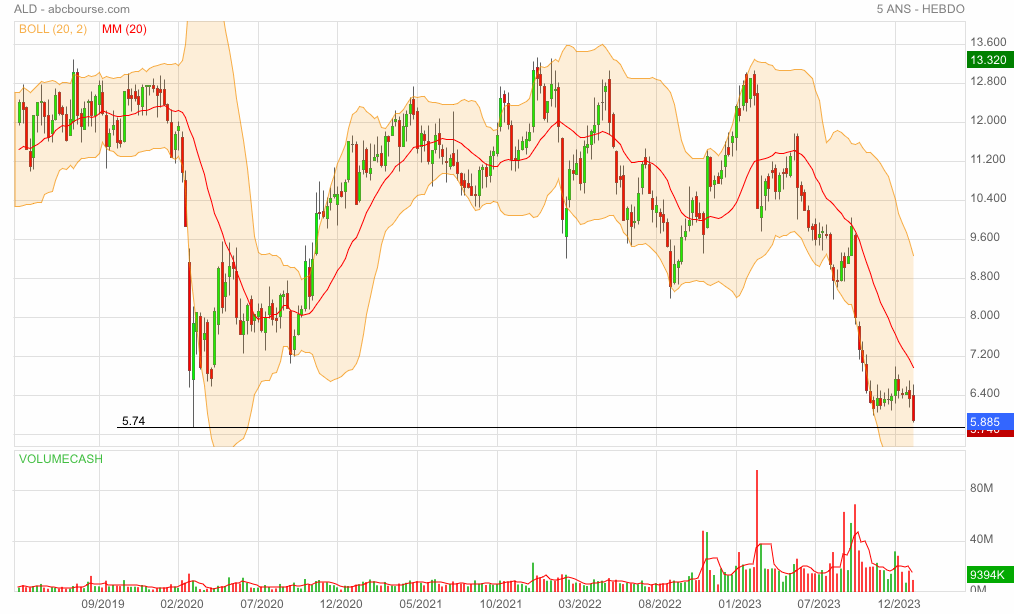

A voir la courbe de la DM -, entre la VAD et les stopless qu'on fait sauter, je pense que le compte est bon.

ça s'enlève rien à la valeur de l'entreprise et les comptes annuels de 2023 sont pliés, et seront bien loin de ce que nous dit ce niveau de cours actuel.

Ça ressemble à la désaffection portée sur RUBIS et VICAT malgré de bons chiffres : elles commencent enfin à retrouver des couleurs.

Après la rupture des 3,74€, plus de filet. Seules les extensions Fibo peuvent donner des cibles 🙄

Je ne vois pas à la fin de l'année le cours à plus de 8,00/8,50 mais ça peut le faire.Le seul moyen maintenant de ne rien perdre sera la patience, et le versement du dividende chaque fin mai fera le reste.2023 à été l' année de l' acquisition, 2024 sera juste une année de transition car des problèmes non prévus sont apparus mais les résultats vont s'améliorer petit à petit, ils sont sur un marché porteur et d'avenir surtout, j'ai déja engrangé les dividendes 2022, je vais continuer à attendre que tout soit récuperé, la hausse du titre devrait, je pense, m' aider, car le niveau actuel ne ressemble à rien.

Croisons les doigts pour que ça retourne à 8,70€. Je ne vois pas quoi faire de plus 😊

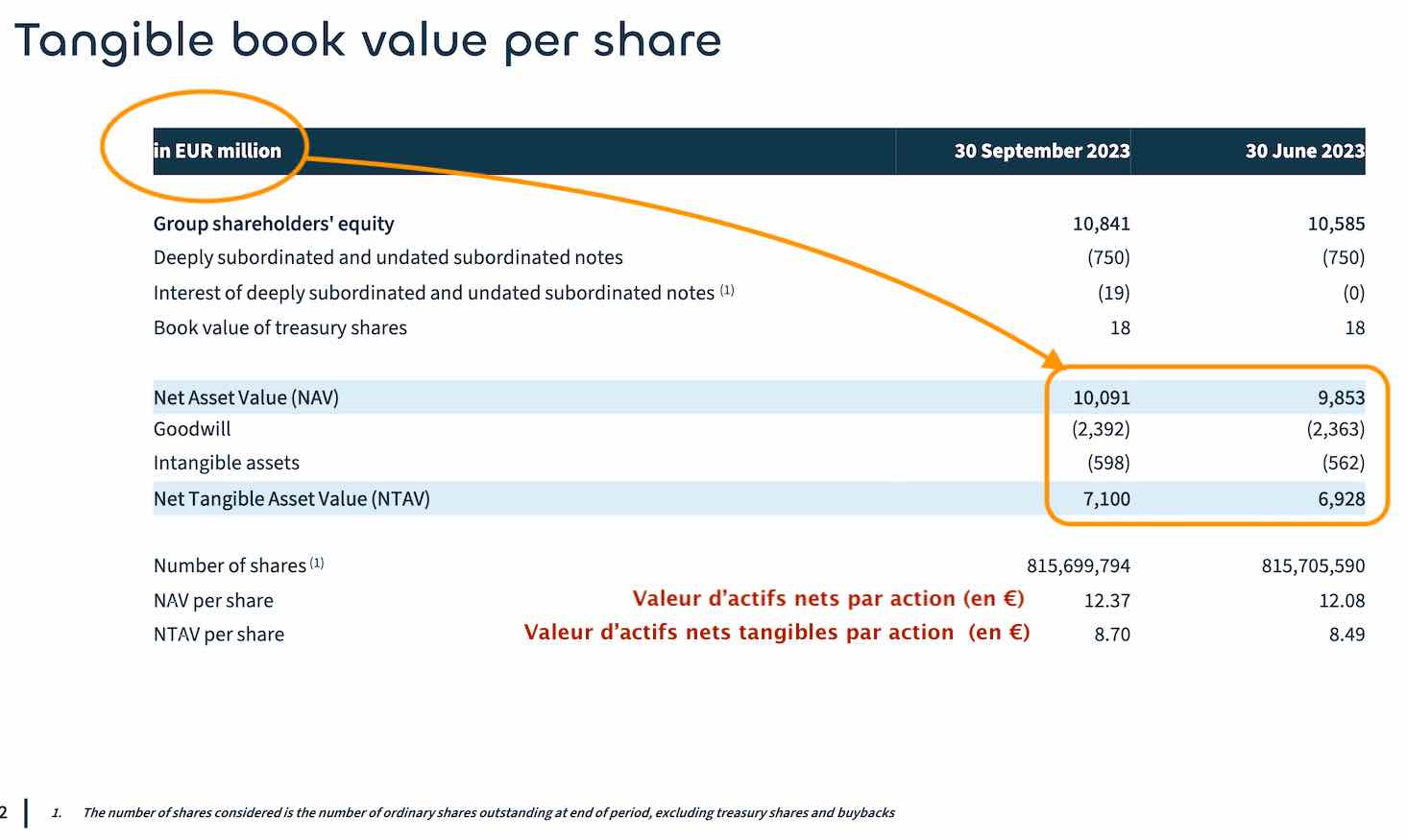

Un retour aux actifs tangibles de septembre 2023 + le dividende 2023 à 2025 me suffira dans un premier temps

Valeur des actifs tangibles à 8,70 € + (0,52 x 3) = 10,26 €.

J'ai complété 2 lignes sur PEA 1 & 2 vers 5,95 €

ça ferait +77 % sur 3 ans : je suis pas trop gourmand…

: )

Capitulation peut-être pas … mais de là à coter 15€, il y a un pas qui me semble utopique 🙄

Moi je dirai plutôt qu'on est à l'aube de futurs points bas sous fond de capitulation baissière...

la question étant jusqu'où ? o_O

ça confirme tout ce que j'ai dit hier…

Ayvens: Stifel reste à achat, réduit sa cible

Actualité publiée le 12/01/24 11:58

Stifel réaffirme sa recommandation 'achat' sur Ayvens (ALD) tout en abaissant son objectif de cours de 17 à 15 euros, au lendemain d'un avertissement lancé par le groupe de location de véhicules, qui selon lui 'ajoute à sa perte de crédibilité'.

Le broker indique que les dépréciations annoncées jeudi, ainsi qu'une chute des prix des véhicules d'occasion, en particulier pour les véhicules 100% électriques (BEV), le conduisent à réduire ses estimations pour le groupe.

Stifel pense néanmoins que l'action a atteint un point bas, devrait profiter de la confirmation du dividende et demeure significativement sous-valorisée par rapport à ses fondamentaux, et que les résultats devraient commencer à s'améliorer séquentiellement.

Merci, Maldo81

J'ai trouvé ce dont tu parles

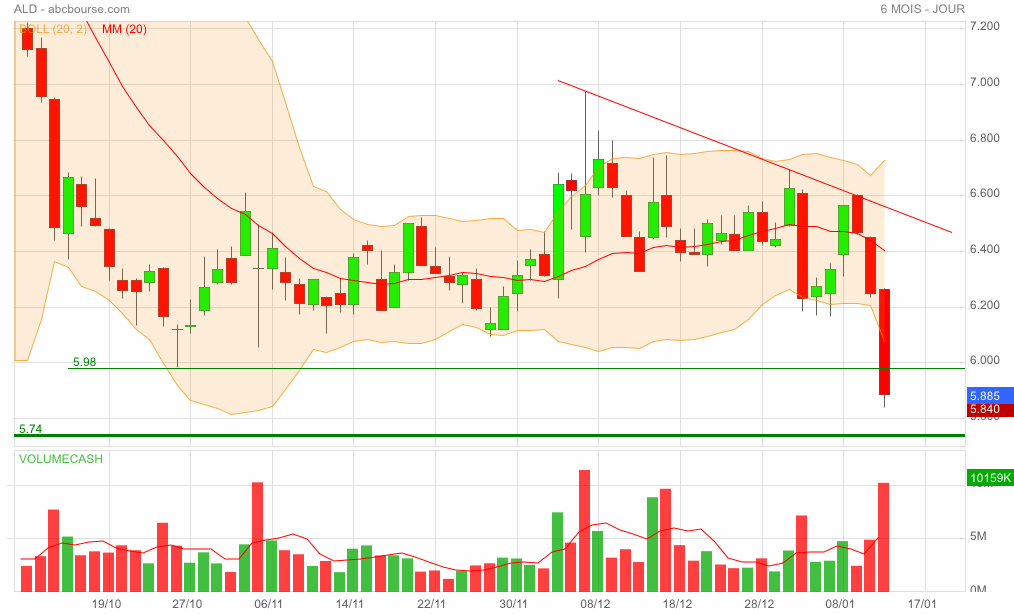

ALD : Ayvens, plus forte baisse du SBF 120 à la clôture du jeudi 11 janvier 2024 -

Le 11 janvier 2024 à 17:59

Ayvens (- 6,80% à 5,825 euros)

L'allocation du prix d'achat de LeasePlan aux actifs acquis et aux passifs assumés à la date de clôture de l'acquisition (22 mai 2023) a conduit Ayvens (ex-ALD) à réviser à la hausse la valeur des actifs nets de LeasePlan d'environ 230 millions d'euros la suite de l'évaluation des actifs et des passifs de LeasePlan à leur juste valeur. Le groupe a en conséquence prévenu mercredi que ses résultats 2023 seraient pénalisés par deux facteurs. Ainsi, l'effet négatif de la répartition du prix d'achat s'élèverait entre 45 et 65 millions d'euros avant impôts en raison principalement de "l'augmentation de la dépréciation du parc locatif". En outre, la comptabilisation des dérivés à leur valeur de marché aura un impact de défavorable de 150 millions d'euros sur la marge des contrats de leasing au quatrième trimestre 2023, en raison de la récente baisse des taux d'intérêt.

Prenons donc la calculette

Mes calculs à la con

On parle d'une réduction du bénéfice net uniquement car en revanche la valeur d'actifs nets pour l'ensemble est réévaluée de + 230 Md'€ :

• soit une hausse de la valeur d'actif net de fin d'année à +0,2819 €,

• soit une valeur d'actif net de fin d'année anticipée à 0,2819 + 12,37 € (Valeur des actifs net par titre au 30/09/23, soit un total de 12,65 € actifs net par titre anticipé pour fin 2023.

Ce qui accentue la décôte sur la baisse du jour à -53,95% de la valeur d'actif net 2023.

Concernant la baisse de résultat net, on a :

• - 150 Md'€ + - 65 Md'€ = - 215 Md'€

• Soit une perte de BNPA de ( 215 Md'€ ÷ 815 699 794 Titres) = -0,2635 € de BNPA par titre

Les estimations actuelles de BNPA que j'avais donné au dessous sont :

• BNPA 2023 = 1,45 € (ABC Bourse)

• BNPA 2023 = 1,26 € (ZB)

• BNPA 2023 = 1,44 € ( Consensus 9 analystes / Source : Caisse D'épargne)

Ce qui nous fait donc en donnés prévisionnelles corrigés

• BNPA 2023 = 1,19 € (ABC Bourse)

• BNPA 2023 = 1,26 € (ZB) si déjà corrigé ce matin ou sinon 1,00 €

• BNPA 2023 = 1,18 € ( Consensus 9 analystes / Source : Caisse D'épargne)

ça ne remet pas en cause la distribution d'un dividende en 2023, il était envisagé à 0,64 (comme vu précédent).

Si on coupe en gros la poire en 2, ça ferait un dividende potentiel à 0,52 €

Et donc en prévisionnel sur 2024, on sera du coup légèrement en terme résultat, ce qui inverserait le postulat baissier actuel qui faisait baisser le titre.

Faut suivre, hein !!!!

; )

Message complété le 11/01/2024 20:30:31 par son auteur.

CORRECTION : lire "Et donc en prévisionnel sur 2024, on sera du coup légèrement HAUSSIER en terme résultat, ce qui inverserait le postulat baissier actuel qui faisait baisser le titre. "

Application de la méthode sur le Graphe de Ayvens [ALD + LeasePlan]

Le lien pour les explications de codage concernant les fourchettes baissières et haussières

https://www.abcbourse.com/forums/msg1013261_travail-de-recherche-sur-la-cotation-des-bi-fourchettes-d-andrews

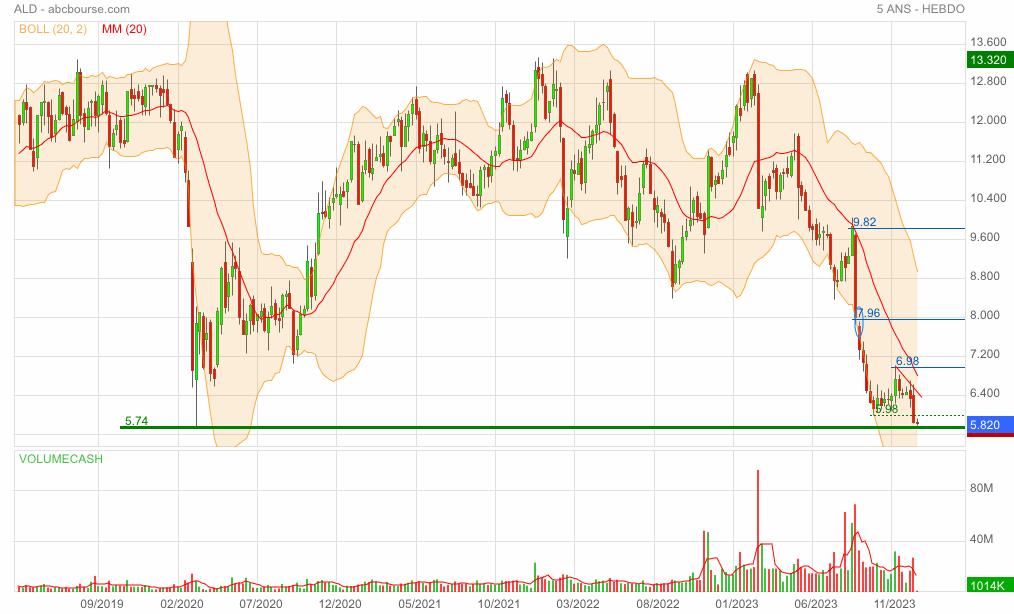

Potentielle fin de purge baissière avec la seconde sortie de fourchette haussière sur fond de triple creux latéral.

Ce que dit le graphe :

• On rechute en baisse en de B2 en B1et on sort en HO après le test de sortie de la mi-octobre 2023 et le rebond en B1/ H1

• Comme souvent en pareil cas baissier, on fait un test de purge avant de repartir pour comble la spéculation baissière trop éloignée de la Keltner basse actuellement à 7,39 €

• L'évolution possible d'une fin de baisse avec le triple creux laisse entrevoir un "W" de retournement haussier pour retourner en direction de la Keltner basse.

• La spéculation baissière actuelle n'est le fruit d'aucune mauvaise nouvelle et le capital échangé en excès de purge baissière reste ridicule à 0,25% du capital. Bref, on ne croit plus beaucoup à la baisse sinon il en serait tombé plus du cocotier qu'on a essayé de secouer

• Le MACD en Hebdo est divergeant haussier du RSI en repli d'excès baissier en cours.

Ce qui donnerait : compte tenu du niveau d'excès baissier important, on serait à "Acheter" pour viser la réintégration de la keltner basse en H1 et qui devrait baisser encore un peu.

merci à vous tous,pour les informations,etbonne année bourse.

On assiste souvent à un sursaut sur des tests de +bas ; je te le souhaite bien que la cassure des 6€ soit inquiétante 🙄

Effectivement d'un point de vue technique la baisse n'est peut-etre pas finie ... pas même certain que l'ancien point bas tienne longtemps en tant que support.

Ce ne m'empêche pas de petitement accumuler (à coup de 100 actions, je racle les fonds de tiroirs qui n'ont jamais été très remplis ... à vot' bon coeur m'sieurs dames !)

Strategie à dividende, il sera probablement autour de 0,5€ pour 2023 (avec ces effets comptables, le résultat du T4 va pas etre lourd. 763M€ de r"sultats sur 9mois, on peut considerer que cela vaudra à peine plus pour les 12 mois ... à 50% de distribution pour 860M d'actions ... bah ca fait du 0,5€ voir un peu mois) ....

Mais au cours actuel ca reste au dessus de mon signal d'achat.

Message complété le 11/01/2024 17:53:43 par son auteur.

@gars d'1 lorsque tu dis :

"Dans ces conditions, il serait envisagé un dividende 2023 à verser sur 2024 à 0,64€ ( Consensus 9 analystes / Source : Caisse D'épargne). ce qui fait un tout joli rendement sur les bases actuelles de cours totalement farfelues."

Pour la première phrase, c'était avant les nouvelles révisions comptables annoncées mercredi : De ce que je comprend (pas facile) cela va impacter le résultat du T4 qui au lieu des 250M€ de résultats trimestriels moyens habituels vont plutôt etre autour de 100M€ au doigt mouillé (je pense que tu es quelqu'un qui aime la précision, mais j'ai pas les moyens intellectuels de faire mieux qu'à la "bisto dé nas" ... à vue de nez de tarnais)

Pour la seconde phrase, ca change rien :)

Elle est proche d’un +bas de 5 ans… Tout achat ne peut être que spéculatif au vu des tendances actuelles 🙄

A noter pour AbcBourse que ALD s’appelle Ayvens 😊

"Vendre ", c'est parce que la performance escompté en 2024 sera moins bonne :

• Plus de CA annuel (croissance)

• mais "Moins" de marge et petite baisse du résultat net envisagé

• Petite baisse possible du dividende 2024 estimé à 0,62 € contre 0,64 pour l'exercice 2023.

Comme "Investir" était à Acheter au moment de l'augmentation de capital et début d'année : avec la baisse des cours, ils ne peuvent faire autrement de dire vendre car la baisse depuis les conseils d'achat est importante.

C'est toujours une question de timing et de tempo…

Sur le site "Caisse d'Epargne" : 9 analystes

• 6 "Acheter"

• 3 "conserver"

à gars d'1

Merci pour cette analyse sur ALD,cette action parait à ce prix intéressante,mais pourquoi le journal INVESTIR,la classe à VENDRE,peut etre à cause de son endettement????

j'avais des doute sur cette action pour cette raison,mais maintenant je pense que je vais changer d'avis.

Décidément,GARS d'1, je pense que vous etes indispensable sur ce forum,c'est uniquement mon avis ,ce n'est pas celui de certains.

encore merci pour ces informations.

Valeur actuelle d'actifs nets à retenir post regoupement ALD + LeasePlan

• Au 30 septembre 2023 : les actifs nets par action sont de 12,37 € (en hausse trimestrielle de +2,40%)

• Au 30 septembre 2023 : les actifs nets tangibles par action de 8,70 ( en hausse trimestrielle de +2,47%)

La valeur d'actifs nets tangibles, c'est ce que ça vaut en cas d'éventuelle liquidation, c'est donc parfait sous coté.

Autre estimation

• Valeur comptable par action (dern. trim. sept 2023 ) : 16,03€ (Donnée Y'ahoo Phi'nance)

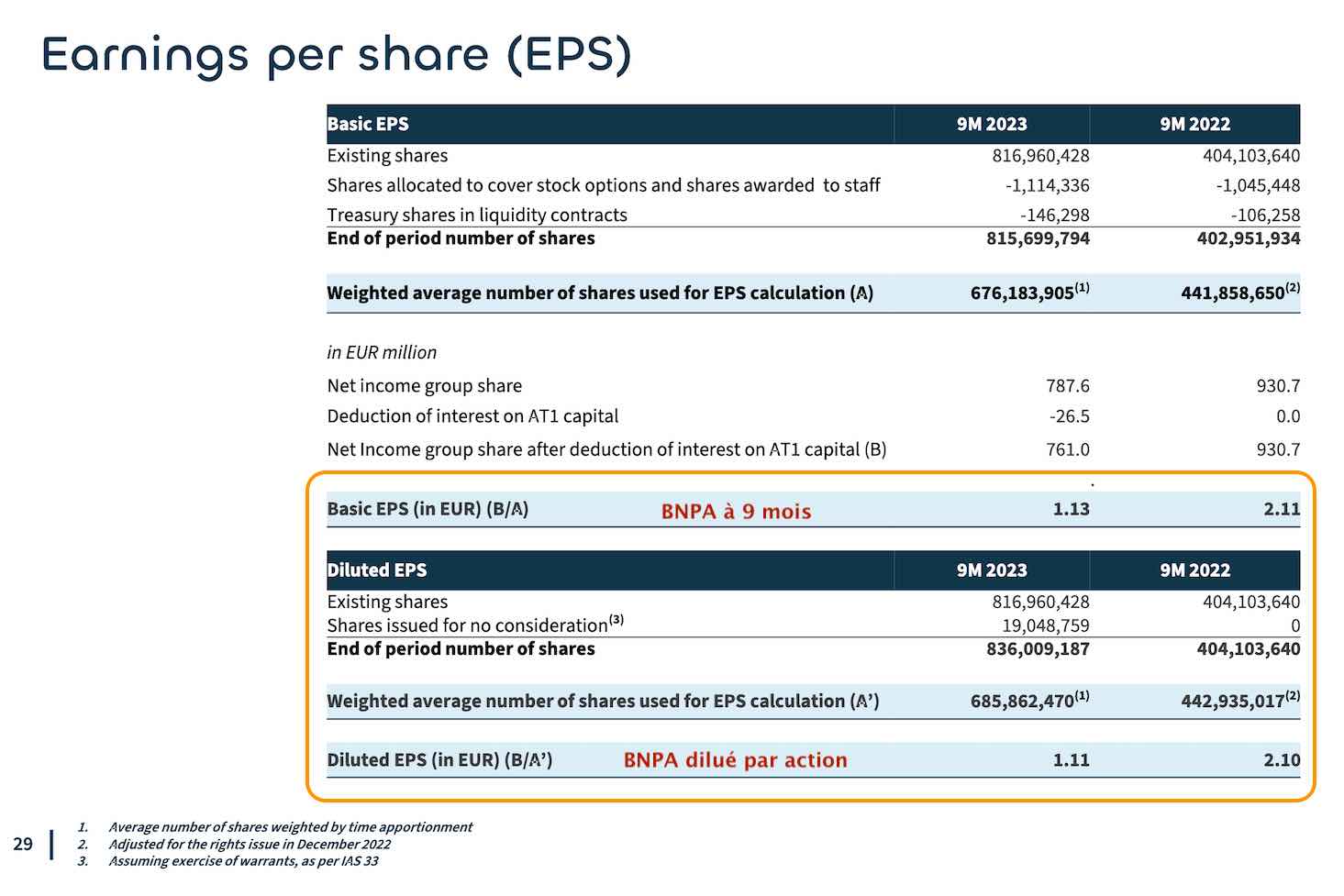

Point concernant le Bénéfice Net Attendu par Action pour 2023

Voici les estimations actuelles :

• BNPA 2023 = 1,45 € (ABC Bourse)

• BNPA 2023 = 1,26 € (ZB)

• BNPA 2023 = 1,44 € ( Consensus 9 analystes / Source : Caisse D'épargne)

A 9 mois, on a réalisé 1,11 €, soit 77,08 % de l'objectif à 1,44 €.

Ça nous dit qu'il reste 22,92% de l'objectif à réaliser au T4 / 2023. C'est parfaitement réalisable.

Dans ces conditions, il serait envisagé un dividende 2023 à verser sur 2024 à 0,64€ ( Consensus 9 analystes / Source : Caisse D'épargne). ce qui fait un tout joli rendement sur les bases actuelles de cours totalement farfelues.

.