Ah ces analystes !

Ils nous envoient leurs conseils toujours au bon moment ^^

conseil d'achat sous une double résistance ==> cool

---------------------

Elis : Jefferies initie la couverture à l'achat

Aujourd'hui à 11:16

(CercleFinance.com) - Jefferies a annoncé mardi avoir initié la couverture du titre Elis avec une recommandation d'achat et un objectif de cours de 30 euros, le plus élevé parmi le consensus de marché.

Dans une note de recherche, le broker américain met en avant le profil résilient du spécialiste français de la blanchisserie, ainsi que sa trajectoire de croissance attractive à moyen terme, disant anticiper une croissance annuelle moyenne du bénéfice par action ajusté d'environ 7% sur la période 2024-2027.

Jefferies estime également que l'amélioration du profil opérationnel et du bilan, conjuguée à une exécution régulière de la stratégie de croissance, pourrait justifier une hausse des multiples de valorisation.

La révision potentielle de la politique d'allocation du capital est également envisagée par le courtier comme un autre catalyseur potentiel à la hausse.

Elis : en baisse après les annonces de Bpifrance

Par La Rédaction Publié le 03/06/2025 à 09h57

(Boursier.com) — Elis recule de 2,2% à 23,45 euros ce mardi, alors que Bpifrance a annoncé le lancement de la cession d'une participation d'environ 2,9% dans le groupe. La banque publique d'investissement a précisé vouloir conserver une participation d'environ 2,5%. Parmi les derniers avis de brokers, Jefferies débute malgré tout la couverture du dossier à l'achat en visant un cours de 30 euros. Elis qui a organisé son Capital Markets Day 2025 à Londres fin mai a en effet exposé ses ambitions pour les années à venir, ce qui passe par une croissance du chiffre d'affaires de 5% à 6% par an à taux de change constants, dont environ +4% de croissance organique et +1% à +2% d'acquisitions ciblées (" bolt-ons ") ; une amélioration moyenne de la marge d'EBITDA d'environ 20 points de base par an ; une croissance de l'EBITDA, de l'EBIT et de l'EPS supérieure à celle du chiffre d'affaires ; et environ 1,5 milliard d'euros de free cash-flow cumulé sur la période 2025-2028, soit une augmentation de +35% d'augmentation par rapport aux 4 dernières années.

Parallèlement, Elis a rappelé la nouvelle politique d'allocation du capital annoncée le 6 mars dernier, dont le but est d'améliorer le retour aux actionnaires : une enveloppe comprise entre 50 millions d'euros et 150 ME par an pour les acquisitions ciblées ; le maintien du statut investment-grade d'Elis et poursuite de la baisse du levier d'endettement du Groupe, limitée à environ -0,1x par an ; une utilisation du cash restant principalement consacrée à améliorer le retour aux actionnaires, d'abord via un dividende ordinaire annuel, puis par un rachat d'actions ou le versement d'un dividende exceptionnel.

Au mois de mars, en application de cette nouvelle politique, Elis avait annoncé le lancement d'un programme de rachat d'actions de 150 ME, en plus du paiement d'un dividende de 0,45 euro par action, en augmentation de 5% par rapport à l'exercice précédent... Parmi les autres avis de brokers, Oddo BHF reste à 'surperformance' sur le dossier avec un objectif de cours à 29 euros. Le titre a progressé de 24% depuis le 1er janvier.

03/06/2025

Elis a fait l'acquisition de 100% de Bugadería Neutral en Espagne.

Située en Catalogne, au Sud de Barcelone, Bugadería Neutral opère une blanchisserie qui s'adresse principalement à une clientèle en Hôtellerie-Restauration. L'entreprise emploie actuellement 145 personnes. "L'équipe dirigeante restera en place afin de poursuivre le développement de l'activité dans la région", précise le Français.

En 2024, Bugadería Neutral a réalisé un chiffre d'affaires d'environ 12 millions d'euros. L'acquisition sera consolidée dans les comptes à partir du 1er juin.

Jefferies débute la couverture du dossier Elis à l'achat en visant un cours de 30 euros...

ELIS : DÉVOILE SES OBJECTIFS DE MOYEN TERME

27/05/2025

Elis organise aujourd'hui son Capital Markets Day 2025 à Londres. Au cours de cet événement, Xavier Martiré, Président du Directoire, et des membres de l'équipe de direction, présenteront notamment les priorités stratégiques et les perspectives financières à moyen terme du Groupe.

Le management vise pour les années à venir : une croissance du chiffre d'affaires de 5% à 6% par an à taux de change constants, dont environ +4% de croissance organique et +1% à +2% d'acquisitions ciblées (" bolt-ons ") ; une amélioration moyenne de la marge d'EBITDA d'environ 20 points de base par an ; une croissance de l'EBITDA, de l'EBIT et de l'EPS supérieure à celle du chiffre d'affaires ; et environ 1,5 milliard d'euros de free cash-flow cumulé sur la période 2025-2028, soit une augmentation de +35% d'augmentation par rapport aux 4 dernières années.

Parallèlement, Elis a rappelé la nouvelle politique d'allocation du capital annoncée le 6 mars dernier, dont le but est d'améliorer le retour aux actionnaires : une enveloppe comprise entre 50 millions d'euros et 150 ME par an pour les acquisitions ciblées ; le maintien du statut investment-grade d'Elis et poursuite de la baisse du levier d'endettement du Groupe, limitée à environ -0,1x par an ; une utilisation du cash restant principalement consacrée à améliorer le retour aux actionnaires, d'abord via un dividende ordinaire annuel, puis par un rachat d'actions ou le versement d'un dividende exceptionnel.

Au mois de mars, en application de cette nouvelle politique, Elis a annoncé le lancement d'un programme de rachat d'actions de 150 ME, en plus du paiement d'un dividende de 0,45 euro par action, en augmentation de 5% par rapport à l'exercice précédent.

A l'occasion de cet événement, Xavier Martiré, Président du Directoire d'Elis, a déclaré : "notre modèle n'a jamais été aussi solide : rentable, responsable et éprouvé sur un nombre croissant de marchés. Au cours de la dernière décennie, Elis s'est imposé comme une véritable plateforme internationale, capable de générer des performances solides et résilientes, année après année. Forts de notre savoir-faire industriel et commercial inégalé dans notre secteur, et à notre capacité à cibler et intégrer des acquisitions créatrices de valeur, Elis est idéalement positionné pour tirer parti des grandes tendances qui soutiennent la croissance de nos différents segments. Les années à venir auront pour but de poursuivre le déploiement de cette stratégie en améliorant le retour aux actionnaires. L'excellence opérationnelle, la durabilité et la discipline financière continueront de guider toutes nos actions".

Oddo BHF réitère son conseil après les trimestriels

Publié le 06/05/2025 à 16:44

Le groupe a publié un chiffre d'affaires de 1 131,9 ME pour le 1er trimestre, en croissance de +3,6%, soit un niveau proche des attentes (Oddo BHF 1 131,5 ME ; consensus 1 132,5 ME). Suite à cette publication, Oddo BHF réitère son conseil à 'Superformance' et son objectif de cours de 24,5 E.

'La croissance organique est de 2.5% ce qui peut sembler limité en première lecture mais reste parfaitement cohérent avec les prévisions (Oddo BHF +2.3% ; consensus +2.6%) en précisant que le 1er trimestre subit un effet calendaire négatif d'environ -1.5%' indique le bureau d'analyse.

Oddo BHF estime que l'activité Hôtellerie-restauration est globalement bien orientée (malgré une météo peu favorable en mars) et l'externalisation se poursuit en vêtements professionnels (signature de nouveaux contrats).

Dans son communiqué, le management précise que le groupe n'anticipe aucun impact négatif direct lié à l'instauration des droits de douane par les Etats-Unis mais que les tensions commerciales créent une approche plus attentiste chez certains clients. Le Groupe a confirmé l'ensemble de ses objectifs financiers pour 2025.

'Les fondamentaux du groupe sont excellents (hausse de la profitabilité en 2025 et du FCF ; FCF yield 2025e > 7%)' rajoute Oddo BHF.

L'analyste va attendre la réunion investisseurs (CMD) qui se tiendra le 27 mai à Londres pour ajuster son objectif de cours. Elis figure parmi ses valeurs recommandées midcap.

Chiffre d'affaires du 1er trimestre 2025

Publié le 05/05/2025 à 17:40

Début d’année 2025 solide

Chiffre d’affaires du 1er trimestre en croissance de +3,6% à 1 131,9m€, malgré un fort effet calendaire négatif

Confirmation des objectifs 2025

La croissance organique du chiffre d’affaires est de +2,5% au 1er trimestre 2025, en ligne avec la séquence annuelle attendue

- Comme prévu, la croissance organique du 1er trimestre a été pénalisée par un effet calendaire négatif d’environ -1,5%, avec un jour de facturation de moins en février et le positionnement de la semaine de Pâques en avril cette année

- L’externalisation se poursuit en vêtements professionnels standards et ultra-propres : Elis enregistre de nombreuses signatures de nouveaux contrats sur ces segments

- L’activité en Hôtellerie-Restauration est globalement bien orientée, malgré un mois de mars pénalisé par une mauvaise météo et par le positionnement de la semaine de Pâques en avril

- La dynamique de prix reste favorable sur l’ensemble de nos régions, compensant l’inflation de notre base de coûts

Elis poursuit sa stratégie d’acquisitions ciblées dans ses géographies existantes

- 3 acquisitions contribuent au chiffre d’affaires consolidé depuis le 1er janvier 2025 : Carsan en Espagne, Ernst en Allemagne et Bodensee en Suisse ; leur chiffre d’affaires combiné était d’environ 55 millions d’euros en 2024

- La croissance externe du 1er trimestre 2025 atteint au total +2,1%

Le modèle économique résilient d’Elis permet de limiter l’effet des perturbations macroéconomiques

- Le Groupe n’anticipe aucun impact négatif direct lié à l’instauration de droits de douane par les États-Unis, mais les tensions commerciales actuelles créent une approche plus attentiste chez certains clients et accentuent la volatilité de certaines devises

- La diversification géographique et sectorielle d’Elis atténue largement l’impact de ces perturbations

Le Groupe confirme l’ensemble des objectifs financiers communiqués le 6 mars 2025

- Croissance organique du chiffre d’affaires annuel attendue légèrement inférieure à +4%, en prenant en compte un effet calendaire négatif d’environ -0,3% sur l’année

- Marge d’EBITDA ajusté, marge d’EBIT ajusté, résultat net courant par action (sur une base diluée) et free cash-flow attendus en légère croissance

- Levier d’endettement financier attendu en baisse d’environ -0,1x au 31 décembre 2025, en lien avec la politique d’allocation du capital du Groupe annoncée en mars 2025

A l’occasion de cette publication, Xavier Martiré, Président du directoire d Elis, a déclaré :

« Elis a réalisé un démarrage d’année 2025 solide, en ligne avec nos attentes : le chiffre d’affaires du 1er trimestre est en croissance de +3,6%, dont +2,5% de croissance organique, malgré un effet calendaire très négatif, de l’ordre de -1,5%.

La performance trimestrielle est tirée par la poursuite du développement de l’externalisation dans nos géographies et par la dynamique solide en Hôtellerie-Restauration à travers l’Europe. Les ajustements de prix mis en place en 2025, bien qu’inférieurs à ceux de 2024, permettent de compenser l’inflation de notre base de coûts et soutiennent la performance trimestrielle.

De plus, la croissance externe est de +2,1% au 1er trimestre, tirée par la contribution de 3 acquisitions en Espagne, en Allemagne et en Suisse, dont le chiffre d’affaires annuel combiné était de l’ordre de 55 millions d’euros en 2024. Ces acquisitions permettent au Groupe de renforcer son réseau, notamment sur le marché du linge plat en Hôtellerie-Restauration et en Santé.

L’instabilité du contexte international et les tensions commerciales actuelles ont engendré une forme d’attentisme chez certains de nos clients avec, pour conséquence, une activité commerciale en légère baisse dans certains marchés. Cependant, la performance réalisée au 1er trimestre et la robustesse du modèle économique d’Elis nous permettent de confirmer l’intégralité des objectifs annuels communiqués le 6 mars.

La grande résilience dont Elis a fait preuve à travers les différentes crises récentes, son savoir-faire opérationnel, son profil de croissance organique renforcé et son modèle fondé sur les principes de l’économie circulaire sont des atouts majeurs qui permettront au Groupe de consolider son leadership dans tous les pays où il est présent. »

Mise en place d'une politique d'allocation du capital améliorant le retour aux actionnaires

*Poursuite des acquisitions bolt-on : enveloppe comprise entre 50 et 150 millions d'euros par an; *Maintien du statut investment-grade d'Elis et poursuite de la baisse du levier d'endettement financier du Groupe, limitée à environ -0,1x par an; *Le cash restant sera principalement utilisé pour améliorer le retour à l'actionnaire, par l'intermédiaire du versement d'un dividende ou d'un programme de rachat d'action.

Objectifs 2025 : Elis vise une nouvelle progression de tous ses indicateurs financiers

-Croissance organique du chiffre d'affaires annuel attendue légèrement inférieure à +4%, en prenant en compte un effet calendaire négatif d'environ -0,3%

-Marge d'EBITDA ajusté, marge d'EBIT ajusté, résultat net courant par action (sur une base diluée) et free cash-flow attendus en légère croissance

-Dans le cadre de la nouvelle politique d'allocation du capital, le levier d'endettement financier est attendu en baisse d'environ -0,1x au 31 décembre 2025.

Application de la nouvelle politique d'allocation du capital : mise en place d'un programme de rachat d'actions de 150 millions d'euros en 2025 et proposition d'un dividende de 0,45 euro par action

*Lancement, ce jour, d'un programme de rachat d'actions de 150 millions d'euros pour 2025;

*A la prochaine Assemblée Générale des actionnaires, un dividende en numéraire sera proposé au titre de l'exercice 2024 à 0,45 euro par action, en augmentation d'environ +5% par rapport au dividende payé au titre de l'exercice 2023.

A l'occasion de cette publication, Xavier Martiré, Président du directoire d'Elis, a déclaré : "En 2024, Elis a une nouvelle fois démontré la force de son modèle en affichant des niveaux records pour la totalité de ses indicateurs financiers. Dans un climat marqué par de nombreuses incertitudes économiques et politiques, le Groupe a poursuivi sa stratégie de croissance rentable.

Dans toutes nos géographies, les forces commerciales d'Elis sont restées mobilisées pour exploiter les opportunités de croissance locales en lien avec le développement continu de l'externalisation, et le Groupe a enregistré de nombreuses signatures de nouveaux contrats, notamment en vêtements professionnels.

Le chiffre d'affaires, en croissance de +6,1% à près de 4,6 milliards d'euros, a également bénéficié d'une dynamique de prix favorable en lien avec l'inflation du coût de la main d'oeuvre dans nos pays, et de plusieurs acquisitions ciblées, notamment aux Pays-Bas et en Malaisie, premier pays d'Asie dans lequel le Groupe s'implante.

La marge d'EBITDA, en nette amélioration de +100pb à 35,2%, reflète les nombreux gains de productivité enregistrés au long de l'année, ainsi que de meilleures conditions d'achat pour notre énergie et nos consommables.

Nous sommes également très satisfaits des progrès réalisés en Allemagne, qui atteint en 2024 un chiffre d'affaires et une marge records.

Enfin, la marge d'EBIT, le résultat net courant par action et le free cash-flow du Groupe atteignent également des niveaux jamais enregistrés, alors que le ratio d'endettement d'Elis tombe à un niveau historiquement bas, à 1,85x au 31 décembre 2024.

Elis entame 2025 avec confiance, et la visibilité que nous confère notre modèle nous permet d'anticiper une nouvelle année de croissance rentable : la croissance organique devrait être légèrement inférieure à +4% et nos autres indicateurs financiers devraient quant à eux afficher une légère progression.

Depuis sa cotation en 2015, le Groupe s'est radicalement transformé, notamment grâce à des acquisitions de toutes tailles, intégrées avec succès. En presque une décennie, et malgré les nombreuses crises économiques et sanitaires traversées, le chiffre d'affaires d'Elis a été multiplié par plus de trois fois et son résultat par action a augmenté d'en moyenne +11% par an. De plus, sur les cinq dernières années, le free cash-flow du Groupe a presque doublé, tandis que son ratio d'endettement a quasiment été divisé par deux.

Cette réussite passée, et la confiance du Groupe dans ses perspectives permettent aujourd'hui de mettre en place une politique d'allocation du capital améliorant nettement le retour aux actionnaires.

De plus, considérant que le marché ne valorise pas pleinement les forces d'Elis et son potentiel, nous lançons pour 2025 un programme de rachat d'actions de 150 millions d'euros. Fort de son savoir-faire opérationnel, de son profil de croissance et de son modèle fondé sur les principes de l'économie circulaire, Elis continuera à affirmer son leadership dans tous les pays où il est présent, tout en étudiant toute nouvelle opportunité de développement rentable."

Bonne publication d'Elis !

Je pense que le titre part vers la conquête de ses plus hauts..

ça promet quelque chose de bien sympathique à moyen terme !

Le 06 mars 2025

Elis vise une progression en 2025, rachat d'actions de EUR150 mlns

Elis a annoncé jeudi prévoir une nouvelle progression de tous ses indicateurs financiers en 2025, avec une légère hausse de sa marge d'Ebitda ajusté, de sa marge d'Ebit ajusté, de son résultat net courant par action et de son free cash-flow.

Le spécialiste des services de nettoyage a également lancé pour 2025 un programme de rachat d'actions de 150 millions d'euros, a-t-il indiqué dans un communiqué.

Pour 2025, il anticipe une croissance organique du chiffre d'affaires annuel légèrement inférieure à 4%, en prenant en compte un effet calendaire négatif d'environ -0,3%.

Le groupe a enregistré un bénéfice avant intérêts, impôts, dépréciation et amortissement (Ebitda) annuel ajusté en hausse 9,2% de 1,61 milliard d'euros sur son exercice 2024 pour une marge d'Ebitda de 35,2%. Le résultat net courant par action ressort à 1,89 euro et le free cash-flow à 346,4 millions d'euros.

A la fin du mois de janvier, Elis avait confirmé ses objectifs 2024, dont une marge d'Ebitda de 35,2-35,5%, un résultat net courant par action supérieur à 1,75 euro sur une base diluée, ainsi qu'un free cash-flow à environ 340 millions d'euros.

Le groupe proposera un dividende de 0,45 euro par action, en augmentation d'environ 5% par rapport au dividende payé pour 2023.

Elis (-3,85% à 19,50 euros) accuse le plus fort repli de l'indice SBF 120, après trois précédentes séances dans le vert, au lendemain de la publication d’un chiffre d'affaires 2024 sans surprise. 😖

Chiffre d'affaires annuel 2024

Le 30 janvier 2025 à 17:41

Chiffre d’affaires 2024 record à 4,57md€, en croissance de +6,1% vs. 2023

Résultats 2024 estimés en ligne avec nos objectifs :

Marge d’EBITDA ajusté d’environ 35,2%

Free cash flow légèrement supérieur à 340m€

Le chiffre d’affaires 2024 atteint 4 573,7m€, tiré par une croissance organique de +5,2%

* Année 2024 marquée par de nombreuses signatures de nouveaux contrats, fruits des initiatives commerciales mises en place dans chacun des pays pour bénéficier des opportunités de croissance locales

* Dynamique de prix favorable dans toutes nos géographies, en lien avec l’inflation du coût de la main d’œuvre

* Retour à la normale du taux de rétention clients, reflétant la qualité de service d’Elis et les bonnes relations commerciales que le Groupe entretient avec ses clients

* Pas de signe notable de ralentissement dans nos géographies, y compris en Allemagne où la croissance organique 2024 est d’environ +8%

* Performance contrastée en Hôtellerie-Restauration : activité décevante pendant la saison estivale mais fin d’année encourageante

* Au 4ème trimestre, Elis démontre à nouveau la résilience son modèle : croissance organique du chiffre d’affaires de +5,0%, en amélioration séquentielle malgré un climat économique morose

Poursuite de la stratégie d’acquisitions ciblées : Elis se renforce aux Pays-Bas et entre en Malaisie

* Acquisitions de Moderna puis de Wasned aux Pays-Bas, qui permettent à Elis d’étendre son offre au marché du linge plat néerlandais et renforcent la densité de son réseau dans le pays

* Première opération en Asie avec l’acquisition de Wonway, acteur opérant sur le marché très dynamique de l’ultra-propre en Malaisie

* Les processus d’intégration sont bien avancés et se passent conformément aux feuilles de route

* Les acquisitions contribuent pour +1,2% à la croissance annuelle du chiffre d’affaires du Groupe

* Trois autres acquisitions sont consolidées depuis le 1er janvier 2025 et permettent à Elis de renforcer son réseau existant : Carsan en Espagne, Ernst en Allemagne et Bodensee en Suisse ; le chiffre d’affaires annuel combiné de ces trois acquisitions est d’environ 50m€

Les résultats 2024 estimés ressortent en ligne avec les objectifs précédemment communiqués

* Marge d’EBITDA d’environ 35,2%, en progression d’environ +1 point par rapport à 2023

* Marge d’EBIT à environ 16,0%

* Résultat net courant par action au-dessus de 1,75€ sur une base diluée

* Free cash flow légèrement supérieur à 340m€

* Levier d’endettement financier au 31 décembre 2024 en baisse de 0,2x par rapport au 31 décembre 2023

Saint-Cloud, le 30 janvier 2025 – Elis, leader mondial des services circulaires, publie ce jour son chiffre d’affaires annuel 2024. Les données financières présentées dans ce communiqué de presse sont issues du processus comptable annuel d’Elis et sont en cours d’audit. Les comptes du Groupe seront arrêtés par le Directoire d’Elis le 5 mars 2025.

A l’occasion de cette publication, Xavier Martiré, Président du directoire d’Elis, a déclaré :

« En 2024, Elis a atteint un niveau record de chiffre d’affaires à près de 4,6 milliards d’euros, en croissance de +6,1% par rapport à 2023. La croissance organique annuelle ressort à +5,2%, avec +5,0% au 4ème trimestre, en amélioration séquentielle par rapport aux 2 trimestres précédents.

En 2024, la dynamique commerciale en vêtements professionnels est restée soutenue dans toutes nos géographies, portée par les nombreuses initiatives lancées par le Groupe dans chacun des pays, visant à bénéficier des opportunités organiques identifiées localement. En Hôtellerie-Restauration, la performance 2024 a été contrastée : les Jeux Olympiques et Paralympiques ont, comme attendu, perturbé l’activité touristique à Paris, avec des taux d’occupation en baisse pendant l’été.

Cependant, la croissance a bénéficié des ajustements de prix mis en place pour compenser l’inflation du coût de la main d’œuvre qui est restée élevée en Europe. Par ailleurs, nous sommes satisfaits de confirmer le retour à la normale du taux de rétention client, soulignant l’amélioration de notre qualité de service et les très bons niveaux de satisfaction clients mesurés.

En 2024, Elis a également poursuivi sa stratégie d’acquisitions ciblées et créatrices de valeur. Le Groupe a réalisé deux acquisitions aux Pays-Bas, qui ont permis de renforcer l’offre en vêtements professionnels et de s’implanter sur le marché encore très fragmenté du linge plat néerlandais. De plus, Elis a annoncé le 1er juillet sa première acquisition en Asie avec Wonway en Malaisie, afin d’accompagner nos clients sur le marché de l’ultra-propre, en forte croissance dans la région.

La performance opérationnelle de l’année, fruit de la stratégie du Groupe, devrait nous permettre de publier des résultats 2024 en ligne avec les objectifs annoncés en octobre. Ainsi, la marge d’EBITDA ajusté 2024 devrait ressortir à environ 35,2%, en amélioration d’environ +1 point par rapport à 2023. Enfin, la grande discipline en termes de trésorerie nous permet d’estimer un free cash flow légèrement supérieur à 340 millions d’euros.

Nous donnerons, comme à notre habitude, des perspectives financières détaillées pour 2025 à l’occasion de la publication de nos résultats annuels 2024, le 6 mars prochain.

Fort de son savoir-faire opérationnel, de son profil de croissance et de son modèle fondé sur les principes de l’économie circulaire, Elis continuera à affirmer son leadership dans tous les pays où il est présent, tout en étudiant toute nouvelle opportunité de développement rentable. »

Prochains évènements

Résultats annuels 2024 : 6 mars 2025 (avant bourse)

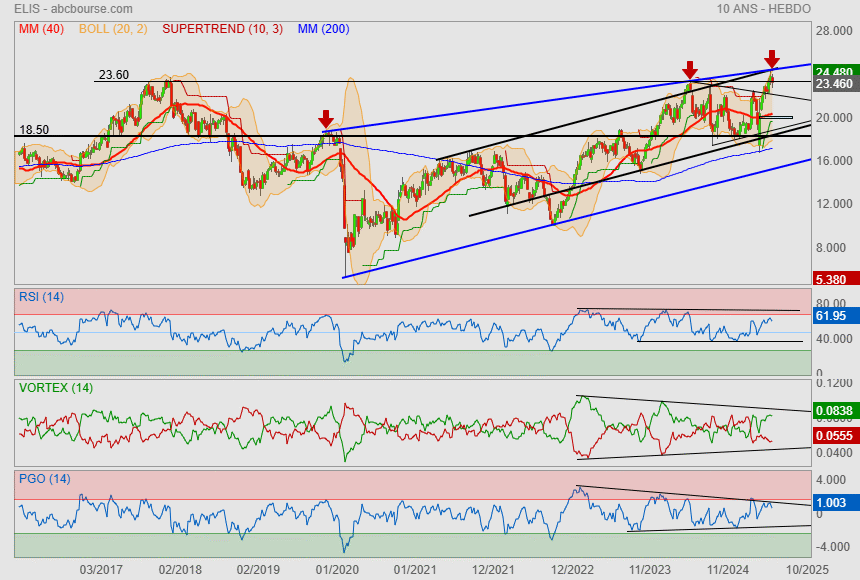

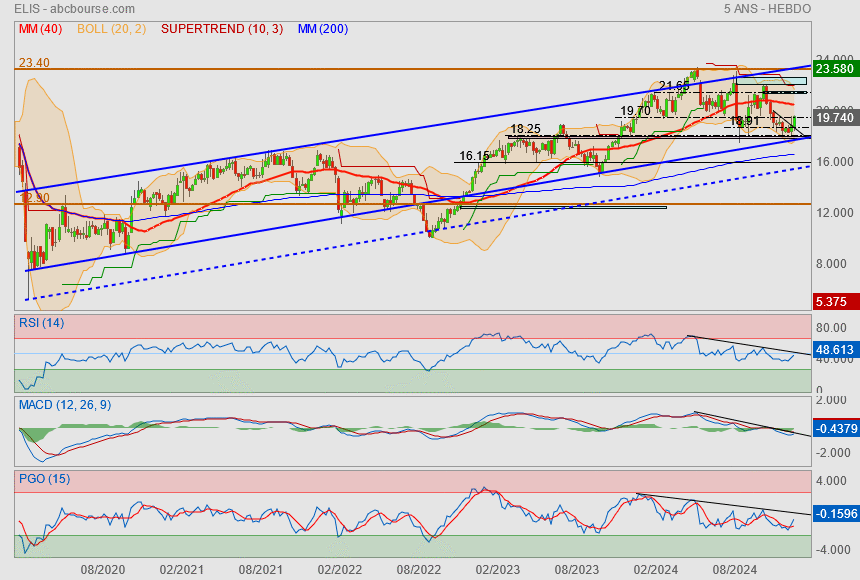

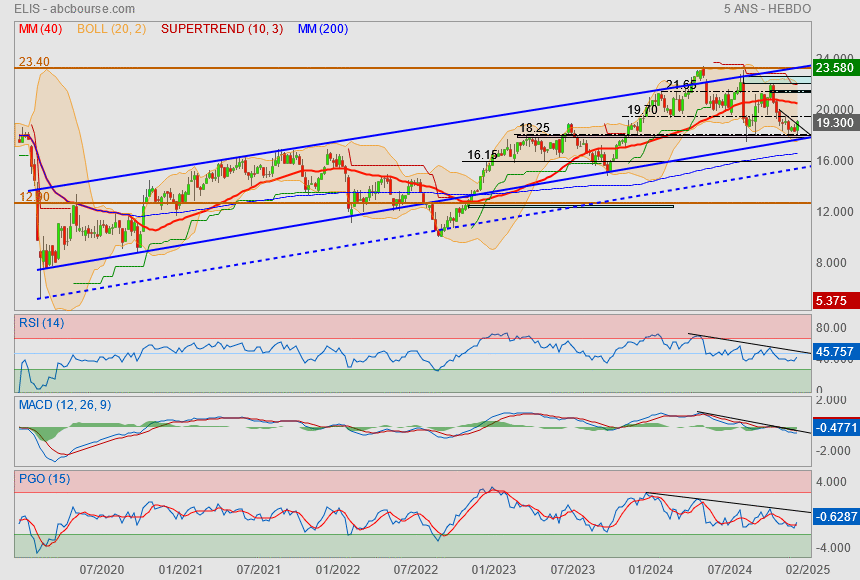

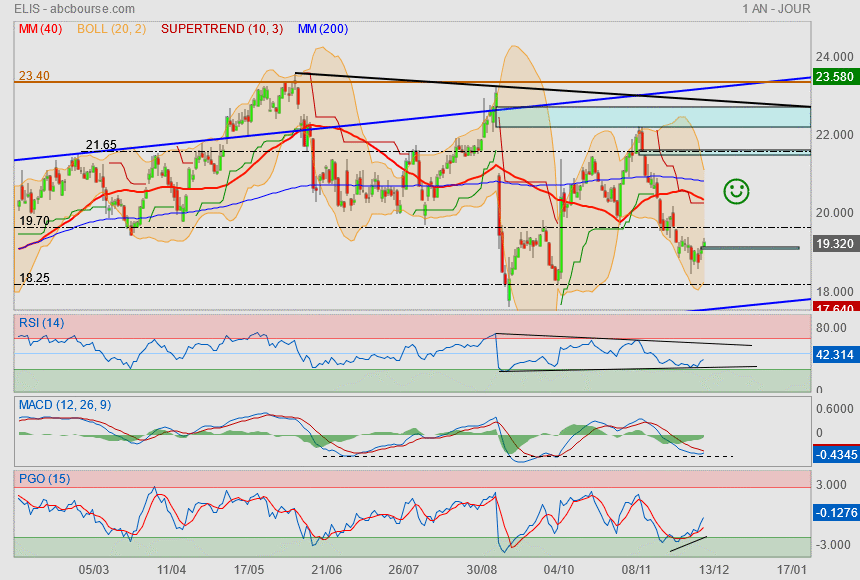

Elis passe sa résistance des 19.70 de belle manière..

direction Mm200 puis objectif du creux puis les 21.52 pour le gap

Le 07, je disais qu'un rebond technique semblait prendre forme...

même si c'est pas mirobolant, on avance dans le bon sens.

Ce jour, nous affrontons une petite résistance horizontale vers les 19.70.

si ça passe, nous aurons la Mm40 en obstacle mais les gaps du dessus semblent atteignables..

d'autant qu'on aura un bon signal si les indicateurs passent leur oblique.

cela ne fait pas un grand upside... mais bon, c'est toujours mieux qu'un livret A à 2.4%

Elis : un prix abordable

16/01/2025

PER de 10

Acquisition. Le cours d'Elis s'avère assez volatil. Après remonté au-delà des 22 Euros en novembre, le titre est revenu prendre appui sur les 18 Euros. La direction de la société a pourtant rassuré les analystes en écartant finalement la piste d'une grosse acquisition américaine. Dans un premier temps, Elis avait effectué une tentative d'approche sur Vestis, un fournisseur de vêtements de travail et de produits d'entretien. Pour s'offrir cette cible valorisée 2 Milliards de Dollars à Wall-Street, le français aurait été conduit à augmenter son capital tout en s'appuyant aussi sur le levier bancaire. Or, le management d'Elis semblait focalisé sur le désendettement...

Réaction. Devant la réaction négative des investisseurs, Elis a fait volte-face en renonçant à son rêve américain. Le blanchisseur préfère se concentrer sur la croissance interne tout en procédant à des acquisitions ciblées de taille raisonnable. C'est ainsi que le français vient de se renforcer en Suisse en reprenant une PME réalisant 27 ME de facturations... Sur l'année écoulée, Elis s'attend à une croissance organique située entre +5,2% et +5,5% avec une marge d'Ebitda de 35,2-35,5% vs. 34,2% en 2023. Pour l'heure, la société ne perçoit pas de ralentissement de son activité tandis que la dynamique de prix reste bien orientée.

Valorisation. La valorisation s'avère assez modeste avec un PER situé autour de 10. En novembre dernier, nous profitions du soulagement des intervenants à l'annonce de la fin des ambitions américaines pour alléger Elis sur les 22 Euros. Il nous semble aujourd'hui que l'on peut s'inviter à nouveau à bord. La consolidation des cours intervenue dernièrement contribue à réduire la note. Sur un marché fragmenté qui bénéficie de fondamentaux attractifs, Elis met en oeuvre une stratégie de croissance rentable qui retient l'attention.

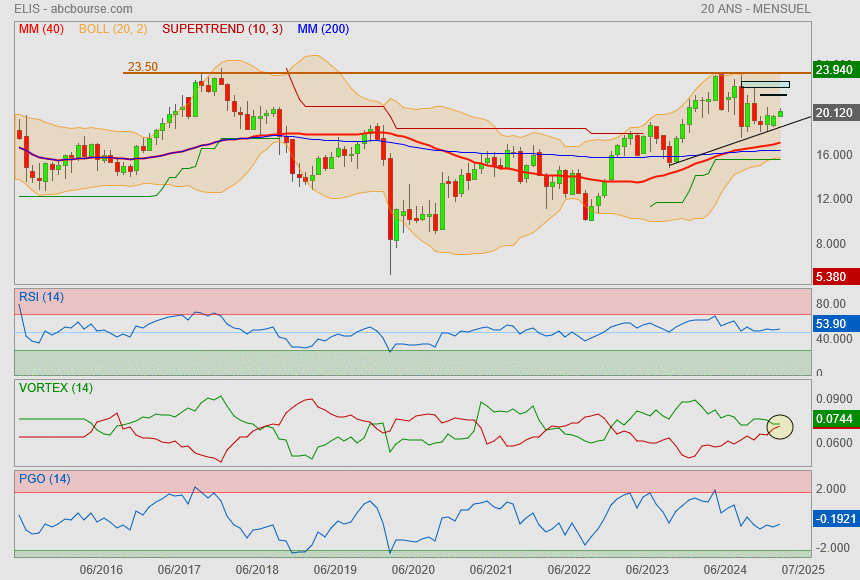

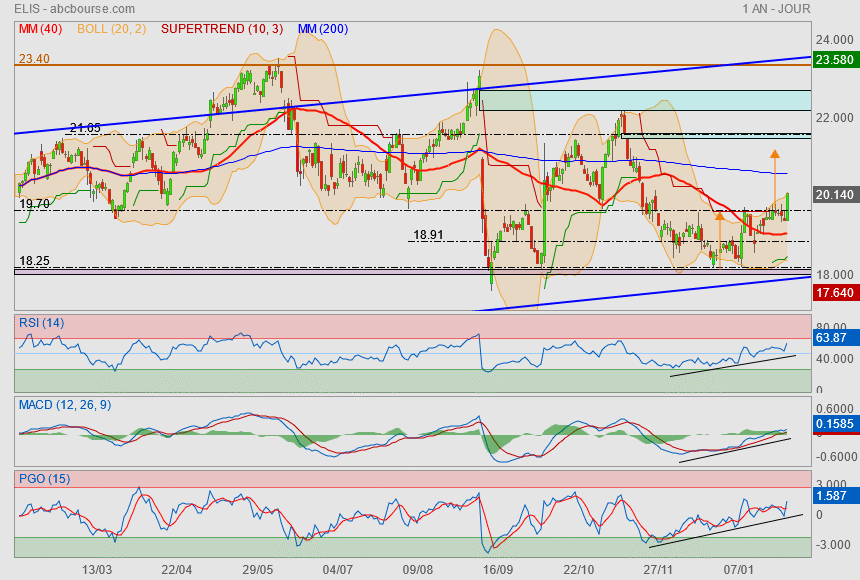

Les 18.25 semblent avoir tenu..

début de rebond à minima technique ?

19/12/2024 08:39

Elis annonce ce jour l'acquisition de 100% de Wäscherei Ernst Gmbh en Allemagne.

Avec ses deux blanchisseries situées à Erbach, dans le Bade-Wurtemberg, Ernst dessert l'ensemble de la région Sud de l'Allemagne ainsi que le Nord-Ouest de l'Autriche. Le Groupe, dont le chiffre d'affaires était d'environ 17 millions d'euros en 2023, propose des services de location-entretien sur le marché du Linge Plat et s'adresse principalement à une clientèle en Hôtellerie-Restauration et en Santé.

Ernst emploie actuellement environ 120 personnes ; son équipe dirigeante restera en place et poursuivra le développement de l'activité.

Cette nouvelle acquisition permet de renforcer le réseau d'Elis en Allemagne, notamment en Hôtellerie-Restauration, secteur particulièrement dynamique dans le pays. L'acquisition sera consolidée dans les comptes à partir du 1er janvier 2025.

On peut considérer que le rebond technique est lancé

on viserait le bonhomme vert dans un premier temps !

Elis : pas encore convaincu ?

Par Claude Leguilloux Publié le 11/09/2024 à 09h47

(Boursier.com) — Elis perd encore 1% à 18 euros ce mercredi, toujours discuté depuis son projet d'acquisition de l'Américain Vestis. Une offensive que le marché semble pour le moment toujours redouter malgré les explications de la direction... Dans une présentation, le groupe a rappelé que toute transaction serait "conforme à l'approche financière disciplinée" d'Elis en matière de croissance externe, permettra de conserver une notation "investment grade" et garantira que la transaction sera relutive sur le bpa... Elis a souligné également son expérience avérée en matière de création de valeur lors de l'intégration d'entreprises acquises et note que l'Amérique du Nord est un marché vaste et attractif doté de moteurs de croissance structurels et de multiples opportunités de croissance...

"Nous pensons que le marché américain est fondamentalement attractif et l'étudions depuis plusieurs année... Les marchés américain et européen présentent des caractéristiques commerciales et opérationnelles similaires, ce qui nous permet de tirer parti de notre expertise et de nos capacités... Jusqu'à aujourd'hui, les opportunités d'expansion d'échelle d'Elis en Amérique du Nord étaient limitées... Vestis offre un catalyseur potentiel pour accélérer notre ambition nord-américaine...", détaille la société.

"Nos membres du conseil d'administration et nos actionnaires de référence CPPIB (environ 12% de participation), BWGI (environ 10%) et Bpifrance (environ 5%) soutiennent notre entrée sur le marché américain, sachant que la société a pleinement l'intention de maintenir sa discipline financière", a encore souligné Elis. Parmi les dernières notes de brokers, Bernstein est repassé de 'surperformance' à 'performance de marché' avec un objectif ramené de 27,60 à 21,40 euros.

Le titre a perdu 20% sur les 5 dernières séances...

La demande de services d'hygiène est florissante, Elis rejoint les actions favorites de Bank of America

Aujourd'hui à 16:32

(BFM Bourse) - La banque américaine a ajouté le titre du spécialiste de la blanchisserie industrielle dans sa liste "SMID Cap Europe Best Ideas" avec un objectif de cours relevé à 23 euros. Pour Bank of America, Elis devrait profiter à plein de sa position dominante sur le marché de la location de textile.

Après avoir durement souffert de la crise sanitaire en particulier dans l'hôtellerie-restauration, Elis enchaîne les publications solides. En mai dernier, le spécialiste de la blanchisserie industrielle avait dépassé les attentes du marché en publiant des revenus de 1 milliard d'euros au titre du premier trimestre 2023.

Entre janvier et mars 2023, le groupe avait alors profité d'une nette reprise de l'activité dans les hôtels et les restaurants. Le très bon début d'année 2023 réalisé par Elis venait déjà confirmer un exercice 2022 qui s'était alors soldé par un chiffre d'affaires record. La société avait bénéficié d'une amélioration du contexte sanitaire et des hausses de tarifs rendues nécessaires par l'inflation des prix de l'énergie.

En Bourse, cette amélioration de la marche des affaires s'est traduite par une progression de plus de 30% du cours de Bourse d'Elis depuis le 1er janvier. Malgré cette appréciation de la valeur boursière du spécialiste de la blanchisserie industrielle, Bank of America juge encore le titre sous-évalué.

Selon la banque américaine, le titre Elis se négocie encore 25% à 30% en dessous des multiples de milieu de cycle, et ce "malgré une forte dynamique à court terme et des révisions positives du bénéfice net par action", et une "meilleure croissance organique à moyen terme". Le dossier offre donc encore du potentiel alors qu’il n'évolue actuellement qu'à ses niveaux observés en 2019.

En conséquence, Bank of America a renouvelé lundi sa recommandation à l'achat sur la valeur et ajusté à la hausse son objectif de cours à 23 euros contre 19 euros précédemment. Surtout, l’intermédiaire financier a intégré Elis dans sa liste 'SMID Cap Europe Best Ideas', soit sa liste des valeurs préférées dans l'univers des petites et moyennes capitalisations européennes.

Une position dominante sur la location de textile

Pour Bank of America, Elis dispose d'atouts forts. Premièrement, le groupe français est bien positionné pour capitaliser sur la demande croissante de solutions d'externalisation textile, grâce à sa position dominante sur le marché. Elis est en effet le numéro un en Europe avec une part de marché de 20%, une part qui monte même à 50% en France contre seulement 15% dans l'Hexagone pour le numéro deux, rappelle la banque américaine.

Aussi, Elis devrait profiter d'une tendance favorable sur son marché principal. Selon Bank of America, le marché de la location de textile devrait plus que doubler à moyen terme et le taux d'externalisation des services de blanchiment de linge devrait se situer entre 55% et 65% contre 30% à 35% actuellement.

Cette dynamique est donc de nature à amplifier sa croissance structurelle. La crise sanitaire a eu pour effet de renforcer les besoins d'hygiène et les exigences en matière de propreté et de traçabilité des vêtements. De plus le recours accru à l'externalisation permettra à ses clients de variabiliser davantage leurs bases de coûts.

La demande pour les produits du groupe est donc soutenu par plusieurs vents favorables. Ainsi, Bank of America estime "qu'au-delà de 2024, Elis connaîtra une croissance organique moyenne à un chiffre contre une croissance faible à un chiffre historiquement".

Par ailleurs, Elis n'éprouvera pas de grandes difficultés à faire passer de nouvelles hausses de prix à ses clients pour contrer l'inflation. Et c'est le deuxième point fort identifié par Bank of America, qui rappelle que le groupe français estime être en mesure de pratiquer des "hausses de prix moyennes de +9%/+10% en 2023 contre une hausse supérieure 7% en 2022 et 2% en moyenne historiquement". Et sur la base des renégociations menées jusqu'à présent, Elis prévoit des hausses de tarifs de 4%/5% en 2024.

Elis devrait également profiter d'une demande encore forte dans l'hôtellerie. Ce segment représente 25% du chiffre d'affaires d'Elis, dont 80% provenant des hôtels, rappelle Bank of America. Le RevPar (le revenu par chambre disponible, NDLR) a progressé de 18% en juin, après 21% en mai. Et cette tendance devrait encore se maintenir selon les dernières données hebdomadaires obtenues par Bank of America. Ces dernières indiquent en effet "des tendances similaires" pour le mois en cours.

Berenberg reste à l'achat avec un objectif de cours relevé de 19 à 20 EUR.