VEOLIA ENVIRONNEMENT : Une consolidation vers les supports est probable

•15/12/2025

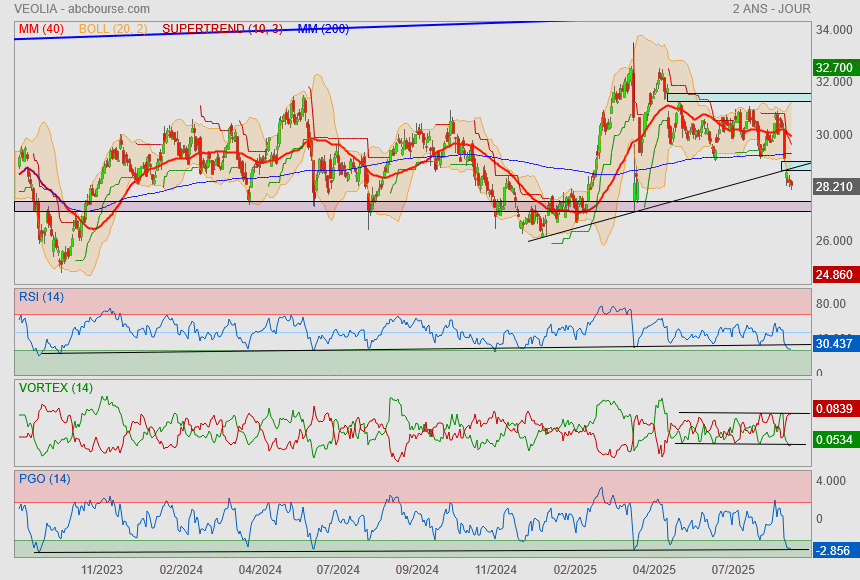

Le MACD est positif mais inférieur à sa ligne de signal. La dynamique en cours est interrompue. Dans le cas où le MACD deviendrait négatif, le repli des cours pourrait se poursuivre. La valeur du RSI est inférieure à 50 : cela confirme la faiblesse des cours. Les indicateurs stochastiques ne donnent pas de signaux clairs pour les jours à venir. Les volumes échangés sont supérieurs à la moyenne des volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Depuis le plus bas à 28.4 EUR le titre est en phase de reprise technique vers sa moyenne mobile à 50 jours située à 29.15 EUR : le comportement des cours sur ce niveau permettra d'envisager la poursuite du mouvement à moyen terme. Pour alléger la position, on pourra attendre de tester les résistances à court terme situées à 30.51 EUR et 30.87 EUR. Les supports sont à 27.64 EUR puis à 27.28 EUR .

Lors de la visite du Président de la République française Emmanuel Macron en Chine, Veolia a signé un accord de partenariat avec Science City Guangzhou Investment Group Co.

Il va permettre de co-développer un projet de décarbonation unique et innovant pour la capture et la valorisation des gaz de fumée industriels d'un des principaux pôles industriels de Chine : la Zone de Développement de Guangzhou. Une fois achevé, le projet permettra de réduire 200.000 tonnes de carbone par an tout en générant de nouvelles sources d'énergie pour les entreprises locales.

Cet accord souligne la forte collaboration sino-française en matière d'innovation, d'industrie durable et de développement vert.

Ce projet déploiera les technologies innovantes de Veolia pour traiter les émissions industrielles au sein de la zone, garantissant ainsi le respect des normes environnementales nationales et locales.

Grâce à un système avancé de récupération de chaleur résiduelle, l'énergie thermique des gaz de combustion industriels sera convertie en vapeur et en électricité pour une utilisation directe par les entreprises locales du parc industriel, créant ainsi un modèle intégré de "contrôle de la pollution - valorisation énergétique".

L'initiative sera un exemple d'alignement entre la durabilité environnementale et la valeur économique. Ce projet vise à transformer la décarbonation industrielle d'un centre de coûts en une activité génératrice de valeur, soutenant les objectifs “double carbone” de la Chine et établissant un modèle reproductible de développement industriel bas carbone dans la région de la Grande Baie Guangdong-Hong Kong-Macao.

Un trading range qui se resserre de plus en plus ; si ça continue comme ça, la sortie peut être explosive. Malheureusement, je ne vois rien qui permettrait d’en deviner le sens 🤔

L'analyse ne suggère pas de baisse à moyen terme

•01/12/2025

SYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal : la tendance est en train de changer. Maintenant, le MACD doit franchir zéro pour que la hausse se poursuive dans les jours à venir. Le RSI est supérieur à 50, cela confirme une bonne orientation du titre. Les indicateurs stochastiques ne donnent pas de signaux clairs pour les jours à venir. Les volumes échangés sont inférieurs à la moyenne des volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est en phase de reprise technique. Il est au-dessus de sa moyenne mobile à 50 jours. Le support est à 27.96 EUR, puis à 27.63 EUR; la résistance est à 30.63 EUR, puis à 30.96 EUR.

C'est vraiment dommage ...

on va bientôt arriver à 3 ans de flat (autant avoir un livret A sur la période)

mais franchement, quand vous regardez le graph, vous vous dites pas que ça va franchir les 32€ ? o_O

et qu'au dessus de ce seuil ... c'est la liberté haussière

VEOLIA AMBITIONNE DE DEVENIR LE LEADER EUROPÉEN DU CHAUFFAGE URBAIN D'ICI 2030

25/11/2025 10:07

Veolia affirme son ambition de devenir le leader européen du chauffage urbain d'ici 2030 et d'éliminer complètement le charbon de l'ensemble de ses sites énergétiques sur le continent. Cette ambition s'appuie sur la croissance de ses activités existantes en matière de chaleur urbaine combinée à une nouvelle offre "Ecothermal Grid" couvrant notamment les réseaux de petite taille, et vise un chiffre d'affaires de 350 ME d'ici 2030. La stratégie vise à aider les territoires à faire face à des enjeux critiques tels que la décarbonation, l'efficacité, la sécurité et l'accessibilité financière.

"Face à des défis énergétiques croissants, suite à la crise de 2022, et à l'urbanisation grandissante, et en lien avec les ambitions de GreenUp, nous renforçons notre ambition d'être le leader du chauffage urbain européen d'ici 2030. Une ambition soutenue par le lancement de la nouvelle offre Ecothermal Grid qui vise à déployer à grande échelle des technologies innovantes, notamment l'IA, pour les réseaux de chaleur et de froid urbains de nouvelle génération. Elle s'appuie stratégiquement sur notre activité socle dans l'exploitation des réseaux d'énergie thermique, essentielle pour accélérer la décarbonation et la résilience énergétique des villes. Veolia tire parti de son expertise unique dans les métiers des déchets, de l'eau et de l'énergie pour offrir une solution intégrée et rentable" a déclaré Estelle Brachlianoff, directrice générale de Veolia.

Le chauffage urbain à un tournant décisif

Le chauffage urbain s'impose comme une solution stratégique pour les villes en quête d'une énergie sûre, abordable et bas-carbone. La chaleur représente déjà 50% de l'énergie consommée en Europe et, alors que l'urbanisation mondiale s'accélère, la pression sur les villes pour assurer un approvisionnement énergétique fiable et résilient continue de croître. Les zones urbaines génèrent déjà 80% des émissions de CO2, faisant de la décarbonation de la chaleur urbaine une priorité cruciale. Selon l'Agence internationale de l'Energie, près des deux tiers de l'énergie de chauffage reposent encore sur les combustibles fossiles.

En outre, la volatilité des marchés de l'énergie et la hausse des coûts des carburants soulignent la nécessité de solutions de chauffage, de refroidissement et d'électricité résilientes, d'origine locale, abordables, efficaces et décarbonées.

Une forte dynamique réglementaire

Le marché du chauffage urbain connaît une expansion rapide, évalué à 60 milliards d'euros en 2023, il devrait atteindre 80 milliards d'euros d'ici 2030. Cette croissance est portée notamment par une forte dynamique réglementaire, incluant le mandat de l'UE pour le chauffage urbain dans les grandes villes, l'urgence de la crise énergétique européenne, le besoin d'une énergie abordable et sûre, l'objectif Zéro émission nette 2050, et le besoin critique de décarboner le chauffage et la climatisation, qui représentent actuellement 40% des émissions mondiales de CO2.

Pourtant, pour que le chauffage urbain réponde pleinement aux ambitions de l'Europe, plusieurs conditions clés doivent être remplies :

- La priorité doit être donnée aux projets basés sur l'énergie locale, capables de réduire la dépendance aux carburants importés,

- Les approbations de permis doivent être considérablement accélérées pour permettre le déploiement d'infrastructures à grande échelle au rythme requis,

- Les fonds de garantie pour les projets géothermiques tels que ceux déjà mis en place en Hongrie et en France doivent être étendus pour libérer tout le potentiel de cette source d'énergie renouvelable stratégique,

- Un cadre réglementaire stable et prévisible est essentiel pour sécuriser les investissements à long terme et accélérer les trajectoires de décarbonation.

Façonner la prochaine génération de chauffage urbain

Forte de décennies d'expertise mondiale, Veolia s'appuie sur son empreinte géographique unique, sa capacité à valoriser les activités déchets et eau pour produire de l'énergie locale, et un leadership dans le secteur de l'énergie. Ce savoir-faire positionne Veolia comme un acteur clé dans la transformation des systèmes énergétiques, parfaitement positionné pour saisir les opportunités de croissance dans le chauffage urbain, accélérer la décarbonation des villes et leur sécurité d'approvisionnement. Avec près de 500 réseaux de chaleur en Europe desservant 7 millions de clients (soit 9 % des Européens) et une efficacité moyenne de 88% (contre 75% en moyenne en Europe), Veolia a déjà contribué à réduire de près de 2 Mt de CO2 entre 2021 et 2024.

Face à ces défis, Veolia renforce son rôle dans la transition énergétique avec l'offre Ecothermal Grid, s'attaquant à la disponibilité, l'accessibilité financière et la décarbonation. Elle optimise le chauffage et le refroidissement urbains tout en décarbonant les réseaux existants et en développant de nouveaux réseaux.

Veolia Environnement : faibles multiples

21/11/2025

Valorisation raisonnable

Déchets. Veolia se renforce dans le traitement des déchets dangereux en reprenant l'américain Clean Earth. Ce deal permet d'élargir l'exposition internationale sur un segment à forte croissance. En 2026, Clean Earth devrait réaliser un chiffre d'affaires de l'ordre de 1 Md$ avec une marge d'Ebitda de 20%. Pour financer en partie cette acquisition à 3 Mds$, Veolia compte céder des actifs non stratégiques. L'endettement devrait rester ainsi dans les limites acceptables... Sur les neuf premiers mois de 2025, la croissance interne de Veolia a représenté +3,2% avec une marge d'Ebitda en hausse de 50 points de base à 15,7%.

Environnement. Dans un environnement chahuté, Veolia profite de sa résilience. On estime que 85% de l'activité du leader du traitement de l'eau n'est pas liée à la conjoncture. Veolia ne dépend pas des budgets étatiques car les marchés sont signés avec des municipalités ou des entreprises. La plupart des contrats étant indexés sur l'inflation, la rentabilité n'est pas affectée lors des phases de hausse brutale des prix. L'augmentation des droits de douane n'impacte pas le business... Les synergies liées à la reprise de Suez sont au rendez-vous ce qui contribue à l'appréciation des résultats de Veolia.

Stratégie. La rotation d'actifs mise en place vise à sortir des spécialités à faible marge pour se renforcer sur des créneaux profitables et en croissance pérenne... Depuis le printemps 2023, le titre Veolia ne fait pas grand-chose alors que la séquence bénéficiaire est heureuse. Avec un PER 2025 évalué à 13, la valorisation est clairement en deçà de l'historique constaté sur le dossier. Le rendement significatif de 5% constitue un autre élément qui joue en faveur de Veolia. Il serait légitime que l'action sorte par le haut de sa phase actuelle de consolidation...

A suivre... 🧐🔎

A SUIVRE AUJOURD'HUI... VEOLIA

21/11/2025 08:18

(AOF) - Veolia a annoncé un accord en vue d'acquérir Clean Earth auprès du groupe américain Enviri, sur une une valeur d'entreprise de 3 milliards de dollars, soit 9,8 fois l’Ebitda estimé pour 2026 après synergies normatives, selon un communiqué. Objectif : permettre au spécialiste français de la gestion de l'eau, des déchets et de l'énergie de se renforcer dans le domaine des déchets dangereux aux États-Unis. La finalisation de l'acquisition est prévue d'ici-2026.

À l'issue de l'acquisition, le chiffre d'affaires du Groupe dans les déchets dangereux atteindra 5,2 milliards d'euros, avec une marge d'Ebitda de 17 %.

"Nous relevons nos ambitions financières pour nos activités de déchets dangereux, et visons désormais une croissance de l'Ebitda d'au moins 10 % sur la période 2024-2027", a précisé un communiqué de Veolia.

VEOLIA : 700 MILLIONS DE DOLLARS AUSTRALIENS DE CONTRATS

12/11/2025

Veolia Australia annonce l'obtention de deux nouveaux contrats ainsi qu'une prolongation de contrat dans l'exploitation et la maintenance des services d'eau.

Au total, 700 millions de dollars australiens de contrats ont été remportés auprès de grands opérateurs de services publics de l'eau notamment Central Highlands Water, Hunter Water et Seqwater afin de les accompagner dans l'amélioration de leur performance opérationnelle et de renforcer la sécurité de l'approvisionnement en eau pour les communautés locales.

Chaque jour Veolia produit 1 480 ML d'eau potable sûre pour 3 millions d'Australiens. L'entreprise exploite 68 usines de traitement d'eau, d'eaux usées et d'eau recyclée partout dans le pays.

Message complété le 12/11/2025 09:26:41 par son auteur.

Points-clés

- Leader mondial des services à l’environnement, né en 1850, n°1 mondial dans les services et technologies de l’eau et les déchets dangereux, n°1 européen dans l’économie circulaire et 2ème européen dans la distribution de chauffage collectif et l’efficacité de l’énergie ;

- Activité de 44,7 Mds€, répartie entre 2 grands domaines : les activités " bastion " -eau, déchets solides et énergie- pour 72% et les activités à forte croissance pour 28% -technologies de l’eau, déchets dangereux, bioénergie puis flexibilité et efficacité de l’énergie ;

- Montée de l’international : 20% en France, 42% en Europe hors France et 38% dans le reste du monde dont technologies de l’eau (11%), es Amérique (12%), l’Asie (6%) et l’Océanie (5%) ;

- Ambition de devenir le leader de référence de la transformation écologique, en se fondant sur 3 métiers à croissance rapide : production d’énergie locale décarbonante, solutions innovantes dans le secteur de l’eau et accélération des offres de traitement de déchets dangereux

- Capital ouvert non " opéable " : 8,9% des titres pour les salariés, 5,8% pour le Crédit agricole, 4,7% pour la Caisse des Dépôts et, à compter du printemps, 5% pour CriteriaCaixa, considéré comme investisseur stratégique ;

- Conseil de 15 administrateurs présidé par Antoine Frérot, Estelle Brachlianoff étant directrice générale.

Enjeux

- Agilité du modèle d’affaires " Green UP " visant, pour la période 2024-2027, 10% de croissance annuelle du résultat courant :

- identification des activités boosters -technologies de l’eau, traitement des déchets dangereux, bioénergies, flexibilité et efficacité énergétique,

- plan d’investissements industriels de 4 Mds€ (2,2 Mds€ au premier semestre) dont la moitié pour l’énergie, l’eau (prise de contrôle total de WTS) avec focus sur le traitement des eaux pour semi-conducteurs, pour les déchets dangereux à très forte marge (acquisitions aux Etats-Unis, Brésil et Japon) qui apporteront 70% de la croissance des revenus

- plans d’efficacité (Chine, France et Espagne) et synergies avec Suez en avance sur les objectifs, , relevés à 530 M€ pour les synergies et 350 M€ pour les coûts en 2025,

- accélération du travail sur la dette via rachat d’emprunts ou Oceane et cessions,

- système d’innovation riche de + 5 000 brevets environ (1er dépositaire européen), investissant dans les projets pilotes industriels, structuré entre 7 hubs innovation, 14 centres de recherche, 600 ETP spécialisés et un réseau de 7 plateformes mondiales (décarbonation, nouvelles boucles de matières, dépollution, bioconversion…) ;

- Stratégie environnementale visant le net zéro en 2050 :

- d’ici 2025, en France, autonomie en énergie des services d’eau et de déchets ;

- d’ici 2027, effacement de 18 mt de CO2, économies de 1,5 m3 d’eau douce et traitement de 10 mt de déchets dangereux et polluants,

- d’ici 2030, sortie du charbon en Europe via 1,5Md€ d’investissements,

- hausse du rendement des réseaux d’eau potable ;

- Visibilité de l’activité : 11 ans de durée moyenne des contrats et revenus déconnectés à 85% de l’économie et capacité à résister aux trous d’air économiques en respectant le rythme de Green-up ;

- Bilan solide : dette nette de 20,8 Mds€ donnant un levier de 3 à fin juin, autofinancement libre de 1,16 Md€ et liquidités de 8,4 Mds€.

Défis

- Impact favorable de l’inflation à la distribution de l’eau via les indexations des contrats municipaux ;

- Ambition de l’offre BeyondPFAS, soutenue par la technologie DROP et visant 1 Md€ de revenus,

- Après un gain de 3,8 % du chiffre d’affaires et de 12,5 % du bénéfice net courant (hors cession de Sade), objectifs 2025 confirmés : croissance des ventes, résultat net courant en hausse de + 9 % et levier de la dette inférieur à 3 ;

- Plan Green-up 2030 : 8 GW de bioénergies, capacité installée flexible de 3 GW, hausse de 50 % des solutions pour l’eau, 27 Mds€ de revenus et essor des activités de traitement des déchets dangereux ;

- Dividende 2024 en hausse à 1,4 € (distribution en ligne avec l’évolution du résultat net) et 1er programme de rachat d’actions.

VEOLIA : L'EBITDA PROGRESSE DE 5,4% SUR 9 MOIS

06/11/2025

Le groupe Veolia a publié une progression de 5,4% sur un an à périmètre et change constants de son Ebitda à neuf mois, à 5,08 milliards d'euros, la direction soulignant la croissance du chiffre d'affaires et l'efficacité et des synergies, tout en confirmant ses objectifs annuels. Le spécialiste français de la gestion de l'eau, des déchets et de l'énergie a enregistré un chiffre d'affaires de 32,32 milliards d'euros sur cette période, en légère baisse par rapport aux 32,54 milliards d'euros de l'an dernier, mais en hausse de 3,2% à périmètre et change constants hors effet prix de l'énergie.

"Cette solide performance, dans un contexte mondial complexe, nous rend pleinement confiants quant à la réalisation de nos objectifs pour l'année", a déclaré Estelle Brachlianoff, directrice générale du groupe.

Veolia : beau contrat au Chili

21/10/2025

Veolia a remporté le contrat d'exploitation et de maintenance de l'usine de dessalement à usage multiple d'Aguas Pacífico à Valparaíso, la première du Chili (1.000 L/s), devant cinq grandes entreprises nationales et internationales qui participaient à l'appel d'offres. Leader de la transformation écologique, Veolia dispose de plus de 170 ans d'expérience à l'international et de plus de 50 ans d'expertise dans l'exploitation et la maintenance d'usines de dessalement. En tant que leader mondial du dessalement, Veolia a conçu et construit 18% de la capacité mondiale installée grâce à ses technologies, réaffirmant ainsi sa position de référence dans la gestion durable des ressources en eau à l'échelle mondiale.

Le contrat débute par une phase d'accompagnement de la mise en service de l'usine et de l'aqueduc, dite phase de démarrage. Une fois l'état opérationnel atteint, avec une production de 1.000 l/s d'eau dessalée et son transport jusqu'aux clients finaux situés dans la métropole de Valparaíso, commencera la phase d'exploitation et de maintenance, qui concernera à la fois l'usine de dessalement et le système de pompage. Les deux phases s'étaleront sur quatre ans, après quoi des clauses de prolongation du contrat pourront s'appliquer, permettant d'étendre le contrat jusqu'en 2040.

L'exploitation de l'usine de dessalement d'Aguas Pacífico reposera sur l'utilisation à 100% d'énergies renouvelables, 60% d'effectifs locaux, sur la fourniture d'eau aux Services sanitaires ruraux de Limache et Olmué touchés par la sécheresse, ainsi que sur l'utilisation des technologies les plus avancées pour les systèmes de captage et de rejet en mer afin de protéger l'océan.

Ce contrat, d'une durée initiale de quatre ans, comprend des clauses de renouvellement jusqu'en 2040 et porte sur l'exploitation et la maintenance de l'usine de dessalement, ainsi que du système de pompage de 105 km de long. Aucun détail financier n'a filtré.

VEOLIA : LE COMPTE À REBOURS EST LANCÉ

16/10/2025 09:29

#Veolia| est stable à 29,55 euros ce jeudi, alors que le broker Barclays est à 'surpondérer' sur le dossier avec un objectif ajusté marginalement à 38,50 euros. Morgan Stanley était auparavant repassé de 'surpondérer' à 'pondération de marché' avec un cours cible ajusté à 32 euros, tandis que l'objectif annuel de croissance d'environ +9% avait été "pleinement confirmé" par le management cet été... La direction fera le point le jeudi 6 novembre sur les dernières informations financières des neuf premiers mois de 2025.

Notons par ailleurs que TotalEnergies et Veolia viennent de signer un protocole d'accord pour intensifier leur coopération dans plusieurs domaines clés de la transition énergétique et de l'économie circulaire. La coopération bénéficiera à l'ensemble de l'industrie grâce à une mise à l'échelle de procédés innovants et l'avancement de la recherche sur des problématiques d'avenir, indiquent les partenaires, qui mettront leurs savoir-faire industriels en commun. Veolia apportera son expertise dans la gestion de la ressource en eau et la valorisation de nouveaux flux de déchets, et TotalEnergies sa maîtrise en matière de mesure et de réduction des émissions de gaz à effet de serre, notamment de méthane, ainsi que de la production et fourniture d'énergies bas carbone.

Veolia étudie le déploiement de la technologie pionnière de mesure d'émissions de méthane par drone AUSEA de TotalEnergies afin de mener des campagnes de mesure sur ses centres de stockage de déchets. Les premiers tests conduits sur sites ont démontré la capacité de cette technologie à fournir des mesures fiables et réplicables, à détecter des fuites et à identifier les zones les plus émettrices, ajoutant à l'arsenal existant de Veolia une solution performante et rapide pour réduire les émissions. Ce déploiement contribuera à la stratégie de Veolia de maximiser la capture des émissions de méthane dans les centres de stockage de déchets, avec un objectif de 80% de capture d'ici 2032, mais aussi d'utiliser cette technologie innovante au-delà du secteur pétrolier et gazier.

Marche à suivre

Veolia accompagnera par ailleurs TotalEnergies dans la mise en oeuvre de son ambition de réduire de 20% en 2030 par rapport à 2021 les prélèvements d'eau douce de ses sites situés dans des zones de stress hydrique et d'améliorer la qualité des rejets. Quelques semaines après la signature d'un accord entre Veolia et la plateforme SATORP (codétenue par Saudi Aramco et TotalEnergies) en Arabie saoudite, les deux entreprises vont travailler à développer des projets de réutilisation des eaux usées sur les sites de TotalEnergies, de réutilisation d'eaux usées municipales vers les procédés industriels de la Compagnie, ainsi que le déploiement de technologies Veolia d'amélioration du traitement de l'eau.

TotalEnergies accompagnera aussi Veolia dans l'accélération du déploiement de solutions d'énergie bas carbone sur des sites de dessalement construits ou opérés par Veolia. TotalEnergies et Veolia ont déjà réalisé ensemble la plus grande centrale solaire pour une usine de dessalement d'eau de mer à Oman. Ce projet s'inscrit dans l'ambition de Veolia de doubler ses capacités de dessalement d'ici 2030, tout en poursuivant la réduction de l'empreinte énergétique d'une technologie dont la consommation a déjà été divisée par dix.

Enfin, Veolia et TotalEnergies vont mettre en commun leurs capacités de recherche et d'innovation afin d'explorer l'industrialisation de nouveaux procédés de récupération des éléments chimiques stratégiques contenus dans des déchets encore peu valorisés, comme les terres rares présentes dans les aimants permanents d'éoliennes, les panneaux photovoltaïques ou les batteries...

A SUIVRE AUJOURD'HUI... VEOLIA

15/09/2025 08:09

Au sein consortium composé de Marafiq et Lamar, Veolia a signé un accord historique avec SATORP (une coentreprise de Saudi Aramco et TotalEnergies) afin de mettre en œuvre un projet majeur de recyclage de l’eau. L’eau traitée est issue des effluents industriels complexes dans la ville industrielle de Jubail, le plus grand pôle pétrochimique du Moyen-Orient. Ce projet comprend notamment une usine de réutilisation de l’eau à la pointe de la technologie d’une valeur de 500 millions de dollars, et d’une envergure sans précédent, dont la construction a été confiée à Veolia et Orascom.

Le projet inclura également un contrat d'exploitation et de maintenance qui sera assuré par le groupe français et son partenaire pour une durée de 30 ans à partir de 2028. La capacité annuelle de l'usine s'élèvera à 8,8 millions de mètres cubes.

Ptitchat72

« « Je vous renvoie à mon post du 13 aout….//.. à quel point la crise politique va lui faire du mal » »

Autre question : à quel point la crise politique made in France va faire du mal à l’économie mondiale ?

Donc, autre question, quel est l’impact des résultats des multinationales sur leurs comptes, sachant que leur activité en France ne représente que « que d’chique » ? Quand ils ne sont pas négatifs.

Encore une autre question : il y a peu, la Belgique s’est retrouvée sans gouvernement pendant 18 mois. Est-elle morte pour autant ? Entraînant toutes son industrie dans la tombe avec elle ?

Faut pas rêver : la France n’est qu’un tout petit point , n’est que Lilliput, (sauf le respect dû à Lilli) dans l’infini de l’économie mondiale.

Je vous renvoie à mon post du 13 aout..

comme quoi, y a pas de fumée sans feu !

--------------------

Maintenant, je ne sais pas à quel point la crise politique va lui faire du mal

(sans gouvernement probable, ce n'est pas le top pour les sociétés dépendantes de fonds publics)

mais à court terme, on commence à rentrer ou se rapprocher de zones de survente réelles.

notamment du côté des indicateurs

Veolia : une technologie de tri robotique par IA installée en Australie

29/08/2025

EverestLabs, un spécialiste américain de l'IA et de la robotique appliquées au recyclage, a annoncé vendredi avoir été sélectionné par Veolia en vue de numériser et d'automatiser les opérations de tri de son installation de récupération de matériaux de Perth, marquant ainsi une première dans la région Australie/Nouvelle-Zélande.

Dans un communiqué, la société basée à Fremont (Californie) explique avoir été retenue en raison de son modèle 'clé en main' et de la précision de pointe de ses équipements modulaire, qui s'intègrent parfaitement aux infrastructures existantes.

Chaque cellule robotique d'EverestLabs est équipée de fonctionnalités de vision alimentées par l'IA qui les rendent capables de scanner et d'identifier les matériaux recyclables en temps réel, le système redirigeant ensuite les bras du robot afin de saisir et de trier les éléments ciblés sur le tapis roulant, avec un taux de réussite de 90% et une vitesse deux à trois supérieure au tri manuel.

Contrairement aux systèmes d'automatisation traditionnels, les robots d'EverestLabs sont compacts, s'installent en quelques heures sans nécessiter de modifications des installations et sont surveillés 24h/24 et 7j/7, permettant une disponibilité opérationnelle continue.

Cette approche permet à Veolia d'augmenter le taux de récupération des matériaux, de réduire les volumes destinés à l'enfouissement et d'opérer de manière plus sûre, en éliminant la nécessité pour les travailleurs humains de se trouver dans des zones de tri dangereuses.

Cette initiative s'inscrit dans le cadre de l'engagement mondial plus large de Veolia à moderniser les infrastructures de recyclage et à améliorer les résultats circulaires grâce à l'innovation.

Je suis beaucoup moins optimiste que toi..

perso déjà si on rejoignait les 36.40, ça serait pas mal !

Veolia est un gros paquebot, sa progression est lente, mais linéaire depuis de nombreuses années.

bien trop même car, depuis 2 ans, c'est une absence de performance malgré de bons résultats et un Cac en bel forme.

Le point noir de l'histoire à mes yeux, est la Mm200 qui ne veut pas se retourner..

on est en divergence de fond total avec le prix.

y a comme un caillou dans la chaussure

Le premier objectif c’est 36.80-37€ cela ira assez vite sortie figure haussière

Construction de la figure 4 ans a ….minima le même temps pour l’objectif si franchissement du triangle rectangle