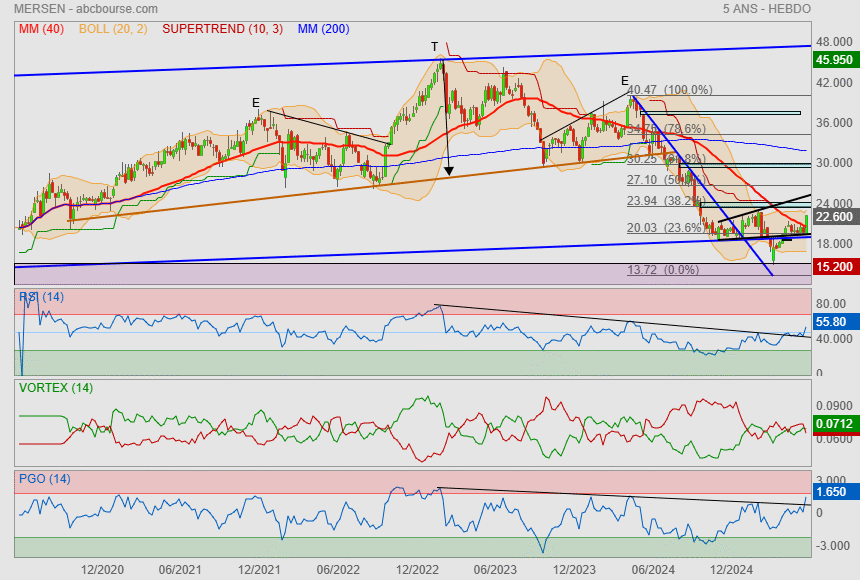

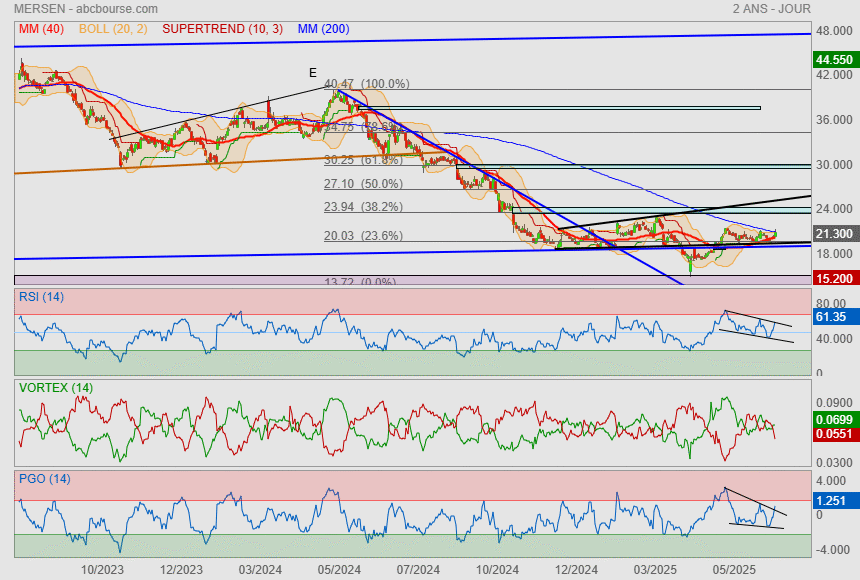

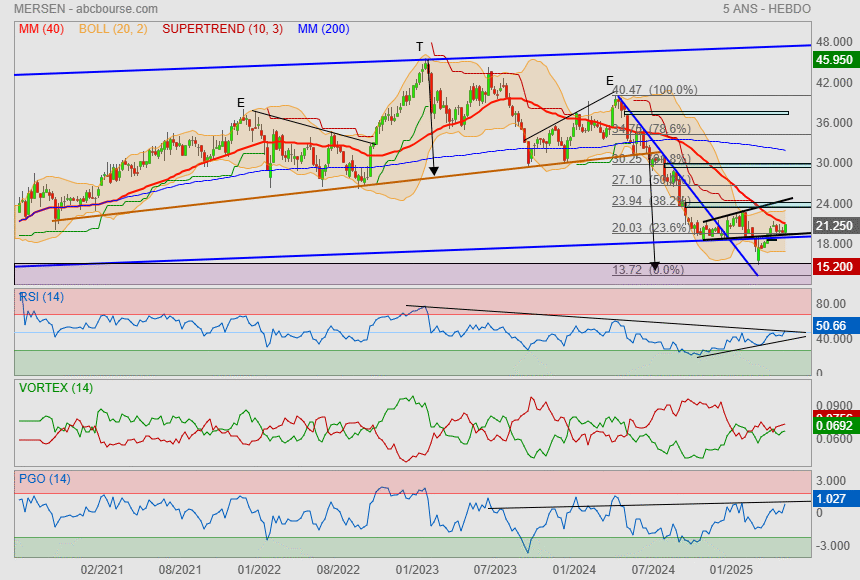

ça serait bien que le drapeau sur Rsi soit validé

et que le cours franchisse sa Mm200 en même temps.

Objectif toujours pareil = gap + Fibo 38.2

Message complété le 26/06/2025 13:46:17 par son auteur.

vive hausse

Par Jean-Baptiste André Publié le 26/06/2025 à 13h39

(Boursier.com) — Mersen grimpe de 4,9% à 21,6 euros, sur un sommet de sept semaines. Gilbert Dupont a rehaussé sa recommandation sur le groupe dédié aux spécialités électriques et aux matériaux en graphite à 'acheter', constatant une meilleure visibilité pour les équipementiers aéronautiques grâce à la dynamique du secteur. L'analyste souligne le pouvoir de fixation des prix et la croissance des volumes des équipementiers, soutenus par l'accélération des programmes Airbus et Boeing. L'aéronautique et la défense représentent 6% du chiffre d'affaires total de Mersen, souligne le courtier. Le groupe sera " à nouveau pénalisé " par le ralentissement des secteurs solaire et SiC en 2025, mais GD anticipe une amélioration dès le second semestre, avec une reprise plus marquée à partir de 2026. Le cours cible est rehaussé de 22 à 29 euros.

A la conquète de sa Mm40,

et au débordement d'oblique sur Rsi & Pgo !

ça serait bien que les 23.6Fibo ait servit de base de lancement..

objectif Fibo38.2 ==> gap = 23.95€

Par contre, y a de l'upside vu que la Mm200 est très loin

A l'occasion de la publication des résultats annuels de Mersen, Luc Themelin, Directeur général de l'expert mondial des spécialités électriques et des matériaux avancés, coté sur le SBF 120, était l'invité de l'émission Ecorama du 19 mars 2025, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : la hausse du chiffre d'affaires en 2024, les difficultés que rencontrent certains secteurs tels que les véhicules électriques, les perspectives pour 2025 et la baisse du cours de Bourse.

Vidéo :

Stifel Réitère son conseil à l'achat sur le titre

Aujourd'hui à 10:26

(CercleFinance.com) - Mersen a annoncé un résultat net part du groupe (RNPG) de 59 millions d'euros pour l'année 2024, contre 81,6 millions en 2023.

Suite à cette annonce, Stifel confirme son conseil à l'achat avec un objectif de cours inchangé de 40 E.

L'analyste souligne que le groupe a été touché par le ralentissement de certains marchés clés et par d'importantes charges de restructuration.

'Le groupe est également prudent quant aux perspectives pour 2025, prévoyant une baisse probable des ventes organiques et une légère contraction de la marge opérationnelle' indique Stifel.

'Compte tenu du climat économique actuel et des incertitudes aux États-Unis, nous pensons que ces résultats et ces prévisions démontrent néanmoins la résistance du groupe industriel français'.

Stifel pense que Mersen devrait être en mesure de publier un EBITDA de 200 ME cette année, ce qui constituerait un nouveau record.

'Par ailleurs, si les prochaines publications s'annoncent compliquées, certains marchés montrent des signes de rebond. C'est actuellement le cas du marché des semi-conducteurs, et devrait l'être pour le marché photovoltaïque au second semestre' rajoute l'analyste.

Stifel estime que Mersen, qui se négocie toujours sur les multiples de valorisation les plus bas de son histoire, représente toujours une opportunité d'achat évidente.

Le résultat net part du groupe s'élève à 59 millions d'euros pour l'année 2024 (en baisse)

Par Hector Chaunu Publié le 13/03/2025 à 07h18

(Boursier.com) — Mersen , expert mondial des spécialités électriques et des matériaux avancés, publie aujourd'hui ses résultats annuels 2024. Mersen a réalisé au cours de l'année 2024 un chiffre d'affaires consolidé de 1.244 millions d'euros, soit une croissance organique de 2,6% par rapport à 2023, dont plus de 2% sont liés à des augmentations de prix. Les effets de change défavorables, d'un montant de 9 millions d'euros, sont principalement liés à la dépréciation du Ren-min-bi chinois, du Yen japonais et du Won coréen. L'effet périmètre correspond d'une part, à la cession d'une activité dans la chimie en Allemagne en août 2023 et à celle d'une activité de balais ferroviaires en Chine en avril 2024. Il est lié d'autre part à l'intégration de GMI, société consolidée à partir du 1er juillet 2024, de KTK, société consolidée à partir du 1er octobre 2024 et de Bar-Lo, société consolidée à partir du 1er novembre 2024. Au global, les marchés de développement durable (dont énergies renouvelables, électronique et transports verts) représentent cette année 55% du chiffre d'affaires. L'EBITDA courant du Groupe atteint 205,5 millions, en croissance de 1,4% par rapport à 2023. La marge d'EBITDA courant est proche de celle de 2023, à 16,5% contre 16,7%. Cette évolution est liée à un effet volume/mix légèrement négatif. Les augmentations de prix et les gains de productivité, en partie liés à l'accélération du plan d'adaptation, ont plus que compensé l'inflation des coûts (matières premières, énergie, salaires).

Par ailleurs, ce résultat intègre des coûts du projet p-SiC ainsi que de l'équipe EV dédiée, alors que le chiffre d'affaires est encore limité sur ces marchés. Le résultat opérationnel courant s'élève à 131,1 millions d'euros, en léger retrait par rapport à 2023 (137,3 millions d'euros). La marge opérationnelle courante est de 10,5% contre 11,3 % en 2023.

Le résultat net part du groupe s'élève à 59 millions d'euros pour l'année 2024, contre 81,6 millions d'euros en 2023. Les charges et produits non courants s'élèvent à -23,5 millions d'euros en 2024 et se composent notamment de près de 17 millions d'euros de charges et provisions liées au plan d'adaptation.

Le groupe a généré un niveau de flux de trésorerie net provenant des activités opérationnelles très important de 194 millions d'euros, supérieur de plus de 8% à celui de l'année dernière. Le Groupe a décidé fin octobre de lancer un plan spécifique de réduction des stocks qui a porté ses fruits dès le 4eme trimestre 2024. Les stocks ont été réduits de 5% par rapport à fin 2023 (-14 millions d'euros) hors effets de change et de périmètre lié à l'intégration des acquisitions de l'année. De plus, les avances sur contrats dans le marché des semi-conducteurs SiC ont augmenté de plus de 10 millions d'euros. Ces effets favorables ont été partiellement compensés par des bonus payés importants au titre de l'année 2023. Ainsi, la variation du besoin en fonds de roulement a été favorable de 5,9 millions d'euros.

Le taux de BFR se maintient en dessous de 20%, à 19,7% contre 19,1% en 2023. Les impôts payés s'élèvent à 12,9 millions d'euros, en nette baisse par rapport à l'année dernière, principalement liée à la baisse des résultats due aux charges non récurrentes et à l'utilisation de créances d'impôts. Le groupe a finalisé au cours de l'année 2024 trois acquisitions aux Etats-Unis pour un montant cash de 66 millions d'euros, auquel s'ajoutent des compléments de prix estimés à 8 millions d'euros dépendant pour partie des résultats des sociétés acquises.

En 2024, les investissements industriels ont atteint un point haut pour le groupe à 204,3 millions d'euros. Ils se composent de 110 millions d'euros liés au plan de croissance du groupe, de plus de 40 millions d'euros d'autres projets de croissance, de 40 millions d'euros dédiés à la maintenance, l'entretien et la modernisation des usines et des équipements et de 10 millions d'euros pour la sécurité et l'environnement. En ce qui concerne le plan de croissance du groupe, plus de 88% sont liés aux capacités nécessaires au marché des semiconducteurs, une partie de ces investissements pouvant être utilisée pour d'autres marchés. Le solde se rapporte au marché des véhicules électriques.

Les investissements incorporels (12,3 millions d'euros) sont relatifs au plan de digitalisation et modernisation des systèmes d'information qui a démarré en 2020 et à la capitalisation de certains frais de R&D sur le projet p-SiC. L'endettement net à fin 2024 atteint 370,3 millions d'euros, en hausse par rapport à fin 2023 (212,5 millions d'euros), liée principalement au financement des investissements et des acquisitions dans le cadre du plan de croissance du Groupe. Le Groupe affiche pour l'année 2024 un retour sur capitaux employés (ROCE) de 10,8% (13% en 2023). Cette évolution s'explique par le cycle d'investissements importants du Groupe dont les retours sont attendus en 2028/2029.

STRUCTURE FINANCIERE

Au 31 décembre 2024, le groupe maintient une structure financière solide avec un leverage de 1,8x et un gearing de 42%, meilleurs qu'anticipé. Evolution de la structure financière depuis le 31 décembre 2024 : Dans le cadre de son plan de croissance et afin d'assurer le refinancement des échéances d'emprunts 2025- 2026, Mersen a signé le 4 février 2025, un deuxième placement privé américain ("USPP") de 100 millions de dollars US, à échéance en 2035, et 90 millions d'euros, à échéance en 2032, remboursables in fine auprès d'un pool d'investisseurs nord-américains. Les fonds seront mis à disposition en avril 2025.

Le Conseil d'administration proposera à l'assemblée générale des actionnaires du 16 mai 2025 le versement d'un dividende de 0,90 euro par action en numéraire. Il en résulterait une distribution totale d'environ 22 millions d'euros. Le dividende représenterait 37% du résultat net part du groupe, ou 30% du résultat net retraité des frais de restructurations, en ligne avec la politique de Mersen de distribuer entre 30 % et 40% du résultat net, part du groupe. Le dividende sera mis en paiement le 9 juillet 2025.

Pour l'année 2025, le groupe vise :

- Un chiffre d'affaires publié stable à positif par rapport à 2024, sur la base des taux de change EUR/USD de 1,05 et EUR/RMB de 7,65, impliquant une croissance organique comprise entre - 5% et 0, avec un premier semestre plus faible que le second ;

- Une marge d'EBITDA courant entre 16% et 16,5 % du chiffre d'affaires ;

- Une marge opérationnelle courante entre 9% et 9,5% du chiffre d'affaires, intégrant une hausse importante des amortissements ;

- Des investissements industriels qui devraient se situer entre 160 et 170 millions d'euros, intégrant 15 millions d'euros de décalage de fin 2024.

PLAN A MOYEN TERME 2029

Mersen confirme les objectifs de son plan de croissance à l'horizon 2029, tels que communiqués le 5 décembre 2024, à savoir : - Un chiffre d'affaires autour de 1,7 milliard d'euros ; - Une marge opérationnelle courante de 12% du chiffre d'affaires, pouvant varier de +/-50 points de base ; - Une marge d'EBITDA courant de 19% du chiffre d'affaires, pouvant varier de +/-50 points de base ; - Un ROCE de 13 %, pouvant varier de +/-50 points de base.

A cette occasion, Luc Themelin, Directeur Général de Mersen, a déclaré : "Mersen a réalisé une nouvelle année de croissance en 2024, atteignant un record de chiffre d'affaires. Grâce à l'agilité et la réactivité des équipes, le groupe s'est rapidement adapté au décalage de certains de ses marchés, affichant une marge opérationnelle de 10,5% et générant un fort cash-flow opérationnel. Ceci nous permet de proposer à nos actionnaires un dividende de 0,90 euro par action au titre de 2024, en ligne avec la politique du groupe. Mersen va s'appuyer sur ses positions de leader, ses implantations équilibrées sur le plan international et la contribution des acquisitions réalisées l'an passé aux Etats-Unis pour viser une nouvelle croissance de son chiffre d'affaires en 2025. Le Groupe va poursuivre ses initiatives d'adaptation et d'optimisation des coûts. Le succès repose sur le haut niveau d'engagement et les compétences des salariés du Groupe. Je les remercie pour le travail effectué et je renouvelle ma confiance dans la poursuite de notre feuille de route dans un contexte mouvementé et dans la réalisation de nos ambitions à moyen terme."

--------------------------------

--------------------------------

Oddo BHF confirme son conseil

Actualité publiée le 13/03/25 09:55

(CercleFinance.com) - Mersen a annoncé ce matin ses résultat pour l'année 2024. Suite à cette annonce, Oddo BHF confirme son conseil à Surperforamnce avec un objectif inchangé de 32,5 E.

L'analyste estime que Mersen a publié des résultats en ligne avec ses attentes et supérieur au consensus. Le ROC ressort à 131.1 ME (129.2 ME estimés, 123.9 ME pour le consensus). Le résultat net part du groupe ressort pour sa part à 59 ME (contre 81.6 ME) affecté par des charges non courantes (23.5 ME).

Oddo BHF souligne que la société a connu un net ralentissement de sa croissance au fil des trimestres pour afficher une hausse organique de 2.6% (+6.8% au T1, +3.1% au T2, +1.2% au T3 et -0.6% au T4). La croissance organique de 2.6% s'est inscrite légèrement au dessus de l'objectif de +1/2%.

'2025 sera un exercice de transition avec un CA publié stable ou en progression induisant une croissance organique comprise entre 0 et -5%. De ce fait, le management vise une marge d'EBITDA stable (16.5%) ou en léger repli (16%)' indique le bureau d'analyses.

Oddo BHF a ajusté la mire de 41 à 43 euros avec un avis à 'surperformer'.

(Bou*sier.com) — Mersen annonce un chiffre d'affaires de 923 ME en 2021, en croissance organique de 8,6% (vs 8% attendu), avec une forte croissance sur l'année du solaire, de l'électronique et des industries de procédés. Le groupe fait état d'un relèvement de l'objectif de marge opérationnelle courante 2021 autour de 10% du chiffre d'affaires (vs légèrement supérieur à 9,6% attendu).

Mersen réalise au 4ème trimestre 2021 un chiffre d'affaires consolidé de 239 millions d'euros, en croissance de 10,7% à périmètre et changes constants et supérieur au niveau d'activité du quatrième trimestre 2019. En tenant compte d'un effet de périmètre positif lié à l'intégration de Fusetech et d'un effet de change positif de plus de 5 millions d'euros, la croissance publiée est de 14,5%.

Sur la base du CA 2021, le groupe s'attend désormais à afficher pour l'année une marge opérationnelle courante autour de 10%. Les dépenses d'investissements devraient se situer, comme déjà communiqué, dans le haut des prévisions initiales (soit 80 millions d'euros). Les résultats annuels 2021 seront publiés le 16 mars.

En 2022, Mersen va rester attentif à l'évolution des hausses de coûts salariaux, des matières premières et de l'énergie. Le groupe poursuit sa stratégie d'augmentation des prix et le déploiement de son plan d'excellence opérationnelle afin de compenser en grande partie l'inflation.

---

PER faible, secteur porteur, objectif 40€ régulièrement ré-affirmé par les analystes...

*actionnaire

encore un écart a comble de 12 % par rapport au ratio de la profession

zone neutre 25-26

Situation du groupe à fin mars 2020

https://www.mersen.com/sites/default/files/publications-media/2020-04-pr-pre-t1-2020-mersen.pdf

Impact mesuré (cf comparaison T1 2019 fort) , solidité financière affirmée , mais visibilité perturbée sur le trimestre et au delà

Assemblée générale de mai 2020

https://www.mersen.com/sites/default/files/publications-media/2020-04-pr-fr-mersen-ag-covid.pdf

Dividende supprimé ce qui ne surprendra personne vu les temps difficiles dus à la pandémie mondiale

Résultats 2019 et perspectives 2020

L'activité dans les ENR continue sa croissance solide

2020 moins favorable compte tenu de la conjoncture actuelle mais possible rattrapage partiel dès la sortie de crise .

Chiffre d'affaires 2019

https://www.mersen.com/sites/default/files/publications-media/2020-01-pr-ca-t4-2019-mersen.pdf

Belle croissance de 8.2% dont 4.1 organique et marges confirmées .

Visibilité accrue avec les matériels stratégiques liés aux nouvelles technologies

Gilbert Dupont a relevé son objectif de cours sur Mersen, passant de 34 euros à 37 euros , et confirmé sa recommandation à l'Achat après l'annonce du rachat de Graphite Materials Italy (AGM), une société italienne spécialisée dans le graphite et les isolants en fibre de carbone. Le bureau d'études explique que cette acquisition a un effet relutif de 4% sur sa prévision de bénéfice par action 2020.

Il ajoute que le relèvement de l'objectif de cours est la conséquence de l’intégration de la société et d’une mise à jour des paramètres de marché.

Source AOF

Message complété le 04/12/2019 10:37:52 par son auteur.

Suite à cette annonce, Oddo confirme son opinion Achat avec un objectif de 35 E.

Oddo estime qu'il y a avec cette acquisition une complémentarité produits et géographiques.

Le bureau souligne également l'impact relutif dès l'intégration.

Renforcement dans le graphite extrudé

https://www.mersen.com/sites/default/files/publications-media/2019-11-pr-fr-mersen-malonno.pdf

.....................................................................................................................................................................................................................................

Suite réunion actionnaires de ce 3/12 , Mersen anticipe une croissance forte du secteur des semi conducteurs à base de carbure de silicium (marché VE) où la société intervient .

Plus généralement , une partie importante des métiers concerne la transition énergétique , les ENR , secteurs à la visibilité lointaine où les matériaux avancés produits trouveront de larges débouchés .

A noter que l'entreprise produit au plus près des utilisateurs et n'est pas impactée par les taxes douanières .

Un spécialiste allemand des échangeurs de chaleur pour la chimie intègre le groupe Mersen

https://www.mersen.com/sites/default/files/publications-media/2019-11-pr-fr-mersen-gab.pdf

Avis d'analystes .

Investir propulse Mersen en coup de coeur et vise 40€

Les métiers porteurs comme les matériaux avancés à base de carbone , le carbure de silicium en plein décollage dans les semi conducteurs ou l'amélioration du pôle dédié au développement de l'énergie solaire devraient tirer la performance

Chiffre d'affaires 3ème trimestre

https://www.mersen.com/sites/default/files/publications-media/2019-10-pr-ca-t3-2019-mersen.pdf

Croissance solide par rapport aux attentes et perspectives annuelles confirmées .