Remy Cointreau : un titre sous pression

30/03/2026

Mais la consolidation sectorielle est en marche

Spiritueux. L'annonce d'un projet de rapprochement entre Pernod Ricard et l'américain Brown Forman, le propriétaire du whisky Jack Daniel's, change la donne pour le secteur des spiritueux. Face à un marché difficile, les économies de coûts constituent un levier d'amélioration des résultats. Un mariage entre égaux permet de dégager d'importantes synergies avec la mise en commun du réseau commercial, de l'informatique, du centre de décision... Sur le fond, la consommation d'alcool recule régulièrement avec des politiques de santé publiques qui insistent sur ses méfaits. Les jeunes générations ont aussi tendance à privilégier la bière qui s'avère relativement peu coûteuse.

Distributeurs. Pour les producteurs de spiritueux européens, les taux de change ont un impact défavorable en raison du niveau élevé de l'Euro face à un panier de devises étrangères. La mise en place de barrières douanières constitue un autre obstacle au bon déroulement de l'activité. Sans oublier l'ajustement des stocks mis en place chez les distributeurs et un marché chinois toujours déprimé. Pour ne rien arranger, la guerre au Moyen Orient a tendance à faire baisser les flux aériens. Or, les boutiques d'aéroports vendent beaucoup d'alcool... Pour résister à ces vents contraires, la taille critique est un facteur clé de succès.

Cognac. Les héritiers Hériard Dubreuil sont l'actionnaire de référence de Remy Cointreau, un poids lourd du cognac mais un acteur de taille moyenne face à Diageo ou Pernod Ricard. Le projet d'union de ce dernier avec Brown Forman pourrait inciter Remy Cointreau à changer de braquet. En 2014, une rumeur voyait précisément Brown Forman étudier une OPA sur le français... Dans la course à la consolidation, Remy Cointreau constitue une cible tentante... Alors que le titre lâche 20% depuis un an, la capitalisation boursière est couverte par le niveau des stocks.

REMY COINTREAU : SE REPREND

10/02/2026

Remy Cointreau remonte de 2,4% à 44,4 euros ce mardi, au plus haut depuis octobre, soutenu par les résultats bien accueillis de Kering et de la dynamique du secteur du luxe. Kevin Thozet, membre du comité d'investissement de Carmignac, indique à 'Bloomberg' que le rebond des valeurs de luxe aujourd'hui, déclenché par les "bonnes" ventes de Gucci, est probablement un facteur favorable pour Remy Cointreau. " Le secteur des vins et spiritueux suit une dynamique similaire à celle du luxe : les données actuelles restent difficiles à appréhender, mais une amélioration est clairement attendue au cours de la deuxième partie de l'année". "Pour des actions comme Cointreau, une reprise économique en Chine pourrait clairement être le catalyseur", a-t-il ajouté.

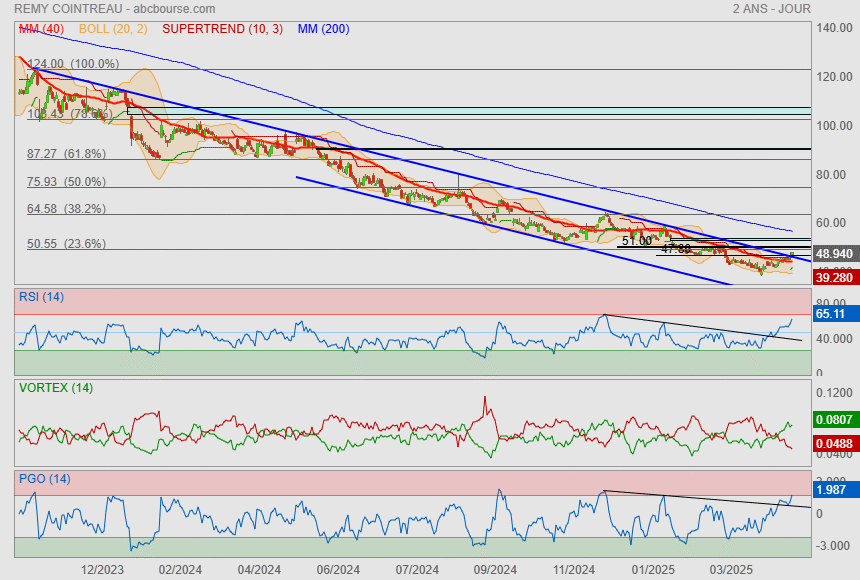

Arrivée sur cible

au dessus le 4 rouge 48.71

Message complété le 10/02/2026 18:18:56 par son auteur.

5 fait

voici où se trouvent les 3 Moyennes mobiles à 20 50 et 200 jours .Attendons de passer celle à 200 jours peut etre ....

Un rebond technique doit au moins se mettre en place???

----------------

Et bien, c'est vraiment pas simple à définir

là on creuse vraiment beaucoup ces derniers mois

Pour le coup, rien n'indique un retour offensif à venir

mais ça finira fatalement par arriver ^^

Mon avis est qu'on est dans la dernière phase baissière

alors il faut voir long terme et si envie de rentrer dans le game

y aller par palier successif.

Meilleure solution : laisser courir et y venir qd la tendance se sera réellement retourner quitte à louper les premiers prémices de rebond.

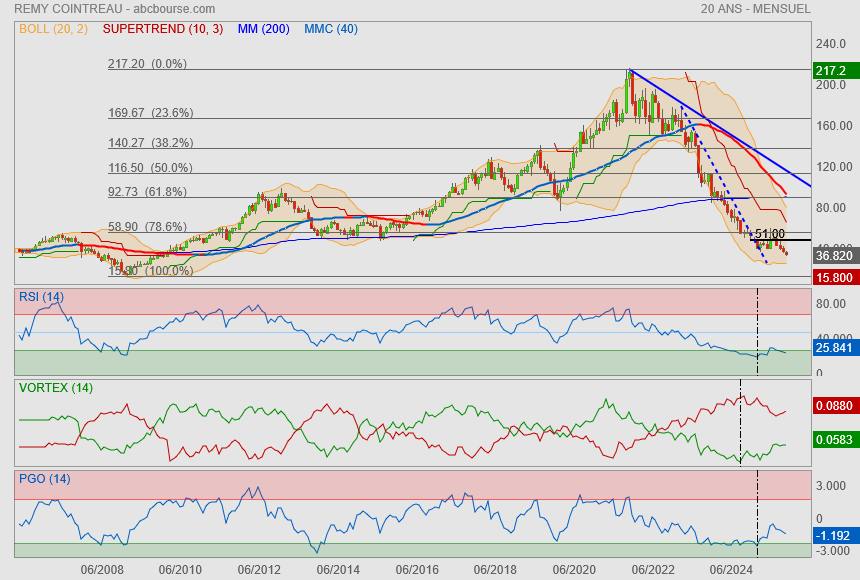

Plus bas depuis près de dix ans pour Remy Cointreau

Le spécialiste des spiritueux perd encore près de 40% depuis le début de l’année et se retrouve à 1% de son plus bas niveau depuis dix ans. Il faut dire qu’entre les effets devises, les droits de douane ou encore la hausse des dépenses marketing, la société n’a pas été épargnée.

Ainsi sur son premier semestre 2025-26 son chiffre d’affaires a reculé de 4,2% à 490 millions d’euros tandis que sa marge opérationnelle courante a reculé de 5,4 points à 22,2%. Remy Martin, la vache à lait du groupe avec notamment 61% de son chiffre d’affaires ou encore 81% de soin résultat d’exploitation, a vu sa rentabilité opérationnelle passer de 37% à 29,3%.

Mais le second semestre s’annonce meilleur avec notamment un redémarrage prévu de l’activité. Le titre se paye sur des niveaux de valorisation historiquement faibles avec par exemple un PER de 20 ou encore une Ve/ebitda de 11.

Un rebond technique doit au moins se mettre en place???

Les objectifs 2025-26 sont confirmés

Par La Rédaction Publié le 27/11/2025 à 07h36

Remy Cointreau : Les objectifs 2025-26 sont confirmés

(Boursier.com) — Rémy Cointreau a réalisé un chiffre d'affaires consolidé de 489,6 M€ au premier semestre 2025-26, en baisse de -4,2% en organique. En données publiées, le chiffre d'affaires a reculé de -8,3%, incluant un effet négatif des devises de -4,1%. Le Résultat Opérationnel Courant s'est établi à 108,7 M€, en baisse de -13,6% en organique. Cette évolution reflète la baisse du chiffre d'affaires et de la marge brute (principalement liée aux droits de douane additionnels et à un effet mix-prix défavorable), conjuguée à un maintien des investissements en marketing et communication, partiellement compensés par un contrôle maîtrisé des coûts de structure.

La marge opérationnelle courante a reculé de -5,4 points à 22,2% en publié (dont -2,7 points en organique). Le Free Cash Flow (FCF) ressort à -16,5 M€ vs -35,6 M€ au S1 2024-25.

Les objectifs 2025-26 sont confirmés : Chiffre d'affaires en croissance organique "entre stable et low-single-digit; ROC en recul organique "entre low double-digit et mid-teens.

Commentaire de Franck Marilly, directeur général, a commenté : ""Ce premier semestre a été difficile, mais il marque aussi le début d'une nouvelle ère pour Rémy Cointreau. Depuis mon arrivée en juin, j'ai pris le temps de conduire un diagnostic. Si le contexte reste exigeant, nous restons confiants dans notre capacité à renouer avec la croissance au second semestre. Il est temps de challenger nos façons de penser et d'opérer. J'ai identifié cinq leviers pour retrouver agilité et performance : adapter notre organisation, rééquilibrer nos ressources commerciales, redéfinir les contours de l'ADN de nos marques, affiner notre stratégie de valeur et revoir notre modèle d'investissement afin de mieux concentrer nos moyens sur nos priorités. Les prochains mois seront consacrés à la construction et à la mise en œuvre de notre plan de transformation, tout en activant, dès à présent, les leviers de création de valeur dont nous disposons, notamment en capitalisant sur le lancement d'innovations alignées avec l'évolution des attentes des consommateurs et en renforçant notre agilité-prix dans le respect de notre stratégie de valeur. Je suis convaincu que nous disposons de tous les atouts nécessaires pour réussir : un portefeuille unique, des marques iconiques dont l'histoire et l'ancrage local font leur force, et des équipes dont l'engagement fait notre différence. Nous avons les leviers, l'énergie et la détermination pour remettre Rémy Cointreau sur une trajectoire de création de valeur durable. Je sais pouvoir compter sur des collaborateurs passionnés, profondément attachés à nos marques et à nos valeurs, dont l'engagement et le savoir-faire seront essentiels pour réussir cette nouvelle étape."

UBS a confirmé sa recommandation Neutre et rehaussé son objectif de cours de 46 euros à 51 euros sur Rémy Cointreau avant la publication des ventes du premier trimestre. Le bureau d’études anticipe le retour à une légère croissance organique, 1,9% contre -1,2% pour le consensus, grâce principalement à une certaine reconstitution des stocks aux États-Unis et à une activité plus résistante que prévu en Chine, où Remy Cointreau semble toujours prendre des parts de marché.

L'analyste a augmenté ses prévisions de bénéfice par action pour les exercices 2026, 2027 et 2028 de 31%,13% et 7%, reflétant la décision finale du ministère chinois du commerce sur le cognac et l'engagement de Remy Cointrea (et d'autres pairs) à respecter des prix d'importation minimums.

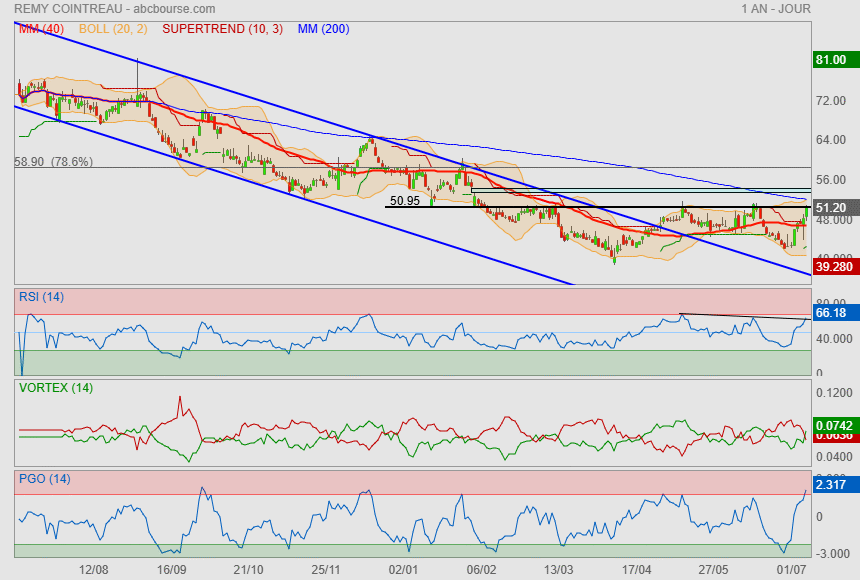

1 mois plus tard même discours :

Prochain objectif ==> déborder les 50.95 pour aller jouer avec le gap et la Mm200

En tous les cas, sacrée congestion qui est faite cette année !

C'est tout bon…

La cristalisation de la tendance pourrait être dépassé : entre le dividende à venir de 1,50€ et une révision des objectifs en hausse, ça devrait le faire.

Dommage que j'ai plus de sous, je me contenterais de ma ligne de 100 acquis en post précédent.

; )

Rémy Cointreau annonce un accord "favorable" en Chine, mettra à jour ses objectifs 2025

Publié le 04/07/2025 à 11h18

(Reuters) - Rémy Cointreau a déclaré vendredi avoir conclu un accord avec Pékin concernant des engagements de prix minimum en Chine, le groupe de spiritueux ajoutant qu'il mettra à jour ses objectifs annuels le 25 juillet pour refléter cette évolution "nettement favorable".

Selon l'accord, signé entre les autorités chinoises et certains producteurs de cognac, ces derniers s'engagent, selon des formules qui leur sont propres, à respecter un prix minimum à l'importation en Chine, précise Rémy dans un communiqué.

En contrepartie, les droits antidumping "définitifs" qui devaient être imposés aux exportations européennes ne seront pas appliqués, selon le communiqué.

Le fabriquant du cognac Rémy Martin et de la liqueur Cointreau dit rester en attente de précisions, mais salue "une alternative sensiblement moins pénalisante que l’application des droits antidumping définitifs", ajoutant qu'il mettra à jour ses objectifs à l'occasion de la publication de ses résultats financiers au premier trimestre.

"Cet accord ne constitue en aucun cas une reconnaissance de pratiques de dumping", précise le communiqué de Rémy.

La Chine a ouvert une enquête l'an dernier sur ses importations d'eaux de vie de vin en provenance de l'UE à la suite des droits de douane décrétés par les Européens sur les véhicules électriques chinois, dont Bruxelles juge la production artificiellement soutenue par des subventions publiques.

Du coup comme je l'avais annoncé, je suis très content de mon achat juste avant publication avec un PRU à 47,092 €.

A mon moment, quand les soldes sont encore là, faut savoir saisir sa chance car le plus facile à gagner reste de passer avant que les ânes à listes retournent leur chemise…

Ce qui devraient bien finir par arriver d'ici quelques trimestres…

; )

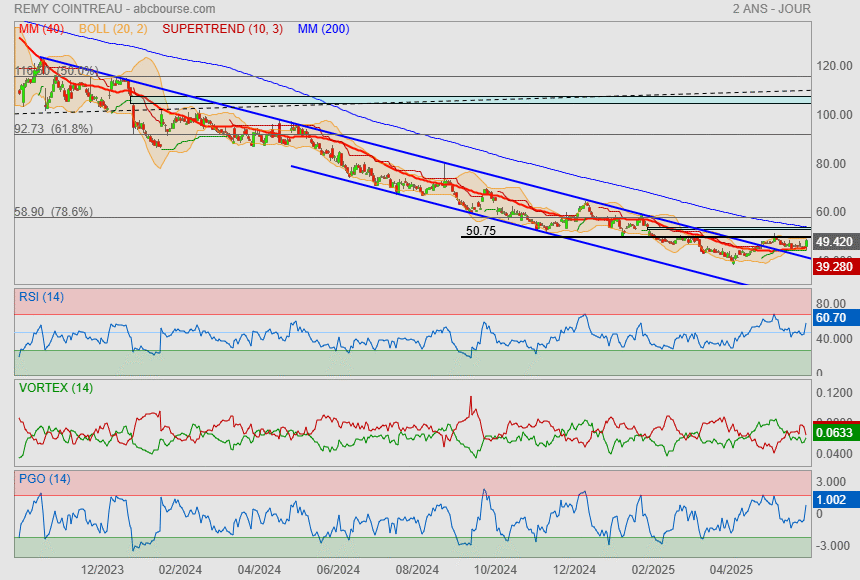

je suis en phase avec ton graphe.

écho à mes derniers posts :

la dynamique est belle et bien à la tentative d'un retournement via une ETEi

Le 12/05 :

"Arrivée sur la grosse résistance des 51€..

qui plus est, c'est ici qu'on passerait en retournement ou pas..

on peut aussi végeter dans le range 51/47.80 histoire de fabriquer une ETEi"

------------

Donc on recommence pour retester la résistance intermédiaire des ~51€

et pour le coup, suite à mon dernier post, on a bien fabriqué une deuxième épaule..

même si elle est un peu bancale, cela s'apparente bel et bien à une ETEi en puissance.

Prochain objectif ==> déborder les 50.75 pour aller jouer avec le gap et la Mm200

BNPA part du Groupe en baisse de -35%; les objectifs 2029-30 coupés

Par Arnaud Bivès Publié le 04/06/2025 à 07h49

(Boursier.com) — Rémy Cointreau a réalisé un chiffre d'affaires consolidé de 984,6 M€ en 2024-25, en baisse de -18% en organique. En données publiées, le chiffre d'affaires a reculé de -17,5%, incluant un effet négatif des devises de -0,5%.

Le Résultat Opérationnel Courant s'est établi à 217,0 M€, en baisse de -30,5% en organique. Cette évolution reflète la baisse marquée du chiffre d'affaires, partiellement compensée par une réduction des coûts de 85 M€ en 2024-25 (contre 50 M€ attendu). Au cours de ces deux dernières années, le Groupe a donc réalisé 230 M€ d'économies (dont 55% d'économies structurelles). Les économies structurelles ont ainsi permis de réduire de -12% la base des coûts totaux par rapport à 2022-23. La marge opérationnelle courante a reculé de -3,5 points à 22% en publié (dont -3,9 points en organique).

Le résultat net part du Groupe s'est établi à 121,2 M€, en recul de -34,4% en publié, soit une marge nette de 12,3%, en retrait de -3,2 pts en publié.

Le BNPA part du Groupe qui s'est élevé à 2,36€ a baissé de -35,3% en publié par rapport à 2023-24. Hors éléments non récurrent le BNPA s'est établi à 2,49€.

Le Conseil d'Administration de Rémy Cointreau proposera à l'Assemblée Générale des actionnaires, qui se réunira le 22 juillet 2025, la distribution d'un dividende ordinaire de 1,5€ par action dont 1,0€ en numéraire et 0,5€ assorti d'une option de paiement en numéraire ou en actions.

Rebond "technique"

Pour l'année 2025-26, Rémy Cointreau anticipe un retour à la croissance organique du Chiffre d'Affaires "mid-single-digit", principalement portée par un fort rebond " technique " des ventes aux Etats-Unis dès le 1er trimestre.

A date, le Français estime que l'augmentation potentielle des tarifs douaniers pourrait engendrer un impact maximal brut de 100 M€ sur le ROC en 2025-26 (60 M€ en Chine et 40 M€ aux Etats-Unis). Le Groupe dit être en mesure de compenser jusqu'à 35% de l'impact en 2025-26 grâce à la mise en œuvre de ses plans d'actions, soit un impact maximal net de 65 M€ (40 M€ en Chine et 25 M€ aux Etats-Unis). Dans cette hypothèse, le Groupe prévoit une baisse organique du ROC comprise entre "mid-teens" et "high-teens".

Ces estimations sont calculées sur la base des hypothèses suivantes : des droits de douane additionnels (anti-dumping) à hauteur de 38,1% sur les importations de cognac en Chine; et des droits de douane à hauteur de 20% en provenance de l'Union Européenne et de 10% depuis le Royaume-Uni et la Barbade sur les importations des Etats-Unis (NB : le Groupe intègre seulement 10% de droits de douane sur l'ensemble des importations des Etats-Unis pour la période avril-juin 2025 au titre des 90 jours)

Dans un environnement particulièrement volatil et sur la base de ses estimations à date, le Groupe prévoit pour l'année un effet défavorable de ses devises : sur le chiffre d'affaires : entre -30M€ et -35M€ ; sur le Résultat Opérationnel Courant : entre -10M€ et -15M€.

Retrait des objectifs 2029-30

Compte tenu du manque de visibilité macroéconomique persistant, des incertitudes géopolitiques liées aux politiques tarifaires de la Chine et des Etats-Unis et de l'absence, à ce jour, d'une reprise aux Etats-Unis fondée sur une amélioration des tendances sous-jacentes, Rémy Cointreau estime que les conditions ne sont plus réunies pour maintenir ses objectifs 2029-30.

En conséquence, le Groupe a décidé de retirer la guidance 2029-30 annoncée en juin 2020. Cette décision est également motivée par l'arrivée prochaine d'un nouveau directeur général, ajoute le groupe.

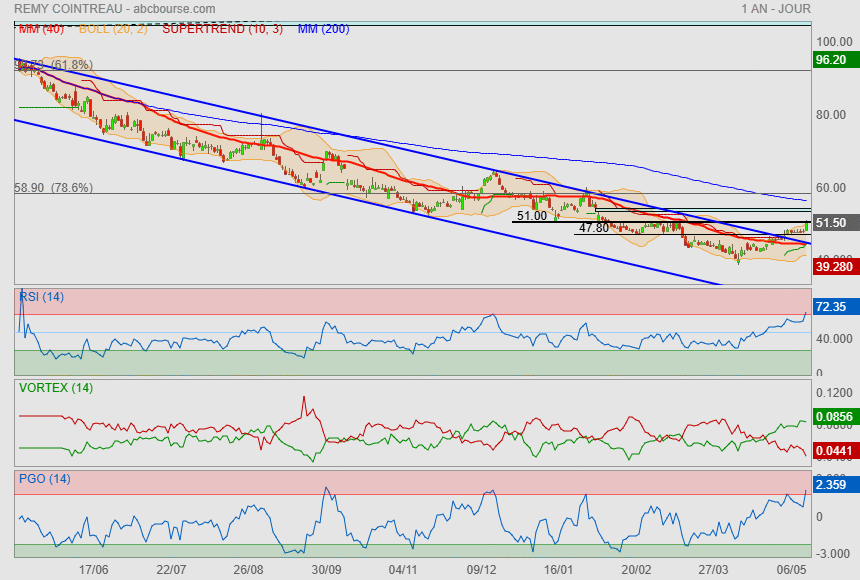

Arrivée sur la grosse résistance des 51€..

qui plus est, c'est ici qu'on passerait en retournement ou pas..

on peut aussi végeter dans le range 51/47.80 histoire de fabriquer une ETEi

Mais bon, la Mm200 attire beaucoup je pense

Evênement sur Remy...

Après 6 échecs sur mon oblique bleue, le titre parvient enfin à la déborder.

on peut constater aussi que l'oblique suit la même dynamique que la Mm200.

A ce stade, on peut considérer que le point bas a été trouvé sur ce titre..

ce qui me gène par contre, c'est que les résultats récents sont forcément gonflés à bloc par les expéditions massives avant l'entrée des droits de douanes.

et que du côté de la Chine, les taxes ne sont toujours pas statuées

Mais bon, cela n'empêche pas que l'on a peut être le début du renouveau devant les yeux

Forum de discussion Remy Cointreau

202603301044 732802