@Ptitchat72

Après avoir fait chavirer le navire, le capitaine abandonnerait il le navire ?

Ne serions nous pas devant un cas (à enseigner dans les écoles de commerce) d'absence d'exemplarité et d'irresponsabilité managériale?

Rémy Cointreau : démission du directeur général, Éric Vallat

Le 09 avril 2025 à 18:19

Le conseil d’administration de Rémy Cointreau, présidé par Marie-Amélie de Leusse, annonce avoir pris acte de la démission d’Éric Vallat de ses fonctions de directeur général, effective cet été. Après plus de cinq années passées à la tête de la direction générale du groupe, Éric Vallat a décidé de se consacrer à un nouveau projet professionnel. " Un processus de sélection est d’ores et déjà en cours pour désigner dans les plus brefs délais la personne qui lui succèdera et qui poursuivra, avec un regard neuf, la stratégie de valeur du groupe ", a expliqué le groupe de spiritueux.

" Marie-Amélie de Leusse, présidente du conseil d'administration, assurera la supervision de la période de transition, veillant à la continuité des activités du groupe et à la bonne mise en œuvre de l'orientation stratégique ", précise Rémy Cointreau.

---------------

Les rats quittent le navire

Oddo BHF abaisse sa cible sur le titre

Actualité publiée le 09/04/25 09:44

(CercleFinance.com) - Oddo BHF maintient sa note de 'surperformance' sur le titre Rémy Cointreau avec un objectif de cours abaissé de 85 à 75 euros.

L'analyste table en effet sur un CA T4 24/25 à 188 ME en baisse de -21.3% en organique alors que le css attend 198 ME et -17.9%.

' Nous attendons un CA 24/25 à 976 ME soit une baisse de -18.3% YoY dont -18.5% en organique. Le cognac tire le gros de la baisse avec un CA qui devrait ressortir à -21.7% (css à -20.9%) ', indique l'analyste.

Oddo BHF estime que le derating du titre s'établit parmi les plus importants du secteur avec un PE NTM de 17x qui ne reflète pas les fondamentaux du groupe.

Il rappelle par ailleurs que Rémy Cointreau est particulièrement affecté par les tarifs mis en place par Trump avec 30% de son CA généré aux USA via la vente de spiritueux européens et britanniques.

' Nous estimons un impact one-off sur l'EBIT de c. -10% selon nos premiers calculs et cela pourrait aussi se traduire par un affaissement de la croissance US à moyen terme si les conditions macroéconomiques venaient à se resserrer ', conclut le broker.

-------------------------------------

UBS réduit son objectif de cours

Actualité publiée le 09/04/25 10:17

(CercleFinance.com) - Tout en maintenant sa recommandation 'neutre' sur Rémy Cointreau, UBS réduit son objectif de cours de 60 à 46 euros, une nouvelle cible ne laissant plus que 7% de potentiel de hausse pour le titre de la maison française de vins et spiritueux.

Le broker indique prévoir une baisse organique du chiffre d'affaires de 18,2% pour son quatrième trimestre comptable (contre -17,9% en consensus) et abaisser de 6% son BPA attendu, en raison de l'appréciation de l'euro.

UBS prévient en outre que les droits de douane américains pourraient représenter un impact négatif de 12% sur le résultat opérationnel (EBIT) avant atténuation, impact qui n'est pas intégré dans ses estimations.

Message complété le 09/04/2025 15:46:07 par son auteur.

Jefferies confiant pour une reprise

Aujourd'hui à 15:03

(CercleFinance.com) - Jefferies réaffirme sa recommandation 'achat' et son objectif de cours de 80 euros (soit un potentiel de hausse de 95%) sur Rémy Cointreau, estimant toujours que 'le cognac va se redresse à moyen terme et que Rémy verra une reprise parallèlement à ceci'.

'La visibilité sur le timing précis de la reprise est faible, mais les estimations semblent toucher un creux', pense le broker, ajoutant que 'les mesures pour revitaliser VSOP aux Etats-Unis et la surperformance en Chine donnent davantage de confiance dans un redressement'.

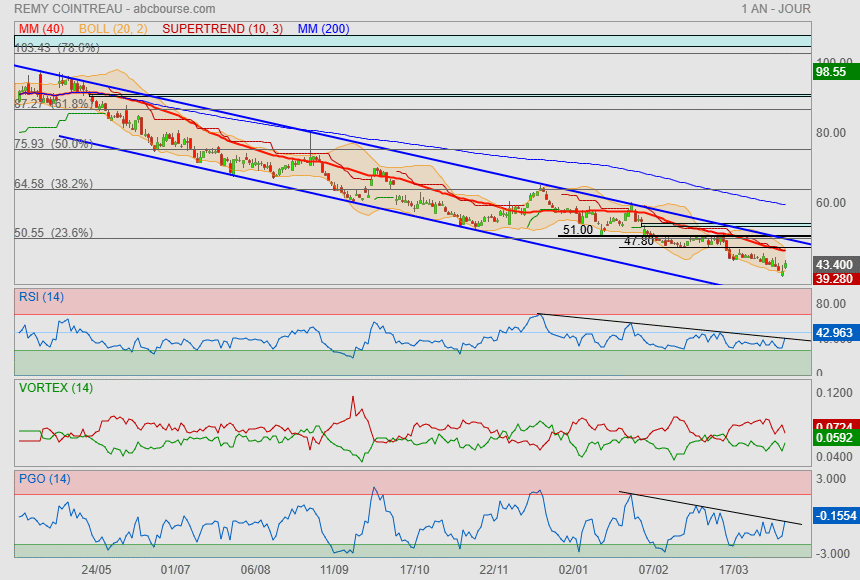

Remontada lancée ?

ou gueule de bois ?

je trouve ça tentant..ça va bie nfinir par les casser ces obliques

C'est dommage qu'on soit sous résistance (mon trait marron)..

parce que côté indicateurs comparé au prix, y a matière à mettre une pièce dans la machine.

Les droits de douanes restent bien sur l'épée de Damoclès,

mais on a quand même peu réagit aux 200%...

peut être le marché attend début Avril quand les droits seront officiels pour taper sur le titre ? o_O

ceci dit, on sent quand même un essoufflement dans la baisse (d'ailleurs potentiel biseau en cours).

On se demande aussi pour quoi la commission européenne décide de taxer le Bourbon US en réponse aux hausses des taxes sur les métaux .

Ca me fait penser au boycott des JO de Moscou en réponse à l'invasion de l'Afghanistan . Ou à ceux de Montréal par les pays africains parce que la nouvelle -Zélande avait joué contre l'Afrique du Sud au rugby .

Mais bon ,c'est du coup de gueule , ça finira par s'arranger , peut-être le marché Indien ( pas les natives US hein .. ) à prospecter .

Si ça continue de baisser il y a un moment où se sera une bonne affaire mais quand ?

Donald Trump plombe le secteur des vins et spiritueux en Europe

Actualité publiée le 13/03/25 13:39

(AOF) - Les valeurs du secteur des vins et spiritueux en Europe reculent nettement en Europe. A Paris, Pernod Ricard perd 3,73% à 96,46 euros tandis que Rémy Cointreau cède 3,87% à 45,24 euros. Dans un nouveau développement de la guerre commerciale en cours, le président américain a menacé d'imposer 200% de droits de douane sur les vins, le champagne et les alcools de l'Union européenne si cette dernière ne supprimait pas les 50% de droits de douane récemment imposés sur le whisky américain.

Je cours toujours après mais quand ça veut pas..bein ça veut pas !

ceci dit là, on peut voir un retour du courant acheteur qui se met en place

précision : sur les indicateurs / pas sur le prix ^^

Je ne serai pas étonné qu'on aille retester la zone 51€ voir 53€ pour faire le test de la polarité

Bon bein ça veut toujours pas

---------------------

La faible demande en Chine et aux États-Unis brouille la visibilité de Rémy Cointreau qui chute en Bourse

Aujourd'hui à 14:30

(BFM Bourse) - Le groupe de spiritueux trébuche à la Bourse de Paris, après avoir fait état d'une chute de ses ventes au troisième trimestre de son exercice décalé 2024-2025. Rémy Cointreau n'entrevoit pas d'amélioration de la demande, et anticipe une baisse organique dans le bas de fourchette de ses prévisions en matière de ventes annuelles.

Les derniers chiffres de Rémy Cointreau portent une nouvelle fois les traces d'un environnement de marché difficile aux États-Unis et en Chine, ses deux marchés majeurs. Sur le troisième trimestre de son exercice 2024-2025, période qui correspond aux trois derniers mois de l'année 2024, les ventes du géant des spiritueux sont restées en berne.

En données comparables, elles ont reculé de 21,6% sur un an à 251,4 millions d'euros. Mais la performance réalisée par Rémy Cointreau s'avère moins terne que redouté. Le niveau de ventes s'avère 5% supérieur aux attentes du consensus cité par Oddo BHF qui se situait à 241 millions d'euros, et qui anticipait une baisse plus prononcée, de 25,4% en données comparables.

L'Amérique du Nord encore dans le dur

Le groupe a bénéficié d'une baisse moins prononcée que prévu de ses ventes de cognac, qui représente 65% du chiffre d'affaires. Le chiffre d'affaires issues du produit phare de Rémy Cointreau s'est contracté de 22%, toujours en données comparables. Ce qui s'avère moins fort que ne le redoutaient les analystes, le consensus se situant à -34,7%, selon Oddo BHF.

D'un point de géographique, Rémy Cointreau souffre encore en Amérique du Nord et notamment aux États-Unis, en raison d'une poursuite des ajustements de stocks d'une "base de comparaison exceptionnellement élevée" avec le troisième trimestre 2023-2024.

Les ventes de la région Asie Pacifique affichent elles aussi un recul marqué en lien avec "des conditions de marché plus difficiles en Chine ", qui est l'autre marché clé du groupe. Oddo BHF rappelle que la consommation haut de gamme est toujours affectée par un contexte macroéconomique tendu en plus de la prudence accrue des distributeurs en amont du Nouvel An Lunaire en Chine.

"L'affaiblissement récent de la demande de cognac aux États-Unis, amplifié par les effets du déstockage, pèse sur les bénéfices et sur le sentiment des investisseurs", avance pour sa part Stifel.

Un environnement "dégradé"

À l'issue de ce trimestre, Rémy Cointreau dit maintenir sa prévision d'une baisse de ses ventes comprise entre 15% et 18% en données comparables. Le spécialiste des spiritueux a cependant averti que le recul se situerait "dans le bas de la fourchette" donc proche de 18%. La société a donc amendé négativement ses objectifs. La direction justifie cette prudence au regard des performances commerciales sur les neuf premiers mois de son exercice décalé 2024-2025 (-17,8% en organique).

Le quatrième trimestre sera donc "déterminant" prévient Rémy Cointreau qui a annoncé un nouveau plan de réduction de coûts à hauteur de 50 millions d'euros destiné à protéger autant que possible" sa marge opérationnelle courante en organique. Elle est attendue entre 21% et 22% à l'issue de son exercice 2024-2025 clos fin mars.

Outre le tassement de la consommation de cognac aux Etats-Unis et en Chine, Rémy Cointreau doit aussi composer avec des mesures de rétorsion commerciales. En octobre dernier, Pékin a décidé d'appliquer des dépôts de caution sur les importations de cognac, un prélude à de potentielles surtaxes douanières.

Rémy Cointreau signale ainsi sa communication du jour avoir pris acte de la décision provisoire du Mofcom (le ministère chinois du Commerce) d'appliquer des droits de douane additionnels à hauteur de 38,1% sur les importations de cognac en Chine, à partir du 11 octobre 2024. Ce dépôt sera débité si la Chine décide effectivement d'appliquer des surtaxes douanières sur ces produits.

Mais le groupe français tient relativiser pour l'instant l'ampleur de ces mesures de rétorsions commerciales sur ses comptes. "Si ces droits provisoires étaient confirmés, l'impact serait marginal pour l'exercice 2024-25 et le groupe activerait son plan d'actions pour en atténuer les effets à partir de 2025-2026", avertit Rémy Cointreau.

Le groupe est aussi sous la menace de taxes aux Etats-Unis, puisque Donald Trump a évoqué dans son programme présidentiel le rétablissement des droits de douane sur les importations de vins, de cognac et de whiskies écossais. Cette taxe douanière de 25% avait été suspendue par l'administration Biden.

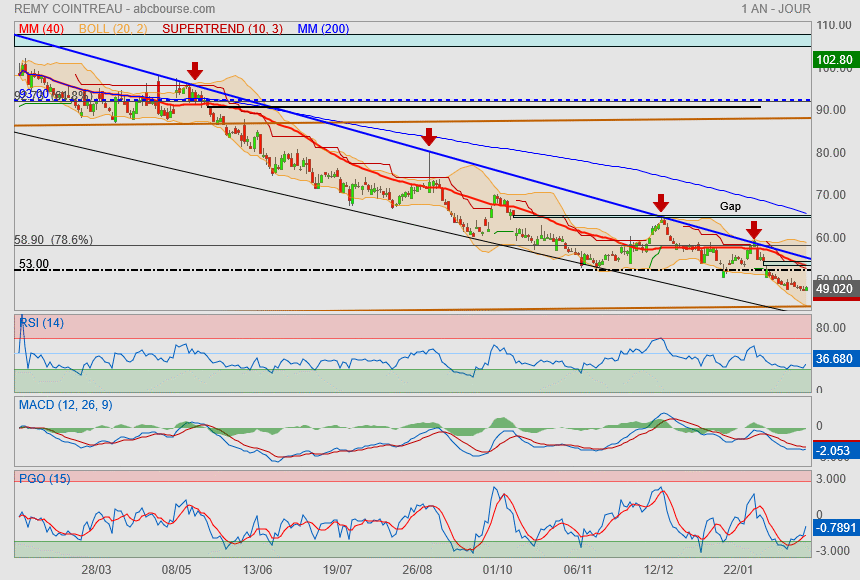

J'ai comme l'impression de me répéter encore et encore...

5ième attaque de l'oblique bleue

j'espère toujours que ça perce, vu que je vois une divergence sur indics

aller hop hop hop

rien que pour aller au gap ou la Mm200

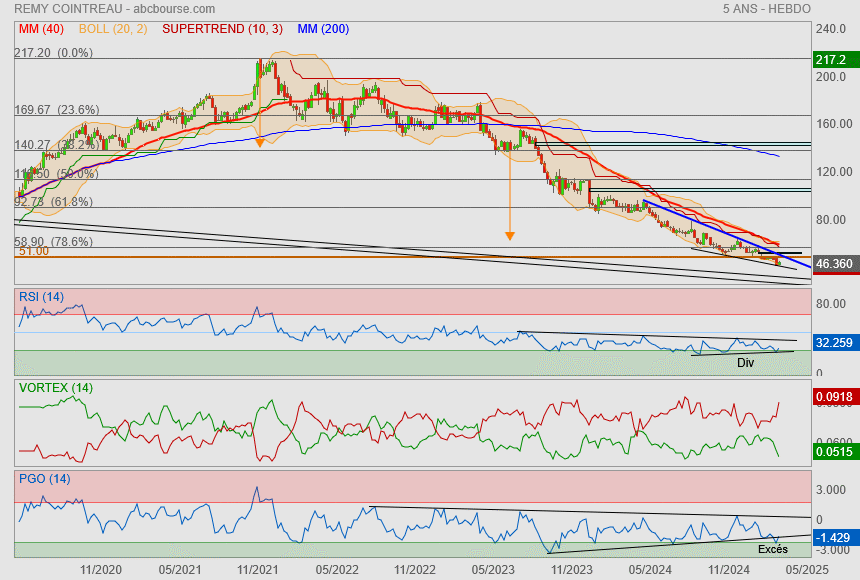

A court terme

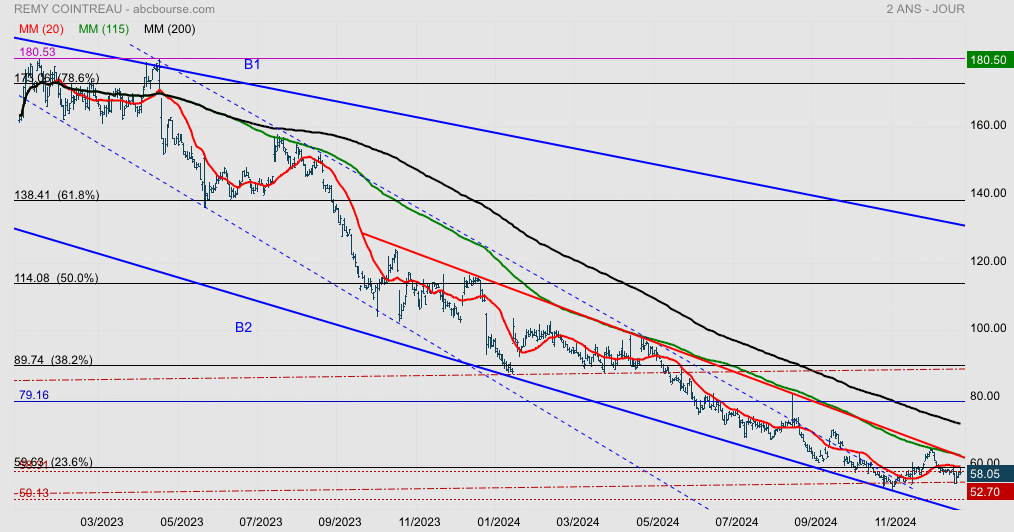

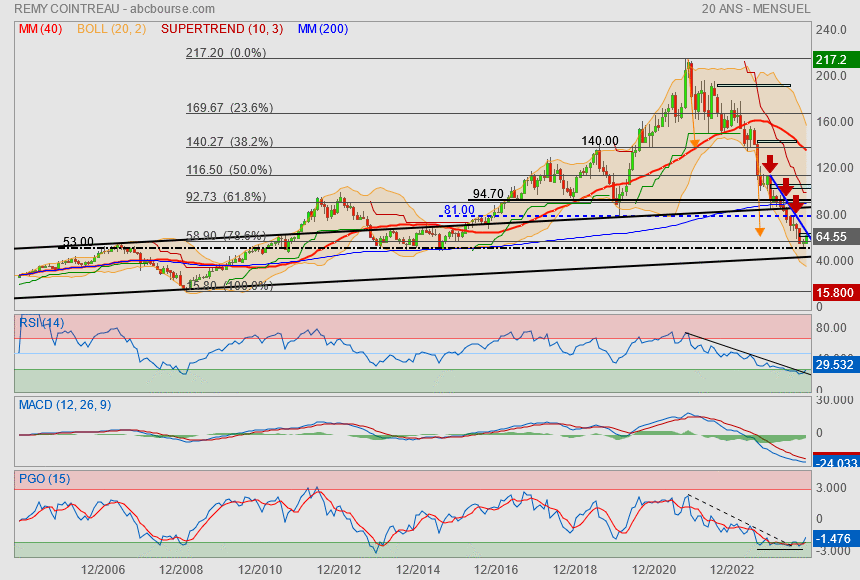

Je pense que nous sommes sorti d’un canal baissier le court bute sur l’oblique rouge et surtout ce qui est remarquable c’est la moyenne mobile optimisé 115 et qui est // a l’oblique je pense que c’est le franchissement de ces 2 éléments qui mettra fin à la pression court terme

Mm115 63€

À moyen terme je vois un biseau d’élargissement b1-b2 avec le mm30 qui arrive

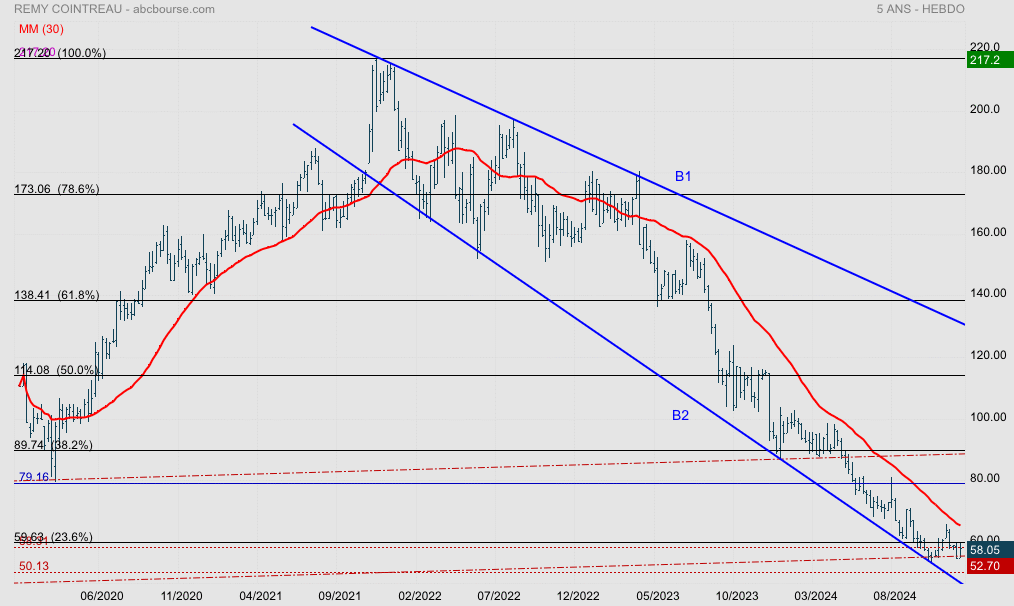

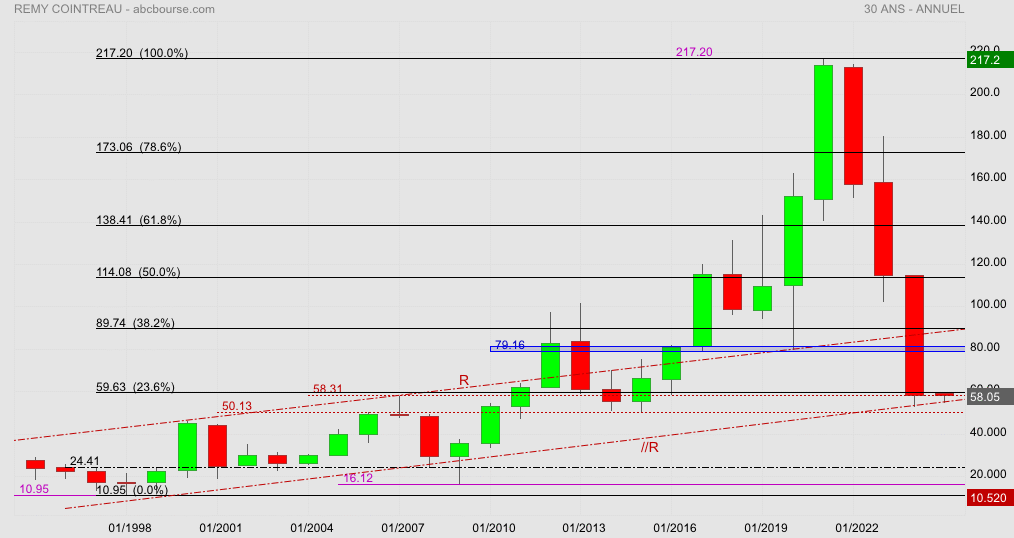

Voici ma version en annuel ou on visualise très bien l’enjeu

Test de fibonnacci 59.63 couplé à un support, on peut aussi y inclure la trendline // a R. Cela fait un beau bloc a cassé

"s'armer de patience", selon Oddo BHF

Actualité publiée le 08/01/25 15:33

(CercleFinance.com) - Oddo BHF réitère son opinion 'surperformance' et son objectif de cours de 85 euros sur Rémy Cointreau, mais suggère de 's'armer de patience' sur le dossier, estimant que 'les performances ne s'améliorent toujours pas'.

Le bureau d'études attend désormais pour le troisième trimestre 2024-25 une baisse organique de 20,3% du chiffre d'affaires (contre -16,6% attendu auparavant), mais pense que 'la guidance 2024-25 reste d'actualité'.

Prévoyant ainsi des chiffres 'peu engageants', Oddo BHF juge 'difficile d'imaginer un regain d'intérêt pour le titre à court terme, malgré un niveau de valorisation très attrayant et une exposition favorable pour jouer la reprise du marché des spiritueux'.

A force de trainer dans la piscine (indicateurs), on va bien finir par le remonter ce pull marine !

https://www.youtube.com/watch?v=XDVZoMlxzJA

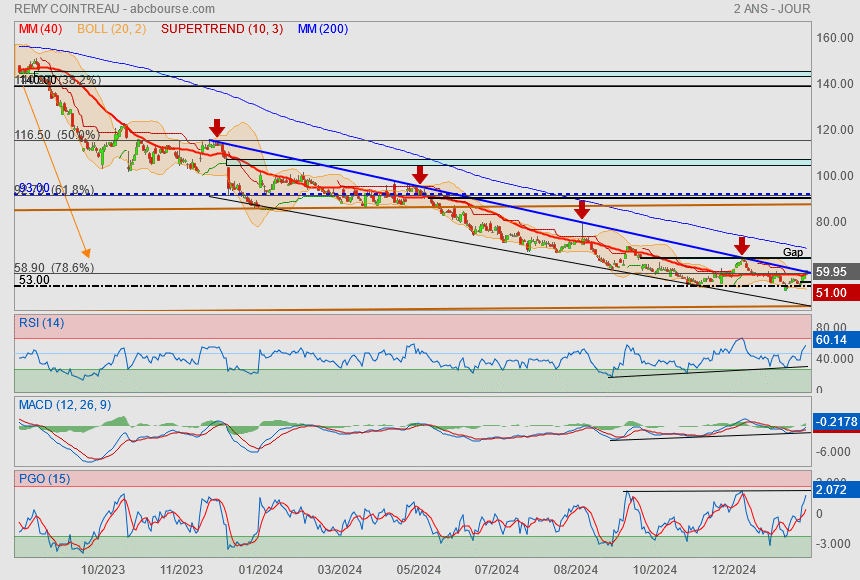

Toujours en face de la difficulté de s'éloigner de la bascule des 53€.

on ne voit pas bien ici, mais on vient de faire un 4ième échec sur l'oblique bleue.

dur dur de trouver des points cible sous les 53

TDM mensuel: l'objectif défini par le dernier countdown 13 mensuel de 06/2020 est à 52.62 ! soit à -3,7 %.

Le 13/11/24 on a fait une fractale baissière à 52.70 et on a rebondi vigoureusement jusqu'à 65.66 (= fractale du 12/12/24).

Actuellement en DAY on est dans un setup baissier countdown 2 baissier.

CONCLUSION : on pourrait rejoindre le fameux 52.62 qui attend depuis 06/2020 avec une baisse supplémentaire de 3.8 % et taper ainsi un double creux pour rebondir au nord. Mais je serai prudent et j'attendrai les premiers prémices de hausse avant de rejouer le Nord.

Pas actionnaire car comme disait mon regretté ami Tirelire 19 "le petit verre de trop embrume les idées"...

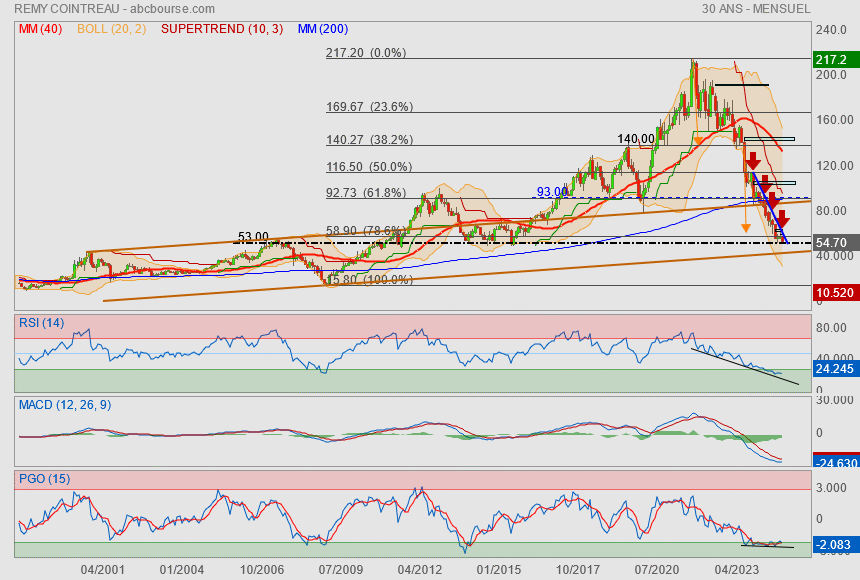

En mensuel, ça commence à prendre forme pour un rebond au niveau des indicateurs..

il manque la Macd encore ceci dit.

les 53€ était évidemment un bon prix d'achat alors que là, ça pose question...

en effet, comme dit précédemment, il y a des obstacles à franchir à court terme (gap + oblique bleue) mais on peut se laisser tenter sur repli je trouve (encore faut il accepter une perte vu que le jeu doit se faire qu'au dessus des 53€)

vision pour du long voir très long terme biensur puisque nous sommes en mensuel ici..

2025 sera peut être l'année du retour en grâce des spiritueux

l'étude peut se faire aussi en croisée avec Pernod ricart pour un choix de timing.

Forum de discussion Remy Cointreau

202504180900 732802