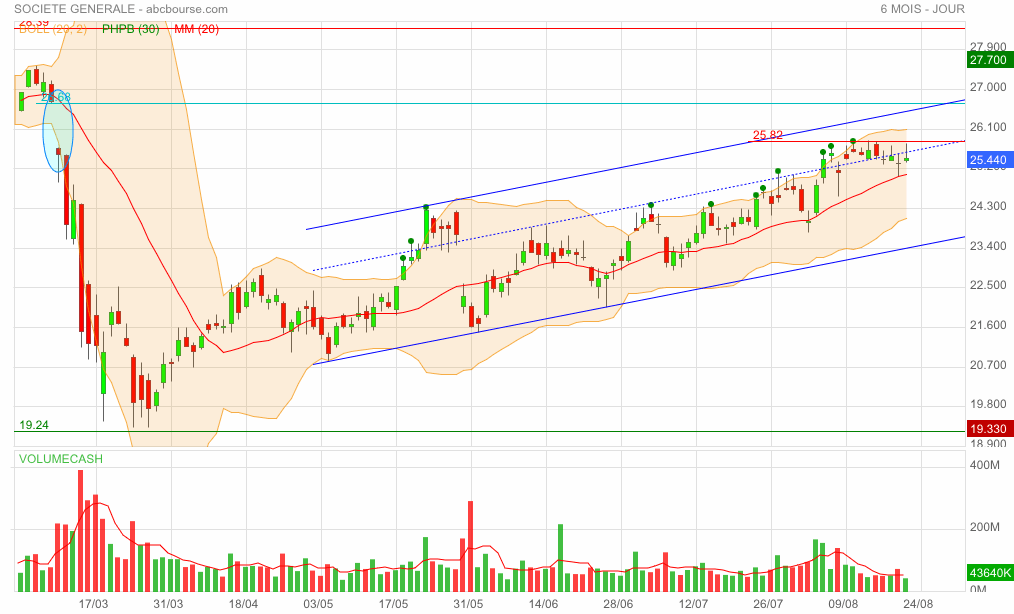

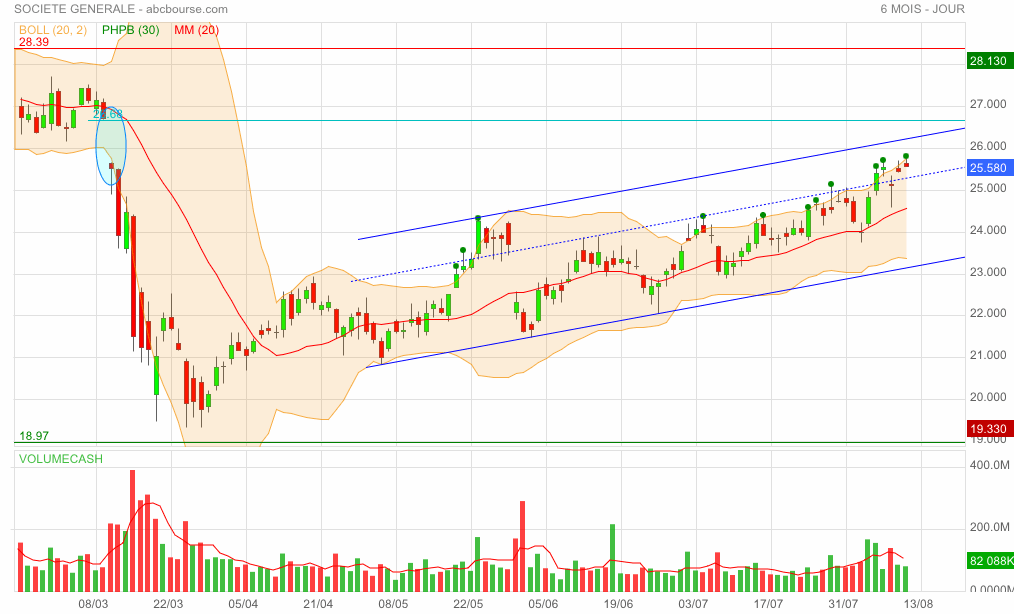

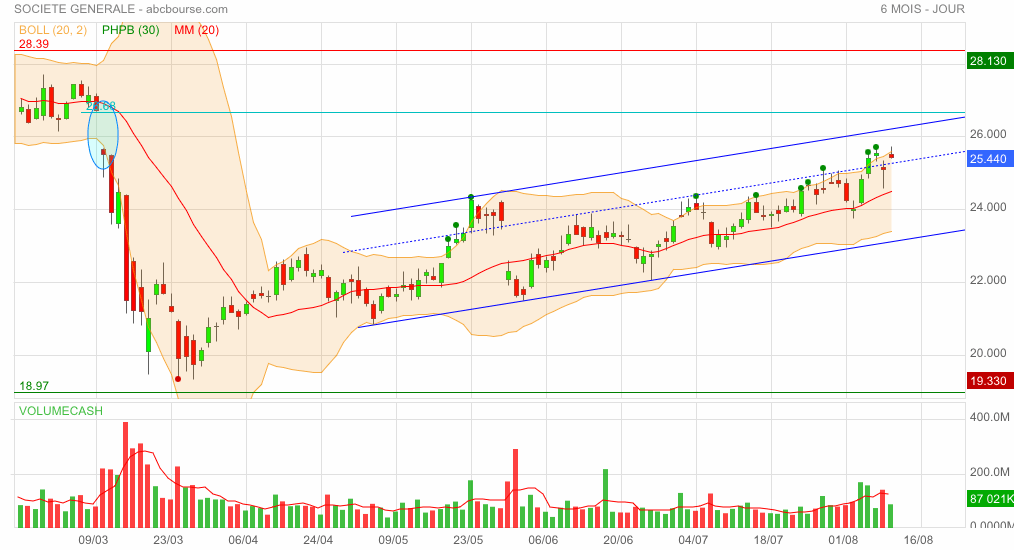

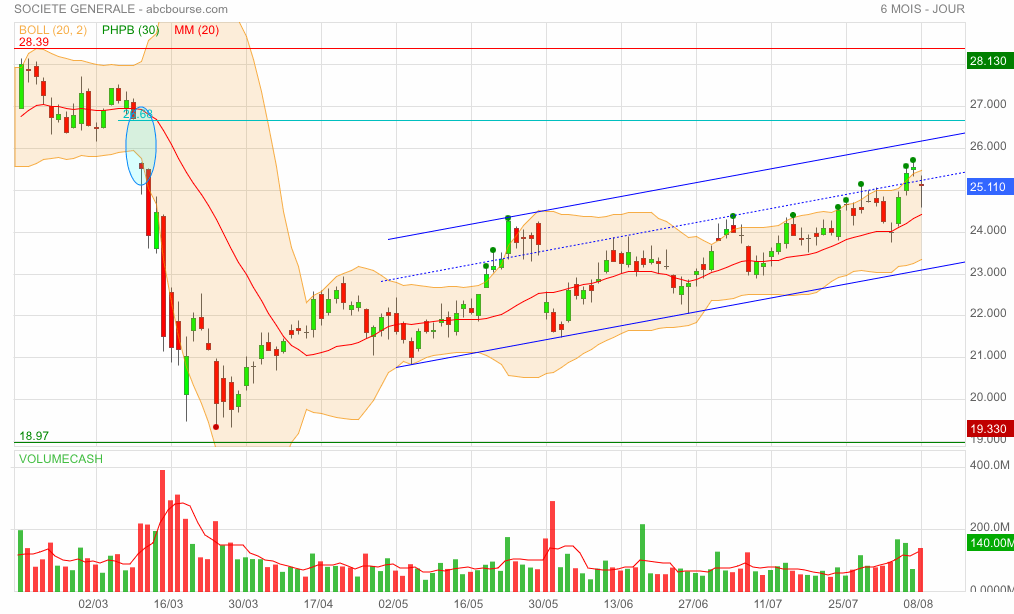

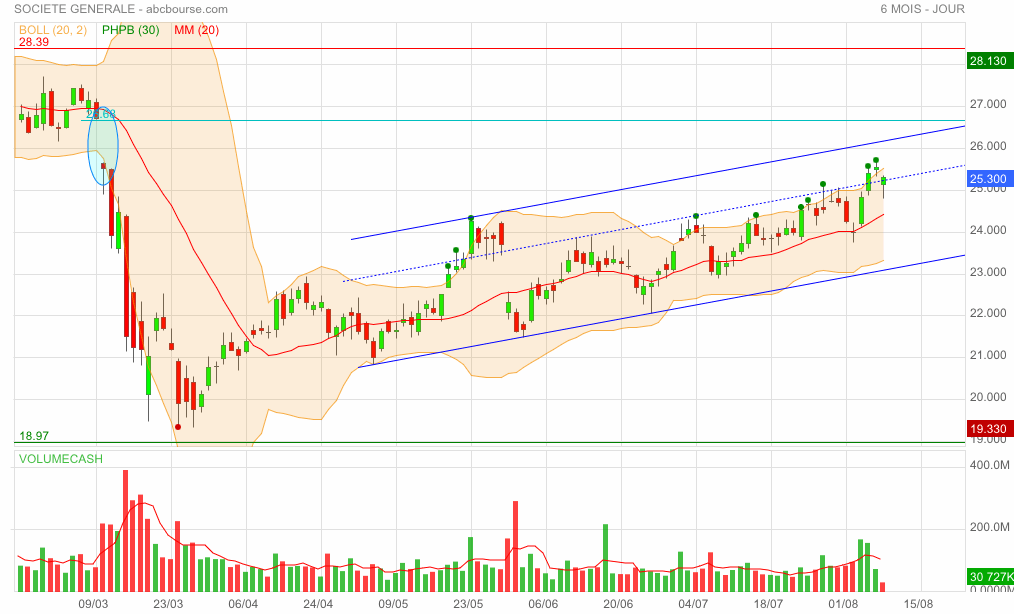

Le test des 25,82 a échoué et la bougie du jour est vilaine pour les longs. Baisse probable demain. Sinon, concernant le court terme, rien de changé, trend haussier et fermeture du gap en septembre toujours dans le viseur 😊

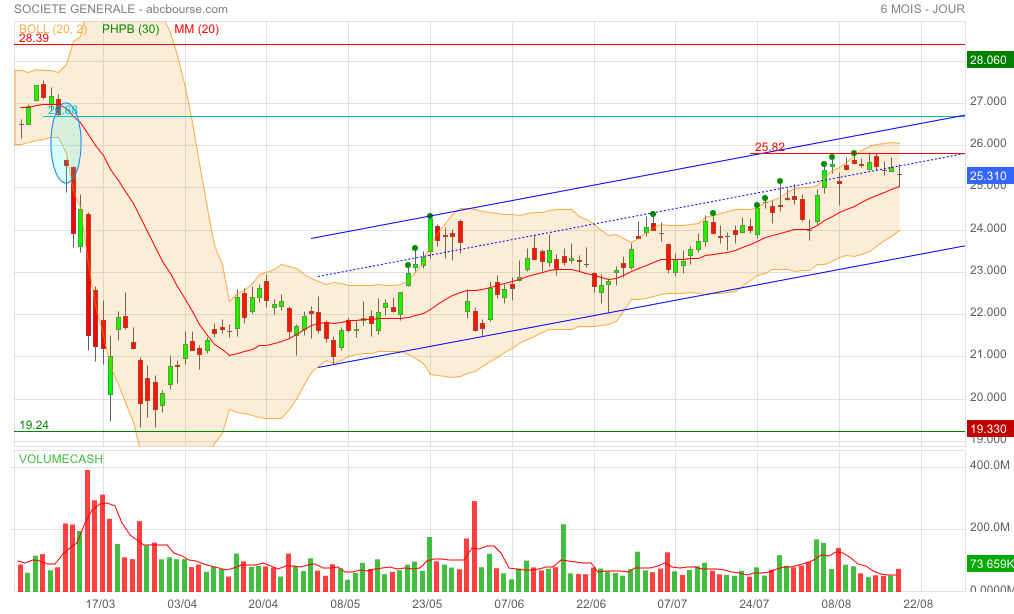

Un joli doji d’indécision pour finir la semaine et, cerise, qui teste la MM20. Autant la bougie d’hier nous laissait à entrevoir la baisse d’aujourd’hui, autant celle-ci me laisse … indécis 🙄

Sinon, rien de changé, canal toujours actif 😊

…rien de changé. A noter l’ombre haute de la bougie du jour qui pourrait donner une baisse demain 🤔

Retour en u.t. jour. Rien de changé ; tendance toujours haussière et fermeture du gap envisageable pour septembre 😊

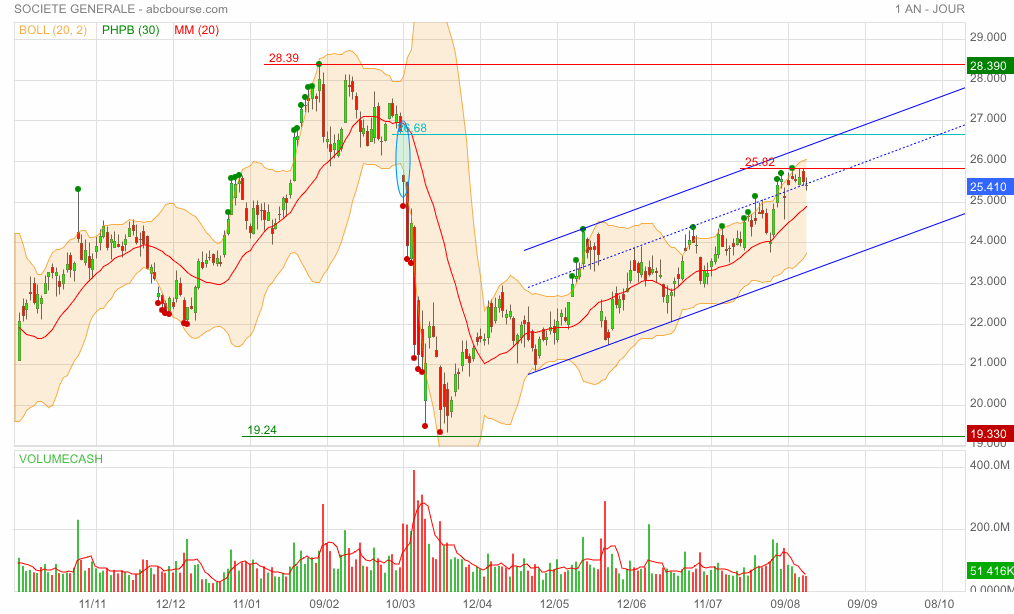

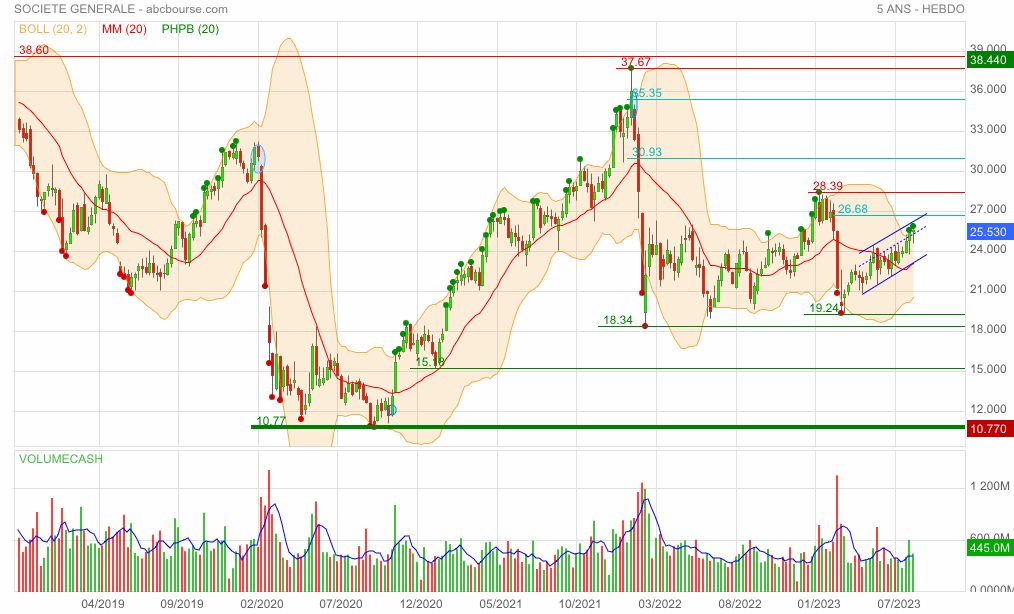

Un peu d’hebdo pour le vendredi 😊

Neutre MT

Haussier CT

Rien encore pour remettre en cause la fermeture du gap 26,68€ en septembre.

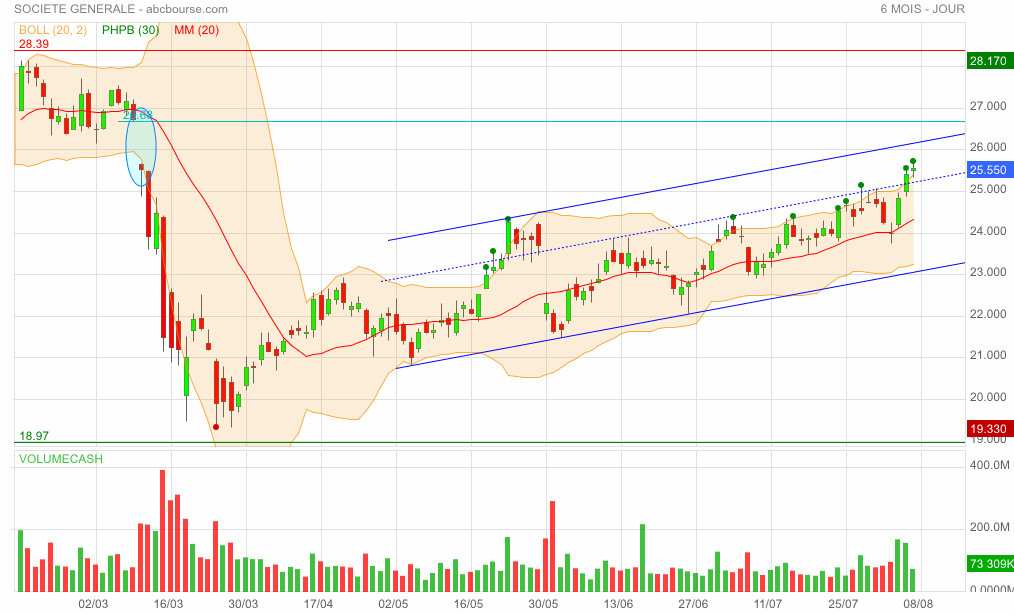

Sauf le nouveau +haut (de court terme) du jour, rien à ajouter que je n’ai dit récemment 😊

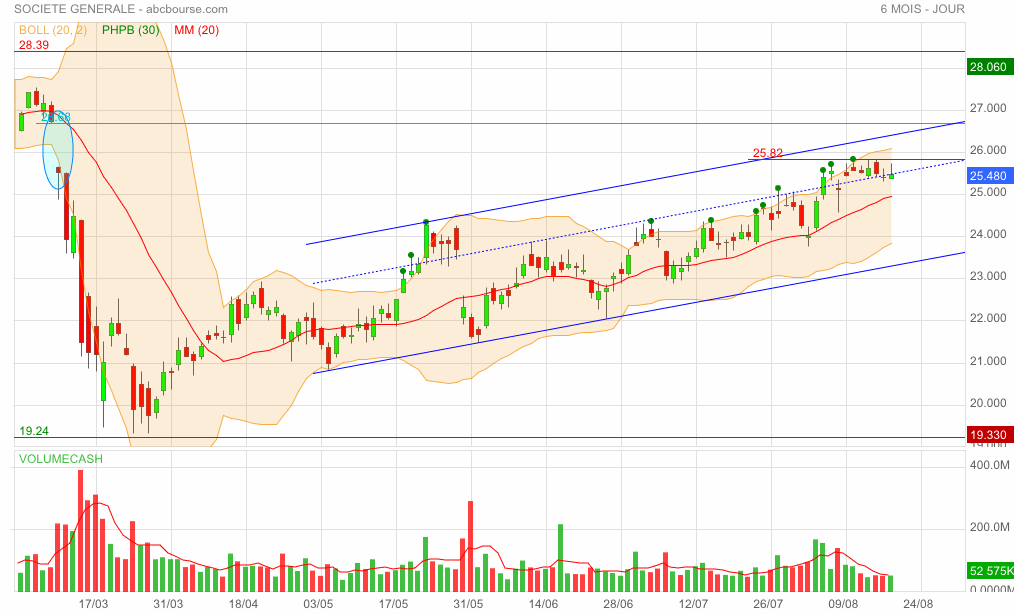

Je me répète : tant que la tendance n’est ni neutre ni baissière, eh bien, elle est haussière. Épicétout 😊

Fermer le gap en septembre n’est pas insurmontable 😊

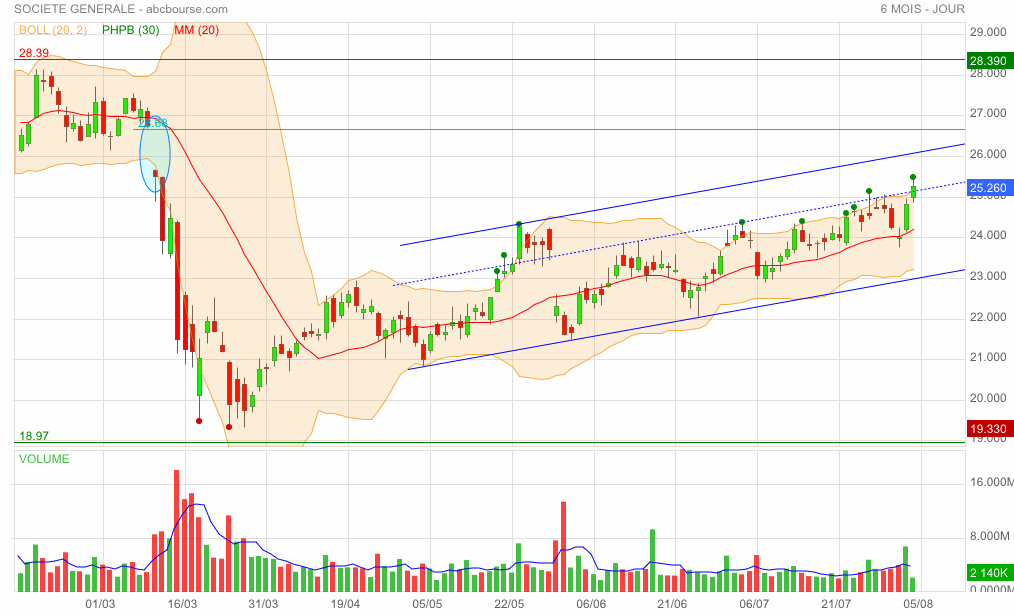

A noter le minigap ouvert ce jour … (et non refermé)

Cours temps réel: 25,59 1,89%

Les ombres basses mentent rarement 😊

La belle ombre basse de la bougie du jour est de nature à redonner du cœur aux haussiers. Eh bien, nous suivrons ça demain 😊

Tant que la tendance n’est ni neutre ni baissière, eh bien, elle est haussière. Épicétout 😊

Fermer le gap en septembre n’est pas insurmontable 😊

Quasi doji sur un +haut de court terme. On pourrait bien marquer une pause. Bah … tant que ça reste dans le canal, les longs ont la banane 😊

Cours temps réel: 25,555 0,63%

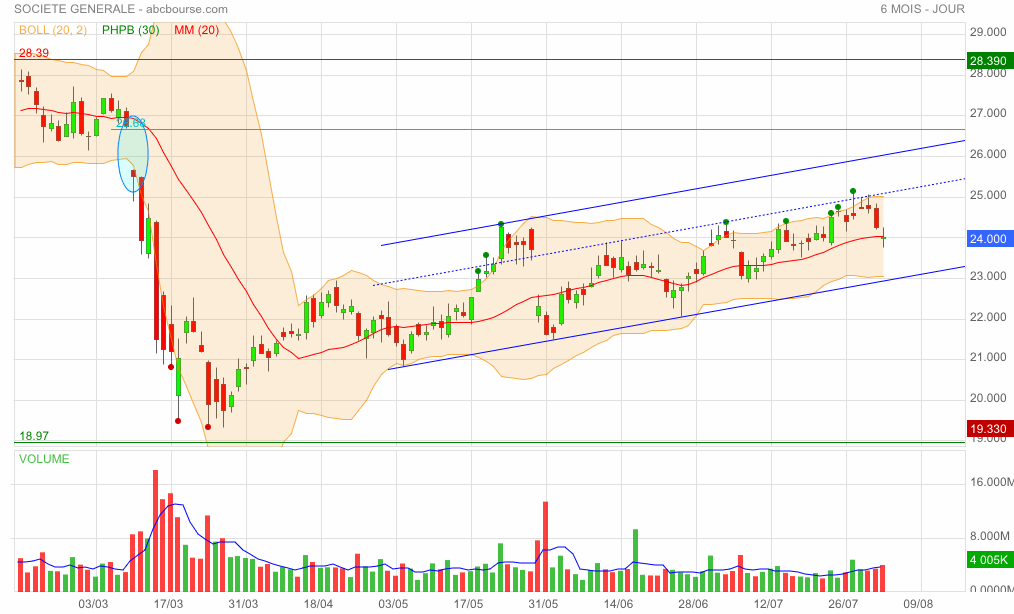

Fait pas bon être court sur SoGé ces temps-ci 😊

C’est pas la folie mais ils aiment bien : Cours temps réel: 24,835 3,50%

Les autres bancaires sont tirées pas ce résultat. Elle est pas belle, la vie ? 😊

https://www.abcbourse.com/marches/societe-generale-retour-a-un-benefice-net-au-2e-trimestre_602499

Résultats pas de nature à enthousiasmer le marché 🙄

Un joli doji juste avant la publication des résultats demain (habituellement avant Bourse). Merci pour l’indécision 😊

En conséquence, faites vos jeux !

« La BCE et l'EBA ont demandé aux établissements européens de chiffrer les pertes latentes (pas encore réalisées) sur leurs portefeuilles d'obligations. Les banques possèdent en effet de très nombreux titres d'obligations (Etat, entreprises), dans lesquels ils ont investi il y a plusieurs années.

La remontée rapide des taux d'intérêt a fait diminuer la valeur de ces titres. Mais cette baisse ne se reflète pas dans le bilan des banques.

Lors de la crise bancaire américaine , c'est cet écart de valeur, alors invisible, qui a accéléré la faillite de SVB : la banque californienne s'est retrouvée contrainte de vendre en urgence des titres de dette, à un prix bien inférieur à celui qui était alors enregistré dans son bilan.

Les superviseurs européens ont donc demandé aux différents groupes bancaires d'actualiser la valeur de leurs portefeuilles, compte tenu de la situation de taux actuelle, et de constater l'écart avec ce qui est inscrit dans leurs comptes.

Il en résulte des pertes potentielles d'environ 73 milliards d'euros, selon les données communiquées par la BCE et l'EBA vendredi soir. Ce montant pourrait même s'élever à 155 milliards d'euros en cas de récession majeure, en utilisant le scénario des stress tests.

« À court terme, les pertes ne se matérialiseraient que dans le cas improbable où les banques devraient vendre ces titres, a tenu à préciser la BCE. Même dans des conditions de marché difficiles, il est peu probable [qu'elles le fassent]. Elles préféreraient se procurer des liquidités par d'autres canaux ».

Pour les gendarmes financiers européens, il n'y a donc pas lieu de s'inquiéter. Andrea Enria , le patron de la supervision à la BCE, assurait le mois dernier, avant publication des chiffres, que le montant des pertes latentes serait « assez limité », et bien inférieur à celui constaté aux Etats-Unis, qui s'élevait « à plus de 620 milliards ».

Les craintes sur la valeur réelle des portefeuilles de titres détenus par les banques américaines avaient créé un vent de défiance envers le secteur, après la chute de SVB, et notamment envers les plus petits établissements. Ceux-ci peinaient alors à estimer la valeur de ces actifs, faisant craindre d'autres faillites.

« La publication de ces chiffres contribue à améliorer la confiance sur la solidité des banques européennes, et montre qu'il n'y a pas de zones d'ombre dans le secteur », affirme François-Louis Michaud, le patron de l'EBA. La BCE a toutefois demandé aux banques, vendredi, de « prêter attention à leur stratégie de risque de taux ». »

Extrait des Échos

Cours temps réel: 24,70 0,78%

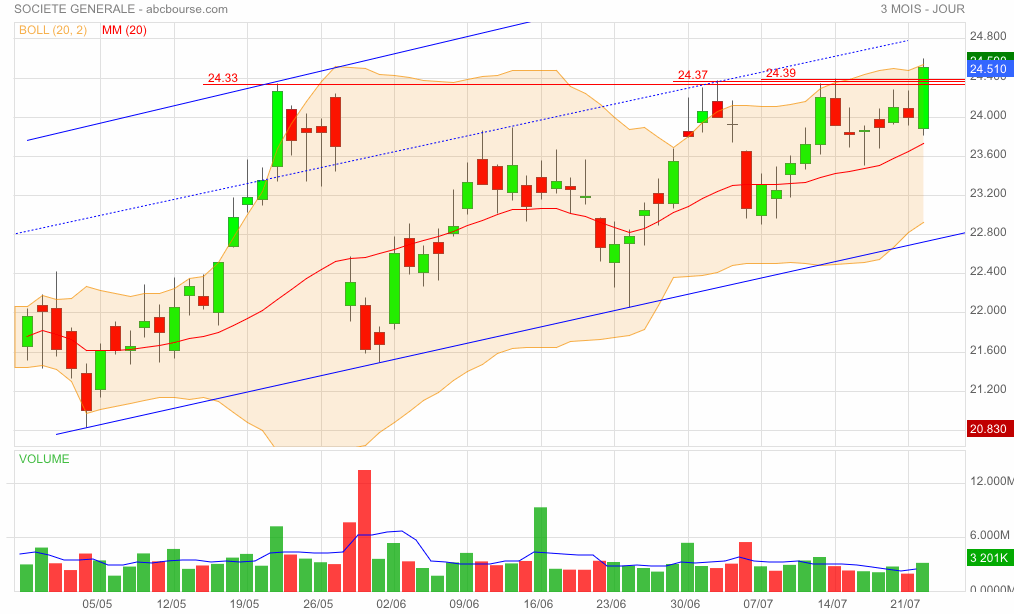

C’est chouette les franchissements de résistance … généralement, bien entendu 😊

Jolie clôture dans des volumes satisfaisants (vu la période de l’année). La zone de résistance est vaincue, hourrah ! 😊

J’imaginais ça pour les résultats mais il n’est jamais trop tôt pour se faire plaisir 😉

Forum de discussion Societe Generale

202308211751 804728