Dans le contexte actuel c’est un bon résultat.

Le conflit n’affecte pas l’activité

A suivre le comportement du marché demain.

Source : Bou*sier.com — L 'Ebitda du groupe Touax s'établit à 29,5 millions d'euros au 30 juin 2022, en forte hausse (+8,2 ME) par rapport au 1er semestre 2021. Cette performance provient essentiellement de la forte progression de l'activité locative des divisions Wagons de Fret et Conteneurs, soutenue par la baisse des dépenses opérationnelles pour les Wagons de Fret et le rendement provenant des achats/ventes de conteneurs en négoce. Les commissions de syndication sont également en hausse pour ces deux divisions et le volume global des ventes présente une progression très significative pour la division Conteneurs.

Le Résultat net part du Groupe du 1er semestre ressort à 7,6 ME (2 ME un an plus tôt).

Structure financière

Touax SCA a émis le 28 juin une dette obligataire (Sustainability-Linked Bond) de 33,3 ME sur 5 ans, afin de :

- rembourser une partie de sa dette existante à hauteur de 10 ME et d'allonger sa maturité de 2 ans à 2027 ;

- diminuer le coût financier de ses ressources de 0,9 ME par an, grâce au rachat intégral des 26,6 ME de TSSDI (Titres Super Subordonnés à Durée Indéterminée).

Le ratio prêt/valeur (Loan to Value) du Groupe s'élève à 56% au 30 juin 2022 contre 52% à fin décembre 2021. Cette hausse s'explique en partie par l'augmentation des investissements en matériels neufs sur le semestre (division Conteneurs notamment), dont la quotité de financement est plus élevée, ainsi que par le rachat partiel des TSSDI au 30 juin 2022 (8,5 ME ont été remboursés à cette date, le solde de 18,1 ME ayant été remboursé le 1er août 2022).

L'endettement net du Groupe ressort à 242 ME, en hausse de 11 ME depuis le début de l'année. Les capitaux propres de l'ensemble au 30 juin s'élèvent à 170,2 ME (165 ME au 31 décembre 2021). Ce chiffre intègre le remboursement du capital hybride à hauteur de 8,5 ME.

Perspectives

Touax n'est pas directement exposée au conflit russo-ukrainien, n'ayant pas de filiales, de clients ou d'actifs de transport loués (à l'exception éventuellement de quelques conteneurs en transit non significatifs) en Ukraine ou Russie.

Dans le contexte actuel de tensions inflationnistes et de hausse des taux d'intérêt, Touax poursuit le déploiement de ses activités avec confiance, fort d'un modèle économique résilient et de revenus récurrents basés sur des contrats à long terme. Le Groupe entend saisir toute nouvelle opportunité d'acquisition d'actifs dans les prochains mois, tout en adoptant une politique prudente d'investissements. Le contexte inflationniste actuel bénéficie par ailleurs à la valorisation du parc d'actifs détenus.

D'un point de vue structurel et à moyen/long terme, les perspectives d'activité dans la location longue durée de matériels au service des transports durables restent bien orientées. Les différentes classes d'actifs de Touax profitent du développement des infrastructures, de l'e-commerce et de la logistique intermodale, en lien avec les attentes des consommateurs, des industriels, des pouvoirs publics, et des prêteurs et investisseurs, qui soutiennent les transports verts.

---

ça ne va pas trop mal ici, à suivre, il faudrait repasser au-dessus de MM200 et soutenir son retournement haussier (à la MM) ;

*actionnaire

oui, en effet!

Après les 10,5, on devrait toucher les 12,52.

Je suis confiant.

De plus c’est une valeur qui devrait intéresser les investisseurs en période inflationniste…

Actionnaire.

On s'extrait de la ROB qui bloquait le cours depuis 2007... premier objectif : 10,5€ ?

*actionnaire

On devrait retrouver la valorisation de 2017.

Touax est peu impacté par la conjoncture actuelle

Le recentrage des activités confirme sa pertinence.

Retrouve de la rentabilité, ce qui n’était pas le cas en 2017!

Le secteur d’activité conserve une forte dynamique.

Les investisseurs devrait y retrouver de l’attrait…

Simple avis,

*actionnaire

@Lefourbe,

Je partage.

Les indicateurs sont au vert, seul les éléments conjoncturels pourraient ralentir la hausse.

Mais rattrapage, il y aura. Première résistance 10.47 et seconde 11.35.

Il y a de la marge…

Simple avis,

*Actionnaire

On ouvre au dessus de la ROB long terme ! Let's go (pas conseil d'achat, juste satisfaction personnelle)

MM100 et MM200 jours sont en train de se retourner.

*actionnaire.

Les résultats ne me surprennent pas. Touax a bien des atouts:

Le fret avec toujours une demande soutenue.

Le ferroutage, une alternative qui va retrouver des couleurs avec la crise énergétique.

Touax se libère d’actifs moins rentables.

L’entreprise est bien gérée et ressort en 2021 avec un ANC de 11,70€ par action.

Je suis confiant sur la qualité du dossier et patiente.

Simple avis,

(Bou*sier.com) — Touax annonce une hausse significative de l'EBITDA (+13%), à 53,1 millions d'euros. Le Résultat Net part du Groupe est de 12,6 millions d'euros (+114%).

Malgré l'environnement complexe lié à la crise sanitaire, le groupe a confirmé au cours de l'année 2021 la nature récurrente de son modèle d'activité et son agilité. Touax a d'une part continué de capitaliser sur les mesures stratégiques, opérationnelles et financières prises ces dernières années pour consolider et améliorer sa profitabilité, tout en développant son programme d'investissements à long terme et d'autre part s'est adaptée aux tensions générées par les perturbations logistiques liées à la reprise.

Touax confirme donc sa dynamique de profitabilité en 2021, avec un Résultat Net part du Groupe de 12,6 millions d'euros, et constate une progression de l'ensemble de ses indicateurs de performance opérationnelle.

La valeur nette comptable par action s'élève à 11,70 euros, en hausse de 23,7% par rapport au 31 décembre 2020. Sur la base de la valeur de marché des actifs, la valeur de l'actif net réévalué par action s'élève à 20,22 euros, en hausse de 42% par rapport au 31 décembre 2020. La progression importante de l'ANR s'explique par l'inflation des prix des matières premières.

"Les excellents résultats de l'exercice 2021, faisant suite aux bons chiffres de 2020, confirment le caractère récurrent de la performance du groupe. Cette année a été marquée par un rythme soutenu d'acquisitions d'actifs afin de répondre aux besoins de nos clients, ainsi que par notre adaptation à la pénurie de conteneurs. L'année 2021 valide la pertinence de notre stratégie de croissance dans la location longue durée au service des transports durables" indiquent Fabrice et Raphaël Walewski, gérants de TOUAX SCA.

-

Et ce matin on attaque la résistance oblique baissière en place depuis 2007...

*actionnaire

Et voilà ! Comme annoncé par Philibert, excellents résultats !

La dynamique haussière de l''Harper Index se poursuit et va se poursuivre, Touax a du boulot...

*actionnaire

Les résultats sont proches et peuvent créer une belle surprise…

Le marché du fret est resté très dynamique et l’entreprise s’est montrée discrète, les bénéfices devraient être au Rdv.

1ère résistance 7,68 et ensuite 9,28.

Je reste confiant sur le dossier.

Avec un PER de 6 et une décote de 15% sur le secteur des transports, le titre devrait retrouver des couleurs à l’approche des résultats.

Simple avis,

*Actionnaire,

Le support oblique.long terme a fonctionné. Le titre se dirige vers la résistance des 8€. Ceci étayé par les fondamentaux de la société. La période d’inflation avec une remontée des taux favorise les titres values…

Mon avis sans influencer qui que ce soit.

*Actionnaire

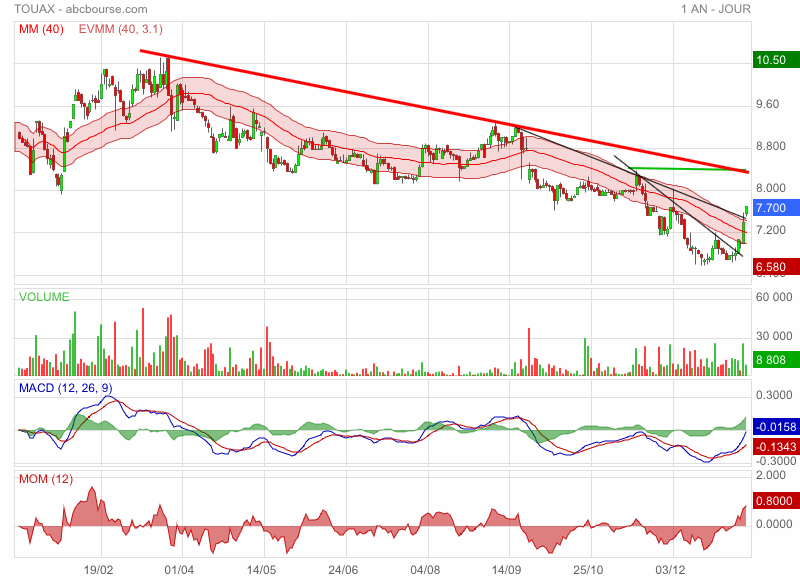

Bonjour philibertlesBB, peux-tu s'il te plaît préciser de quel triangle il s'agit ?

La figure en triangle se referme, le dénouement est proche…

Le Fret toujours une demande excédentaire

L’équation est complexe pour les armateurs du monde entier : gérer une demande excédentaire avec une offre insuffisante. Elle l’est moins pour l’éternelle loi des marchés ; avec une demande supérieure à l’offre, le résultat est clair : les prix s’envolent. D’après le Freightos Baltic Index (FBX), le coût moyen de location à l’échelle mondiale était d’environ 2 240 dollars le 8 octobre 2020 contre 9 202 aujourd’hui. Pour les conteneurs voguant sur la route reliant la Chine à l’Europe, la location est passée de 2 146 dollars à 13 014. Au départ de Chine, le box métallique multiplie son prix par six. Comment faire face à cette inédite hausse des prix ? Damien Denizot explique que la situation est, en réalité, moins tendue : « le FBX ne concerne que le marché “spot” – marché à court terme sur lequel les actifs sont négociés sous moins de trente jours – où les clients chargent en jouant sur le déséquilibre entre l’offre et la demande. » Pour rappel, entre 25 % et 35 % du marché relève de ce type de contrat. À titre d’exemple, les contrats à long terme représentent 80 % de la marchandise transportée par CMA-CGM. Ceci n’a pas empêché CMA-CGM de geler les taux de frets « spots », jusqu’au 1er février 2022, dans un souci de freiner cette inflation galopante et lisser son impact sur les clients. Cette décision historique a été suivie par plusieurs concurrents tels que Hapag-Lloyd, numéro cinq du transport maritime.

Direction CT vers 8,30 et MT vers 10.30

Bons trades,

*Actionnaire

Non je ne crois pas, on est dans une phase conjoncturelle qui peut bénéficier au titre, dans l’attente des résultats de la société.

Mon analyse:

Le CAC a superformé en 2021

Touax le titre est peu volatil.

L’entreprise a investit dans le fret, bonne stratégie dans les moments de crises.

Le secteur est porteur et va continuer en 2022.

Les investisseurs vont s’intéresser au valeur délaissée avec du potentiel.

On enregistre ce matin des volumes de transactions plus élevés.

Le réveil est en marche…

Évidemment simple avis,

Bons trades,

*actionnaire

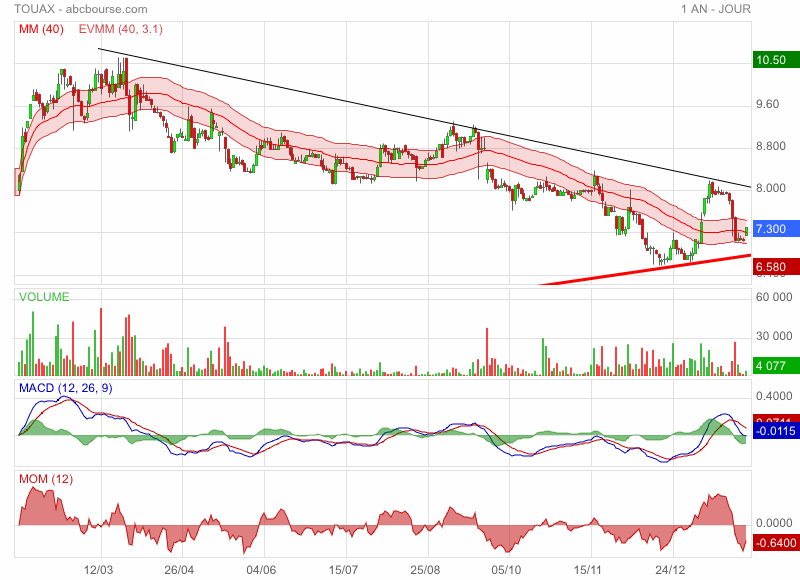

Tiens tiens tiens un minuscule double creux dans la zone 6.6-6.6.65 et ça repart...

Il y'a une news en approche ?

*actionnaire