« Rollier1 21/01/2026 16:05:56

Cours temps réel: 18,755 9,07%

On croise les doigts pour que ça dure 🙂 »

————————-

Désolé de ne pas avoir croisé les doigts assez fort 😕

Moi je dirais que c'est surtout du aux analystes

-----------------

Retour au plus bas pour Edenred et Pluxee, plombés par une dégradation d'UBS

Les titres Edenred et Pluxee accusent vendredi les deux plus fortes baisses du SBF 120 à la Bourse de Paris, pénalisés par une dégradation du conseil d'UBS inquiet des répercussions d'un changement de réglementation au Brésil.

Publié le 23/01/2026 à 12:35

Vers 12h00, l'action Edenred lâche 4,6% à 17,4 euros et revient à des plus bas depuis 2016 tandis que Pluxee abandonne 5,5% à 11,1 euros, atteignant un nouveau plancher depuis son introduction en Bourse de février 2024.

Dans une note diffusée dans la matinée, UBS indique avoir dégradé sa recommandation sur Edenred de "achat" à "neutre", avec un objectif de cours sabré de plus de moitié, de 42 à 19 euros.

Le bureau d'études explique que l'incertitude autour de la situation au Brésil le conduit à rester à l'écart du titre, en dépit d'une valorisation historiquement basse, ne voyant pas clairement ce qui pourrait faire monter le cours de Bourse à court terme.

Même dans l'hypothèse d'un scénario favorable au Brésil, une hypothèse selon lui possible au vu de l'injonction temporaire prononcée en début de semaine par la justice, un tel scénario n'aurait qu'un impact finalement limité, juge UBS, qui s'attend au contraire à ce qu'une mise en oeuvre comme prévu de la réforme cette année se traduise par une pression continue au niveau des revenus.

L'analyste dit également s'inquiéter d'un risque liée à l'évolution de la régulation en France, ainsi que de la perspective d'un ralentissement économique en Europe.

Les mêmes causes produisant les mêmes effets, UBS décide de dégrader son opinion sur Pluxee à "vendre" contre "neutre" jusqu'à présent, avec une cible réduite de 19 à 10 euros.

Là encore, le cabinet de recherche estime que l'incertitude réglementaire au Brésil reste trop importante pour les six à 12 mois à venir, ce qui le pousse à considérer qu'adopter une vision positive sur le dossier - un "pure player" (spécialiste) des titres-restaurant qui représentent environ 60%-65 % de son chiffre d'affaires - revient à parier sur une évolution favorable de la réglementation au Brésil.

Les deux titres avaient connu un bref répit mercredi en s'envolant de respectivement 10% et 7% sur des informations selon lesquelles un tribunal fédéral de Sao Paulo avait prononcé une injonction suspendant l'application du nouveau décret du gouvernement brésilien visant à réguler le marché des titres-restaurant.

Sur l'ensemble de la semaine, Edenred et Pluxee perdent à ce stade autour de 1,1%.

Le Mercosur... refoulé = effet immédiat sur le cours.

On sait que ces accords jouent un double jeu, certains porteront et d'autres affaibliront !

Et politiquement Edenred est dans le viseur car elle a une part de marché très importante ! (dans le secteur)

Italie / Turquie / Brésil (sans forcément en concordance avec un traité de libre échange)

Le MERCOSUR apporte son lot de bonnes nouvelles.

Le vin et champagne plus contraint par le marché US (fin des taxes du bloc sud)

Clémence des juges brésiliens envers Edenred (après officialisation du traité transatlantique)

Cours temps réel: 18,755 9,07%

On croise les doigts pour que ça dure 🙂

Une éclaircie sur la régulation au Brésil propulse Edenred et Pluxee en Bourse

Aujourd'hui à 15:45

(BFM Bourse) - Les deux spécialistes des avantages aux salariés grimpent fortement ce mercredi 21 janvier. Plusieurs analystes évoquent, notamment, la suspension temporaire d'un décret portant une évolution favorable de la réglementation au Brésil. Cette suspension ne concerne pour l'heure qu'Edenred.

Edenred et Pluxee ont mordu la poussière en Bourse, ces derniers trimestres. Sur un an, les deux spécialistes des avantages aux salariés (titres restaurant, titres cadeaux) perdent respectivement 41% et 46,5%, et Edenred a été éjecté du CAC 40 en décembre dernier par Eiffage.

Les deux titres ont été plombés par une évolution défavorable de la régulation en Italie, survenue en septembre dernier, et de risques réglementaires en France et au Brésil.

Si ces menaces sont pour le moment restées lettre morte en France (le pays n'ayant toujours pas de loi de Finances pour 2026), cela n'est pas le cas au Brésil.

Le président Luiz Inacio Lula da Silva a signé en novembre un décret modifiant le "PAT", le programme d'alimentation des travailleurs, qui régit les règles des titres-alimentaires et titres-restaurants au Brésil. Ce qui avait alors fait plonger les actions des deux entreprises.

Le secteur rebondit

Aussi bien Pluxee qu'Edenred retrouvent toutefois des couleurs en Bourse ce mercredi 21 janvier. Edenred s'adjuge 8,6% tandis que Pluxee gagne 7,9%, vers 15h40.

Plusieurs éléments peuvent expliquer cette hausse. Un intermédiaire financier évoque une note de recherche de Kepler Cheuvreux qui souligne la faible valorisation des deux groupes tout en avançant que les risques sur la régulation sont désormais contenus.

Surtout, deux analystes lient ce mouvement à la régulation au Brésil. "Un juge des référés a suspendu le décret (celui signé en novembre par le président Lula, NDLR)", explique l'un d'entre eux.

"Edenred a obtenu la suspension temporaire et pour lui seulement du décret. On attend ce que diront les autres juges pour les autres groupes. Mais le marché comprend aujourd'hui que si un juge dit que mettre en place un plafond sur les commissions n'est pas forcément légal c'est que le risque réglementaire n'est peut-être pas aussi élevé qu'on le redoutait", développe un second analyste.

Contacté par BFM Bourse, Edenred a confirmé ces informations. "Dans le cadre d'une procédure de référé, un juge a temporairement suspendu tous les effets du décret. Cette décision ne s'applique qu'à Ticket (Edenred), même si d'autres émetteurs ont également saisi la justice", a indiqué la société française.

"Le gouvernement dispose de 30 jours pour faire appel de cette décision du juge. Dans ce cas, un rapporteur sera nommé par la Cour et, une fois nommé, une décision devrait être rendue dans les semaines qui suivent afin de confirmer la décision du juge (c'est-à-dire confirmer la suspension des effets du décret à Edenred) ou d'invalider cette décision (c'est-à-dire confirmer les effets du décret à Edenred)", développe l'entreprise.

"Comme pour la décision de première instance rendue dans le cadre de la procédure de référé, cette décision d'appel constituera une mesure provisoire jusqu'à ce qu'un jugement définitif soit rendu sur le fond du décret présidentiel", ajoute encore Edenred.

Le groupe explique que le jugement définitif, qui tranchera le litige au fond, devrait être rendu fin 2026 ou début 2027, et pourrait faire là encore l'objet d'un appel.

Un lourd décret au Brésil

Rappelons que le décret brésilien contient une batterie de mesures défavorables au secteur avec un plafonnement des commissions payées par les restaurateurs et marchands auprès des émetteurs de titres-restaurant ou une réduction du délai maximal de remboursement des titres restaurant.

Ce délai correspond à la période entre le moment où l'argent est utilisé par le salarié dans un restaurant ou chez un commerçant et celui où l'argent est effectivement transféré de l'émetteur vers le restaurateur ou le commerçant.

Le décret brésilien introduit également l'interopérabilité sur le marché des titres-restaurant. Pour simplifier, l'idée serait de permettre à un potentiel nouvel entrant sur le marché des titres restaurant et alimentaires de bénéficier des réseaux des acteurs déjà établis. En clair, ses titres seraient acceptés chez les commerçants qui acceptent déjà les systèmes de ses concurrents.

"Cela signifierait que les petits opérateurs auraient accès au réseau commercial plus important des opérateurs historiques, ce qui, à notre avis, rendrait le marché plus concurrentiel", expliquait Barclays en novembre.

Ces mesures ont un impact significatif sur Edenred et Pluxee, le Brésil étant le premier marché des avantages aux salariés.

Edenred expliquait que si l'ensemble des modalités était mis en œuvre, son résultat brut d'exploitation (Ebitda) baisserait de 8% à 12% en 2026, alors que la société table (pour le moment) sur une hausse de 2% à 4% pour cette même année. Ce qui représente donc un impact allant de 16 à 10 points de pourcentage sur l'Ebitda.

Pluxee de son côté avait abaissé ses objectifs pour son exercice clos en 2026, anticipant un chiffre d'affaires stable et une marge d'Ebitda récurrent en légère hausse, alors que la société tablait précédemment sur une hausse "high single digit" (entre 7% et 9%) de ses revenus et une hausse de sa marge d'Ebitda récurrent de 1 point de pourcentage.

Eh bien !

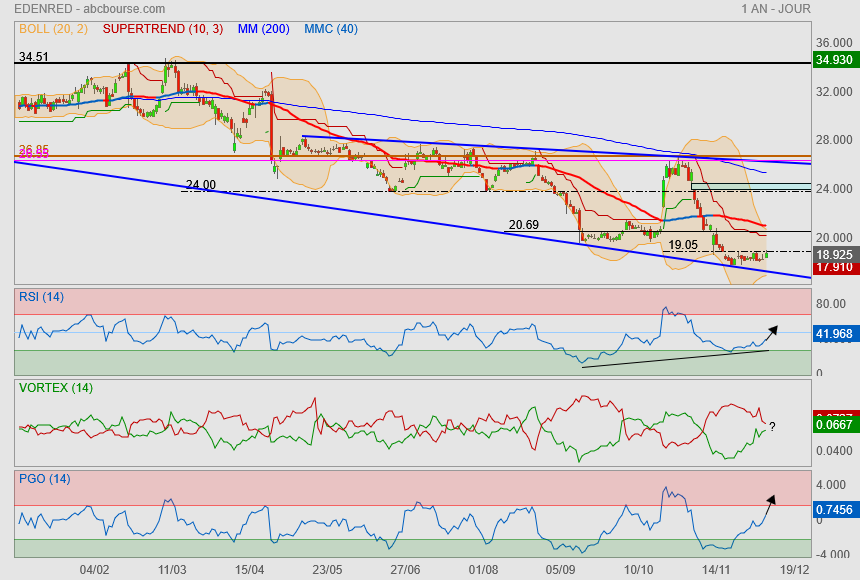

Alrès la cassure du +bas 17,82€, direction 13,22€ 😳

Congestion depuis 1mois 1/2

on clout pile sous résistance après avoir mangé la Mm40..

a vos marque, prêt, feu .....

C’est possible et même 19,69 voire 20 correspondant aux 23,60% Fibo. 🤔

Je suis assez fou pour croire que les 19€ seront encore touché pour aller chercher le support vers 13.22€

18,40 € ayant cassé, le prochain support est 13,22 €.

Souhaitons lui de s’en tricoter d’autres… 😕

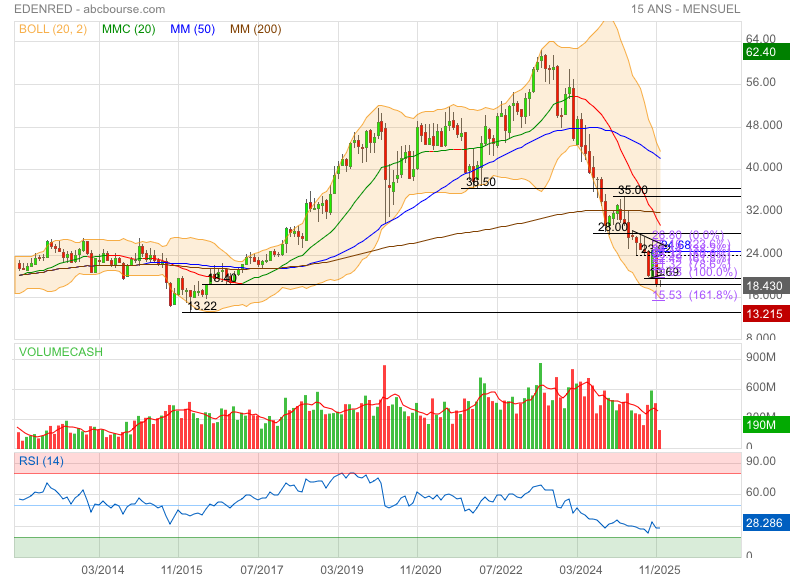

EDENRED : UNE SORTIE DU CAC40 POUR BOUCLER UNE ANNÉE À OUBLIER

12/12/2025

A contre-courant, Edenred recule de 0,6% à 18,3 euros. Dans le cadre de sa revue trimestrielle des indices, Euronext a annoncé hier soir la prochaine sortie de la plateforme digitale de services et paiements du CAC40 où elle cèdera sa place à Eiffage.

Ces changements seront effectifs à compter du 22 décembre. Edenred, qui a accumulé les déboires en 2025, affiche la plus mauvaise performance du CAC 40 depuis le début de l'année, avec une chute de 42% et une capitalisation boursière retombée à 4,4 milliards d'euros.

J'attends patiemment qu'elle touche 13 euros pour acheter. Au dessus c'est sur valorisé.

EDENRED : RUMEUR BRÉSILIENNE

08/12/2025

Edenred[:FR] perd encore du terrain en ce début de semaine. L'actualité sectorielle est dominée par une information en provenance du Brésil. Selon 'Bloomberg', citant une source proche du dossier, iFood, la plateforme brésilienne de commande et de livraison de repas en ligne souhaiterait acquérir une entreprise spécialisée dans les avantages sociaux et aurait ciblé plusieurs sociétés, dont Ticket, filiale locale d'Edenred. Au Brésil, le gouvernement encourage les employeurs à proposer des titres-repas dans les restaurants locaux comme avantage social pour leurs employés. Ce programme représente plus de 27 milliards de dollars de transactions par an, un marché important pour des sociétés comme iFood et Ticket.

L'offensive d'iFood s'est accélérée après l'approbation, le mois dernier, par le gouvernement brésilien, de modifications du système de titres-repas. Ces modifications plafonnent les frais facturés aux restaurants et raccourcissent les délais de paiement, limitant ainsi les possibilités de profit pour les fournisseurs de services sociaux. Edenred a chuté à la suite de cette modification réglementaire, et l'entreprise envisage d'engager une action en justice.

Ticket est l'un des principaux concurrents sur le marché brésilien des titres-repas et compte parmi ses clients des entreprises telles qu'Itaú Unibanco Holding et le service postal public Correios, selon son site web. iFood gère également un programme d'avantages sociaux et est concernée par ces changements législatifs. Cependant, le groupe perçoit un intérêt stratégique à acquérir des concurrents afin d'accroître la taille de son activité, selon la source de l'agence. Grâce à une opération de croissance externe, iFood pourrait augmenter son nombre de bénéficiaires (qui atteint déjà un million) et inciter ses clients à passer plus de temps sur sa plateforme, qui propose également la commande de repas et de produits d'épicerie. Dans un communiqué transmis à l'agence par courriel, Edenred a déclaré qu'elle n'était " en aucune négociation pour vendre Ticket ".

IFood aurait aussi fait une offre pour un autre grand fournisseur de titres-restaurants, Alelo, en début d'année et continue de considérer cette entreprise comme une cible intéressante, selon la source, ajoutant que la société vise une transaction dans les six mois. Alelo est majoritairement détenu par Banco do Brasil et Banco Bradesco.

ça va être marrant à suivre la semaine prochaine..

tel quel, c'est tentant