La faiblesse renouvelée du yen japonais met à l'épreuve la patience des décideurs politiques à Tokyo et inquiète les investisseurs.

Le yen a chuté à 154,79 pour un dollar le 12 novembre, son plus bas niveau depuis environ neuf mois, après une baisse récente largement due à l'arrivée au pouvoir de Sanae Takaichi à la tête du Japon, frôle les zones d’intervention déjà observées par le passé.

Son engagement en faveur de la croissance économique a alimenté les spéculations quant à sa réticence à inciter la Banque du Japon à relever ses taux d'intérêt, une mesure qui soutiendrait le yen.

Plus tôt cette semaine, la Première ministre japonaise, Sanae Takaichi, a annoncé son intention de fixer un nouvel objectif budgétaire pluriannuel afin d'assouplir les règles de dépenses, renforçant ainsi les anticipations d'une expansion budgétaire sous la nouvelle administration.

Elle a également exhorté la Banque du Japon à la prudence quant aux hausses de taux d'intérêt, malgré les signes indiquant que de nombreux responsables politiques privilégient une reprise rapide du resserrement monétaire.

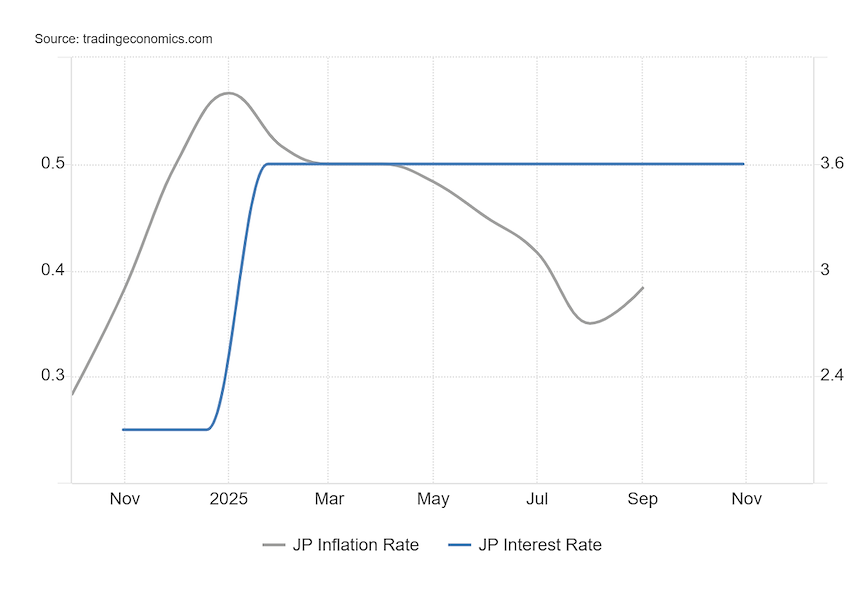

Le résumé des opinions de la Banque du Japon pour octobre a révélé que ses responsables surveillaient l'évolution des salaires au Japon avant la prochaine décision concernant les taux.

Parallèlement, le ministre japonais de la Revitalisation économique, Minoru Kiuchi, a averti qu'un yen plus faible pourrait entraîner une hausse des prix à la consommation en raison de l'augmentation du coût des importations, et a appelé à une surveillance accrue.

Si la banque centrale tarde à relever les taux d'intérêt, le gouvernement pourrait être contraint d'intervenir sur le marché des changes pour soutenir le yen. Les autorités ont indiqué suivre de près l'évolution du marché des changes, une première étape classique avant toute intervention directe.

En effet, bien que le Japon soit attaché aux accords internationaux stipulant que les marchés doivent déterminer les taux de change, le G20 a reconnu que des fluctuations monétaires excessives ou désordonnées peuvent menacer la stabilité économique et financière, laissant ainsi à ses membres une marge de manœuvre pour intervenir en cas de forte volatilité.

Les autorités japonaises insistent sur le fait que ce sont les mouvements brusques ou désordonnés, et non un seuil spécifique de taux de change, qui déclenchent une intervention.

La situation économique japonaise actuelle illustre un équilibre fragile entre soutien à la croissance, faiblesse persistante du yen et incertitude monétaire. Depuis l’arrivée de Sanae Takaichi au pouvoir, la nouvelle Première ministre a clairement affirmé sa volonté d’adopter un policy-mix pro-croissance, associant expansion budgétaire et patience monétaire.

Dès ses premiers jours, elle prépare un plan de relance supérieur à 13,9 trillions de yens pour soutenir les ménages face à l’inflation et investir dans les industries de croissance et la sécurité nationale. Cette impulsion budgétaire donne le ton : la croissance doit redevenir un choix politique, après trois décennies marquées par la retenue et la mémoire de la bulle éclatée.

Takaichi promet de relancer la croissance de manière « responsable », en soutenant la demande intérieure sans rompre avec la discipline budgétaire. Dans les faits, elle défend une approche keynésienne tempérée, misant sur des dépenses publiques ciblées pour stimuler les salaires, aider les PME et soutenir les secteurs fragiles comme l’agriculture ou les soins.

Elle a également évoqué la possibilité d’alléger la taxe à la consommation et d’accroître les subventions locales, tout en affirmant que l’objectif premier devait être la croissance économique, non la réduction de la dette.

Sur le plan monétaire, Takaichi s’inscrit dans la continuité : tant que la reprise ne sera pas solide, elle privilégiera le maintien de taux bas et un soutien explicite à la Banque du Japon.

Cette orientation politique réduit la pression publique sur la Banque du Japon (BoJ) pour relever rapidement ses taux, ce qui entretient la faiblesse du yen. Cette glissade du yen japonais s’inscrit dans un contexte où la ministre des Finances, Satsuki Katayama, a récemment souligné sa “forte vigilance” face aux mouvements désordonnés du marché des changes.

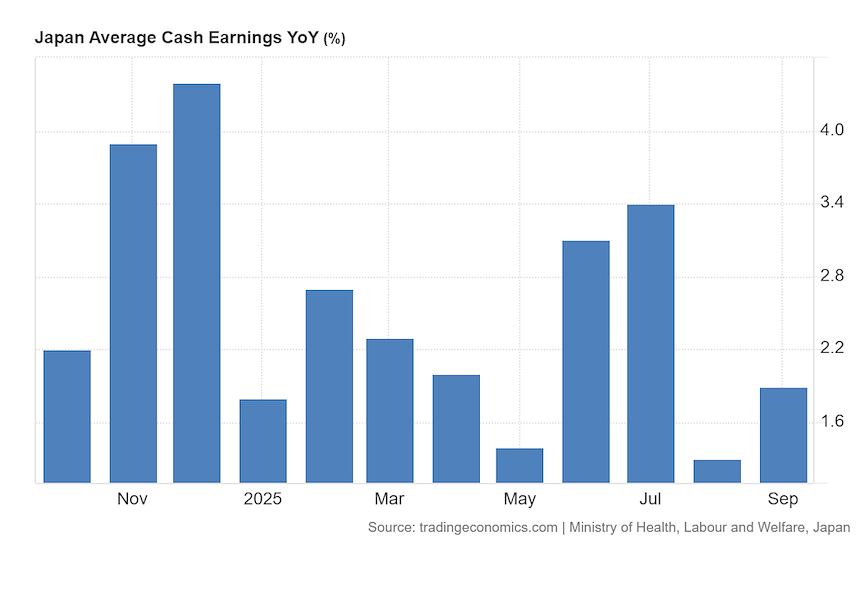

Sur le plan interne, la dynamique salariale reste au cœur du débat monétaire. En septembre, les salaires nominaux ont progressé de 1,9 % sur un an, un chiffre légèrement supérieur à celui d’août.

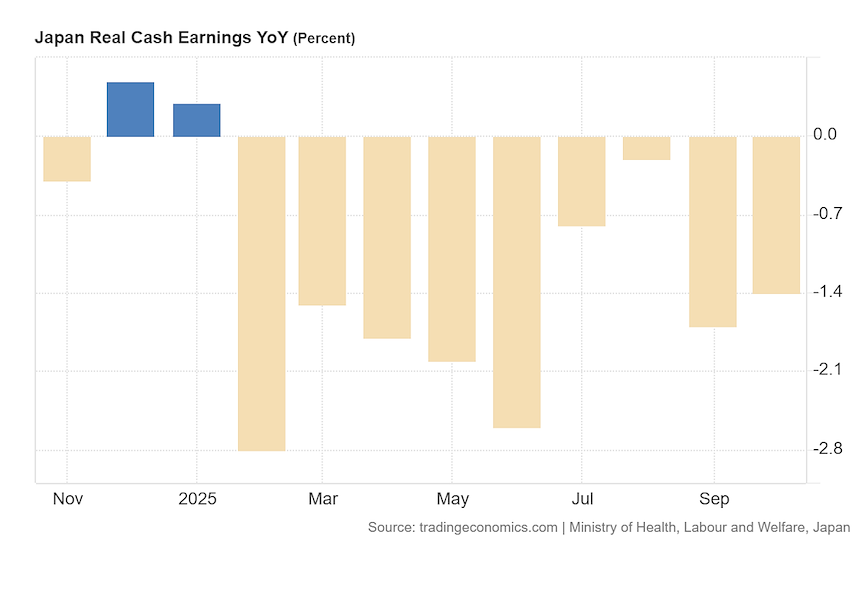

Derrière cette façade, les salaires réels ont chuté de 1,4 %, enregistrant un neuvième mois consécutif de baisse. Cette érosion du pouvoir d’achat fragilise la consommation des ménages et compromet le cercle vertueux que la BoJ cherche à instaurer entre hausse des salaires, stabilité des prix et consommation soutenue.

Derrière cette façade, les salaires réels ont chuté de 1,4 %, enregistrant un neuvième mois consécutif de baisse. Cette érosion du pouvoir d’achat fragilise la consommation des ménages et compromet le cercle vertueux que la BoJ cherche à instaurer entre hausse des salaires, stabilité des prix et consommation soutenue.

Ce contraste s’explique par une reprise salariale à deux vitesses. Les grandes entreprises ont, lors des négociations du “Shuntō”, accepté des augmentations record de 5,25 %, la plus forte progression en plus de trente ans. Toutefois, la transmission de ces hausses vers les petites et moyennes entreprises reste limitée.

Ce contraste s’explique par une reprise salariale à deux vitesses. Les grandes entreprises ont, lors des négociations du “Shuntō”, accepté des augmentations record de 5,25 %, la plus forte progression en plus de trente ans. Toutefois, la transmission de ces hausses vers les petites et moyennes entreprises reste limitée.

Or, ces dernières emploient près de 70 % des Japonais, ce qui rend leur évolution salariale déterminante pour la dynamique nationale. La confédération syndicale Rengo prévoit de maintenir pour 2026 une revendication d’au moins 5 % d’augmentation globale, dont 3 % pour les salaires de base.

De son côté, UA Zensen, l’un des plus puissants syndicats du pays, réclamera 6 % pour les employés permanents (dont 4 % de hausse de base) et 7 % pour les travailleurs à temps partiel, qui représentent 35 % de la main-d’œuvre.

Cette faiblesse salariale persistante s’inscrit dans un environnement marqué par plusieurs contraintes externes.

D’une part, les droits de douane américains de 15 % pèsent lourdement sur les exportateurs japonais, notamment dans l’automobile. Pour défendre leurs parts de marché aux États-Unis, les constructeurs absorbent une partie du surcoût, ce qui compresse leurs marges et freine la transmission salariale.

D’autre part, l’inflation importée, alimentée par la dépréciation du yen, continue de rogner le pouvoir d’achat des ménages et d’affaiblir la demande domestique. Dans une économie fortement dépendante des importations d'énergie et de matières premières, la faiblesse du yen fait grimper les coûts, alimentant l'inflation pour les ménages et réduisant les marges des entreprises tournées vers le marché intérieur. Cette forte hausse du coût de la vie a déjà contribué à la chute de deux Premiers ministres.

Face à ce contexte, Sanae Takaichi reste prudente : elle reconnaît que le Japon n’a pas encore atteint une inflation “durable”, soutenue par les salaires plutôt que par la hausse des prix alimentaires. Cette position explique sa réticence à pousser la BoJ vers un resserrement monétaire rapide.

Pour la Banque du Japon, la situation devient de plus en plus délicate. Le gouverneur Kazuo Ueda a indiqué que les prévisions salariales pour 2026 seront déterminantes pour la trajectoire des taux directeurs.

Les marchés estiment désormais à 50 % la probabilité d’une nouvelle hausse lors de la réunion du 19 décembre. Si la BoJ venait à retarder son resserrement, le yen risquerait de glisser à nouveau vers 160 par dollar, ce qui pourrait raviver la menace d’une intervention directe du ministère des Finances.

À l’inverse, un relèvement de taux, même limité, pourrait stabiliser la devise autour de 145-150, tout en renforçant la crédibilité du cycle de normalisation.

Trois scénarios principaux se dessinent à moyen terme.

Dans le premier, la BoJ procède à une hausse en décembre, soutenue par des négociations salariales solides pour 2026. Le yen se redresserait alors légèrement, la confiance domestique se stabiliserait et la volatilité sur les marchés obligataires resterait contenue.

Dans le second scénario, la banque centrale temporise jusqu’à mars, le gouvernement privilégiant d’abord un plan de relance ciblé sur les PME. Ce scénario prolongerait la faiblesse du yen autour de 155-160, augmentant la probabilité d’une intervention verbale, voire discrète, pour freiner la dépréciation.

Au Japon, c'est le ministère des Finances qui décide du moment opportun et la Banque du Japon (BOJ) exécute l'opération par l'intermédiaire d'un nombre limité de banques commerciales. Le Japon achète des yens et vend des dollars pour renforcer sa monnaie, ou inversement. L'ampleur des transactions dépend de l'impact recherché par le ministère et de la rapidité de réaction du marché.

Enfin, dans un scénario plus extrême, une chute rapide au-delà de 160 déclencherait une intervention ouverte sur le marché des changes. Le Japon dispose de 1 150 milliards de dollars de réserves, lui permettant d’agir avec une force de frappe similaire à celle déployée en 2024 (près de 100 milliards de dollars).

Les répercussions de cette situation dépassent le seul cadre japonais. Sur les marchés obligataires, une intervention sur le yen impliquerait la vente ponctuelle de bons du Trésor américain, entraînant un léger steepening technique de la courbe des taux.

Sur le marché des changes, le coût de couverture USD/JPY pourrait remonter, incitant certains investisseurs japonais à réduire leur couverture sur les actions américaines, un facteur potentiellement soutenant pour le dollar.

De fait, lorsqu’elle intervient pour soutenir le yen, la Banque du Japon agit de manière directe sur le marché des changes : elle vend des dollars et achète des yens. Cette opération vise à enrayer la dépréciation de la monnaie japonaise.

L’effet immédiat est clair : la demande de yen augmente, celle du dollar recule, et la paire USD/JPY baisse. Autrement dit, le yen se renforce et le dollar se déprécie dans les minutes ou les heures qui suivent l’intervention.

Cependant, ce mouvement déclenche une série d’effets secondaires plus subtils, notamment sur la gestion de portefeuille des grands investisseurs japonais. Ces acteurs, fonds de pension, assureurs, institutions financières, détiennent une part importante de leurs actifs en dollars, qu’il s’agisse d’actions américaines, d’obligations du Trésor ou d’actifs corporate.

Pour se protéger du risque de change, ils ont recours à des opérations de couverture : ils vendent du dollar à terme et achètent du yen à terme. Cette stratégie leur permet de neutraliser les variations du taux de change entre les deux devises.

Or, l’intervention de la BoJ vient perturber cet équilibre. En injectant massivement de la demande en yen, elle crée une tension temporaire sur le marché du financement en yen, ce qui augmente le coût de la couverture de change. En jargon de marché, le “cross-currency basis” USD/JPY se creuse : il devient plus cher pour un investisseur japonais d’obtenir du yen à terme contre des dollars.

Face à cette hausse du coût de couverture, de nombreux investisseurs préfèrent alors réduire leur hedge. En d’autres termes, ils choisissent de ne plus se protéger totalement contre les variations de change, estimant que la couverture devient trop onéreuse par rapport au risque encouru.

Cette décision entraîne une conséquence importante : en réduisant leur couverture, ces investisseurs cessent de vendre autant de dollars sur le marché à terme. Autrement dit, ils restent exposés au dollar ou conservent davantage de positions en devise américaine.

Le résultat est paradoxal : à court terme, l’intervention de la BoJ fait baisser le dollar face au yen, mais à moyen terme, la hausse du coût de couverture incite les investisseurs japonais à garder plus de dollars dans leurs portefeuilles.

Cette rétention crée une demande structurelle pour la devise américaine, qui peut alors se renforcer de manière indirecte. Ainsi, un mouvement destiné à soutenir le yen peut, dans un second temps, contribuer à maintenir la solidité du dollar au niveau mondial.

Quant aux marchés actions, la situation favorise pour l’instant les exportateurs japonais, mais au prix d’une forte sensibilité à la demande étrangère et aux coûts importés. Les valeurs domestiques, notamment les banques et les services, bénéficieraient davantage d’un scénario de redressement du yen et de normalisation monétaire.

Sur le plan des matières premières, la faiblesse du yen renchérit le coût des importations énergétiques, notamment le gaz naturel liquéfié et le pétrole, ce qui entretient une inflation “mauvaise”, fondée sur les coûts plutôt que sur les salaires.

L'intervention est un moyen clair pour le gouvernement d'indiquer aux spéculateurs qu'il ne laissera pas sa monnaie s'effondrer ou s'envoler. Cependant, elle n'offre qu'une solution temporaire si les fondamentaux économiques à l'origine de cette tendance ne sont pas également abordés.

De plus, les réserves de change sont généralement destinées à protéger l'économie en cas de choc financier majeur ou d'événement imprévu, et non à soutenir artificiellement la monnaie. Une mesure unilatérale reste peu susceptible d'inverser la tendance, mais elle peut permettre de gagner du temps en attendant un changement de dynamique des marchés.

Pour entretenir le doute chez les opérateurs, les autorités tardent souvent à confirmer une intervention. Le ministère divulgue toutefois le montant des interventions effectuées à la fin de chaque mois. Semer le doute et la crainte de pertes sur le marché fait partie intégrante de la stratégie du ministère, ce qui confère un poids considérable aux déclarations des responsables.

Pour maintenir la vigilance des opérateurs et freiner les fluctuations des marchés, les hauts responsables peuvent tenir des propos laissant présager une intervention et des conséquences potentiellement désastreuses pour les acteurs du marché.

Les déclarations du ministre des Finances ou du principal responsable des changes au sein du ministère peuvent rapidement effrayer les spéculateurs. Les responsables emploient généralement un langage soigneusement dosé pour intensifier leurs avertissements et indiquer la proximité d'une action. Toute allusion à une « prise de mesures » suggère une intervention imminente.

Le gouvernement, conscient du risque social, prépare donc un plan de relance axé sur la protection du pouvoir d’achat et le soutien aux entreprises énergivores. En parallèle, le Japon mise sur des investissements massifs dans l’intelligence artificielle, les semi-conducteurs et la construction navale, secteurs considérés comme stratégiques pour la souveraineté économique du pays.

Sur la scène internationale, les tensions commerciales ajoutent une dimension diplomatique à la question monétaire. Donald Trump a à plusieurs reprises accusé le Japon de manipuler sa devise pour obtenir un avantage compétitif. Tokyo reste d’ailleurs sur la liste de surveillance du Trésor américain, bien qu’il ne remplisse pas tous les critères d’un manipulateur de devises.

Dans ce contexte, toute intervention japonaise devra être étroitement coordonnée avec Washington. Si elle vise à soutenir le yen et à stabiliser les marchés, elle pourrait même être tacitement tolérée par la future administration américaine.

Tokyo et Washington ont publié une déclaration conjointe en septembre, dans laquelle les deux ministres des Finances ont réaffirmé que l'intervention « devrait être réservée à la gestion d'une volatilité excessive ou de mouvements désordonnés » et non à la recherche d'un avantage concurrentiel.

Pourtant, le secrétaire au Trésor, Scott Bessent, a déclaré le 7 octobre que le gouvernement japonais devait laisser à la banque centrale la latitude nécessaire pour gérer la volatilité, des propos perçus comme une mise en garde contre une faiblesse excessive du yen.

Toute intervention aurait lieu après notification préalable aux États-Unis et, si elle aboutissait à un renforcement du yen, elle pourrait être tacitement bien accueillie par l'administration Trump.

En définitive, le Japon se trouve à un tournant décisif. Le pays tente de sortir d’une décennie de stagnation tout en évitant un resserrement monétaire prématuré qui briserait la reprise naissante.

Tant que la preuve d’une inflation réellement tirée par les salaires n’est pas apportée, les marchés continueront de tester la détermination de Tokyo à défendre sa devise. Le risque d’une intervention n’est donc pas écarté, et chaque mouvement du yen pourrait avoir des répercussions sur la volatilité obligataire mondiale, les flux de capitaux et les anticipations d’inflation.

Le Japon joue désormais une partie d’équilibriste : bâtir une croissance durable par les salaires, sans compromettre la stabilité financière ni la crédibilité de sa politique monétaire.