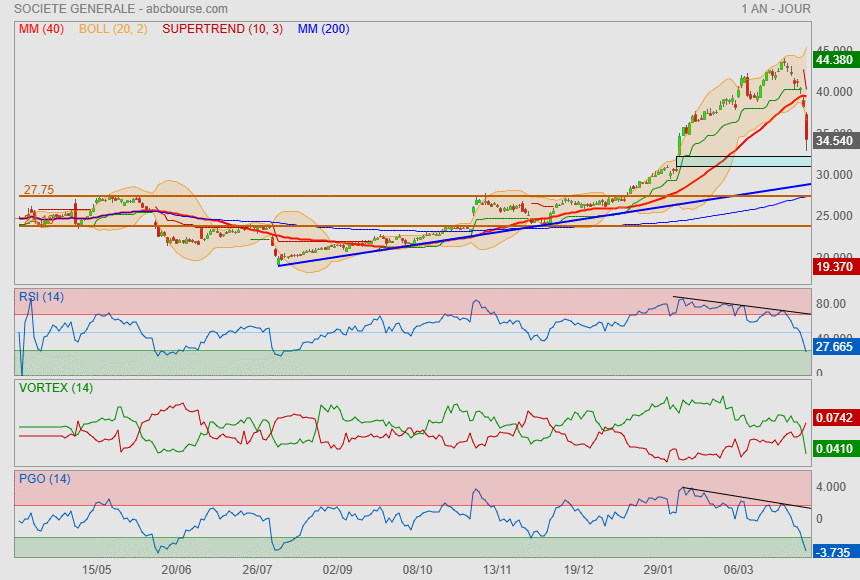

Quasiment 2 mois plus tard mon dernier post, je réitère mon point de vue...

les indicateurs me font peur !

Trop dangereux de rentrer là dedans (le secteur)

Voilà on y est !

c'est pas moi qui mettrais une pièce dans la machine à ce stade..

les indiqs campent dans le ciel ... signe de force/tendance

mais le jeu n'en vaut plus la chandelle !

On este encore nettement sous les actifs nets d'autant que le rachat / annulation de titres a changé la donne comme j'en avais donné le calcul précédemment…

Donc ça peut monter encore, mais ça peut aussi baisser…

: )

Je reste très prudent sur ces tracés à 20 ans… la SoGé actuelle n’a plus grand chose à voir avec celle de l’époque 🤔

Graphiquement, c'est correct comme objectif 70€

après faut être vigilant, les indicateurs sont hauts quand même !

Pour 2026, UBS recommande chaudement l'action Société Générale malgré son bond de plus de 130% cette année

Aujourd'hui à 06:00

Société Générale a le vent en poupe en Bourse

(BFM Bourse) - La banque suisse a livré ses perspectives pour le secteur bancaire européen en 2026. L'établissement helvétique a cinq valeurs favorites dont Société Générale et ce en dépit de sa forte progression en 2025.

Sur quel secteur fallait-il miser en Bourse en 2025? La défense européenne assurément, le "Stoxx Europe Targeted Defence" prenant 90,5% cette année, grâce aux nombreuses annonces de hausses des budgets militaires sur le Vieux continent.

Les banques font toutefois un très beau dauphin. Selon UBS, les établissements européens ont affiché une performance moyenne de 66% cette année.

Le compartiment a-t-il encore du potentiel pour 2026? La banque suisse répond par l'affirmative. Dans une note consacrée aux perspectives du secteur pour 2026, UBS souligne que les banques européennes s'échangent actuellement autour de 9,7 fois le bénéfice par action attendu en 2026 et 8,8 fois celui de 2027.

Ces multiples traduisent toujours une décote "attrayante" par rapport à l'ensemble des marchés actions (36%) et "significative" en comparaison avec les banques d'autres régions, fait valoir l'établissement suisse.

L'année des gains de productivité permis par l'IA?

Au passage, UBS estime que l'intelligence artificielle (IA) sera le grand thème de 2026 pour les banques.

L'année "2026 sera probablement l'année où le marché décidera si l'IA a un impact significatif sur la productivité mondiale et si les banques en sont les principales bénéficiaires", fait valoir la banque suisse.

"McKinsey estime que l'IA pourrait permettre de réduire les coûts de 15% à 20%, soit 20% du bénéfice avant impôts selon nos chiffres. Même si ce type d'avantage prend des années à se concrétiser pleinement, il s'agit d'un changement suffisamment important pour un secteur affichant une croissance de 11% du bénéfice par action pour entraîner une réévaluation bien au-delà des valorisations historiques, à notre avis, si le marché conclut que ce sont les bonnes perspectives à moyen terme", poursuit UBS.

"Nous pouvons déjà observer des changements dans les secteurs de l'audit, du droit et du conseil, mais les banques n'ont pas encore amélioré leur efficacité, leurs coûts sont élevés et assez mal compris, et ces nouveaux outils puissants n'ont pas encore été pleinement mis en œuvre. Nous considérons l'IA comme une source clé de potentiel de hausse pour les valorisations à court terme et les bénéfices à plus long terme", explique encore la banque.

La plus forte croissance des bénéfices du secteur (ou presque)

Dans ce contexte, quelles banques privilégier ? UBS cite cinq établissements à savoir Barclays, ING, Banco Santander, Piraeus Bank (une banque grecque) et… Société Générale.

Malgré son impressionnant rallye de 131,6% en 2025, UBS pense que la banque de La Défense en a encore sous le capot.

UBS a confirmé, mardi, son opinion à l'achat ainsi que son objectif de cours de 70 euros qui accorde un potentiel de plus de 11% au titre.

L'établissement dirigé par Slawomir Krupa a livré une série de comptes trimestriels supérieurs aux attentes en 2025, marqués par le rebond de la banque de détail en France, la bonne tenue des activités de marché ainsi que l'accélération de la rentabilité de Boursobank. La banque a également soigné son retour à l'actionnaire en annonçant des programmes de rachats d'actions.

UBS estime que le groupe de La Défense a encore des leviers pour améliorer ses résultats. L'établissement helvétique voit le bénéfice par action prendre 62% entre l'exercice 2025 et l'exercice 2028, la plus forte croissance du secteur en Europe, à l'exception de la banque suisse Julius Bär, spécialisée dans la gestion de fortune.

Plusieurs éléments porteront les bénéfices de Société Générale. UBS cite l'amélioration lente mais "importante" des marges nettes d'intérêt (qui correspondent à l'argent que dégage une banque sur les crédits diminué de la rémunération des dépôts, et constitue un indicateur scruté par les analystes) dans la banque de détail en France.

UBS évoque également la "rationalisation" de la branche de banque de détail en France ou encore l'amélioration de 200 millions à 300 millions d'euros des bénéfices de Boursobank prévue en 2026, grâce à des offres promotionnelles moins intenses pour recruter des clients.

L'établissement suisse fait également référence aux gains (les synergies) permis par la création d'Ayvens, société de "leasing" automobile (les activités de financement des grandes flottes automobiles) née du rachat du néerlandais Leasplan par ALD, filiale de Société Générale, en mai 2023.

Un retour aux actionnaires prometteurs

"Nous pensons que la valorisation actuelle ne reflète pas le potentiel de la banque au-delà de son plan à l'horizon 2026 ni un effet de levier opérationnel supplémentaire, avec un potentiel important d'économies de coûts et une expansion des marges dans la banque de détail en France, ainsi que chez Ayvens", écrit UBS.

Par ailleurs, UBS pense que la direction devrait être en mesure de ramener le coefficient d'exploitation (les charges divisées par le produit net bancaire, équivalent du chiffre d'affaires dans le secteur) de la banque à environ 55% à moyen terme (contre 61% à fin septembre). Ce alors que le consensus table sur 59% en 2028.

Au-delà de l'amélioration de sa rentabilité, la banque estime que Société Générale présente de nombreux avantages. UBS liste un faible risque lié aux taux d'intérêt, une activité diversifiée, un rendement total en termes de retour à l'actionnaire (rachats d'actions et dividendes) prometteur (13% attendu en 2028 contre environ 9% pour le secteur). Tout ceci couplé, donc, à une forte croissance du bénéfice par action.

UBS n'est de loin pas la seule banque à croire encore dans le potentiel boursier de Société Générale.

La semaine dernière, Goldman Sachs est passée à l'achat sur le titre, jugeant la valorisation encore bon marché tandis que l'amélioration des coûts permettra une amélioration sensible du bénéfice par action.

L'établissement américain faisait aussi valoir qu'en dépit de son rallye, Société Générale demeure bon marché en Bourse, puisque le titre s'échange 6,1 fois son bénéfice par action attendu en 2026 contre 8,1 fois pour la moyenne du secteur des banques européennes.

La banque américaine anticipait par ailleurs de nouveau programme de rachats d'actions de la part de la banque rouge et noire.

Le groupe a décidé de restituer du cash à ses porteurs à partir du moment où son ratio de solvabilité CET 1 (qui rapporte les fonds propres à l'encours pondéré des risques) dépasse 13%. Ce qui a d'ailleurs déclenché les programmes de rachats d'actions annoncés en 2025.

Goldman Sachs pense que Société Générale annonce de nouveaux programmes lors de la publication de ses résultats semestriels 2026, à hauteur de 1,5 milliard d'euros, et anticipe encore d'autres programmes en 2027 (après la publication du quatrième trimestre 2026 et du deuxième trimestre 2027).

Que dire qu'on est encore en face d'une divergence..

que l'on est en train de la payer comme il se doit.

et puis....

reste juste un petit -20% pour toucher la Mm200

…si les Analystes passent à Surpondérer, il est probablement temps de sortir 🙃

JPMorgan voit l'action Société Générale encore grimper de 20%

Aujourd'hui à 10:39

(BFM Bourse) - La banque américaine a relevé son conseil à "surpondérer" sur la banque de La Défense, ce mardi 25 février. JPMorgan estime que le titre peut encore largement s'apprécier si Société Générale atteint ses objectifs de rentabilité des fonds propres.

Plus forte hausse du CAC 40 en 2025 (+42,2% depuis le début de l'année), Société Générale est clairement revenue dans le radar des investisseurs, ces derniers mois.

Boudée par le marché pendant de nombreuses années, la banque de La Défense a retrouvé du crédit en livrant coup sur coup deux publications de haut vol, au titre du troisième puis du quatrième trimestre. L'inflexion positive tant espérée de ses revenus nets d'intérêt (la différence entre l'argent gagné sur les crédits et la rémunération des dépôts) dans la banque de détail en France est finalement survenue.

Après ce grand rallye boursier, Société Générale offre-t-elle encore du potentiel? JPMorgan pense que oui. La banque américaine a relevé, ce mardi, son conseil à "surpondérer" sur la banque française, équivalent d'acheter dans sa terminologie, contre "neutre" précédemment. JPMorgan a aussi rehaussé son objectif de cours sur l'action à 46 euros contre 29 euros auparavant. Ce qui accorde un potentiel d'environ 21,5% à l'action Société Générale, à la clôture de lundi.

Des efforts payants

"L'action de Société Générale a fortement progressé au cours des quatre derniers mois grâce à une meilleure visibilité sur le capital et à une communication améliorée, mais aussi principalement grâce au changement de directeur financier (Leopoldo Alvear a succédé à Claire Dumas, NDLR) et à un changement radical dans le message sur le rendement du capital, qui nous ont tous deux pris au dépourvu", explique JPMorgan.

En clair, la direction de Société Générale a pris des actions plus favorables aux actionnaires que la banque américaine s'y attendait. Par exemple, l'établissement a relevé son taux de distribution (la proportion du bénéfice retourné aux investisseurs sous forme de dividende ou de rachats d'actions) à 50%, ce que l'entreprise n'avait jamais fait précédemment, note JPMorgan. Ce car la précédente direction se focalisait davantage sur la croissance, quitte à accroître son encours pondéré des risques (et donc ses besoins de capitaux) et à afficher des ratios de capitaux un peu "serrés" par rapport au secteur.

Sur ce point, JPMorgan note que la nouvelle direction de Société Générale est plus soucieuse de ses ratios de capital et s'avère ainsi plus disciplinée, en se focalisant sur les activités qui ont un potentiel de croissance. La banque en ligne BoursoBank et la filiale de financement automobile Ayvens se voient ainsi "allouer plus de capital, tandis que la banque de financement et investissement et la banque de détail ont plus de contraintes", résume l'établissement américain.

Société Générale tient par ailleurs le cap de sa feuille de route dévoilée en septembre 2023, en cédant des activités peu appréciées du marché (certaines filiales en Afrique) et en redressant sa rentabilité.

Des objectifs sous-estimés

Pour autant la valorisation reste peu exigeante, remarque l'établissement américain. Société Générale ne s'échange que 5,6 fois son bénéfice attendu en 2025 et 0,5 son actif net. Ce dernier ratio reste le plus faible parmi les banques européennes.

JPMorgan estime que le marché ne croit pas encore suffisamment dans les objectifs fixés par la banque pour 2025 et 2026.

"Compte tenu de l'histoire volatile de Société Générale (…) la bonne volonté des investisseurs doit être gagnée par des résultats", explique JPMorgan. "En raison de l'absence d'antécédents en matière de distribution ou de rentabilité, les investisseurs s'interrogent toujours sur la capacité du groupe à atteindre (ses) objectifs et ils ne peuvent pas considérer Société Générale comme une entreprise de rendement", développe la banque américaine.

Mais JPMorgan fait valoir que Société Générale a désormais pris une série de décision de nature à gagner la confiance du marché et à tenir ses objectifs. La banque française a quitté la Russie, transformé de manière structurelle sa banque de financement et d'investissement, cédé une très grande partie de ses actifs à l'étranger au cours des dix dernières années et ses indicateurs de qualité des actifs se sont améliorés au cours des huit dernières années.

JPMorgan s'attend en conséquence à ce que Société Générale soit en mesure d'atteindre sa cible de rentabilité des fonds propres tangibles (ROTE), de 9% à 10% en 2026, retenant un taux de 9,5% en 2026. Le marché lui n'y croit pas, le consensus tablant sur 8% à ce même horizon.

La rentabilité va s'accélérer chez Boursorama

Mais selon l'établissement américain, le marché sous-estime encore plusieurs activités de Société Générale, JPMorgan citant notamment la banque de financement et d'investissement ainsi que Boursobank.

Dans la banque de financement et d'investissement, Société Générale a tendance à donner des objectifs prudents de revenus qu'elle dépasse allègrement depuis deux ans, souligne l'établissement américain. Ce qui devrait encore être le cas en 2025, estime JPMorgan, en raison des perspectives solides dans les produits à taux fixes, c'est-à-dire les obligations. En conséquence, la banque américaine estime que le marché sous-estime la dynamique de croissance de cette division.

La banque en ligne Boursobank est déjà rentable et a quasiment atteint son objectif de taille, avec 7,2 millions de clients à fin 2024, contre un total de 8 millions visé. JPMorgan anticipe une nette amélioration de ses bénéfices, car Boursobank passera bientôt d'une phase d'acquisitions de clients à une phase d'amélioration de sa rentabilité, ce qui se traduira par de moindres coûts d'acquisition et une hausse du taux d'équipements de sa clientèle. JPMorgan prévoit un bénéfice net de Boursobank de 237 millions d'euros en 2026, ce qui est toutefois inférieur à la cible de Société Générale (300 millions d'euros).

Par ailleurs, JPMorgan estime qu'avec un ratio de capital CET 1 (les capitaux propres rapportés à l'encours pondéré des risques) de 13,3% à fin 2024, Société Générale devrait être suffisamment capitalisée pour lancer, chaque année, un programme de rachats d'actions de 1 milliard d'euros sur la période 2025-2027. Or, selon l'établissement américain, ce retour à l'actionnaire n'est pas intégré par le marché.

À noter que JPMorgan se veut, cependant, prudente, sur la cible de coefficient d'exploitation (les charges d'exploitation divisé par le produit net bancaire). Société Générale compte ramener ce ratio à moins de 60% en 2026 quand l'établissement américain retient 62% en 2026.

Mais dans le cas où Société Générale parviendrait à tenir cette cible, ainsi que son objectif de bénéfice de 300 millions d'euros chez Boursobank, l'objectif de cours de JPMorgan passe cette fois à 54 euros pour l'action Société Générale. Il s'agit d'un scénario "blue sky" c'est-à-dire très optimiste, qui accorde un potentiel de plus de 40% à l'action, explique JPMorgan.

Société Générale: dans le vert avec des propos de broker

Actualité publiée le 12/02/25 13:42

(CercleFinance.com) - Société Générale gagne près de 2% et surperforme ainsi la tendance à Paris, sur fond de propos positifs de Barclays qui réaffirme sa recommandation 'surpondérer' sur le titre du groupe bancaire avec un objectif de cours rehaussé de 41 à 48 euros.

Dans une note consacrée aux banques françaises, le broker s'attend à ce que les résultats de Société Générale augmentent de 15 à 24% par an sur la période 2025-27 et à ce que son capital reste au-dessus de la cible CET1 (après mise en oeuvre de Bâle IV) de 13%.

'Le risque français est maintenant plus limité et nous voyons du potentiel de revalorisation significatif pour l'action Société Générale, qui se traite toujours parmi les banques européennes les moins chères', ajoute-t-il.

Société Générale annonce des revenus annuels de 26,8 MdsE, en hausse de 6,7% vs. 2023, au-dessus de la cible de +5% fixée pour 2024, portés notamment par le fort rebond de la marge nette d'intérêt en France et par une excellente performance des activités de Banque de Grande Clientèle et Solutions Investisseurs avec des revenus au-dessus de 10 MdsE.

Le coefficient d'exploitation est de 69%, en-deçà de la cible de "moins de 71%" fixée pour 2024, grâce à une forte discipline sur les coûts qui sont stables par rapport à 2023. Le coût du risque ressort à 26 points de base, dans le bas de la fourchette de la cible 2024. Société Générale a fait par ailleurs état d'un résultat net plus que doublé au titre du quatrième trimestre 2024, grâce à la reprise de ses activités de banque de détail en France et à sa banque d'investissement, lui permettant d'augmenter sa distribution aux actionnaires.

Les analystes devraient en particulier saluer le rebond de 36% sur un an de la marge nette d'intérêt au quatrième trimestre de la banque de détail en France. Le résultat net part du groupe ressort ainsi à 1,04 Milliard d'euros sur la période, dépassant nettement la moyenne de 815 Millions d'euros attendue par les analystes de la place. Le produit net bancaire a augmenté de 11,1% à 6,62 Milliards d'euros sur les trois derniers mois de l'année 2024, alors que le consensus se situait à 6,40 Milliards d'euros.

Le quatrième trimestre permet à la banque d'afficher un résultat net part du groupe de 4,2 Milliards d'euros en 2024, en hausse de 69% sur un an, et un produit net bancaire de 26,8 Milliards d'euros, en hausse de 6,7% sur un an, tous deux supérieurs aux objectifs de la direction.

La Rentabilité (ROTE) s'inscrit à 6,9%, supérieure à la cible de plus de 6% attendue pour 2024. Le Ratio CET1 est de 13,3% à fin 2024, environ 310 points de base au-dessus de l'exigence réglementaire.

Proposition d'une distribution de 1.740 Millions d'euros équivalent à 2,18 euros par action, à savoir : un dividende en numéraire de 1,09 euro par action proposé à l'Assemblée générale; un programme de rachat d'actions de 872 millions d'euros, équivalent à 1,09 euro par action; l'autorisation de la BCE a été obtenue pour lancer ce programme qui débutera le 10 février 2025; une hausse du taux de distribution à 50% du résultat net.

Le groupe vise pour 2025 une croissance des revenus supérieure à +3% vs. 2024; une baisse des frais de gestion supérieure à -1% vs. 2024; une amélioration du coefficient d'exploitation, inférieur à 66% en 2025; un coût du risque situé entre 25 et 30 points de base en 2025; une hausse du ROTE, supérieur à 8% en 2025; un ratio CET1 supérieur à 13% post Bâle IV tout au long de l'année 2025.

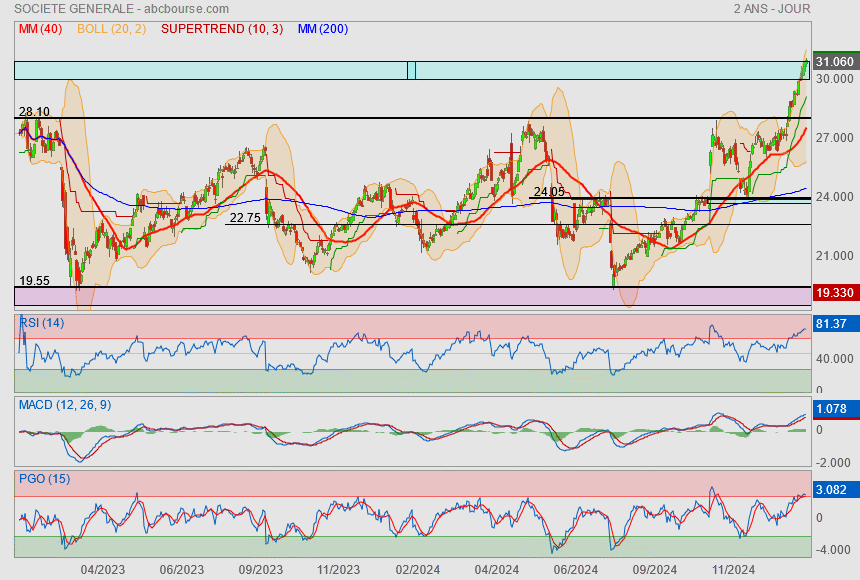

Terrible hausse depuis début décembre.

Après être sorti de son corridor plat 19.55/28.10€ le titre vient de combler son gap.

il en reste 1 plus haut.

Mais à la vue des indicateurs, il ne serait pas étonnant de voir une correction intervenir sous peu.

Pour le coup, ici, on peut dire que la dissolution a bien été digérée..à croire que tout va bien désormais.

bizarre

Bank of America intègre Société Générale parmi ses valeurs préférées en Europe

Aujourd'hui à 15:24

(BFM Bourse) - L'établissement estime que la banque de La Défense pourrait rendre entre 40% et 55% de sa capitalisation boursière sur les trois prochaines années. Ce alors que l'action s'échange avec une décote de 60% par rapport à sa valeur comptable. Bank of America estime par ailleurs que Société Générale réduira ses coûts.

Bank of America est clairement emballée par Société Générale. L'établissement américain, déjà à l'achat sur l'action de la banque de La Défense, a relevé ce lundi 13 janvier son objectif de cours à 36 euros, contre 33 euros précédemment.

Bank of America a surtout décidé d'ajouter le titre dans la liste de ses idées préférées sur les grandes valeurs européennes (liste "Europe 1") ainsi que dans son groupe de "25 actions (européennes, NDLR) pour 2025".

Retour de cash aux actionnaires

Après une année de transition à la suite du changement de directeur général (Slawomir Krupa ayant succédé à Frédéric Oudéa en mai 2023), marquée par une inflexion de la rentabilité dans la banque de détail en France et des changements importants de l'équipe dirigeante, "nous pensons que le titre est prêt pour la prochaine étape de (son) histoire, ce qui devrait entraîner une revalorisation importante du titre en Bourse", juge la banque américaine.

L'une des clefs de cette revalorisation reste la distribution aux actionnaires. Bank of America estime que Société Générale érigera cette distribution en priorité et rendra entre 8,5 milliards et 12 milliards d'euros à ses actionnaires au cours des trois prochaines années, soit entre 40% et 55% de sa capitalisation boursière.

L'établissement estime que la banque française pourrait déjà annoncer, soit lors de la publication des résultats de 2024 soit lors de la présentation des comptes du premier trimestre 2025, une hausse de son ratio de distribution du résultat net à 50% (contre 40% au titre de 2023). Cette distribution serait à la fois opérée via des rachats d'actions et des dividendes.

Sur les rachats d'actions, plus particulièrement, Bank of America estime que la banque pourrait lancer un programme de 500 millions d'euros au second semestre 2025, puis un milliard d'euros en 2026 et un milliard d'euros, de nouveau, en 2027. Les dividendes, eux, représenteraient un total de 3 milliards d'euros environ, sur la période 2025-2027.

En sus, Selon Bank of America, la banque pourrait redistribuer jusqu'à 3 milliards d'euros supplémentaires sous certaines conditions, comme de nouvelles cessions d'actifs ou la suspension par les autorités européennes de l'adoption d'un nouveau cadre réglementaire bâlois sur l'évaluation des risques de marché ("FRTB").

Des efforts sur les coûts

Bank of America s'attend par ailleurs à ce que Société Générale reverse tout capital excédentaire dès lors que son ratio CET 1 (qui rapporte les fonds propres à l'encours pondéré des risques) dépassera sa cible de 13%.

Selon le bureau d'études, la banque françaises devrait parvenir à ce taux dès le deuxième trimestre. Société Générale afficherait ensuite un ratio CET 1 de 13,4% en 2025 et de 13,5% en 2026. Ces prévisions reposent notamment sur la faculté de la banque à améliorer son rendement sur capitaux propres tangibles (ROTE).

En supposant que le FRTB ne soit pas adopté et que Société Générale poursuive les cessions d'actifs, le ratio CET 1 pourrait même atteindre entre 14% et 14,5% en 2026, calcule Bank of America.

Le bureau d'études table aussi sur une meilleure efficacité de la part de Société Générale sur les coûts, des efforts étant, selon lui, requis pour que la banque rouge et noire tienne son objectif d'un coefficient d'exploitation (les charges d'exploitations divisées par le produit net bancaire) inférieur à 60% en 2026.

Bank of America anticipe notamment des dépenses moins fortes dans la banque de détail en France grâce aux synergies tirées de la fusion des réseaux de Société Générale et de Crédit du Nord, à la sortie des activités de banque privée en Suisse, ainsi qu'à des réductions de coûts dans les fonctions centrales. Avec une hausse des revenus provoquée par la baisse des coûts sur les dépôts rémunérés ainsi que par des volumes de crédit plus importants, cette division présenterait un effet ciseau positif en 2025.

Plus largement, avec les cessions d'actifs et les mesure sur les coûts, Société Générale devrait avoir ramené sa base de coûts de 18,5 milliards d'euros en 2024 à environ 16,9 milliards en 2026, selon les prévisions de l'établissement américain.

Par ailleurs, Bank of America considère que Société Générale offre une exposition aux perspectives "solides" de la banque de financement et d'investissement.

L'établissement américain souligne que la banque française présente ces atouts alors que sa valorisation évolue à des niveaux déprimés. Le titre ne s'échange que quatre fois les bénéfices attendus en 2026 et 0,4 fois la valeur comptable de ses actifs (mesurée par le "tangible book value").

Société Générale : Goldman Sachs relève sa recommandation de « vendre » à « neutre » avec un objectif de cours de 29,25 euros.

Société Générale caracole en tête

Société Générale poursuit sa hausse à la Bourse de Paris (+4,07% à 27,46 euros vers 10H30, la plus forte hausse du CAC 40 vendredi matin), profitant encore de résultats qui ont ravi les investisseurs.

La banque a publié jeudi un bénéfice net au troisième trimestre près de cinq fois supérieur à celui de l'an dernier, porté par le réveil de sa banque de détail et un effet de comparaison favorable. La "Socgen" a pu également compter entre juillet et septembre sur son principal moteur: la banque de financement et d'investissement.

Société Générale doit également son rebond au fait que "l'actif est décoté", avait affirmé Arnaud Morvillez, gérant de fonds pour Uzès Gestion, à l'AFP.

Jeudi, le titre du groupe avait terminé en hausse de 11,33%.

SURSAUT CONFIRMÉ, ANALYSTES EN RENFORT

01/11/2024 09:20

Portée par sa solide publication trimestrielle, Société Générale s'offre une deuxième séance d'assez nette progression à l'ouverture avec un titre qui avance de 2,5% à 27 euros. Les analystes sont nombreux à revoir leur copie sur la banque au lendemain de la présentation financière de l'établissement de la Défense. Citi a ainsi relevé à l''achat' sa recommandation sur la valeur en visant 33 euros tandis que Morgan Stanley est passé à 'surpondérer' avec une cible de 36 euros. Toujours 'vendeur' du dossier, Goldman Sachs a rehaussé la mire de 24,7 à 26,6 euros.

Ils ont surtout enfin viré la Claire Dumas et le marché salue ça ! 😊

Lettre de l'Actionnaire N°143

Chers actionnaires,

Nous publions aujourd’hui des résultats trimestriels solides et en nette progression. Un an après la présentation de notre plan stratégique, les premiers bénéfices se matérialisent de façon tangible dans nos résultats.

Nos revenus sur le trimestre s’établissent à 6,8 milliards d’euros, en hausse de +10,5 % par rapport au troisième trimestre de l’année dernière1. Cette progression résulte notamment de la bonne performance de nos métiers avec un fort rebond de la marge nette d’intérêt en France et une contribution toujours remarquable de la Banque de Grande Clientèle et Solutions Investisseurs, en particulier sur les métiers Actions et de banque transactionnelle.

Par ailleurs, les frais généraux demeurent stables et le coefficient d’exploitation affiche une forte baisse par rapport au troisième trimestre 2023, à 63,3 %. Le coût net du risque reste également maîtrisé, à 27 points de base sur le trimestre, en ligne avec nos anticipations.

Le résultat net part du Groupe s’élève à 1,4 milliard d’euros sur le trimestre et la rentabilité sur actifs nets tangibles à 9,6 %, en hausse par rapport au troisième trimestre de l’année dernière. Le ratio de capital progresse à nouveau à 13,2 %2 à fin septembre, et le profil de liquidité demeure robuste avec un ratio réglementaire de liquidité court-terme (Liquidity Coverage Ratio - LCR) de 152 %.

À fin septembre 2024, nous avons provisionné un montant équivalent à 1,663 euro par action au titre de la distribution.

Depuis un an, nous travaillons sans relâche, toutes nos équipes sont mobilisées et nous avons progressé sur trois points fondamentaux : le renforcement de notre capital, l’amélioration de la rentabilité et la refonte du portefeuille d'activités. Nous continuons à mettre en œuvre nos diverses initiatives stratégiques, telles que le développement de BoursoBank, qui compte plus de 300 000 nouveaux clients ce trimestre, l'intégration de LeasePlan au sein d'Ayvens, la création de Bernstein et le partenariat avec Brookfield au sein de la Banque de Grande Clientèle et Solutions Investisseurs, ou encore la fusion de nos réseaux en France ainsi que la digitalisation de notre banque en République tchèque. Le déploiement de notre feuille de route ESG4 progresse également de manière satisfaisante, reflétant les efforts collectifs de tous les métiers en faveur d’un avenir durable.

Il reste encore beaucoup à faire, mais nous avançons dans la bonne direction et je suis profondément convaincu de notre capacité à tenir nos engagements. Notre objectif demeure inchangé : une performance durable, créatrice de valeur à long terme.

Je tiens à vous remercier pour la confiance que vous placez dans notre Groupe ainsi que votre engagement de long terme à nos côtés.

Slawomir Krupa

Directeur général

Forum de discussion Societe Generale

202602221905 681032