On ne peut pas dire que les vieux font rêver !

sortie par le bas de mon tunnel bleu

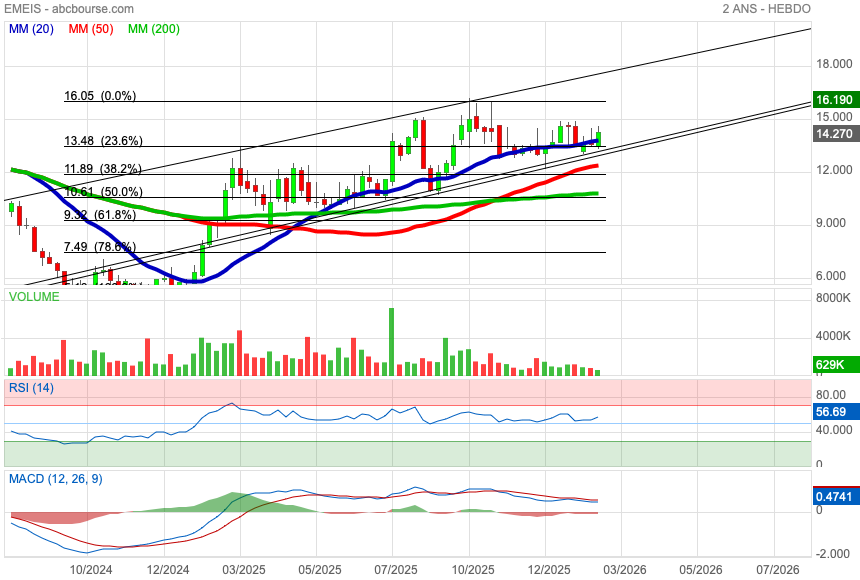

cassure de la Mm200

plus le droit de voir du rouge sous peine d'être puni pour de bon !

Roule ma poule

-------------

Emeis dépasse son objectif de rentabilité en 2025, sortie du plan de sauvegarde en vue

Publié le 17/02/2026 à 18:21

PARIS (Agefi-Dow Jones)--L'exploitant de maisons de retraite et de cliniques Emeis, ex-Orpea, a annoncé mardi prévoir une hausse à deux chiffres de sa rentabilité opérationnelle en 2026, après avoir dépassé son objectif en la matière l'an dernier, dans un contexte marqué par une hausse des taux d'occupations de ses établissements.

Cet accomplissement représente un "symbole de la normalisation de la situation de notre groupe, après trois années consacrées à sa refondation", a souligné Laurent Guillot, le directeur général d'Emeis, cité dans un communiqué.

"L'annonce récente de la création de notre foncière Isemia, la réalisation de notre plan de cession et le renforcement de notre structure bilancielle, nous permettent déjà d'anticiper une sortie du plan de sauvegarde accélérée dans un délai record", a-t-il ajouté.

Lors d'une conférence avec des journalistes, Laurent Guillot a indiqué que cette sortie du plan de sauvegarde devrait intervenir "dans les semaines qui viennent".

Indicateur clef du secteur, le résultat brut d'exploitation avant loyers (Ebitdar) d'Emeis a progressé de 17,8% sur un an en 2025, pour atteindre 872 millions d'euros. La marge d'Ebitdar est ainsi ressortie à 14,8%, contre 13,1% en 2024.

A périmètre constant, l'Ebidar a augmenté de 19,2% en 2025 sur un an. C'est supérieur aux prévisions de la société. Fin octobre, Emeis avait dit tabler pour 2025 sur un Ebitdar en hausse de 15% à 18% à périmètre constant par rapport à 2024.

+ La dynamique est portée par les maisons de retraite +

Pour sa part, le chiffre d'affaires a atteint 5,9 milliards d'euros en 2025, en hausse de 4,6% sur un an. A périmètre constant, la croissance s'inscrit à 6,1%. La dynamique est principalement portée par les maisons de retraite", qui représentent "près des deux tiers de l'activité", a souligné Emeis.

Indicateur suivi de près par le marché, le taux d'occupation moyen est ressorti à 87,6% l'an dernier, en augmentation de 1,8 point de pourcentage par rapport à 2024.

Concernant ses perspectives, Emeis vise en 2026 une hausse de l'Ebitdar de plus de 10% à périmètre constant. En parallèle, l'entreprise a confirmé son objectif d'une croissance annuelle moyenne de l'Ebitdar comprise entre 12% et 16% sur la période 2024-2028, toujours à périmètre constant.

Passage d'oblique nécessaire pour pouvoir aller de l'avant

voici où on se trouve aujourd'hui avec un certain nombre d'indicateurs . La tendance semble haussière et on pourrait rejoindre la résistance oblique avec un objectif de 17,5 à 18 euros d'ici quelques semaines.

effectivement, on peut trouver un canal ascendant et on pourrait aller retoucher le support vers les 12,60 euros .

Emeis crée la société immobilière Isemia et reçoit 761 millions € de ses partenaires

Publié le 14/01/2026 à 18:08

Création d'Isemia, une société immobilière dédiée à l'immobilier de santé en Europe

Opère avec ses partenaires Farallon Capital et TwentyTwo Real Estate

A reçu 761 millions € de la part de ses partenaires

Portefeuille d'immobilier de santé valorisé à 1,22 milliard €

Ce paiement réduit immédiatement la dette nette du groupe d'un montant équivalent

Le partenariat est prévu pour une période de cinq ans et pourrait être prolongé de deux années supplémentaires

Isemia sera placée sous le contrôle exclusif d'Emeis, qui restera en charge de la gestion des actifs immobiliers

Quelle crotte, j'ai complètement loupé l'entrée sur bas du canal + Mm200

c'est pénible de manquer de munitions !

1. Analyse Ichimoku et Moyennes Mobiles (MM)

Le titre est dans une phase de transition importante.

• Ichimoku : Comme vous l'avez noté, le cours a réussi à s'extraire du nuage (Kumo) par le haut, ce qui est un signal haussier. Cependant, la Tenkan (rouge) et la Kijun (bleue) sont très proches l'une de l'autre, signe d'une consolidation latérale. Le nuage futur semble s'amincir, indiquant une perte de momentum.

• Moyennes Mobiles : La MM100 (verte) et la MM200 (bleue foncée) agissent comme des supports de fond vers les 13.20€ - 13.50€. Le fait que les MM soient horizontales confirme l'absence de tendance directionnelle forte à court terme (range).

2. Analyse des Bougies et de l'ATRS

• Bougies : On observe une succession de mèches hautes sur les dernières séances (vers 14.40€), signe que les vendeurs bloquent la progression dès que le titre tente de monter. La bougie actuelle (14.33€) montre un léger reflux par rapport à l'ouverture (14.42€).

• ATRS (Average True Range) : L'indicateur en haut du graphique montre une volatilité qui se tasse. Cela précède souvent un mouvement "explosif". Avec un ADX très bas (13.8), nous sommes en zone de non-tendance (flat) ; il faudra attendre que l'ADX repasse au-dessus de 20-25 pour valider un vrai départ.

3. Retracements de Fibonacci

Le graphique montre que le titre travaille la zone des 23.6% (14.91€) comme résistance majeure et a trouvé un support solide sur le pivot des 38.2% (14.12€).

• Support clé : 14.12€ (38.2%). Si ce niveau tient, la structure reste saine.

• Objectif immédiat : 14.91€ (23.6%). Un franchissement libérerait un potentiel vers les 16.20€.

________________________________________

4. Indicateurs Techniques

• RSI (59.56) : En zone neutre-positive. Il y a de la marge avant le surachat (70).

• MACD (0.145) : Positif et au-dessus de sa ligne de signal, ce qui soutient le biais haussier modéré.

• SMI (47.37) : En progression, confirmant que les acheteurs gardent la main, mais sans euphorie.

Préouverture

Emeis : Le titre a connu une forte volatilité récemment, clôturant hier à 14,46 €. La préouverture suggère un maintien dans la zone des 14,40 €, sans direction marquée pour l'instant.

1. Analyse Ichimoku et Moyennes Mobiles (MM)

• Ichimoku : Le cours vient de réaliser une extraction haussière du Nuage (Kumo). La bougie de clôture est au-dessus du nuage vert, ce qui est un signal haussier fort. Cependant, la Lagging Span (cours décalé) doit encore confirmer en franchissant ses propres résistances pour valider pleinement le mouvement.

• Moyennes Mobiles : * Le cours a franchi la MM20 (rouge) et la MM100 (verte).

o La MM20 commence à s'orienter à la hausse, jouant désormais un rôle de support dynamique.

o La MM200 (bleue) reste bien au-dessus (vers 16,20 €), confirmant que la tendance de fond à très long terme reste baissière, mais qu'un rallye de moyen terme est en cours.

2. Analyse des Bougies et de l'ATRS

• Bougies : La dernière bougie est une grande bougie verte (Marubozu de clôture) qui termine proche du plus haut du jour (14,46 € pour un plus haut à 14,52 €). Cela montre une forte pression acheteuse en fin de séance et une volonté de casser la zone de congestion.

• ATRS (Average True Range) : L'indicateur montre une volatilité qui se stabilise. La sortie par le haut de l'enveloppe orange (Bandes de Bollinger) suggère une accélération de la volatilité en faveur des acheteurs.

3. Retracements de Fibonacci

Le titre travaille actuellement des niveaux clés basés sur la baisse précédente :

• Pivot 38,2% (14,12 €) : Ce niveau a été franchi avec succès, il devient le support majeur immédiat.

• Objectif 23,6% (14,91 €) : C'est la prochaine cible technique sérieuse.

• Le "0%" (16,20 €) : C'est le sommet d'octobre qui coïncide avec la MM200.

4. Indicateurs Techniques (Oscillateurs)

• RSI (61,46) : En zone de croissance, pas encore en surachat (>70). Il y a donc de la place pour monter.

• MACD (0,133) : Positif et au-dessus de sa ligne de signal, confirmant le momentum actuel.

• ADX (13,09) : Très faible. Cela indique que la tendance forte ne fait que débuter ou que nous sortons juste d'une phase de "range". Un ADX qui remonte validerait la force du breakout.

• SMI (33,12) : En territoire positif, soutenant la dynamique haussière.

Bons trades à tous..

1. Analyse Technique des Indicateurs (Clôture)

Le titre montre une résilience intéressante malgré une volatilité persistante. Le cours actuel de 13,83 € se situe dans une zone charnière, juste en dessous de la résistance psychologique des 14,00 €.

• Ichimoku & Moyennes Mobiles :

• Kumo (Nuage) : Le cours évolue actuellement dans le nuage, ce qui traduit une phase d'indécision (neutralité). La sortie par le haut (au-dessus de 14,30 €) validerait un signal haussier fort.

• MM20 (Rouge) : Le cours est juste au-dessus de sa moyenne mobile à 20 jours, servant de support immédiat.

• MM200 (Bleue pointillée) : Elle se situe vers 13,30 €, agissant comme un "plancher" de long terme solide.

• Oscillateurs :

• RSI (54,99) : Zone neutre avec un léger biais haussier. Il y a encore de la marge avant la zone de surachat (70).

• MACD (0,089) : Légèrement positif, confirmant une timide reprise de Momentum.

• ADX (12,32) : Très faible. Cela indique l'absence de tendance directionnelle forte ; le titre est en phase de consolidation latérale.

________________________________________

2. Bougies, ATRS et Fibonacci

• Analyse des Bougies : La dernière bougie montre un corps vert avec une mèche haute (test des 14,04 €). Cela indique que les vendeurs sont présents dès que le titre approche des 14 €, mais que les acheteurs gardent la main sur la clôture.

• ATRS (5, 3.5) : L'indicateur suggère une volatilité contenue. La "bulle" orange (Bollinger) se resserre, ce qui précède souvent un mouvement brutal (le "squeeze").

• Retracements de Fibonacci :

• Le cours a parfaitement rebondi sur le niveau des 61,8% (12,83 €) en décembre.

• Il bute actuellement sur la zone des 38,2% (14,12 €). C'est le verrou principal à faire sauter pour viser les 14,91 €.

19/12/2025 08:06

Emeis annonce avoir finalisé avec ses partenaires bancaires et des investisseurs financiers la levée de nouveaux financements pour un total de 3,15 milliards d'euros, avec une maturité moyenne de 5,5 années et une marge moyenne sur l’Euribor de 247 points de base. Les financements obtenus permettent le remboursement anticipé des anciens crédits A, B, C et D dont l’encours résiduel à fin octobre 2025 s’élevait à environ 2,9 milliards. Ce remboursement permettra au groupe de solliciter une sortie anticipée du plan de sauvegarde accélérée.

Une requête en ce sens sera déposée auprès du Tribunal des affaires économiques de Nanterre dans les semaines qui viennent.

La finalisation de l'accord permet en outre de lever la principale condition suspensive portant sur la finalisation du projet de foncière, qui permettra au groupe de réduire son endettement de l'ordre de 700 millions, et dont le closing est attendu début 2026.

=/ Points-clés /=

- Numéro 1 européen de la prise en charge globale de la dépendance avec près de 93 500 lits et 1051 établissements, créé en 1989 ;

- Chiffre d’affaires de 5,6 Mds€, apporté à 65 % par les maisons de retraites (résidents de + 80 ans) et à 31 % par les cliniques (résidences services pour les + de 70 ans, cliniques médicales et psychiatriques) et le reste par les services et soins à domicile ;

- Revenus répartis entre la France pour 42 %, l’Europe du nord pour 29 % (dont Allemagne pour 17 %), l’Europe centrale pour 17 %, l’Europe du sud et l’Amérique latine (Brésil, Chili, Uruguay) pour 8 % ;

- Modèle de création de valeur fondé sur la sélectivité à l’international, la diminution de la détention des actifs immobiliers, le redressement de la situation financière et l’amélioration des conditions de travail débouchant sur une meilleure prise en compte des besoins des résidents ou malades ;

- Capital contrôlé à 50,4 % par 4 actionnaires agissant de concert : la Caisse des dépôts (22,48 %), la MAIF (14,87 %), la MACSF (7,43 %) et et CNP Assurances (5,58 %), Guillaume Pepy présidant le conseil de 13 administrateurs et Laurent Guillot étant directeur général.

=/ Enjeux /=

- Agilité du modèle d’affaires menée par un comité exécutif reconstruit :

- recentrage sur France, Allemagne, Pays-Bas, Suisse, Irlande, Espagne et Autriche,

- baisse des coûts : mise en place de synergies entre métiers, unification de l’infrastructure d’information et repli des investissements dans l’immobilier,

- poursuite de la restructuration financière via cessions immobilières et opérationnelles (1 5 Md€ entre mi- 2022 et fin 2025) : 2 Mds€ supplémentaires attendus, dont 1 Md€ en cours de négociation ;

- optimisation du portefeuille immobilier, de 6,2 Mds€, par prises à bail et cessions,

- innovation axée sur la digitalisation et l’optimisation des soins ;

- Feuille de route environnementale « Green building » 2030 :

- recul de 16 %, vs 2019, d’ici 2025 et de 30 % d’ici 2030 de la consommation énergétique et, pour les émissions de carbone, de 17 % puis de 30 %,

- Après les restructurations financières (augmentation de capital et apport en fonds propres), bilan encore tendu : face à 5 Mds€ de capitaux propres, dette de 4,7 Mds€ donnant ratio LTV de 19,5 %, un autofinancement libre encore négatif.

=/ Défis /=

- Redressement opérationnel en France (taux d’occupation des maisons de retraite à 85,8 % d’où une contribution de 75 % au redressement de la marge), la France et l’Europe du nord étant les pays les plus profitables ;

- Stratégie immobilière de moyen terme, ralentie par les tensions du marché immobilier : repli de la détention des murs à 25 %, vs 46 % en 2022 et création d’une foncière dédiée avec une marge de promotion de 10 % ;

- Reprise de l’activité en France, affectée par le recul des hospitalisations dans les cliniques, et poursuite du dynamisme à l’international ;

- Après une hausse de 6,2 % du chiffre d’affaires à fin juin, objectifs 2025 confirmés : hausse de 9 % des revenus (5,23 Mds€ de revenus) et de 15 à 18 % du bénéfice d’exploitation et ratio LTV ramené à moins de 50 % :;

- Absence de dividende.

On n’a pas tout à fait le même tracé. Cependant, si la rupture de 12,77 € invite à la prudence, le test de la MM200 et l’ombre basse de la bougie d’hier plaident pour un redémarrage.

À suivre ce matin sans aucun doute 😊