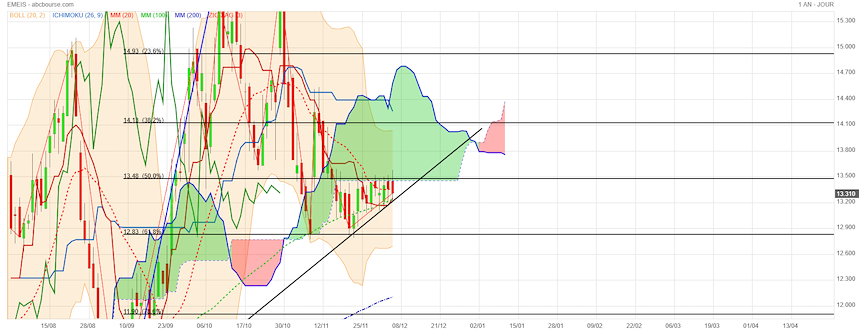

1. Analyse Technique des Indicateurs (Clôture)

Le titre montre une résilience intéressante malgré une volatilité persistante. Le cours actuel de 13,83 € se situe dans une zone charnière, juste en dessous de la résistance psychologique des 14,00 €.

• Ichimoku & Moyennes Mobiles :

• Kumo (Nuage) : Le cours évolue actuellement dans le nuage, ce qui traduit une phase d'indécision (neutralité). La sortie par le haut (au-dessus de 14,30 €) validerait un signal haussier fort.

• MM20 (Rouge) : Le cours est juste au-dessus de sa moyenne mobile à 20 jours, servant de support immédiat.

• MM200 (Bleue pointillée) : Elle se situe vers 13,30 €, agissant comme un "plancher" de long terme solide.

• Oscillateurs :

• RSI (54,99) : Zone neutre avec un léger biais haussier. Il y a encore de la marge avant la zone de surachat (70).

• MACD (0,089) : Légèrement positif, confirmant une timide reprise de Momentum.

• ADX (12,32) : Très faible. Cela indique l'absence de tendance directionnelle forte ; le titre est en phase de consolidation latérale.

________________________________________

2. Bougies, ATRS et Fibonacci

• Analyse des Bougies : La dernière bougie montre un corps vert avec une mèche haute (test des 14,04 €). Cela indique que les vendeurs sont présents dès que le titre approche des 14 €, mais que les acheteurs gardent la main sur la clôture.

• ATRS (5, 3.5) : L'indicateur suggère une volatilité contenue. La "bulle" orange (Bollinger) se resserre, ce qui précède souvent un mouvement brutal (le "squeeze").

• Retracements de Fibonacci :

• Le cours a parfaitement rebondi sur le niveau des 61,8% (12,83 €) en décembre.

• Il bute actuellement sur la zone des 38,2% (14,12 €). C'est le verrou principal à faire sauter pour viser les 14,91 €.

19/12/2025 08:06

Emeis annonce avoir finalisé avec ses partenaires bancaires et des investisseurs financiers la levée de nouveaux financements pour un total de 3,15 milliards d'euros, avec une maturité moyenne de 5,5 années et une marge moyenne sur l’Euribor de 247 points de base. Les financements obtenus permettent le remboursement anticipé des anciens crédits A, B, C et D dont l’encours résiduel à fin octobre 2025 s’élevait à environ 2,9 milliards. Ce remboursement permettra au groupe de solliciter une sortie anticipée du plan de sauvegarde accélérée.

Une requête en ce sens sera déposée auprès du Tribunal des affaires économiques de Nanterre dans les semaines qui viennent.

La finalisation de l'accord permet en outre de lever la principale condition suspensive portant sur la finalisation du projet de foncière, qui permettra au groupe de réduire son endettement de l'ordre de 700 millions, et dont le closing est attendu début 2026.

=/ Points-clés /=

- Numéro 1 européen de la prise en charge globale de la dépendance avec près de 93 500 lits et 1051 établissements, créé en 1989 ;

- Chiffre d’affaires de 5,6 Mds€, apporté à 65 % par les maisons de retraites (résidents de + 80 ans) et à 31 % par les cliniques (résidences services pour les + de 70 ans, cliniques médicales et psychiatriques) et le reste par les services et soins à domicile ;

- Revenus répartis entre la France pour 42 %, l’Europe du nord pour 29 % (dont Allemagne pour 17 %), l’Europe centrale pour 17 %, l’Europe du sud et l’Amérique latine (Brésil, Chili, Uruguay) pour 8 % ;

- Modèle de création de valeur fondé sur la sélectivité à l’international, la diminution de la détention des actifs immobiliers, le redressement de la situation financière et l’amélioration des conditions de travail débouchant sur une meilleure prise en compte des besoins des résidents ou malades ;

- Capital contrôlé à 50,4 % par 4 actionnaires agissant de concert : la Caisse des dépôts (22,48 %), la MAIF (14,87 %), la MACSF (7,43 %) et et CNP Assurances (5,58 %), Guillaume Pepy présidant le conseil de 13 administrateurs et Laurent Guillot étant directeur général.

=/ Enjeux /=

- Agilité du modèle d’affaires menée par un comité exécutif reconstruit :

- recentrage sur France, Allemagne, Pays-Bas, Suisse, Irlande, Espagne et Autriche,

- baisse des coûts : mise en place de synergies entre métiers, unification de l’infrastructure d’information et repli des investissements dans l’immobilier,

- poursuite de la restructuration financière via cessions immobilières et opérationnelles (1 5 Md€ entre mi- 2022 et fin 2025) : 2 Mds€ supplémentaires attendus, dont 1 Md€ en cours de négociation ;

- optimisation du portefeuille immobilier, de 6,2 Mds€, par prises à bail et cessions,

- innovation axée sur la digitalisation et l’optimisation des soins ;

- Feuille de route environnementale « Green building » 2030 :

- recul de 16 %, vs 2019, d’ici 2025 et de 30 % d’ici 2030 de la consommation énergétique et, pour les émissions de carbone, de 17 % puis de 30 %,

- Après les restructurations financières (augmentation de capital et apport en fonds propres), bilan encore tendu : face à 5 Mds€ de capitaux propres, dette de 4,7 Mds€ donnant ratio LTV de 19,5 %, un autofinancement libre encore négatif.

=/ Défis /=

- Redressement opérationnel en France (taux d’occupation des maisons de retraite à 85,8 % d’où une contribution de 75 % au redressement de la marge), la France et l’Europe du nord étant les pays les plus profitables ;

- Stratégie immobilière de moyen terme, ralentie par les tensions du marché immobilier : repli de la détention des murs à 25 %, vs 46 % en 2022 et création d’une foncière dédiée avec une marge de promotion de 10 % ;

- Reprise de l’activité en France, affectée par le recul des hospitalisations dans les cliniques, et poursuite du dynamisme à l’international ;

- Après une hausse de 6,2 % du chiffre d’affaires à fin juin, objectifs 2025 confirmés : hausse de 9 % des revenus (5,23 Mds€ de revenus) et de 15 à 18 % du bénéfice d’exploitation et ratio LTV ramené à moins de 50 % :;

- Absence de dividende.

On n’a pas tout à fait le même tracé. Cependant, si la rupture de 12,77 € invite à la prudence, le test de la MM200 et l’ombre basse de la bougie d’hier plaident pour un redémarrage.

À suivre ce matin sans aucun doute 😊

Emeis lève 3,15 Md€ de nouveaux financements

Refinancement par anticipation de la dette bancaire A/B/C/D Sortie anticipée du plan de sauvegarde accélérée

Publié le 18/12/2025 à 22:11

emeis (Paris:EMEIS) a finalisé avec ses partenaires bancaires et des investisseurs financiers la levée de nouveaux financements pour un total de 3,15 Md€, sur la base des accords de principe tels que communiqués le 10 novembre 2025 par voie de communiqué de presse.

Au total 3,15 Md€ de nouveaux financements ont ainsi été obtenus avec une maturité moyenne de 5,5 années et une marge moyenne sur l’EURIBOR de 247 points de base.

Ces nouveaux financements se décomposent comme suit :

- 2,2 Md€ de prêt à terme (Tranche 1) avec une maturité de 6 années, incluant un amortissement de 50 M€ en décembre 2028, 100 M€ en décembre 2029, 100 M€ en juin 2030 et 950 M€ en décembre 2030,

- 400 M€ d’emprunt obligataire coté, placé auprès d’investisseurs financiers qualifiés (Tranche 2) avec une maturité de 6 années, et

- 550 M€ de prêts (Tranche 3), dont 350 M€ de prêt à terme tiré ce jour, avec une maturité à fin juin 2030 (Tranche 3A), et 200 M€ de RCF3 mobilisables à compter de janvier 2027, avec une maturité à fin décembre 2029 (Tranche 3B).

Les financements obtenus, dont les principales caractéristiques sont précisées dans le présent communiqué, permettent ainsi le remboursement anticipé des anciens crédits A, B, C et D dont l’encours résiduel à fin octobre 2025 s’élevait à environ 2,9 Md€. Ce remboursement permettra au Groupe de solliciter une sortie anticipée du plan de sauvegarde accélérée1. Une requête en ce sens sera déposée auprès du Tribunal des affaires économiques de Nanterre dans les semaines qui viennent.

Le remboursement des anciens Crédits ainsi que le règlement livraison de la tranche obligataire et la levée des Tranches 1 et 3A ont été réalisés ce jour.

La finalisation de l’accord permet en outre de lever la principale condition suspensive portant sur la finalisation du projet de foncière4, qui permettra au Groupe de réduire son endettement de l’ordre de 700 M€, et dont le closing est attendu début 2026. Cette opération avait fait l’objet d’une communication dédiée publiée le 23 septembre 2025.

Laurent Guillot, Directeur Général d’emeis : « La concrétisation, aujourd’hui, de l’accord annoncé récemment avec nos partenaires bancaires et des investisseurs financiers, marque une étape majeure de la refondation du Groupe. Le remboursement anticipé de la dette bancaire, avec plus d’une année d’avance, entraînera une sortie anticipée du plan de sauvegarde et nous permet de renforcer durablement notre structure financière.

Cet accord, obtenu avec le plein soutien de notre Conseil d’administration, permet au Groupe de poursuivre sereinement sa transformation au service des résidents, des patients et des bénéficiaires et d’accélérer le redressement de la performance opérationnelle. C’est un symbole fort du chemin parcouru par l’ensemble des équipes au bénéfice des plus fragiles. »

Petit rappel de base🤫🤫🤫

Croisement haussier (bullish cross)

Tenkan coupe Kijun par le bas vers le haut

Signal d’achat potentiel

🤣🤣🤣🤣

Ils attendent que le budget soit voté pour savoir quelle enveloppe sera donnée aux maisons de retraite..

c'est une supposition bien sur.

Des volumes qui se tassent, des Bolls qui se resserrent, un RSI qui est de moins en moins volatile, des petites bougies successives… tout indique qu’un mouvement important se prépare 😊

Quant à savoir dans quel sens … 🤔🤔🤔🤔

D'où l'intérêt de pouvoir bloquer les simplets qui vident leurs pots de nuit sur le forum😁🙄

Je vois que t'as mis une béquille à la grand mère pour qu'elle file droit !

; )

Et pour ma petite troisième

Cela finira bien par sortir ...si possible par le haut😁

Peut-être 12,77 € pour jouer la tendance haussière actuelle 🤔

Les bolls se resserrent et sont quasi parallèles ; c’est souvent signe de départ.

J'hésite à revenir dans le game...

c'est une belle configuration de moyen terme

mais il y a une certaine incertitude dans le sens de sortie..

c'est comme si on attendait quelque chose.....

Emeis : flambe après les annonces

Par Jean-Baptiste André Publié le 10/11/2025 à 10h38

(Boursier.com) — En tête du palmarès, Emeis flambe de 11,4% à 14,3 euros après avoir arrêté les termes d'un accord de principe avec ses principaux partenaires bancaires et des investisseurs financiers, qui pourrait permettre à l'ex-Orpea de sortir plus tôt de que prévu de son plan de sauvegarde accélérée.

L'accord porte sur le refinancement de la dette bancaire du groupe et celle de ses filiales Niort 94 et Niort 95, sous réserve de l'obtention de l'ensemble des accords des comités de crédit des institutions concernées. Le refinancement augmentera la maturité moyenne de la dette de 2,5 années, à près de cinq ans, mettant Emeis "en situation de refinancer par anticipation les dettes résiduelles provenant des prêts octroyés historiquement dans le cadre du protocole de conciliation de 2022 et du plan de sauvegarde de 2023", selon le directeur général, Laurent Guillot. Il sera réalisé au moyen de nouveaux financements d'un montant cumulé d'au moins 3,15 milliards d'euros et sera réparti en trois tranches.

Dans le cadre de l'accord, le groupe s'engagera à respecter un covenant de levier de 12,0x à fin 2026, 9,5x à fin 2027, 8,0x à fin 2028 et 6,5x à compter de fin 2029, et à limiter ses investissements au-delà de montants de l'ordre de 375 millions d'euros par an en moyenne, dont un maximum de 130 millions pour le développement. Emeis a également déclaré pouvoir envisager la distribution de dividendes lorsque le ratio de levier sera inférieur à 7,5x, dans la limite de 40% du résultat net consolidé.

Le gestionnaire d'Ehpad a enfin annoncé poursuivre l'exécution de cessions, dont certaines, notamment en Suisse, sont "très avancées", ajoutant qu'il pourrait encaisser des produits supplémentaires entre fin 2025 et le premier trimestre 2026.

Avec des taux d'occupation en hausse dans ses maisons de retraite, l'ex-Orpea Emeis poursuit son opération de reconquête de la Bourse

Aujourd'hui à 12:45

(BFM Bourse) - L'exploitant de maisons de retraite a confirmé ses objectifs annuels après avoir livré son point d'activité au titre des neuf premiers mois de 2025. L'action bondit à la Bourse de Paris.

Emeis est sur le bon chemin pour tourner la page d'années sulfureuses et clore définitivement le chapitre d'une crise réputationnelle, liée à la parution du livre-enquête Les Fossoyeurs, début 2022.

Fin septembre, l'exploitant d'hébergements pour personnes âgées et dépendantes a fait état d'une amélioration de ses comptes au titre de son premier semestre. La société avait annoncé une hausse de plus de 6% de ses revenus en données comparables au premier semestre, et un bond de 18,5% de son principal indicateur de rentabilité. Le groupe avait divisé par deux sa perte semestrielle et dégagé un flux de trésorerie libre positif, à fin juin 2025.

Après la lourde restructuration financière menée en 2024 au prix d'une forte dilution pour les actionnaires, l'horizon commence à s'éclaircir pour la société.

Le point d'activité à neuf mois de l'ex-Orpea, publié mardi soir, confirme l'amélioration des tendances commerciales du groupe.

Une amélioration du taux d'occupation

Sur neuf mois, le groupe a réalisé un chiffre d'affaires de 4,39 milliards d'euros, en hausse de 5,2% en données publiées par rapport à la même période de l'exercice précédent. En données organiques (hors effets de changes et de périmètre), la croissance ressort à 6,4%.

Dans le détail, le groupe a notamment profité d'une dynamique "marquée" sur le seul troisième trimestre avec une croissance organique de 7%. Pour Oddo BHF, l’activité du troisième trimestre montre une tendance cohérente par rapport à celle du premier semestre.

La société a bénéficié d'un effet prix qui est venu appuyer la croissance organique à hauteur de 3,8 point de pourcentage à fin septembre, après une contribution de 3,4 points sur six mois à fin juin, "suggérant ainsi une tendance favorable en matière de prix", précise Emeis.

Le groupe explique avoir aussi bénéficié sur la période d'une amélioration de 1,8 point de pourcentage de son taux d'occupation global, à 87,3% sur un an, dont 88% sur le seul troisième trimestre. "Cette progression marque la poursuite du redressement continu depuis maintenant deux ans", fait valoir Emeis dans un communiqué.

Ce redressement est notamment porté par les maisons de retraite dont le taux d’occupation atteint 87% à fin septembre, en hausse de 1,9 point sur un an. Le taux d'occupation est également en hausse de 1,2 point dans les cliniques, atteignant maintenant 88,9%.

En marge de ce point d'activité à fin septembre, Emeis a signalé avoir dépassé l'objectif de cessions qui était fixé à 1,5 milliard d'euros entre mi-2022 et fin 2025. La société a ainsi déclaré un volume d’opérations réalisées sur la période depuis mi-2022 ou sécurisées à date de 2,1 milliards d'euros.

Fin septembre, Emeis avait annoncé la création d'une foncière dédiée à la gestion de ses actifs immobiliers de santé en Europe, venant ainsi donner un dernier coup de collier à ses efforts pour se délester d'un important fardeau financier.

Des perspectives reconduites...contrairement à Clariane

"Sans surprise, les guidances (perspectives, NDLR) sont reconduites. À neuf mois, Emeis est plutôt en avance sur son plan", apprécie Oddo BHF.

La société compte toujours faire progresser son résultat opérationnel avant loyers et dépréciations (Ebitdar) de 15% à 18% en 2025. En 2024, cette progression n'était que de 6,3% à 740 millions d'euros.

Emeis a aussi, au passage, redonné sa feuille de route pour 2028, une première fois dévoilée fin septembre. Le groupe confirme atteindre une progression moyenne de son chiffre d'affaires à périmètre constant entre 4% et 5% par an entre 2024 et 2028 ainsi qu'une hausse moyenne annuelle de son Ebitdar de 12% à 16% entre 2024 et 2028, sur ces mêmes bases

"La publication est conforme à notre schéma de redressement. 2026 devrait se caractériser par une poursuite des mesures de redressement opérationnel, et une séquence de refinancement importante", signale le bureau d'études.

Par contraste avec Clariane, Emeis ressort de son troisième trimestre avec davantage de consistance, conclut Oddo BHF qui reconduit son avis à surperformance et son objectif de cours de 15,5 euros.

Effectivement, l'ex-Orpea bondit de près de 10% vers 12h30 en réaction à l'annonce d'une hausse de son activité à neuf mois et d'une reconduction de ses objectifs.

Cette réaction boursière tranche grandement avec celle observée sur Clariane, dont la publication la veille avait été vivement sanctionnée. L'ex-Korian avait alors plongé de 12,8% châtié pour avoir averti que son résultat brut d’exploitation (Ebitda) allait progresser moins vite qu'espéré en 2025.

Emeis (ex-Orpea) génère du cash pour la première fois depuis 10 ans

Actualité publiée le 30/09/25 09:44

Emeis SA :

* Chiffre d'affaires du premier semestre : 2,9 milliards d'euros

* EBITDA du premier semestre : 380 millions d'euros

* Résultat net part du groupe au premier semestre : -137 millions d'euros

* Flux de trésorerie disponible au premier semestre : 26 millions d'euros

* Confirmation des objectifs pour 2025 et poursuite de la dynamique attendue jusqu'en 2028

(ABC Bourse) - Après une décennie de résultats dans le rouge, l’ex-Orpea renoue avec la génération de trésorerie. Mais derrière ce frémissement comptable, Emeis joue gros pour regagner la confiance du marché.

L’embellie est là, chiffrée noir sur blanc : Emeis, anciennement Orpea, a généré 26 millions d’euros de trésorerie au premier semestre 2025, "pour la première fois depuis au moins une décennie". Une performance rendue possible, selon le groupe, "par la reprise de l’activité, la maîtrise des charges opérationnelles, des capex de développement et du besoin en fonds de roulement (BFR), et la poursuite des cessions".

Dans le détail, cette progression marque un bond de 204 millions d’euros par rapport à la même période de 2024. Pour autant, l’entreprise n’est pas encore sortie de l’ornière : elle affiche encore une perte nette de 137 millions d’euros, bien qu’en recul par rapport aux 257 millions enregistrés un an plus tôt.

Des marges en hausse et des objectifs atteints plus vite que prévu

Déjà annoncé en juillet, l’Ebitdar (résultat brut d’exploitation avant loyers) s’élève à 401 millions d’euros, soit une hausse de 18,5 % sur un an. À périmètre constant, il grimpe même de 19,5 %. Rapporté à un chiffre d’affaires de 2,91 milliards d’euros, cela représente une marge d’Ebitdar de 13,8 %, contre 12,2 % fin juin 2024.

Emeis dépasse par ailleurs ses propres objectifs en matière de cessions d’actifs. Prévu à 1,5 milliard d’euros entre mi-2022 et fin 2025, le seuil est déjà franchi avec 2,1 milliards d’euros de ventes finalisées ou sécurisées.

Le directeur général Laurent Guillot ne cache pas sa satisfaction : "Nous sommes fiers des résultats de ce premier semestre qui démontrent que nous sommes au rendez-vous de nos engagements tant opérationnels que financiers, en ligne avec la stratégie annoncée".

Des ambitions affichées jusqu’en 2028

Fort de ce redressement, le groupe maintient sa prévision d’une croissance de l’Ebitdar de 15 % à 18 % en 2025 par rapport à 2024. À plus long terme, entre 2024 et 2028, Emeis vise une croissance moyenne annuelle de 4 % à 5 % de son chiffre d’affaires, et de 12 % à 16 % pour l’Ebitdar, toujours à périmètre constant.

"Avec une visibilité qui s’améliore, nous sommes aujourd’hui confiants pour l’avenir, comme en témoigne la confirmation de notre guidance sur 2025 mais aussi les perspectives à horizon 2028 que nous partageons aujourd’hui", ajoute Laurent Guillot.