CA 1453 ROC 160 --------> 11.01%

RN 104 --------> 7.15%

"Le communiqué indique que le fort recul des prix d'approvisionnement (-27%) a donné du pouvoir d'achat à l'utilisateur final. Certes, je veux bien les croire, mais les marges de Rubis en ont bien profité aussi, alors qu'ils indiquent que " La marge unitaire se stabilise après une forte hausse au premier semestre 2015".

, c'est une reflexion de gauche !

, c'est une reflexion de gauche !Tout est bon , on peut donc d'attendre a un gap a la baisse

le CA est en hausse de 12% à 1453M€, identique à celui du T1 (753M€).

Le RBE est en hausse de 41% à 213M€, le ROC de 44% (curieux qu'il progresse davantage) à 160M€, le RN ne progresse "que" de 31% à 104€.

Ce qui donne une marge opérationnelle (ROC/CA) de 14,6% si je ne me trompe pas. Je dois me tromper d'ailleurs parce que sur l'année 2015 elle était de 8,2% ????

Et la marge nette est de 7,1% contre 5,8% sur l'année 2015 d'après mes calculs.

Les volumes de Rubis énergie ont augmenté de 28% en réel. C'est une performance que je n'attendais pas après l'hiver très doux que nous avons eu en Europe.

Les volumes de Rubis terminal progressent de 5%, c'est déjà ça mais ça reste bien peu.

Le communiqué indique que le fort recul des prix d'approvisionnement (-27%) a donné du pouvoir d'achat à l'utilisateur final. Certes, je veux bien les croire, mais les marges de Rubis en ont bien profité aussi, alors qu'ils indiquent que " La marge unitaire se stabilise après une forte hausse au premier semestre 2015".

Aucune prévision n'est donnée sur le reste de l'année. C'est quand même bien comme résultats !

"Le prix d’émission des actions nouvelles sera fi xé le jour de l’ Assemblée et sera égal à 90 % de la moyenne des

cours cotés d’ouverture des 20 dernières séances de bourse (diminué du dividende versé)."

Message complété le 10/06/2016 11:09:38 par son auteur.

Si ça continue à baisser je risque de ne pas me contenter des actions du dividende et probablement renforcer sur le marché.

A G le 09/06 : nous serons vite fixés sur les conditions .

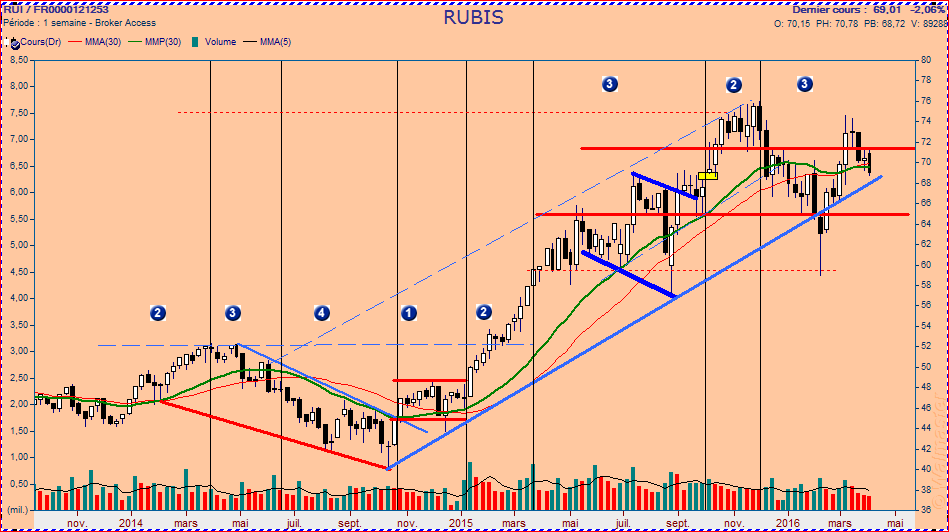

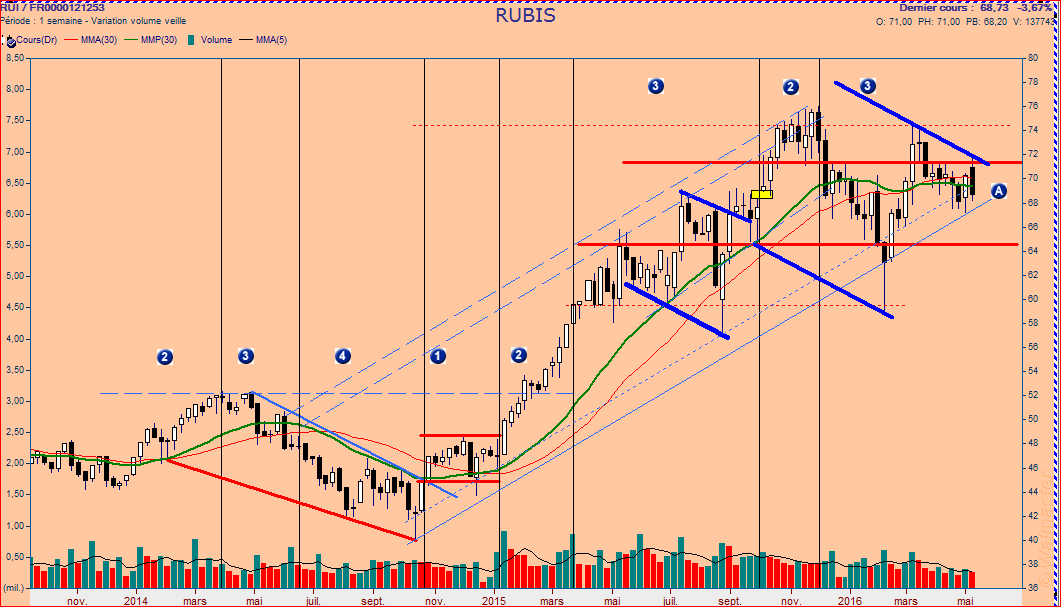

en graph , le passage en phase 2 est fort possible avec un objectif au mini de 80/82 .

Rien de fait a cette heure

.

. Il y a (sur le site Rubis) une majorité d'objectifs à 80 - 82€, un grincheux qui ne vise que 65€ et quelques poussières, et un fan inconditionnel qui vise 102€. GS est finalement dans la moyenne.

"Goldman Sachs passe de neutre à achat sur Rubis en visant 82 euros "

Beau rebond sur le support du canal baissier de MT , a confirmer avec la résistance du dit canal .

. Mon dernier neurone n'est pas fringant mais pas au point d'accepter une telle offre ; 75 € net vendeur OK

. Mon dernier neurone n'est pas fringant mais pas au point d'accepter une telle offre ; 75 € net vendeur OK D'autre part, tu as oublié les conditions de la vente qui ne sont pas remplies a l'heure actuelle

J'ai une nouvelle hypothèse qui "colle" avec ton approche

J'attends la fin de semaine pour t'en faire part .

Et voilà que la baisse s'accentue !

Je te rachète ton 1/4 de ligne à 65€, ça te va ?

"Ma ligne est importante mais je suis tentée de renforcer à ce cours." :

il y a un SOH dans les parages ,un rebond est fort possible et un SH vers 65 , dans les circonstances actuelles , je serais prudent

Nord 70%

Message complété le 11/05/2016 17:56:14 par son auteur.

Début 02 , le cours est descendu a 59

J'vais faire quelques cmmentaires !

- Volumes en hausse de 19% et CA en hausse de 16%. C'est très bien et même inespéré compte tenu de la baisse des cours du pétrole.

- Je m'interrogeais sur la pertinence des acquisitions en Afrique, et j'avais totalement tort : Le CA y augmente de 249% (non ce n'est pas une coquille, c'est le chiffre pris sur leur site) pour arriver presque au niveau du CA européen (120 M€ contre 129 en Europe). Il est même en hausse de 18% à périmètre constant alors qu'il baisse de 7% en Europe.

- Rubis terminal est moins performant comme d'habitude, mais enregistre quand même une croissance de 4% dont il faudra se contenter.

- Il n'y a aucune raison pour que Rubis n'ait pas profité de la volatilité des cours du pétrole pour conforter ou même augmenter ses marges, comme d'habitude. Si le T2 confirme la hausse des volumes, on prut donc s'attendre à des RS de toute beauté le 8 septembre.

Je garde évidemment, et je choisirai le dévidende en actions.

@Antoine : en principe tu n'as pas besoin de liquidités pour souscrire, puisque tu ne fais que réinvestir le dividende.

Message complété le 11/05/2016 08:26:17 par son auteur.

le "O" de commentaires s'est égaré en route, désolée !

Message complété le 11/05/2016 17:11:59 par son auteur.

C'est surréaliste cette baisse. Les résultats sont bons, les objectifs des analystes sont presque tous au dessus de 80€ de même que le consensus. D'accord, l'anticipation de ces résultats avaient boosté le cours depuis quelques jours et on a vendu la nouvelle, mais la correction est excessive AMHA.

Ma ligne est importante mais je suis tentée de renforcer à ce cours.

N'est il pas " The Cat )

Le dividende en actions ? pourquoi pas

Message complété le 06/05/2016 09:37:52 par son auteur.

Le 10/05 le CA a intérêt a être a la hauteur des consensus sinon la correction risque d'être sévère

J'ai une opinion positive sur le LT, mais si tu veux faire une PPB il faut tenir compte du calendrier : la réunion de l'OPEP et probable hausse à venir du pétrole, la publication du CA du T1 (je n'ai pas la date en mémoire), L'AG et le dividende.

Ca serait dommage de vendre à ce cours en s'inquiétant d'une baisse (modérée quand même) que je pense temporaire.

Message complété le 08/04/2016 09:19:08 par son auteur.

J'ai oublié quelque chose d'essentiel : merci pour le graphe !

Le canal de consolidation ? ( rouge)

Et maintenant que dois je faire