Il n'y a plus de 'gap', bichon ! on a sauté dans le vide ! Le cours est au niveau du printemps 2015 !

J'espère que la 'recovery' sera belle, mais je commence à craindre une lente convalescence au rythme de celle du monde après la covid. Je crains qu'on nous ai menti sur le sens de l'acronyme covid, cou.lles vidées me semble plus adapté...

On est pas à l'abri d'une descente de -20% ou plus , il y a encore des gros gap.....

J'ai plus de munitions, renforcé trop tôt à 35.04 (comme Dubaisan...). ;-(

Je ne vois pas pourquoi Total voudrait renforcer son réseau de distribution alors que nombres de ses propres stations ferment... Rubis n'a aucun intérêt stratégique pour Total. Ils ont certainement de bien meilleurs plans pour atteindre les objectifs de verdissement promis pour 2030. La nouvelle de ce matin en est d'ailleurs la preuve.

MCM: Cela est d'autant plus plausible que, pour rappel , voici les résultats du 1er trimestre qui sont tout sauf mauvais!!

17/09/2020 17:53 | Boursier Rubis : repli limité des résultats semestriels

Rubis estime que son activité devrait poursuivre sa normalisation sur le second semestre

Le groupe Rubis a dégagé au premier semestre 2020 un résultat opérationnel courant de 170 ME, en baisse de 24% à périmètre constant, sur un an. Le résultat brut d'exploitation recule de son côté de 15% à 240 ME (à périmètre constant).

Le compte de résultat enregistre, au niveau des activités destinées à être cédées, la plus-value de cession de 83 ME liée à la cession de 45 % de Rubis Terminal, tandis que les autres produits et charges opérationnels s'élèvent à - 74 ME et correspondent notamment à une perte de valeur de 46 ME constatée sur l'activité distribution de produits pétroliers (Caraïbes) résultant de changements intervenus sur le premier semestre 2020 dans l'environnement politique et économique spécifique à Haïti. A Cela s'ajoute une dépréciation d'actifs financiers pour 24,6 ME pour lesquels la société a évalué une augmentation significative du risque de crédit, sur la base d'une analyse multifactorielle prenant en compte notamment l'environnement politique et économique local. Au total, le résultat net part du groupe est en retrait de 11 % à 139 ME.

-----------------------------------

AMHA c'est la preuve que de grosses mains sont a la manoeuvre !!

Perso, j’ai une autre explication.

Total serait à la manœuvre derrière la chute des cours de Rubis.

Total voudrait nous rejouer le même film que pour Direct Energie.

Total sait que le pétrole-carburant (l’un de ses plus gros revenus) touche à sa fin. Les états poussant vers la voiture électrique, ou autre moyen de locomotion .

C’est le pourquoi de l’orientation de Total vers l’énergie verte, et le stockage de l'électricité (rachat de SAFT). Et le gaz est considéré comme vert, ou demi-vert.

J’ai été baisé par Total sur le dossier Direct Energie : après un pic à 54 , le titre à commencé à glisser petit à petit , sans explication (à part les commentaires foireux des journaleux) .

Et à 24 €, et seulement à ce moment-là, Total a annoncé être en discussions amicales avec les dirigeants de Direct Energie. pour la reprise .

Résultat je me suis fait baiser de 50 %.

Le dossier Rubis semble prendre le même chemin, avec l’aide morale de Goldman Sach.

Elle est con, ma théorie ?…. Ou elle vous paraît plausible ?

Je suis aussi assez surpris du traitement de la valeur ces dernières semaines.

Pour moi le principal argument qui permet d'étayer la vente de la valeur c'est effectivement les critères ESG.

Contrairement aux intervenants de l'émission, je vais garder les actions Rubis de mon portefeuille et attendre.

Il devrait y avoir des distributions de dividendes qui vont continuer et peut être des rachats d'actions?

Est-ce que quelqu'un aurait une expérience des conditions dans lesquelles le système des actions à dividendes majorés (comme pour Air Liquide, l'Oréal, Seb, etc...) est mis en place?

Est-ce qu'il y aurait des raisons d'espérer que Rubis mette en place ça pour fidéliser sont actionnariat?

Cela devint une habitude, les cours de bonnes sociétés sont massacrés (Cf: AKKA), donc comme d'hab achat au fond du trou, la patience fera le reste .

Vu que les analystes sont à la ramasse, on fait à l'ancienne...

Message complété le 07/10/2020 13:28:34 par son auteur.

devient

Dans mon graph j avais vu 28 et quelques on va y arriver doucement.

Une opportunité pour se renforcer. A moins que ces nouveaux cours deviennent la nouvelle norme post covid?

Le support 32 semble tenir, et même il semble vouloir inverser la tendance....

Message complété le 05/10/2020 13:11:31 par son auteur.

Cours temps réel: 32,26€ 1,13% c'est encore timide, mais c'est un début...@ suivre

*: Actionnaire

C'est la chute du pétrole qui fait baisser Rubis avec un dollar en légère hausse... rien d'étonnant. On verra si le support 32 tiendra et combien de temps....

On attends le réveil du comateux.

Les infirmières s'affairent comme elles peuvent, mais le patient à l'air bien mal en point

--------------

*: Actionnaire

Cours temps réel: 31,98€ +0,00%

Comme j'ai pu le lire par ailleurs, concernant l'avenir de Rubis :

► il n'est pas dit que la transition énergétique se fasse avec les paillettes accompagnant toutes les belles annonces actuelles. J'ai lu que les véhicules hybrides seraient plus énergivores que les véhicules à motorisation car les conducteurs utilisent peu le moteur électrique (recharges peu fréquentes). J'ai pris note des difficultés que comporte l'hydrogène, tant dans son mode de production (vert, gris, noir) que dans celui du stockage. Quant au rendement (rapport entre le coût de production+stockage+difficulté d'usage et l'efficacité énergétique finale) il est faible au regard des autres sources d'énergie.

► si nous arrivons à faire une transition énergétique car nous en avons les moyens et j'espère la volonté, qu'en sera-t-il pour les pays peu développés (faut pas dire pauvre, c'est discriminant) ? Ce n'est pas pour rien que Rubis a commencé à faire des emplettes sur ce continent. Il sait bien où est son avenir de distribution. L'Afrique roule au diesel et n'est pas prêt de changer !

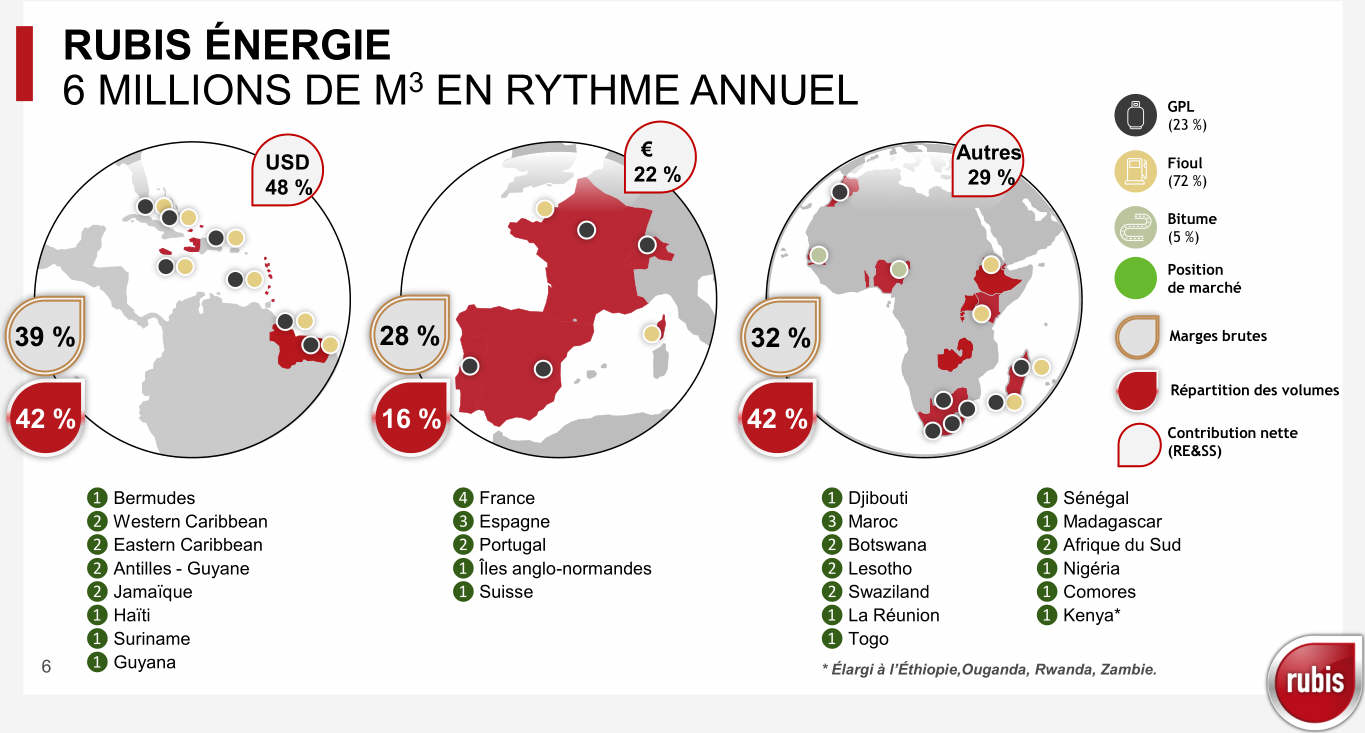

Je vous renvoie à nouveau au flyer de présentation (cliquez et regardez le PDF dans votre dossier téléchargement) :

ZB le 22/09/2020 à 10:44

Wellington Management Group, agissant pour le compte de fonds et de clients, a déclaré avoir dépassé, le 18 septembre, les seuils de 5% du capital et des droits de vote de Rubis et détenir 5,08% du capital et des droits de vote, après acquisition d'actions sur le marché.

---------

Y'en a au moins un qui y croit

MoicMoic, attends 32 c'est plus sur. Moi aussi je suis plus qu'au taquet car j'ai renforcé à 35.04 !

Sauf miracle j'ai plus de liquidités.

Il faudrait que je reprenne 440 actions à 31.84 ( moyenne de petits supports) pour être à l'objectif de GS en PRU !

Message complété le 01/10/2020 14:59:53 par son auteur.

GS a :

"une vision plus conservatrice de son potentiel de croissance à long terme dans la distribution et le stockage des produits pétroliers",

car GS considère que l'abandon des combustibles fossiles :

"risque de limiter les possibilités de croissance organique* à long terme"

*https://fr.wikipedia.org/wiki/Croissance_organique

Dommage, mais selon mon plan d’investissements, la ligne Rubis est au taquet.

Mais je me demande si je ne vais pas faire une entorse et en rajouter une louche.

Bien que cela me répugnerait au plus haut point, j’aurai presque envie d’embrasser GS sur la bouche, pour l’occasion qu’il nous offre de faire une bonne affaire. (en bourse, les sentiments sont nos pires ennemis )

Merci à Invectus de venir aider à l'écopage !