@ JD1976

C'est guère encourageant pour la suite. Comme avec Holcim pour Lafarge, on s'est bien niquer avec ce rachat de Bombardier qui de plus a transformé la boite en boite canadienne qui ne dit pas son nom avec son action majoritaire canadien.

Bref, les cadavres du placard de Bombardier ne sont probablement pas tous sortis...

Que s’est-il dit chez Alstom lors de la présentation des comptes pour qu’une hausse de 9% en Bourse se transforme en une chute de 11% ?

INVESTIR.FR | LE 11/05/22 À 17:45

Alstom a publié, ce matin, ses comptes à fin mars. La réunion de présentation a commencé à 8h30. A 9h04, les actions du constructeur de trains gagnaient 9%, puis ce fut la chute.

Alstom a gagné 9% dans les premiers échanges, avant de chuter jusqu’à 11%. Une volatilité pareille, c’était quasiment du jamais vu, jusqu’à aujourd’hui, pour le fabricant de trains et de métros, qui a publié ce matin, avant l’ouverture, ses comptes du quatrième trimestre 2021-2022, clos fin mars.

La Bourse avait d’abord réservé un très bon accueil à la « réelle bonne surprise sur le free cash-flow » du second semestre, ressorti meilleur que prévu (469 millions d'euros contre 215 millions attendus par le consensus), comme le notent les analystes Delphine Brault et Quentin Borie, pour la banque privée Oddo BHF. Mais, au cours de la réunion téléphonique de présentation des comptes, il y a eu un changement d’humeur radical, comme l'indique l’agence d’informations financières Bloomberg, qui a rapidement cherché à en savoir plus.

L’analyste James Moore de chez Redburn rapporte que la direction s’est bornée à comparer le flux de trésorerie disponible du second semestre à celle de l’année dernière de la même période, en refusant de répondre aux interrogations de la communauté financière sur les facteurs qui ont permis l’augmentation d’un semestre sur l’autre. Il explique que la proposition de la direction d’apporter offline des éclaircissements « n’a pas favorisé la confiance des investisseurs. »

Dans la même veine, William Mackie, chez Kepler Cheuvreux, explique que, lors de la conférence téléphonique, les analystes et les investisseurs sont restés focalisés sur la question du « comment le free cash-flow s’est-il amélioré » et, en l’absence de réponse, en ont conclu que l’augmentation était le fait de facteurs de « mauvaise qualité », qui n’étaient pas appelés à se répéter. D’ailleurs, les équipes dirigeantes d’Alstom n’ont pas fourni de prévisions claires s’agissant des prévisions de free cash-flow pour le nouvel exercice.

Je vais pas totalement doublé le post de JD quand même.. o_O

------------------------------

11/05/2022 | 07:33

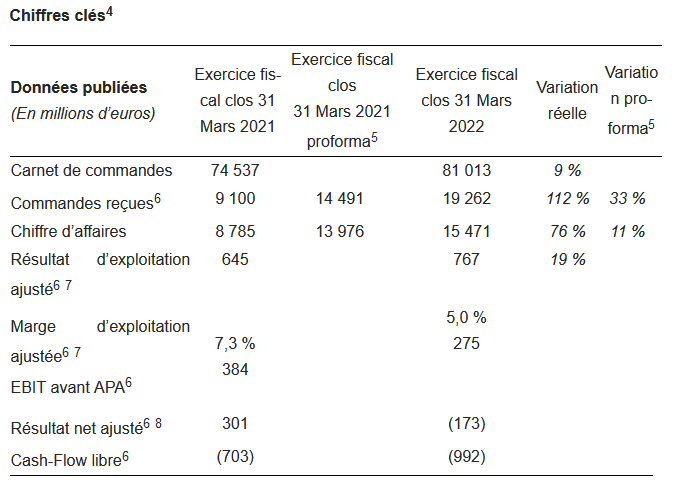

Les résultats d’Alstom sur l’exercice fiscal 2021/22 en ligne avec les perspectives du Groupe, objectifs à moyen-terme confirmés

Situation stratégique et commerciale

Le Groupe renforcé a progressé sur les quatre piliers de sa stratégie Alstom in Motion 2025 au cours de l’exercice fiscal 2021/22 :

1/ Croître en offrant toujours plus de valeur à nos clients

==> Commandes

Au cours de l’exercice fiscal 2021/22, le Groupe a connu un succès commercial important dans de multiples zones géographiques et lignes de produits. Les prises de commandes s’élèvent à 19,3 milliards d’euros, représentant une hausse de 33 % sur une base similaire « pro forma en données comparables New Alstom ». Au cours de la même période l'année dernière, dans un contexte de marché défavorable marqué par l'impact de la Covid-19, Alstom a enregistré des prises de commandes de 9,1 milliards d’euros.

L’Europe continue à être un moteur de croissance en enregistrant un niveau de commande de 12,7 milliards d’euros au cours de l’exercice fiscal 2021/22. Alstom a un contrat-cadre historique passé avec Danish State Railways (DSB) d'une valeur globale de 2,6 milliards d’euros, incluant une première commande ferme de 100 trains régionaux Coradia StreamTM ainsi qu’un accord pour une maintenance complète sur une durée de 15 ans. Au Royaume-Uni, Alstom a signé des contrats avec High Speed Two (HS2) pour la conception, la construction et la maintenance de la prochaine génération de trains à très grande vitesse dans le cadre d'un contrat de 1,97 milliard de livres sterling, dans une coentreprise 50/50 avec Hitachi. Le Groupe a également obtenu divers contrats pour des trains suburbains et régionaux en Allemagne, en Irlande, en Norvège et en Roumanie.

Dans la région Amérique, Alstom a publié un niveau de commandes de 4,0 milliards d’euros, confirmant ainsi la dynamique positive de ce marché. En Amérique Latine, Alstom a réalisé une performance exceptionnelle en remportant le projet ferroviaire Tren Maya au Mexique, d'une valeur de 1,0 milliard d’euros. Pour ce projet, le Groupe fournira 42 trains X'trapolisTM, le système complet de signalisation et la maintenance.

Dans la région Asie/Pacifique, les prises de commandes s’élèvent à 2,3 milliards d’euros. Le consortium dirigé par Alstom avec la société taïwanaise de services contractuels et d'ingénierie CTCI a décroché un contrat qui prévoit la fourniture de son système de métro intégré de pointe pour la phase 2 de la Ligne Circulaire de Taipei, la part d’Alstom étant évaluée à plus de 430 millions d’euros. De plus, Alstom a signé un contrat de 300 millions d’euros avec le département des transports de l'État de Victoria (DoT) pour la fourniture en local de 25 trains X'trapolisTM à six voitures pour le réseau ferroviaire périurbain de Melbourne.

Dans la région Afrique/Moyen-Orient/Asie centrale, le Groupe a enregistré des prises de commandes pour un montant de 0,3 milliard d’euros, principalement grâce au contrat de fourniture à Casa Transports de 66 tramways CitadisTM X05 au Maroc.

Au 31 mars 2022, le carnet de commandes atteint 81 milliards d’euros. Sa contribution au chiffre d'affaires des trois prochains exercices devrait se situer entre 35 et 37 milliards d’euros.

==> Chiffre d’affaires

Les ventes combinées d'Alstom s'élèvent à 15,5 milliards d’euros au cours de l’exercice 2021/22, soit une hausse de 11 % sur une base similaire « pro forma en données comparables New Alstom ». Les ventes relatives aux contrats non-performants, définis comme étant les ventes sur des projets avec une marge à terminaison négative, tel qu'identifiés au 30 septembre 2021, s'élèvent à 2,6 milliards d’euros au cours de cet exercice fiscal.

Au S2 2021/22 (du 1er octobre 2021 au 31 mars 2022), le chiffre d’affaires d’Alstom a atteint 8 028 millions d’euros, contre 7 443 millions d’euros au S1 2021/22 (+7,9 %).

Concernant l’activité Matériels Roulants, le chiffre d’affaires au S2 2021/22 de 4 362 millions d’euros (+2 % vs S1 2021/22) a été soutenu par la montée en cadence progressive des projets reflétant l’accent mis sur la stabilisation. Le chiffre d’affaires de l’activité Services au second semestre 2021/22 atteignant 1 847 millions d’euros (+18 % vs S1 2021/22) illustre la croissance positive en maintenance, notamment au Royaume-Uni et en Roumanie, ainsi qu’en exploitation, principalement dans la région Amérique. S’agissant de l’activité Signalisation, Alstom a publié 1 186 millions d’euros de chiffre d’affaires au S2 2021/22 (+10 % vs S1 2021/22), bénéficiant d’un bon niveau d’exécution des projets dans la région Amérique et d’une forte dynamique commerciale en Europe, notamment en Allemagne. L’activité Systèmes a déclaré un chiffre d’affaires de 633 millions d’euros au S2 2021/22 (+21 % vs S1 2021/22), une progression significative alimentée par la contribution de nouvelles commandes au chiffre d’affaires telles ques Tren Maya et le projet de monorail en Thaïlande.

==> Cessions et Acquisitions

Au cours de l’exercice fiscal 2021/22, dans le cadre de son engagement envers la Commission Européenne relatif à l’acquisition de Bombardier Transport, le Groupe a annoncé en novembre 2021 la cession de sa plate-forme Coradia Polyvalent, son site de production de Reichshoffen en France et sa plate-forme Talent 3 à CAF ainsi que le transfert de la contribution de Bombardier Transport pour le train à très grande vitesse V300 ZEFIRO à Hitachi Rail. La clôture des deux transactions est prévue au S1 2022/23.

Dans la même année, Alstom a également renforcé sa participation au capital de Cylus, une société innovante, en prenant part à son augmentation de capital Series B. CylusOne est une solution de détection et de surveillance des menaces, multicouches, spécifique au rail, alimentée par une technologie avancée d’apprentissage automatique et d’intelligence artificielle qui est présent dans le CBTC9 d’Alstom à Tel Aviv.

En outre, le Groupe a également racheté les participations restantes de EKZ (Kazakhstan) et Ubunye (Afrique du Sud), maintenant toutes deux détenues à 100 % par Alstom.

2/ Innover en créant des solutions de mobilité plus durables et plus intelligentes pour tous

Alstom a franchi des étapes importantes de sa feuille de route pour une mobilité intelligente, durable et inclusive. Les dépenses de R&D au cours de l’exercice fiscal 2021/22 ont atteint 530 millions10 d’euros, soit 3,4 % du chiffre d’affaires, reflétant les investissements continus du Groupe dans l’innovation, qui reposent sur trois pilliers : Mobilité Verte, Mobilité Intelligente et Mobilité Inclusive et plus Saine.

==> Mobilité Verte

En avril 2021, Alstom et ENGIE ont signé une convention de partenariat afin de proposer au secteur du fret ferroviaire une solution de décarbonation des locomotives de ligne à partir d’hydrogène renouvelable, en remplacement de locomotives fonctionnant au diesel. Ce partenariat vise à apporter une solution décarbonée et zéro émission en réponse aux enjeux climatiques, environnementaux et de santé publique, y compris sur les lignes secondaires et les embranchements non-électrifiés. Le marché cible est celui des grands pays de fret ferroviaire européens. Pour Alstom, ce partenariat s’inscrit dans la continuité de son plan stratégique Alstom in Motion 2025 ainsi que de sa stratégie hydrogène initiée dès 2013 avec le développement du train Coradia iLint et complétée en 2021 avec l’acquisition du fabricant de piles à combustible Helion Hydrogen Power.

En janvier 2022, Alstom et Deutsche Bahn, en coopération avec le Bade-Wurtemberg et la Bavière, ont ouvert un nouveau chapitre dans les opérations ferroviaires respectueuses du climat en mettant à l’essai le premier train à batterie entièrement approuvé d’Alstom avec des passagers à bord. L’automotrice électrique à batterie (BEMU) est entrée en service dans le Bade-Wurtemberg et en Bavière. Les tests se sont poursuivis avec succès jusqu’au début du mois de mai 2022.

En France, SNCF Voyageurs et Alstom ont présenté le premier train hybride français à l’occasion d’un événement virtuel qui s’est tenu entre le site d’Alstom à Reichshoffen et le siège de Régions de France à Paris en février 2022. Ce train régional électrique-thermique-batterie, est le premier projet d’hybridation d’un train Régiolis en France. Les premiers mois d’essais de la rame Régiolis hybridée ont été concluants. La récupération et la réutilisation de l’énergie de freinage dervaient permettre de réduire la consommation énergétique de la rame jusqu’à 20 %. Le service commercial démarrera au deuxième trimestre 2023 avec des circulations dans les territoires de chacune des quatre Régions partenaires. Un mode zéro émission sera expérimenté sur des parcours en milieu urbain.

==> Mobilité Intelligente

Grâce aux consortiums avec la SNCF, ainsi qu’avec d’autres partenaires, Alstom a réalisé la première opération de niveau d’automatisation GoA211 en signalisation latérale pour les opérations de fret. Le système de détection des signaux en bordure de ligne, de conception unique, développé par Alstom, peut "voir" les signaux comme des feux de signalisation, les interpréter et envoyer les informations directement au système de contrôle automatique des trains.

Dans le même temps, Alstom a également mené avec succès le premier essai d'un train de passagers autonome destiné aux grandes lignes en avril en France. Les essais sur le terrain commenceront en juillet 2022, l'objectif ultime étant d'atteindre l'autonomie complète en 2023.

Alstom a aussi testé le système de détection d'obstacles aux Pays-Bas, prouvant la détection d'obstacles jusqu'à 1 000 mètres dans toutes les conditions de temps et de visibilité. À l'été 2022, le système sera testé en combinaison avec l'exploitation automatique des trains (ATO12) pour ouvrir la voie au GoA413 dans le domaine du fret.

==> Mobilité Inclusive et plus Saine

Le programme Alstom Healthier Mobility™ (mobilité plus saine) fournit une gamme de solutions permettant aux opérateurs d’offrir un environnement propre et sain à leurs passagers et à leur personnel. Nos solutions sont conçues pour améliorer l’expérience client par différents moyens. Qu’il s’agisse de la fourniture d’un air assaini, filtré pour les virus et les bactéries grâce à notre filtre antiviral breveté PEPA-F™, de surfaces traitées pour réduire la propagation des virus ou de mesures visant à gérer de façon efficace le flux de passagers pour améliorer leur expérience de voyage et leur offrir plus d’espace, le catalogue du programme Healthier Mobility™ d’Alstom comporte une gamme de solutions qui adressent les besoins des opérateurs. Notre filtre antiviral breveté PEPA-F™ capture et élimine les virus, y compris le coronavirus, et a été rigoureusement testé dans des laboratoires tiers, prouvant son efficacité à 99,8 %. Ce filtre peut facilement être installé dans tout type de véhicule.

3/ Efficacité opérationnelle à grande échelle, grâce à la puissance du digital

4/ Une équipe Alstom agile, inclusive et responsable

*************

Trajectoire et objectifs financiers à moyen terme

Les perspectives financières Alstom in Motion 2025 sont confirmées et les objectifs de synergies revues à la hausse

** Part de marché : d'ici 2024/25, Alstom vise à accroître sa part de marché de 5 points de pourcentage23 en s'appuyant sur son positionnement stratégique unique, soutenu par la dynamique de son groupe élargi et son offre compétitive

** Chiffre d’affaires : Entre 2020/21 (chiffre d'affaires proforma de 14 milliards d'euros) et 2024/25, Alstom vise un taux de croissance annuel moyen du chiffre d’affaires supérieur à 5 %, soutenu par une forte dynamique de marché et un carnet de commandes inégalé de 81 milliards d'euros au 31 mars 2022, garantissant environ 35 à 37 milliards d'euros de chiffre d'affaires sur les trois prochaines années. L’activité de Matériels Roulants devrait croître au-dessus du marché, l’activité de Services à un solide taux moyen à un chiffre et l’activité de Signalisation à un taux à un chiffre, dans la fourchette haute

** Rentabilité : La marge opérationnelle ajustée devrait atteindre entre 8 % et 10 % à partir de 2024/25, bénéficiant des initiatives d'excellence opérationnelle, de la complète exécution des projets difficiles en carnet tandis que les synergies devraient générer 400 millions d’euros en 2024/25 et 475-500 millions d’euros annuels à partir de 2025/26

** Cash-Flow libre : à partir de 2024/25, la conversion du résultat net ajusté24 en cash-flow libre devrait être supérieure à 80 %25 tirée par la stabilité à moyen terme du besoin en fonds de roulement, la stabilisation des investissements (CAPEX) à environ 2 % du chiffre d'affaires et les initiatives cash focus tout en bénéficiant de la hausse du volume et des synergies

** Alstom mènera une politique rigoureuse d’allocation du capital, axée sur le maintien d’une notation « Catégorie investissement » tout en gardant la flexibilité de poursuivre des opportunités de croissance à travers des opérations de fusions-acquisitions sélectives

** Alstom s'engage à livrer une rentabilité soutenue à ses actionnaires avec un taux de distribution de dividendes26 compris entre 25 % et 35 %27.

Communiqué complet (16 pages) ici :

------------------------

11/05/2022 | 12:09

PARIS (Agefi-Dow Jones)--L'équipementier ferroviaire Alstom évalue l'ensemble de ses options concernant sa participation de 20% dans le fournisseur russe de locomotives et d'équipements ferroviaires Transmashholding, a indiqué mercredi son PDG, Henri Poupart-Lafarge.

"Toutes les options sont sur la table à ce stade", a déclaré le dirigeant lors d'une conférence téléphonique avec des analystes. "Nous ne sommes pas dans l'urgence, mais nous envisageons toutes les options", a-t-il insisté.

Lors d'une conférence de presse virtuelle, Henri Poupart-Lafarge a ensuite déclaré à des journalistes que le groupe serait "opportuniste en fonction des évènements". "Nous allons voir dans les mois qui viennent comment les choses se développent", a-t-il ajouté. Le dirigeant a par ailleurs indiqué qu'un des actionnaires minoritaires de Transmashholding figurait sur "une liste de sanctions britanniques".

Alstom a passé dans les comptes de son exercice 2021-2022, clos en mars dernier, une charge exceptionnelle de 441 millions d'euros due à la dépréciation de cette participation de 20%.

Alstom : l'inflation va peser sur la rentabilité

11/05/2022 07:44 | Boursier

Les résultats d'Alstom sur l'exercice fiscal 2021/22 sont "en ligne avec les perspectives du groupe", et les objectifs à moyen-terme sont confirmés. Le groupe évoque un carnet de commandes à un niveau historique de 81 milliards d'euros et un ratio commandes sur chiffre d'affaires à 1,25. Le chiffre d'affaires est de 15,5 milliards d'euros au 31 mars 2022, en croissance de +11% comparé au proforma 2020/21 et +7,9% au S2 2021/22 comparé au S1 2021/22. La marge d'exploitation ajustée est de 5%, avec un rétablissement progressif au S2 2021/22 et un progrès dans la stabilisation des projets comme annoncé. Le résultat net ajusté se situe à 268 millions d'euros avant la dépréciation de la participation de 20% dans TMH. Le cash-flow libre est positif de 469 millions d'euros au S2 2021/22 grâce à l'évolution positive du besoin en fonds de roulement. Les objectifs à moyen-terme Alstom in Motion 2025 sont confirmés, avec des synergies revues à la hausse à 475-500 millions d'euros à partir de 2025/26.

Entre le 1er avril 2021 et le 31 mars 2022, Alstom a enregistré 19,3 milliards d'euros de commandes. Le chiffre d'affaires a atteint 15,5 milliard. Au cours de l'exercice fiscal 2021/22, le résultat d'exploitation ajusté s'est élevé à 767 millions d'euros, équivalent à une marge opérationnelle ajustée de 5%. Le résultat net ajusté s'est élevé à 268 millions d'euros avant la dépréciation de la participation de 20% dans TMH. En tenant en compte de cet ajustement de (441) millions d'euros correspondant à la valeur comptable de la participation dans TMH, la perte nette ajustée est ressortie à 173 millions d'euros au 31 mars 2022. Au cours du second semestre de l'exercice fiscal 2021/22, le cash-flow libre a atteint 469 millions d'euros, soit un montant total de -992 millions d'euros pour l'exercice fiscal. Au 31 mars 2022, l'endettement net s'élevait à 2 085 millions d'euros, à comparer aux 899 millions d'euros de dette nette annoncé par le groupe au 31 mars 2021. Alstom bénéficie d'une liquidité de 5 060 millions d'euros et de capitaux propres s'élevant à 9 024 millions d'euros au 31 mars 2022.

Le Conseil d'administration, dans sa séance du 10 mai 2022, a décidé de proposer une distribution de dividende d'un montant de 0,25 euro par action, lors de la prochaine assemblée générale qui se tiendra le 12 juillet 2022, ce qui correspond à un ratio de distribution de 35% du résultat net ajusté avant la dépréciation de la participation dans TMH.

Comme annoncé, l'année 2021/22 a été consacrée à la stabilisation des projets hérités de Bombardier Transport en s'appuyant sur l'expertise et les résultats d'exécution d'Alstom, ce qui a eu un impact positif sur les indicateurs clés de performance opérationnelle et la satisfaction des clients, avec un indicateur NPS de 8,1 en mars 2022. L'intégration devrait être achevée dans un délai de trois ans. Les synergies sont confirmées et devraient générer 400 ME en 2024/25 et 475-500 ME annuels à partir de 2025/26.

"Nos résultats annuels sont totalement en ligne avec nos objectifs, tant en termes de performance financière qu'opérationnelle. Porté par un dynamisme de marché très positif, le Groupe a enregistré un fort volume de commandes en 2021/22, reflétant sa nouvelle dimension géographique, avec des contrats significatifs en Europe mais aussi en Amérique Latine, à Taïwan et en Australie. Au cours du second semestre, la stabilisation des projets a été poursuivie comme annoncé. Grâce à l'engagement de nos 74 000 employés, l'intégration de Bombardier Transport est en bonne voie, avec une augmentation de la satisfaction clients et des synergies en cours de réalisation. Malgré les difficultés à court-terme liées à la situation macro-économique et géopolitique en 2022/23, le Groupe reste pleinement engagé à réaliser ses objectifs à horizon 2025 et à jouer un rôle de premier plan dans la transition pour une mobilité durable", a déclaré Henri Poupart-Lafarge, Président du Conseil d'administration et Directeur Général.

Le contexte économique et politique actuel crée des incertitudes sur les activités opérationnelles et Alstom ne fait pas exception. En particulier, l'inflation va peser dans une certaine mesure sur la rentabilité de l'exercice fiscal 2022/23, et les pénuries de composants électroniques pourraient créer des tensions sur les livraisons. Par conséquent, le groupe a mis en place des actions fortes de management des risques et de réduction des coûts pour traverser cette phase d'incertitudes.

Comme base de ses perspectives pour l'exercice fiscal 2022/23, le groupe suppose l'absence de nouvelles perturbations de l'économie mondiale (y compris une hausse complémentaire de l'inflation ou une aggravation de la crise géopolitique), et de pénuries significatives dans la chaîne d'approvisionnement, qui impacterait matériellement la capacité du groupe à fournir des produits et des services. Le groupe anticipe une progression des ventes soutenue par un carnet de commandes solide et un ratio commandes sur chiffre d'affaires au-dessus de 1, une croissance progressive de la marge d'exploitation ajustée comparée à l'exercice fiscal 2021/22 grâce à une prise de commandes saine et un bon niveau d'exécution du carnet de commandes, et enfin une génération de Cash-Flow libre.

Reste plus qu’à trouvé l’objectif de retournement…… bien joué le report

Alstom et ses partenaires remportent le contrat ferroviaire du Grand Toronto

Quelle surprise !! dis donc

19/04/2022 | 18:38

PARIS (Agefi-Dow Jones)--Alstom a annoncé mardi avoir été retenu pour fournir des locomotives électriques et divers équipements dans le cadre du projet d'extension et de modernisation du réseau ferroviaire de l'agglomération de Toronto au Canada.

Le groupe français a reçu cette commande au sein du consortium ONxpress Transportation Partners, qui comprend également Aecon Group, Deutsche Bahn International Operations et FCC Construcción. La valeur globale du projet s'élève à "plusieurs milliards de dollars", selon un communiqué publié mardi, qui ne précise pas la part revenant à Alstom.

L'étendue des travaux et la valeur contractuelle correspondante seront fixées ultérieurement, a indiqué le groupe, qui prévoit de recruter plusieurs centaines de personnes localement pour ce projet.

En plus des locomotives, Alstom a été chargé de fournir des systèmes de contrôle des trains, un nouveau système d'alimentation de traction et assurera l'électrification du réseau via un système de caténaire. "Alstom mettra également à niveau le matériel roulant double niveau existant, les systèmes de signalisation, les systèmes de télécommunications et d'autres équipements numériques, et assurera la maintenance des nouvelles locomotives et du système de signalisation pendant une période de 25 ans", ajoute le communiqué.

Alstom : "Le ferroviaire est la colonne vertébrale de la mobilité de demain"

07/04/2022 | 16:04

Etienne Monceau

Ces dernières années, les investisseurs pensaient tenir en Alstom un dossier relativement défensif et parfaitement calibré pour les enjeux modernes. Pour autant, le parcours boursier du titre ne reflète pas ces caractéristiques. L'intégration de bombardier, l'inflation, les problèmes d'approvisionnement, l'exposition à la Russie et les résultats financiers sont les thématiques que nous avons choisi d'aborder avec Laurent Martinez, directeur financier du groupe. Ses réponses vous permettront sans aucun doute de suivre, comprendre et interpréter les prochaines publications du groupe avec un regard plus aiguisé.

Sentiment global

Indéniablement, Alstom est une entreprise qui présente beaucoup d’atouts : un positionnement intéressant dans un secteur oligopolistique, une forte présence industrielle en occident, un gros carnet de commandes, des contrats sur le long terme et un management reconnu. Pour autant, le titre connaît un parcours boursier très difficile, quel est, de votre point de vue, les raisons qui permettent d’expliquer une telle chute ?

LM : "Effectivement l’acquisition de Bombardier Transport (BT) nous positionne comme le leader de la mobilité durable et intelligente, avec la plus grande présence internationale. Alstom peut désormais accompagner partout dans le monde les opérateurs, les autorités de transports, les municipalités dans leurs projets de mobilité verte. Cette acquisition nous permet de disposer du portefeuille de solutions ferroviaires le plus complet et nous dote de capacités d'innovation inégalées. Alstom dispose d’une très bonne visibilité commerciale avec un carnet de commandes de 78 milliards d’euros au 31.12.21 et un flux très important de nouvelles commandes avec de bonnes marges. Cette amélioration de notre positionnement commercial s’inscrit dans un contexte où le marché ferroviaire devrait croître par ailleurs de 2,8% par an entre 2020 et 2025, sur fond de préoccupations environnementales croissantes et d’investissements dans une mobilité plus verte. Le ferroviaire est en effet la colonne vertébrale de la mobilité de demain : d’après l’agence internationale de l’énergie, le rail émet 7 à 11 fois moins d’émission de CO2 par passager – kilomètre que l’avion ou la route ! Nous nous employons à rassurer le marché publication après publication sur notre capacité à réussir l’intégration opérationnelle de Bombardier Transport et à respecter la trajectoire financière annoncée en juillet dernier."

Inflation

Dans le contexte inflationniste actuel, intensifié par le conflit en Ukraine, quels sont les moyens employés par Alstom pour se protéger ? Le groupe est-il inquiet concernant d'éventuelles perturbations des chaînes d’approvisionnement ?

LM : "Alstom est relativement bien protégé contre l’inflation, car environ deux tiers de son carnet de commandes est couvert par des clauses d’ajustement de ses prix de vente en fonction de l’évolution des indices de matières premières et de main d’œuvre. Notre marge a été jusqu’à présent épargnée. Le sujet de l’inflation et des perturbations des chaînes d’approvisionnement est toutefois un sujet d’attention majeure, avec des équipes mobilisées pour en mitiger les effets. Il est à noter que l’exposition de notre chaîne d’approvisionnement à l’Ukraine et à la Russie est tout à fait négligeable."

Intégration de Bombardier

A votre avis, quelles sont les métriques sur lesquelles les investisseurs particuliers doivent se concentrer pour comprendre si l’intégration de Bombardier Transport se fait dans de bonnes conditions ?

LM : "La stabilisation des projets hérités de Bombardier Transport a eu un impact matériel sur notre génération de cash-flow libre et notre profitabilité au S1 2021/22. Nous sommes engagés au rétablissement progressif du résultat d’exploitation ajusté ainsi qu’à une génération de Cash-flow libre à partir du second semestre 2021/22 et au-delà. Ces métriques sont particulièrement suivies par nos actionnaires, nous sommes confiants sur notre trajectoire de redressement."

Exposition en Russie

L’exposition de Alstom en Russie au travers du leader russe des locomotives doit-elle inquiéter les investisseurs ?

LM : "Alstom détient une participation minoritaire de 20% dans les capitaux de l’entreprise Transmashholding (TMH), le fournisseur russe de locomotives et d'équipements ferroviaires qui dessert principalement le marché local. Il n'y avait aucun lien commercial ni opérationnel significatif entre Alstom et TMH. La valeur comptable de cette participation, sera réévaluée dans le cadre de la clôture de l'exercice financier 2021/22. Par ailleurs, la contribution de TMH au résultat net d'Alstom était légèrement négative, à (2) millions d’euros au dernier semestre. En tout état de cause, l’exposition opérationnelle d’Alstom en Russie est très limitée."

Objectifs et résultats

Une croissance moyenne annuelle des ventes de 5% et une marge d’EBIT supérieure à 8% vous semblent-elles atteignables sur le moyen terme (horizon 2023/2024) ? Comment les nombreuses commandes dans les segments signalisations, systèmes et services vont-elles se matérialiser sur le FCF du groupe ?

LM : "Entre 2020/21 (chiffre d'affaires proforma de 14 milliards d'euros) et 2024/25, Alstom vise un taux de croissance annuel moyen du chiffre d’affaires supérieur à 5 %, soutenu par une forte dynamique de marché. La marge opérationnelle ajustée devrait atteindre entre 8 % et 10 % à partir de 2024/25, bénéficiant des initiatives d'excellence opérationnelle, de la complète exécution des projets complexes en carnet tandis que les synergies devraient générer 400 millions d’euros annualisés entre 2024/25 et 2025/26. À partir de 2024/25, la conversion du résultat net ajusté en cash-flow libre sera supérieure à 80 %, tirée par la stabilité à moyen terme du besoin en fonds de roulement, la stabilisation des investissements (CAPEX) à environ 2 % du chiffre d'affaires et les initiatives cash focus tout en bénéficiant de la hausse du volume et des synergies."

Parcours boursier

Ces dernières années, les investisseurs pensaient tenir en Alstom un dossier relativement défensif et parfaitement calibré pour les enjeux modernes. A votre avis, qu’avez vous raté pour provoquer un tel désamour des investisseurs et comment les équipes du groupe envisagent-elles de les reconquérir ?

LM : "La stabilisation des projets difficiles hérités de Bombardier Transport a eu un impact matériel sur notre génération de cash-flow libre et notre profitabilité au S1 2021/22. L’intégration de Bombardier Transport se déroule selon nos plans avec une amélioration d’ores et déjà visible de l’efficacité opérationnelle, nous sommes pleinement confiants en notre capacité à améliorer notre rentabilité et notre génération de cash-flow libre en nous appuyant sur un marché très porteur et nos 75 000 collègues. Nous poursuivons un dialogue actif avec nos investisseurs afin de leur expliquer notre trajectoire et notre capacité à la tenir. Nous vous donnons rendez-vous le 11 mai pour la publication de nos résultats annuels qui sera suivie d’un Investor Day."

C'est beau, l'Etat est partenaire de l'Etat. lol

------------------

le 06/04/22 09:03

(CercleFinance.com) - Alstom et Engie annoncent avoir signé une convention de partenariat afin de proposer au secteur du fret ferroviaire une solution de décarbonation des locomotives de ligne à partir d'hydrogène renouvelable, en remplacement de celles fonctionnant au diesel.

Dans ce partenariat, Alstom conçoit une solution hydrogène à partir d'un système de piles à combustible de forte puissance pour alimenter des locomotives électriques, tandis qu'Engie fournit l'hydrogène renouvelable via le déploiement d'une chaîne logistique innovante.

Pour l'équipementier de transport, ce partenariat s'inscrit dans la continuité de son plan stratégique Alstom in Motion 2025 ainsi que de sa stratégie hydrogène initiée dès 2013 avec le développement du train Coradia iLint.

-------------------------

06/04/2022 | 08:46

Alstom, leader mondial de la mobilité durable et intelligente, a signé un accord historique avec l'opérateur ferroviaire suédois SJ afin de lui fournir 25 trains électriques à grande vitesse Zefiro Express, avec une option pour 15 trains supplémentaires. Le contrat concernant la première commande ferme s’élève à près de 650 millions d’euros.

Les nouveaux trains seront sans conteste les plus rapides de Suède, ces derniers pouvant atteindre une vitesse maximale de 250 km/h. Le premier train devrait être livré en 2026.

« Alstom est extrêmement fier de fournir ces nouveaux trains à grande vitesse à SJ. C’est un accord historique qui va révolutionner la façon dont les passagers voyagent à travers le pays. Face aux préoccupations liées au changement climatique, le train à grande vitesse s’impose comme la principale solution alternative au transport aérien. Il est à la fois confortable, pratique et désormais extrêmement rapide. Il s’agit d'une tendance globale et Alstom est le leader dans ce domaine grâce à son savoir-faire dans le développement de nombreux projets de trains à grande vitesse à travers le monde. Nous remercions l’opérateur SJ de la confiance qu’il nous témoigne une fois de plus. » a déclaré Rob Whyte, Directeur général d’Alstom dans les Pays nordiques.

À l’épreuve du climat suédois

Les trains Zefiro Express sont conçus pour être exploités dans des conditions climatiques extrêmes, même par -40 °C, et leur technologie de pointe garantira confort et sécurité aux passagers. Le plancher des voitures est plat et sans rampe d’accès, ce qui facilite la montée, la descente et la circulation à bord du train.

Les trains de pointe Zefiro Express auront chacun une capacité totale de 363 sièges, offrant aux passagers une expérience exceptionnelle à bord : les trains ont été conçus de façon ergonomique pour un confort maximal et sont dotés de sièges et d’un éclairage haut de gamme.

La largeur des voitures, les systèmes électriques et les systèmes de signalisation ont été pensés en tenant compte du fait que les trains circuleront en Suède et au Danemark, mais qu'ils seront aussi autorisés à circuler en Norvège.

Numéro un des trains à grande vitesse

Le Zefiro Express fait partie de la plateforme de trains à grande et à très grande vitesse Avelia d’Alstom, l’offre la plus importante du marché, couvrant des vitesses d’exploitation maximales comprises entre 200 km/h et 350 km/h. Diverses configurations et architectures sont disponibles pour répondre au mieux aux besoins des clients : des rames à un ou deux niveaux, une motorisation concentrée ou répartie, une architecture articulée ou non, et d'autres options telles que la technologie pendulaire. Au cours des 40 dernières années, Alstom a vendu à travers le monde près de 3 000 trains à grande et à très grande vitesse dotés de ces technologies.

Alstom est le fournisseur le plus important sur le marché ferroviaire suédois, où il a livré plus de 1 000 trains. Alstom gère également en ce moment plusieurs gros contrats de maintenance et fournit ce type de service dans 19 dépôts locaux, dont ceux de Motala et Västerås qui sont spécialisés dans la maintenance lourde et les rénovations. L’entreprise gère également le déploiement du système ERTMS en Suède, qu'il soit embarqué ou au sol, et fournit le système de trafic national standard à l’administration suédoise des transports.

Alstom est un pionnier des solutions de mobilité durables, l’entreprise ayant l’ambition de faciliter la transition mondiale vers des systèmes de transport à faible impact sur le climat. Parmi ces innovations figure le fameux Coradia iLint, premier train de passagers à hydrogène au monde, qu’Alstom a présenté à Östersund, en Suède, le 24 août 2021. Le Coradia iLint est un train à pile à hydrogène qui produit sa propre énergie électrique à bord et n’émet que de la vapeur d’eau lorsqu'il est en mouvement.

Alstom™, Zefiro Express™ et Coradia iLint™ sont des marques déposées du Groupe Alstom

T'es dans le train JD ?

-----------

Actualité publiée le 05/04/22 10:30

(CercleFinance.com) - UBS réaffirme sa recommandation 'achat' sur Alstom avec un objectif de cours abaissé de 47 à 44 euros, une nouvelle cible laissant tout de même un potentiel de progression de 109% pour le titre de l'équipementier de transports.

'Malgré les problèmes d'exécution du carnet de commandes hérité chez Bombardier, Alstom ne s'attend pas à ce qu'un provisionnement supplémentaire soit nécessaire et estime que le free cash-flow sera positif au cours de l'exercice 2022-23', souligne le broker.

ALSTOM : CONTRAT POUR 29 TRAINS CORADIA EN ALLEMAGNE

Aujourd'hui à 09:25

BFM Bourse

(CercleFinance.com) - Alstom annonce avoir signé un contrat avec la société allemande DB Regio portant sur 29 rames automotrices électriques à deux niveaux Coradia Stream High Capacity, trains qui seront utilisés sur les lignes RE50 et RB51 desservant Francfort, à partir de décembre 2025.

L'équipementier de transports souligne que ces 29 trains modernes Coradia Stream de grande capacité 'augmenteront la capacité de transport de passagers et réduiront les temps de trajet dans la région de la Hesse, en Allemagne'.

Alstom assemblera les trains destinés à la Vallée de la Kinzig sur son site de Salzgitter, en Allemagne. La gestion du projet et du contrat, la validation et la mise en service du produit, la documentation et la formation seront assurées en Allemagne.

Ca me parais un beau coup a jouer puisqu ' on vient de 34 euros . Si le contrat Ukrainien est remplacé par un contrat Egyptien pourquoi pas .... a suivre

Déjà positif sur le dossier, la recherche de chez JP Morgan et son analyste Akash Gupta considèrent toujours le titre comme une opportunité d'achat. L'objectif de cours est légèrement modifié et passe de 38.00 à 37.50 EUR.

2---Alstom en passe de décrocher un gros contrat en Egypte

Alstom indique que le protocole d'accord pour la ligne 6 du métro du Caire, en Egypte, comprend notamment la fourniture du matériel roulant et du système de signalisation. "Nous bâtissons une coopération stratégique en matière de transports publics entre la France et l'Égypte", s'est réjoui Bruno Le Maire.

Par Capital avec AFP

Publié le 28/03/2022 à 16h28

Alstom pourrait bientôt signer un nouveau succès commercial. Le géant franco-canadien du ferroviaire se rapproche de la signature d'un nouveau contrat pour le métro du Caire (Egypte) en entrant en négociations exclusives pour la réalisation de sa ligne 6, rapporte le ministre français de l'Economie Bruno Le Maire. Le ministre, qui a rencontré le président égyptien Abdel Fattah al-Sissi, a également signé un prêt intergouvernemental de 777 millions d'euros pour la fourniture de 55 trains destinés à la ligne 1 du métro du Caire, dont le contrat pour un montant de 876 millions d'euros avait été conclu signé le 8 novembre.

Aucun montant ne peut pour l'instant être fourni concernant la ligne 6, a indiqué son ministère, qui précise que ces négociations qui concernent un consortium d'entreprises autour d'Alstom seront exclusives pour une durée de six mois. Alstom a pour sa part précisé à l'AFP que le protocole d'accord pour la ligne 6, qui sera longue de 35 km avec 27 stations, comprend notamment la fourniture du matériel roulant et du système de signalisation. "Nous bâtissons là une coopération stratégique en matière de transports publics entre la France et l'Égypte", s'est réjoui Bruno Le Maire ministre devant la presse au Caire, à l'issue d'une réunion avec le Premier ministre égyptien Mostafa Madbouli. "Ce sont 1,5 million d'Égyptiens qui vont pouvoir emprunter quotidiennement ces lignes de métro", selon le ministre français.

Il a par ailleurs indiqué que la France apporterait "toute la sécurité nécessaire à l'Égypte au niveau alimentaire et en matière d'approvisionnement en blé", au moment où la sécurité alimentaire de nombreux pays en développement est menacée par la guerre en Ukraine, qui tout autant que son agresseur, la Russie, compte parmi les plus importants exportateurs de blé mondiaux.

Des négociations vont s'ouvrir avec l'Égypte sur le prix du blé français, plus cher que les blés ukrainien ou russe, a encore indiqué M. Le Maire. L'urgence alimentaire "viendra dans quelques mois" mais elle "n'est pas immédiate", a-t-il assuré saluant au passage "la décision responsable" de l'Égypte de faire appel au FMI pour anticiper cette crise.

Le ministre a aussi évoqué plusieurs autres sujets de coopération entre la France et l'Égypte, dont les énergies décarbonées et l'hydrogène vert, la lutte contre le gaspillage dans la chaîne alimentaire, la possibilité pour des constructeurs français de fabriquer des voitures en Égypte, ainsi que la santé.

23/03/2022 10:40 | AOF

Kepler Cheuvreux affiche une recommandation d’Achat et un objectif de cours de 34,50 euros sur le titre Alstom. Suite à un contact avec le directeur financier du spécialiste du ferroviaire, le broker estime que le groupe est en bonne voie pour atteindre ses objectifs de moyen terme.

JPMorgan dégrade son objectif de cours à 38 euros contre 47 euros.

Tout le monde attend une augmentation de capital..

3milliards + le coût Ukraine/Russie qui pourrait en rajouter 1 de milliard (pour voir très large)..

et ce, avec des taux qui vont grimper donc de conditions de crédit moins favorable..

je comprends toujours pas ce qu'ils attendent. o_O

A moins que.. le Pdg n' ait pas la décision finale.

Canada + France (avec élection).. ça doit bien bloquer.

Ps : il est où la plan Us avec ses infrastructures et ses voies ferrées ?

le truc à été vendu depuis l'élection de l'ancien.. et toujours rien à l'horizon.

ni même le marché y a mit aucune sanction

très très curieux ce qui se trame dans les hautes sphères politico-financières.

heureusement que la liquidité afflue à gros débit encore !

07/03/2022 | 17:02

Besançon (AFP)--La guerre en Ukraine fait craindre aux syndicats du site d'Alstom à Belfort la remise en cause d'un important contrat qui devait être finalisé dans les prochains jours et prévoyait la livraison de 130 locomotives doubles à l'Ukraine, ont-ils indiqué lundi.

"Avec ce qui se passe en Ukraine, il y a de grandes chances pour que le contrat soit abandonné", estime André Fages, délégué CFE-CGC et élu du CSE central d'Alstom.

"La direction étudie deux scénarios", selon lui: soit "on arrête tout d'ici la fin du mois", soit "on attend de voir comment les choses vont évoluer d'ici l'été" et "on laisse une équipe réduite assurer la continuité".

Ce contrat, d'un montant de 880 millions d'euros, devait assurer du travail au site de Belfort "jusqu'à la fin de la décennie" et "nous donnait une visibilité à huit ans", souligne M. Fages. "Mais là on va devoir travailler avec une visibilité à deux, trois ou quatre ans, donc c'est beaucoup plus angoissant".

Le délégué CGT Eddy Cardot confie également son "inquiétude sur l'avenir du site de Belfort": outre les dix ans de charge de travail, ce contrat prévoyait "énormément de recrutements".

"Les recrutements ont été gelés et les salariés ont peur de revivre 2016, quand il était question de fermer le site de Belfort, qui compte près de 500 salariés", confie M. Cardot pour qui "tout dépend de la tournure des évènements".

"Alstom suit très attentivement la situation dramatique en Ukraine", mais "il est encore trop tôt pour spéculer sur d'éventuels impacts commerciaux ou industriels, que ce soit à Belfort ou ailleurs, si ce contrat n'était finalement pas signé", a fait savoir de son côté auprès de l'AFP un porte-parole du constructeur ferroviaire français.

Le PDG d'Alstom Henri Poupart-Lafarge a signé le 8 février à Kiev, sous les yeux d'Emmanuel Macron, un protocole d'accord sur l'achat de ces 130 locomotives destinées au fret, qui prévoyait la signature du contrat avant le 31 mars.

Ce contrat, dont le financement a fait l'objet d'un accord intergouvernemental lors de la visite de Bruno Le Maire en Ukraine en mai dernier, doit s'élever au total à 2,4 milliards d'euros, si l'on prend en compte la maintenance des locomotives sur 40 ans, a précisé le porte-parole.

Le maire LR de la ville, Damien Meslot, s'est dit "très inquiet" pour le site d'Alstom Belfort: "Il faudra trouver de nouveaux marchés pour compenser en cas d'annulation".

23/02/2022 | 07:59 ►Alstom : La conduite sans conducteur ne concerne pas seulement les métros

L'automatisation à la rescousse

Les locomotives automatisées comme celles que nous développons dans des pays comme les Pays-Bas et la Belgique pourraient être la solution. Appelé " shunting ", le processus qui consiste à disposer les différents wagons de marchandises en trains complets est généralement effectué par des conducteurs, mais ce n'est pas une obligation. Nous travaillons à l'obtention du niveau d'automatisation 4 (GoA4), qui est le niveau le plus élevé d'automatisation ferroviaire et qui permettra aux locomotives d'effectuer elles-mêmes les trajets courts et les opérations de manœuvre.

C'est un travail en progression, mais les signes sont encourageants. En 2018, nous avons testé avec succès aux Pays-Bas une locomotive automatisée (GoA2) qui a fait le trajet entre le port de Rotterdam, le plus fréquenté d'Europe, et un terminal ferroviaire CUP Varlburg - sans conducteur.

Bernard Belvaux, directeur général d'Alstom pour le Benelux, déclare : "Ces tests permettront au système ferroviaire européen de bénéficier d'une augmentation de la capacité, d'une réduction de la consommation d'énergie et des coûts, tout en offrant une plus grande flexibilité opérationnelle et une meilleure ponctualité." En 2022, nous prévoyons de recommencer, mais en GoA4, ce qui signifie complètement sans surveillance - aucun personnel dans le train.

https://docs.publicnow.com/viewDoc?hash_primary=D74714B5105E4C6E1DC81CD366057D8E1E907B3D

La coentreprise chinoise d'Alstom SHBRT remporte un contrat d'environ €43,6 mlns à Shanghai

21 février (Reuters) - Dans un communiqué daté du 18 février, Alstom a déclaré :

* LA COENTREPRISE CHINOISE D'ALSTOM REMPORTE UN CONTRAT POUR ASSURER LA MAINTENANCE DE LA LIGNE 12 DU MÉTRO DE SHANGHAI

* LA COENTREPRISE CHINOISE D'ALSTOM, SHENTONG BOMBARDIER (SHANGHAI) RAIL TRANSIT VEHICLE MAINTENANCE (SHBRT) A OBTENU UN CONTRAT DU SHANGHAI SHENTONG METRO GROUP

* LE CONTRAT TOTAL EST ÉVALUÉ À ENVIRON 43,6 MILLIONS D'EUROS

* LE PROJET DEVRAIT ÊTRE ACHEVÉ EN NOVEMBRE 2027