Allez, histoire de passer une bonne nuit. Au moins celle-là 😏

........................................................................................................................

Prévisions du cours de l'or : Forte correction à la baisse du XAU/USD, tendance haussière à long terme intacte.

Valeria Bednarik

FXStreet

XAU/USD Cours actuel : 4 110,22 $

L'or au comptant a plongé mardi, profitant d'une amélioration du climat des marchés et d'une reprise de la demande en dollars américains (USD). La paire XAU/USD a chuté vers 4 080 $ avant de rebondir à 4 110 $, conservant des pertes substantielles dans l'après-midi américain.

Le sentiment du marché s'est amélioré après les déclarations optimistes du président américain Donald Trump concernant un éventuel accord commercial avec la Chine, en amont d'une conférence économique en Corée du Sud la semaine prochaine, où il rencontrera probablement son homologue chinois, Xi Jinping. Les actions mondiales reflètent cet optimisme récent, la plupart des indices mondiaux évoluant dans le vert.

Sur une note négative, la paralysie du gouvernement américain se poursuit. Le Sénat américain a de nouveau voté lundi sur d'éventuels projets de loi de financement, rejetant les propositions démocrates et républicaines, bien que les acteurs du marché ne semblent pas s'en inquiéter.

L'absence notoire de données macroéconomiques américaines sera brisée vendredi, lorsque le Bureau of Labor Statistics publiera l'indice des prix à la consommation (IPC) de septembre. Cet indicateur est crucial avant la réunion de politique monétaire de la Réserve fédérale (Fed) la semaine prochaine.

Perspectives techniques à court terme XAU/USD

Le graphique journalier de la paire XAU/USD montre que la forte baisse pourrait être perçue comme une correction. Les indicateurs techniques s'orientent vers le bas, presque verticalement, mais restent positifs et ont effacé les conditions de surachat extrême. Dans le même temps, la paire continue d'évoluer bien au-dessus de toutes les moyennes mobiles haussières, la moyenne mobile simple (MMS) à 20 points s'établissant actuellement à 4 001,20 $.

Le contexte technique à court terme suggère que la correction baissière du XAU/USD pourrait se poursuivre. La paire évolue actuellement bien en dessous de sa MMS à 20 points, qui a baissé. Les MMS à 100 et 200 points maintiennent leurs pentes haussières en dessous de leur niveau actuel, la plus courte se situant actuellement à 4 043 $. Enfin, les indicateurs techniques se rapprochent des niveaux de survente sans montrer de signes d'abandon et conservent leur forte dynamique baissière.

Niveaux de support : 4 105,10 4 081,70 4 065,90

Niveaux de résistance : 4 134,45 4 148,30 4 162,60

Valeria Bednarik

FXStreet

UT 1 HEURE.

Or en dollars.

Première très timide bougie verte, la 1 ère depuis 8 heure ce matin.

Achats sur les 4 114 $.

« … Il est temps de prendre des bénéfices sur l'or et l'argent…. »

Publié cela à 17h49 c’est pas un peu tard? Merci KITCO 😜😜😜

Petit à petit les langues se délient.

....................................................................................................................

Il est temps de prendre des bénéfices sur l'or et l'argent, mais « c'est le trio gagnant que je surveille » - Schneider de Marketgauge

Kitco Media

Par Neils Christensen

Publié :

17:49

Mis à jour :

18:12

(Kitco News) - La volatilité croissante de l'or et de l'argent est un signal d'alarme : les investisseurs devraient envisager de sécuriser leurs profits. Cependant, une nouvelle situation pourrait se profiler, selon un stratège de marché.

Dans une récente interview accordée à Kitco News, Michele Schneider, stratège en chef de marché chez Marketgauge, a déclaré avoir liquidé toutes ses positions sur l'or et l'argent, le marché semblant surtendu et vulnérable. Schneider est absente du marché des métaux précieux depuis début octobre, lorsque le prix de l'or a franchi la barre des 4 000 dollars l'once et celui de l'argent la barre des 50 dollars.

Bien que l'or ait réussi à prolonger ses gains solides au-dessus de 4 000 dollars, cette hausse s'accompagne d'une volatilité considérablement élevée. Vendredi dernier, l'or a enregistré sa plus forte baisse en une seule journée depuis mai, le marché réagissant à l'incertitude liée aux droits de douane américains.

En début de semaine, le cours de l'or a réussi à regagner la majeure partie de ses pertes de vendredi. Cependant, mardi, le marché a été frappé par une vague de ventes massives à l'ouverture de la Bourse de Londres. L'or au comptant s'échangeait à 4 152,40 $ l'once, en baisse de 4,6 % sur la journée, marquant sa pire séance depuis début août 2020.

L'argent subit une chute encore plus importante, son cours passant sous les 50 $ l'once. Il s'échangeait à 48,50 $ l'once, en baisse de plus de 7 % sur la journée. Le métal précieux connaît sa plus forte baisse journalière depuis février 2021.

« Je suis optimiste sur l'or et l'argent depuis longtemps, et j'attendais cette parabole. Les métaux précieux ont connu une performance incroyable, et il est acceptable de sortir du marché tant que l'on sait où l'on veut revenir », a déclaré Schneider. « Pour moi, 4 000 $ pour l'or était un très bon objectif, et il est acceptable de prendre des bénéfices. »

Schneider a déclaré que la hausse du prix de l'or au cours des deux derniers mois commence à ressembler étrangement aux sommets atteints en 2011. Elle a indiqué que l'or semblait sous-investi en début d'année, mais que la communauté des investisseurs a rapidement rattrapé son retard.

Selon les données du World Gold Council, les ETF mondiaux sur l'or physique ont enregistré leur plus important afflux mensuel en septembre, enregistrant le meilleur trimestre jamais enregistré. Cette dynamique s'est poursuivie début octobre, les ETF mondiaux enregistrant leur plus forte hausse hebdomadaire depuis mars 2020.

« L'or est désormais au cœur des discussions. Soudain, il fait la une de CNBC », a déclaré Schneider. « En tant que négociante en matières premières, je me demande si les investisseurs ne se ruent pas sur les plus hauts.»

Schneider s'est dite encore plus préoccupée par l'argent, soulignant que sa remontée au-delà de 50 $ – due en partie à des problèmes de liquidité et de chaîne d'approvisionnement à Londres – ressemblait beaucoup au sommet de 1980, lorsque les frères Hunt avaient tenté de s'accaparer le marché de l'argent.

Elle se souvient avoir débuté comme négociante en matières premières au début des années 1980 et avoir perdu son premier emploi lorsque le marché s'est effondré.

« J'ai déjà vécu cela, alors je voudrais sécuriser mes bénéfices maintenant et vous dire un grand merci », a-t-elle déclaré.

L'argent a été extrêmement volatil, car le manque d'approvisionnement physique à Londres a entraîné une hausse des prix au comptant supérieure à celle du marché à terme, provoquant un backwardation record. Le marché de gré à gré londonien a connu une baisse constante de ses stocks depuis le début de l'année, alors que des quantités massives d'argent affluaient à New York. Les banques d'investissement et d'autres acteurs du marché ont transféré des tonnes de ce métal précieux vers les États-Unis, la menace de droits de douane élevés pesant sur le marché.

Récemment, une demande sans précédent en provenance d'Inde a encore aggravé la crise de l'offre. Parallèlement, les coffres new-yorkais restent proches de leur capacité maximale, la demande industrielle croissante insufflant une nouvelle dynamique à l'équilibre entre l'offre et la demande. En août, l'Institut d'études géologiques des États-Unis a inclus l'argent dans sa liste préliminaire des minéraux critiques pour 2025, invoquant son importance croissante dans l'électrification mondiale. Cette liste devrait être finalisée avant la fin de l'année. L'argent pourrait également faire face à de nouvelles menaces de droits de douane s'il est davantage considéré comme un métal critique que comme un actif monétaire.

Schneider a déclaré qu'à terme, les problèmes d'approvisionnement sur le marché de l'argent finiront par se résoudre, ce qui pèsera sur les prix.

Outre ce sentiment exubérant, Schneider craint également que l'or et l'argent ne connaissent des difficultés dans un contexte désinflationniste.

« À moins d'une rupture – et je pense que l'économie américaine a eu beaucoup de chance – l'or et l'argent pourraient connaître des difficultés », a-t-elle déclaré. « À 4 000 dollars, de nombreuses mauvaises nouvelles ont déjà été intégrées dans les cours de ce marché. »

Malgré le ralentissement de la croissance, Schneider a déclaré que le risque de récession restait relativement faible. Parallèlement, la baisse des prix des matières premières comme le pétrole et le sucre laisse présager un apaisement des pressions inflationnistes.

Schneider a déclaré que ce qui la ferait sortir de la réserve et revenir sur le marché des métaux précieux serait une chute du ratio or/argent sous 79 points. La récente sous-performance de l'argent a propulsé ce ratio à son plus haut niveau en quatre semaines, s'échangeant actuellement à 85 points.

« Une chute sous 79 points est le moment idéal pour acheter de l'argent. « Il dépassera probablement les 50 dollars l'once, mais il pourrait probablement atteindre 60 ou 70 dollars », a-t-elle déclaré.

Concernant l'or, Schneider a déclaré qu'elle espérait un nouvel affaiblissement du billet vert. Le dollar américain a réussi à rebondir depuis ses plus bas niveaux pluriannuels d'août, juste au-dessus de 96 points, et teste actuellement une résistance proche de 99 points.

« C'est le trio de choc que j'observe. Je veux voir l'argent mener la hausse, je veux voir l'inflation des matières premières comme le sucre, et je veux voir le dollar américain s'affaiblir. « C'est à ce moment-là que je recommencerai à acheter », a-t-elle déclaré.

Kitco Media

Neils Christensen

Bon à savoir.

Une partie de l'explication ?

Avec la fermeture de l'administration américaine - le fameux "shutdown" vient d'entrer dans sa troisième semaine - les traders de matières premières ont également été privés de l'un de leurs outils les plus précieux : un rapport hebdomadaire de la Commodity Futures Trading Commission qui indique comment les hedge funds et autres gestionnaires de fonds sont positionnés sur les contrats à terme sur l'or et l'argent américains, explique l'agence de presse Bloomberg.

Sans ces données, les spéculateurs pourraient être plus susceptibles de mettre au point des positions anormalement importantes.

©2025 Boursier.com

21 octobre 2025.

Hello Mitte cela devait bien arrivé

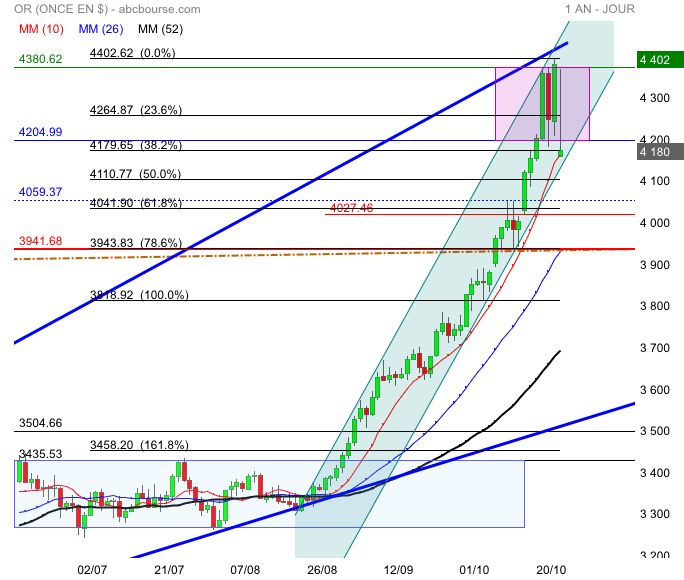

Après avoir atteint objectif 4393 et ATH 4402 la rupture 4204 a validé un double top intraday renvoyant le cours sur mm10 (4177) test en cours..

Fibonnacci si on considère vague (3918-4402) on a déjà retracer 38% (4179) niveau vague mineure sa rupture renverrait sur 4110 limite retournement baissier base tunnel

Or en $ - ut jour - Ichimoku.

Les cours baissent de plus de 4 %. Graphiquement ils viennent de " contacter " la tenkan, ce qui n'a rien de surprenant dans le cadre d'un marché haussier.

La tenkan actuellement à 4 162 $ fait office de support. Plate, elle pourrait mieux retenir les cours que si elle était orientée en hausse.

C'est le 1er obstacle sérieux à la baisse des cours et on suivra ce qu'il en est. Les traders savent bien qu'il y a là, en ichimoku, un " vrai " support.

Pour le moment grosse respiration. Va-t-elle être suivie d'une vague de ventes ?

Si on glissait encore plus bas le contact avec la kijun, actuellement sur les 4 004,70 $ n'aurait aussi rien d'extraordinaire et serait même presque souhaitable.

Cette fois-ci on y est ?

.............................................................................................................

Forte pression sur les prix de l'or et de l'argent dans un contexte de volatilité extrême

Kitco Media

Par Jim Wyckoff

Publié :

14:06

Mis à jour :

14:20

(Kitco News) - Les prix de l'or et de l'argent sont en forte baisse mardi en début de séance aux États-Unis. L'augmentation de l'appétit pour le risque sur le marché en début de semaine est baissière pour les métaux refuges. Les indices boursiers américains ont rebondi près de leurs récents records. L'or de décembre a perdu 90,00 $ à 4 269,10 $. Le prix de l'argent a reculé de 2,234 $ à 49,16 $.

Lundi, les chasseurs de bonnes affaires se sont rués sur l'or et l'argent, profitant des fortes baisses de prix de vendredi dernier. Les contrats à terme sur l'or ont atteint un record de 4 398,00 $ l'once lundi. Cependant, la volatilité quotidienne des prix sur les marchés à terme de l'or et de l'argent est devenue extrême.

Ce phénomène n'est pas haussier et suggère, tout au plus, une phase culminante des principaux cycles haussiers. Il suggère au moins une période indéterminée de transactions instables et très volatiles, susceptible de dissuader les spéculateurs haussiers et baissiers sur les marchés à terme de l'or et de l'argent, par crainte d'être pris au dépourvu.

Les traders sur les marchés des matières premières surveillent de près les marchés de l'or et de l'argent cette semaine. Leur volatilité extrême pourrait se traduire par une volatilité accrue sur d'autres marchés à terme.

L'autre marché extérieur clé aujourd'hui est celui de l'indice du dollar américain en hausse. Le rendement de l'obligation de référence du Trésor américain à 10 ans s'établit actuellement à 3,98 %.

Techniquement, les haussiers sur les contrats à terme sur l'or de décembre conservent l'avantage technique global à court terme. Leur prochain objectif de hausse est de clôturer au-dessus de la résistance solide du contrat/plus haut record de 4 398,00 $. Leur prochain objectif de baisse à court terme est de pousser les contrats à terme sous le support technique solide de 4 000,00 $. La première résistance est observée à 4 300,00 $, puis à 4 350,00 $. Le premier support se situe au plus bas de la nuit à 4 257,70 $, puis au plus bas de la semaine à 4 229,70 $.

Note de marché de Wyckoff : 7,0.

Les haussiers de l'argent bénéficient d'un avantage technique global à court terme. Cependant, un retournement baissier clé s'est produit vendredi, signe graphique de l'atteinte d'un sommet. Le prochain objectif de hausse des haussiers de l'argent est de clôturer au-dessus de la solide résistance technique du contrat/plus haut record de 53,765 $. Le prochain objectif de baisse des baissiers est de clôturer sous le support solide de 46,70 $. La première résistance se situe à 50,00 $, puis à 51,00 $. Le prochain support se situe au plus bas de la nuit à 48,10 $, puis à 47,50 $.

Note de marché de Wyckoff : 7,0.

Kitco Media

Jim Wyckoff

Réel simple amateur.

A lire les commentaires sur le net, nombre de gérants de fonds ont inséré dans leur package un % d'Or, qui 5 %, qui 10 %, je ne pense pas beaucoup plus.

Le " package " qui comprend d'autres supports doit faire l'objet de versements programmés prélevés sur le compte bancaire du client.

Les dits fonds ne vont pas arrêter la commercialisation de ces fonds intégrant de l'Or à le 1 ère pluie, amha.

Donc :

- les baisses de l'Or seront quasiment imperceptibles dans la valeur du portefeuille client,

- le gérant de fond aura, si besoin est, " les bons mots " pour rassurer son client,

- rentrant à long terme, le client va niveler son niveau d'achat de ses 5 % ou 10 % d'Or, ce qui ne peut pas lui être défavorable à LT.

Cette insertion de l'Or comme nouvel élément structurel d'un portefeuille d'investissement, couplée aux interventions des BC devrait, amha, faire en sorte que les baisses de l'Or soient moins " vives " que celles des précédentes années où l'Or n'était pas intégrée comme elle l'est maintenant dans un portefeuille d'investissement et où le poids des BC, certes non négligeable, était bcp moins important qu'aujourd'hui.

L'insertion des 5 ou 10 % d'Or et les BC devraient en quelque sorte servir de parachute aux baisses de l'Or.

Amha.

Je n’ai pas et de loin tes connaissances dans ce domaine (et je suis sérieux). Pour moi je voyais la détention dans son patrimoine d’une certaine quantité de l’or (5% disait on généralement) comme un garant de protection d’une dévaluation de sa monnaie.

Aujourd’hui à tort ou à raison je sens monter un sentiment violent de spéculation. J’ai même vu des pubs glorifiant l’or avec des arguments du genre « gains de 50% en 3 mois ». On ne voyait jamais ce genre de propos dans les années passées.

Depuis 2018 je suis passé de 5% à 12% sans faire aucun nouvel achat depuis cette date.

Je regrette sans doute avec un fond d’hypocrisie que cette hausse rapide ne soit due qu’à une aggravation de la situation mondiale, tant économique que guerrière.

Pour les particuliers tentés par l’aventure je dis attention, en entrant dans un point haut le risque de déconvenue ne doit pas être écarté. Perso, rentré très bas, une baisse voire une correction de 20 à 30% (improbable dans l’immédiat) ne serait pas grave et l’opération resterait une très belle affaire en si peu de temps.

Oui et non.

Oui pour les 62 % en $, mais non pour le reste.

Amha l'Or est montée car elle est ( toujours ) vraiment assise sur des éléments financiers, monétaires, budgétaires, commerciaux et géo-politiques réels et qui sont aisément démontrables.

Maintenant si cet environnement change, peu ou prou, le comportement de l'Or en sera inévitablement modifié, peu ou prou.

Alors qu'il y est un aspect haussier du à de la spéculation, est-ce anormal ? La spéculation n'existe-t-elle pas sur les marchés actions ?

Donc, il faut bien observer le fondamental et surtout comment ce changement - si changement il y a - est intégré par les opérateurs. La perception de ce changement par les opérateurs sur l'Or est plus importante que le changement lui-même.

PS :

Selon l'outil FedWatch du CME Group, les traders ont presque entièrement intégré une baisse de taux de 25 points de base lors de chacune des réunions de politique monétaire de la Réserve fédérale américaine en octobre et en décembre. Cela pourrait limiter toute appréciation significative du dollar et continuer de soutenir le métal jaune, peu productif, dans un contexte de risques économiques.

Le président ukrainien Volodymyr Zelenskyy a cependant rejeté à plusieurs reprises l'idée de céder le Donbass, ou tout autre territoire occupé, à la Russie. Cela maintient les risques géopolitiques en suspens, ce qui devrait renforcer le soutien au métal précieux, valeur refuge, et contribuer à limiter tout repli correctif significatif.

Les traders pourraient également opter pour l'attente de la publication des derniers chiffres de l'inflation américaine vendredi, qui pourraient fournir des indications sur la trajectoire de baisse des taux de la Fed. Cela, à son tour, jouera un rôle clé dans la dynamique du dollar et influencera la paire XAU/USD avant la réunion cruciale de deux jours du FOMC qui débutera mardi prochain.

+ 62% en $ depuis le 1er janvier… et c’est tout ce qui compte, non ?

Perso je n’en espérais pas tant.

L’or devient ou est devenu un objet spéculatif et les règles ne sont plus les mêmes.

Attention tout ce qui brille risque de rendre aveugle.

La faute au dollar ?

Marché de l'Or surtendu ( et non pas nécessairement sous détenu ), un dollar qui se rappelle à nos bons souvenirs, des marchés actions, us tout au-moins, globalement positifs constitueraient le cocktail de la respiration de l'Or.

Une respiration aux suites difficiles à cerner pour le moment.

On se souvient quand même de cet intervenant indien qui disait que l'Or chuterait du fait de la reprise haussière du dollar, de la très bonne tenue de l'économie us et, partant de là, des marchés actions, us et mondiaux.

On n'en est pas encore là.

......................................................................................................

L'or teste sous les 4 300 $ dans un contexte de raffermissement général du dollar

Les paris sur une baisse des taux de la Fed et la paralysie du gouvernement américain pourraient limiter la hausse du dollar.

Les incertitudes commerciales et les tensions géopolitiques devraient contribuer à limiter les pertes de la paire XAU/USD.

Haresh Menghani

Haresh Menghani

FXStreet

L'or (XAU/USD) accélère sa baisse intraday depuis le voisinage de son pic historique et glisse sous la barre des 4 300 $ durant la première moitié de la séance européenne mardi. Le dollar américain (USD) poursuit sa tendance haussière à court terme pour le troisième jour consécutif et s'avère être un facteur clé pesant sur la matière première.

De plus, le ton globalement positif des marchés actions affaiblit le métal précieux, valeur refuge, et incite les investisseurs haussiers à prendre des bénéfices dans un contexte de surachat persistant.

Par ailleurs, la hausse du dollar américain manque de catalyseur fondamental évident et semble limitée, compte tenu de l'acceptation croissante d'une baisse des coûts d'emprunt par la Réserve fédérale (Fed) à deux reprises cette année. Ceci, à son tour, pourrait soutenir l'or, dont le rendement est faible. De plus, les craintes d'une paralysie prolongée du gouvernement américain pourraient peser sur le dollar. Ceci, combiné aux incertitudes commerciales persistantes et aux tensions géopolitiques, pourrait contribuer à limiter les pertes de la valeur refuge XAU/USD.

Le dollar américain attire des acheteurs pour la troisième journée consécutive et exerce une pression à la baisse sur le cours de l'or lors de la séance asiatique de mardi. Par ailleurs, le sentiment de risque mondial reste bien soutenu par des signes d'apaisement des tensions commerciales entre les États-Unis et la Chine, ce qui constitue un autre facteur de faiblesse du métal précieux, valeur refuge. Le président américain Donald Trump a déclaré vendredi qu'une imposition de droits de douane à grande échelle sur la Chine serait intenable. Dimanche, il a ajouté que les deux pays parviendraient à un accord fantastique, tout en avertissant qu'en l'absence d'accord, la Chine pourrait être confrontée à des droits de douane de 155 %. L'attention reste donc portée sur les négociations commerciales sino-américaines de la semaine prochaine.

Selon l'outil FedWatch du CME Group, les traders ont presque entièrement intégré une baisse de taux de 25 points de base lors de chacune des réunions de politique monétaire de la Réserve fédérale américaine en octobre et en décembre. Cela pourrait limiter toute appréciation significative du dollar et continuer de soutenir le métal jaune, peu productif, dans un contexte de risques économiques.

Les investisseurs semblent craindre qu'une fermeture prolongée du gouvernement américain n'affecte la performance économique. Le Sénat a voté contre la réouverture du gouvernement américain pour la onzième fois lundi, prolongeant la fermeture du gouvernement pour une troisième semaine, les deux parties restant dans l'impasse. Trump a accusé l'opposition de bloquer les efforts visant à freiner l'immigration clandestine. Le président russe Vladimir Poutine aurait réitéré sa demande de cession de l'intégralité de l'oblast de Donetsk par l'Ukraine comme condition à la fin de la guerre, et aurait laissé entendre que la Russie serait prête à céder des parties du sud de l'Ukraine occupée. De plus, Trump a déclaré dimanche que les lignes de front devaient rester immobiles.

Le président ukrainien Volodymyr Zelenskyy a cependant rejeté à plusieurs reprises l'idée de céder le Donbass, ou tout autre territoire occupé, à la Russie. Cela maintient les risques géopolitiques en suspens, ce qui devrait renforcer le soutien du métal précieux, valeur refuge, et contribuer à limiter tout repli correctif significatif.

Les traders pourraient également opter pour l'attente de la publication des derniers chiffres de l'inflation américaine vendredi, qui pourraient fournir des indications sur la trajectoire de baisse des taux de la Fed. Cela, à son tour, jouera un rôle clé dans la dynamique du dollar et influencera la paire XAU/USD avant la réunion cruciale de deux jours du FOMC qui débutera mardi prochain.

L'or semble vulnérable après une cassure intraday sous la barre des 4 300 $.

Le métal précieux peine à consolider sa récente tendance haussière bien établie au-delà de la zone des 4 375-4 380 $. L'indice de force relative (RSI) journalier affichant toujours des conditions de surachat extrême, les baisses répétées près de cette zone pourraient être interprétées comme le premier signe d'un essoufflement haussier. Toute nouvelle chute sous la zone des 4 330 $ devrait toutefois attirer des acheteurs et permettre de maintenir une position stable près de la barre des 4 300 $. Une cassure convaincante sous cette dernière pourrait déclencher des ventes techniques et rendre le cours de l'or vulnérable, accélérant ainsi la baisse corrective vers le support intermédiaire des 4 240 $, en route vers la zone des 4 210-4 200 $.

À l'inverse, les haussiers pourraient attendre une hausse soutenue au-delà de 4 375-4 380 $ avant de placer de nouveaux paris. Une hausse ultérieure au-delà de 4 400 $ marquerait une nouvelle cassure du cours de l'or et ouvrirait la voie à la poursuite d'une tendance haussière bien établie depuis environ deux mois.

Auteur

Haresh Menghani

FXStreet

Extraits de posts d'hier qui nous alertaient sur une respiration, voire plus selon certains.

MITTE - 20/10/2025 20 : 07 : 36

Un ( petit ) peu de technique.

Le SAR pointe au cul des cours. Cf le graph.

Maintenant, combien de temps durera le retournement, ça c'est une autre histoire.

MITTE 20/10/2025 19:58:40

Jim Wyckoff de chez kitco.com anticipait vendredi une possible respiration, voire un retournement du fait d'indicateurs techniques surchauffés.

C'est le contraire, pour le moment qui se produit. Les cours sont remontés dans leur vaisseau spatial.

Mais il continue de nous interpeller. Faut lui prêter une oreille. Hein ?

MITTE 20/10/2025 19:13:26

Bis repetita, ça peut respirer " un bon coup ". ( cf fin de l'article ).

Retours possibles vers 3 550 $ - 3 440 $ ?

Si la CIBC reste optimiste quant à l'or et à l'argent à long terme, les analystes ont constaté que le secteur est actuellement suracheté.

Les indicateurs techniques de l'or et de l'argent restent structurellement positifs ; toutefois, des signes d'épuisement apparaissent dans les indicateurs de retour à la moyenne, ont indiqué les analystes. Les pics techniques du RSI et des facteurs stochastiques indiquent une période de consolidation probable, susceptible d'entraîner un retour à la moyenne corrective et une possible baisse vers les moyennes mobiles ascendantes à 50 et 100 jours, actuellement à 3 550 $ et 3 440 $ respectivement. Bien qu'il existe un risque de consolidation et de retour à la moyenne à court terme (de -12 % à -15 %), la tendance haussière à long terme demeure fermement en place.

Ils ont ajouté que toute correction de l'or et de l'argent doit être considérée comme une opportunité d'achat.

Kitco Media

Neils Christensen

MITTE 20/10/2025 17:00:20

Biais respiratoire ?

............................................................................................................

Sauf un retournement de séance cet après-midi une période de respiration semble bien s'installer.

3 questions :

- simple respiration plus ou moins forte ?

- consolidation de court ou moyen terme ?

- renversement de tendance et retour d'un marché baissier ?

Pour le moment on ne sait pas. Ce qu'on note c'est que tous les intervenants avaient noté des indicateurs surchauffés, une possible respiration MAIS UN MAINTIEN DE LA VISION HAUSSIÈRE DE L'OR A LT.

Hier : " une période de consolidation probable, susceptible d'entraîner un retour à la moyenne corrective et une possible baisse vers les moyennes mobiles ascendantes à 50 et 100 jours, actuellement à 3 550 $ et 3 440 $ respectivement. Bien qu'il existe un risque de consolidation et de retour à la moyenne à court terme (de -12 % à -15 %), la tendance haussière à long terme demeure fermement en place.

A suivre.

Pour le moment les cours sont en baisse de 2,18 % sur les 4 260 $.

On n'a pas encore tapé la tenkan et le SAR est toujours positif.

Les grosses mains sont à la vente.

Pour faire sortir les petites mains qui viennent de rentrer, et revenir en position longue après, ou s'agit-il d'un dégagement de LT ?

Un ( petit ) peu de technique.

Le SAR pointe au cul des cours. Cf le graph.

Or :

Analyse technique avec la Parabolique SAR

Le SAR parabolique (arrêt et inversion parabolique) est l’un des indicateurs de suivi des cours.

Son attrait réside dans le fait qu’il permet non seulement d’identifier la tendance dominante, mais aussi de savoir quand la tendance “s’arrête et s’inverse”.

Le SAR parabolique a été développé par J. Welles Wilder Jr, et lorsqu’il est tracé sur un graphique, il imprime des paraboles (points) qui suivent l’action du prix en conséquence. Une parabole haussière est imprimée en dessous du prix lorsqu’il est en hausse, tandis qu’une parabole baissière est imprimée au-dessus du prix lorsqu’il est en baisse.

Une parabole haussière s’arrête et s’inverse lorsque la tendance est à la baisse, et vice versa. Les paraboles ou les points qui sont en dessous du prix, augmentent toujours. En comparaison, les paraboles au-dessus du prix baissent toujours.

Par conséquent, ces points suivent le prix d’un actif et sont capables de repérer les renversements de prix lorsqu’ils se produisent. Cela fait de la SAR parabolique l’un des meilleurs indicateurs pouvant aider à saisir les points d’entrée et de sortie optimaux dans un marché en tendance.

Le SAR parabolique fait partie du groupe plus large des indicateurs d’analyse technique qui suivent les tendances. Parmi les autres indicateurs communs de ce groupe figurent les moyennes mobiles et l’Ichimoku Kinko Hyo.

Maintenant, combien de temps durera le retournement, ça c'est une autre histoire.

Jim Wyckoff de chez kitco.com anticipait vendredi une possible respiration, voire un retournement du fait d'indicateurs techniques surchauffés.

C'est le contraire, pour le moment qui se produit. Les cours sont remontés dans leur vaisseau spatial.

Mais il continue de nous interpeller. Faut lui prêter une oreille. Hein ?

.............................................................................................

Fort rebond des hausses de l'or et de l'argent, mais une volatilité extrême inquiète

Kitco Media

Par Jim Wyckoff

Publié :

17:58

Mis à jour :

18:04

(Kitco News) - Les cours de l'or et de l'argent ont enregistré de très fortes hausses lundi à la mi-journée, profitant de rebonds correctifs après une forte pression vendeuse vendredi, qui a, au moins temporairement, produit des dommages techniques à court terme. Les chasseurs de bonnes affaires étaient à l'honneur aujourd'hui, profitant des fortes baisses de vendredi.

Cependant, la volatilité quotidienne des prix sur les marchés de l'or et de l'argent est devenue extrême. Ce phénomène n'est pas haussier et suggère, tout au plus, une phase culminante des principaux cycles haussiers.

Il suggère au moins une période indéterminée de transactions instables et très volatiles, susceptible de dissuader les spéculateurs haussiers et baissiers sur les marchés à terme, par crainte d'une instabilité.

En décembre, l'or a progressé de 150 $ à 4 363,90 $. Le cours de l'argent a progressé de 1,316 $ à 51,40 $.

Le moral des traders et des investisseurs s'est amélioré tôt lundi, le président Trump cherchant à apaiser les tensions commerciales avec la Chine, après que les marchés ont été secoués vendredi matin par les difficultés du crédit bancaire américain. Cependant, les investisseurs haussiers sur l'or et l'argent, valeurs refuges, n'ont apparemment pas été découragés par la hausse actuelle de l'appétit pour le risque sur le marché.

Le 20e jour de la paralysie du gouvernement américain et l'absence de données économiques américaines qui en résulte sont haussiers pour les marchés de l'or et de l'argent, en raison de l'incertitude de la situation.

Les marchés boursiers mondiaux ont globalement progressé durant la nuit. Les indices boursiers américains sont en hausse à la mi-journée.

Les principaux marchés extérieurs aujourd'hui voient l'indice du dollar américain légèrement raffermi. Les prix du pétrole brut sont en légère baisse et s'échangent autour de 57,00 dollars le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans se situe actuellement autour de 4,02 %.

Remarque : Le marché de l'or fonctionne selon deux principaux mécanismes de fixation des prix. Le premier est le marché au comptant, qui propose des prix pour un achat au comptant et une livraison immédiate. Le second est le marché à terme, qui fixe les prix pour une livraison à une date ultérieure. En raison de la liquidité du marché en fin d'année, le contrat à terme sur l'or de décembre est actuellement le plus négocié sur le CME.

Techniquement, les haussiers sur les contrats à terme sur l'or de décembre bénéficient d'un avantage technique global à court terme. Cependant, un retournement baissier clé s'est produit vendredi, ce qui indique graphiquement qu'un sommet du marché est en place. Un nouveau record annulerait cette évolution technique baissière. Image teaser

Le prochain objectif de hausse des haussiers est de clôturer au-dessus de la solide résistance du contrat/plus haut record de 4 392,00 $. Le prochain objectif de baisse à court terme des baissiers est de pousser les prix à terme sous le solide support technique de 4 000,00 $. La première résistance est observée à 4 392,00 $, puis à 4 400,00 $. Le premier support est observé à 4 300,00 $, puis au plus bas de la nuit à 4 229,70 $.

Note de marché de Wyckoff : 8,0.

Les haussiers de l'argent bénéficient d'un avantage technique global à court terme. Cependant, un retournement baissier clé s'est produit vendredi, ce qui indique graphiquement qu'un sommet du marché est en place. Le prochain objectif de hausse des haussiers de l'argent est de clôturer au-dessus de la solide résistance technique du contrat/plus haut record de 53,765 $. Le prochain objectif de baisse des baissiers est de clôturer sous le solide support de 46,70 $. La première résistance se situe à 52,00 $, puis à 52,50 $. Le support suivant se situe à 50,50 $, puis à 50,00 $.

Note de marché de Wyckoff : 8,0.

Ça continue de pousser sur l'Or, les contrats des particuliers devenant " le nouveau moteur de la dynamique des métaux précieux ".

A priori ces particuliers sont proches des milieux financiers et/ou fréquentant des intermédiaires ad hoc.

Le jour où vous entendrez votre coiffeuse chuchoter à l'oreille de ses meilleures clientes qu(il faut acheter de l'Or, là il faudra en vendre. Non ?

En(core) en hausse de 2,14 % sur les 4 345 $ !

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

Le CME constate un volume record de contrats à terme, la demande d'investissement dynamisant désormais le marché de l'or

Kitco Media

Par Neils Christensen

Publié :

17:34

Mis à jour :

17:38

(Kitco News) - La demande des banques centrales a été un facteur clé de la hausse de l'or depuis fin 2022, mais les dernières données commerciales montrent que la demande d'investissement est désormais le nouveau moteur de la dynamique du métal précieux.

Lundi, le CME Group a annoncé que le volume total de ses transactions sur les métaux précieux avait atteint un record de 2 829 666 contrats vendredi. Ce volume a dépassé le précédent record de 2 148 990 contrats établi moins de deux semaines plus tôt.

Ce volume record a été enregistré alors que le cours de l'or a atteint des sommets historiques à près de 4 400 dollars l'once avant de chuter brutalement, clôturant la séance de vendredi avec une perte de 2 %.

Concernant le secteur des métaux précieux, le CME a constaté que les contrats de petite taille destinés aux investisseurs particuliers ont enregistré un volume record la semaine dernière. Les contrats à terme sur l'or Micro Gold de la bourse, représentant un dixième de la taille d'un contrat standard de 100 onces, ont enregistré un volume journalier de 1 267 436 contrats. Les contrats à terme sur l'or E-mini Gold, deux fois plus petits qu'un contrat standard, ont enregistré un volume record de 12 818 contrats. Les nouveaux contrats à terme sur l'or d'une once du CME ont également enregistré un volume record de 199 928 contrats et un intérêt ouvert record de 20 326 contrats.

« La demande d'actifs refuges explose, les acteurs du marché s'efforçant de composer avec l'incertitude économique actuelle », a déclaré Jin Hennig, directeur général et responsable mondial des métaux chez CME Group. « Partout dans le monde, nos clients continuent de se tourner vers nos contrats à terme et options sur l'or pour couvrir leurs risques et saisir des opportunités dans cet environnement complexe. Les grandes institutions et les traders particuliers enregistrent une activité record sur notre gamme de produits liés aux métaux. »

Les données du World Gold Council indiquent que 59,2 tonnes d'or ont été injectées dans les fonds négociés en bourse (ETF) mondiaux adossés à l'or, soit la plus forte hausse hebdomadaire depuis mars 2020.

Dans une récente interview accordée à Kitco News, Aakash Doshi, responsable de la stratégie or chez State Street Investment Management, a souligné que malgré une demande record, l'or reste un actif sous-détenu. State Street commercialise le plus grand ETF adossé à l'or au monde, SPDR Gold Shares (NYSE : GLD).

« En janvier, GLD enregistrait encore des sorties de capitaux. De ce point de vue, malgré sa croissance, l'or n'est donc toujours pas un actif sur-détenu. »

Dans une note récente adressée à Kitco News, Robert Minter, directeur de la stratégie FNB chez abrdn, a cité des données montrant que l'or ne représente que 2,4 % de la répartition totale du portefeuille.

« En supposant que les gestionnaires de fonds n'investissent que 2,4 % dans l'or et que la part de l'or chinois dans les réserves de change s'élève à 6,7 % (contre 77 % pour les États-Unis), les fondamentaux semblent parfaitement intacts malgré la frénésie des prix », a-t-il déclaré.

Kitco Media

Neils Christensen

Bis repetita, ça peut respirer " un bon coup ". ( cf fin de l'article ).

Retours possibles vers 3 550 $ - 3 440 $ ?

.........................................................................................

La CIBC prévoit un prix de l'or moyen de 4 500 $ d'ici 2027, grâce à la dynamique haussière du marché.

Kitco Media

Par Neils Christensen

Publié :

15:39

Mis à jour :

15:55

(Kitco News) - Alors que l'or continue de connaître une volatilité élevée, le prix se maintenant au-dessus de 4 000 $ l'once, une banque canadienne prévoit que ce marché haussier maintiendra sa dynamique au cours des deux prochaines années, voire au-delà.

Dans leurs prévisions trimestrielles pour l'or, les analystes des matières premières de la Banque CIBC ont indiqué que l'incertitude économique avait entraîné une parabole sur l'or et l'argent.

« Nous continuons de prévoir un contexte macroéconomique positif pour l'or. Nous anticipons la persistance de l'incertitude liée à la politique tarifaire, et nous pensons que l'économie américaine n'a pas encore répercuté l'impact négatif des tarifs douaniers mis en place jusqu'à présent, et de ceux à venir, sur le pouvoir d'achat des consommateurs », ont déclaré les analystes.

Ces commentaires surviennent alors que la Banque CIBC a considérablement révisé à la hausse ses prévisions de prix de l'or pour 2026. Les analystes anticipent un cours moyen de l'or autour de 4 500 dollars l'once l'année prochaine et en 2027, soit une hausse respective de 25 % et 36 % par rapport à leurs précédentes estimations.

À long terme, la banque estime que 3 300 dollars l'once constituera la nouvelle norme pour l'or.

La CIBC est également optimiste quant à l'argent : les analystes prévoient un cours moyen d'environ 55 dollars l'once l'année prochaine et en 2027, soit une hausse respective de 22 % et 45 % par rapport à leurs précédentes prévisions.

Le cours de l'argent à long terme devrait osciller autour de 38 dollars l'once.

Analysant la dynamique actuelle de l'or, la CIBC a déclaré que, si le franchissement de 4 000 dollars est remarquable, il n'est pas surprenant compte tenu du changement de politique monétaire de la Réserve fédérale et des attentes croissantes quant à la poursuite des baisses de taux d'intérêt par la banque centrale, malgré des pressions inflationnistes toujours élevées.

Malgré une inflation persistante, Powell a détourné son attention des risques d'inflation pour se concentrer sur les risques liés au marché de l'emploi, offrant ainsi la couverture nécessaire à cette première baisse de 25 pb en septembre. Les attentes du marché tablent désormais sur une baisse supplémentaire de 50 pb avant la fin de l'année », ont déclaré les analystes. « Nous pensons que la hausse de l'or en début d'année était liée aux baisses de taux, mais le récent glissement parabolique résulte d'inquiétudes liées à l'inflation à long terme et à la préservation du patrimoine, les garde-fous monétaires de la Fed n'étant pas spécifiquement axés sur l'inflation à long terme. »

Parallèlement, la CIBC s'attend à ce que les banques centrales continuent d'acheter de l'or, se diversifiant ainsi par rapport au dollar américain.

La CIBC surveille également le marché numérique, notant que l'or est devenu un ancrage populaire pour les stablecoins.

Tether, émetteur du plus grand stablecoin au monde indexé sur le dollar américain, est discrètement devenu un acheteur important d'or physique. Dans le cadre d'une stratégie plus large de diversification visant à se détourner des liquidités et des bons du Trésor à court terme, la société a ajouté des milliards de dollars d'or à ses réserves. Au deuxième trimestre 2025, les avoirs en or de Tether avaient augmenté de 30 % depuis le début de l'année, avec une augmentation estimée à 19 t, ont indiqué les analystes.

Si la CIBC reste optimiste quant à l'or et à l'argent à long terme, les analystes ont constaté que le secteur est actuellement suracheté.

Les indicateurs techniques de l'or et de l'argent restent structurellement positifs ; toutefois, des signes d'épuisement apparaissent dans les indicateurs de retour à la moyenne, ont indiqué les analystes. Les pics techniques du RSI et des facteurs stochastiques indiquent une période de consolidation probable, susceptible d'entraîner un retour à la moyenne corrective et une possible baisse vers les moyennes mobiles ascendantes à 50 et 100 jours, actuellement à 3 550 $ et 3 440 $ respectivement. Bien qu'il existe un risque de consolidation et de retour à la moyenne à court terme (de -12 % à -15 %), la tendance haussière à long terme demeure fermement en place.

Ils ont ajouté que toute correction de l'or et de l'argent doit être considérée comme une opportunité d'achat.

Kitco Media

Neils Christensen

Les futures us ne prennent pas le chemin d'un éventuel biais baissier.

COMEX - Delayed Quote • USD

Gold Dec 25 (GC=F)

4 361,20

+147,90

(+3,51 %)

12:48:33 UTC−4. Marché ouvert.

Forum de discussion Or (once en $)

202510212107 756850