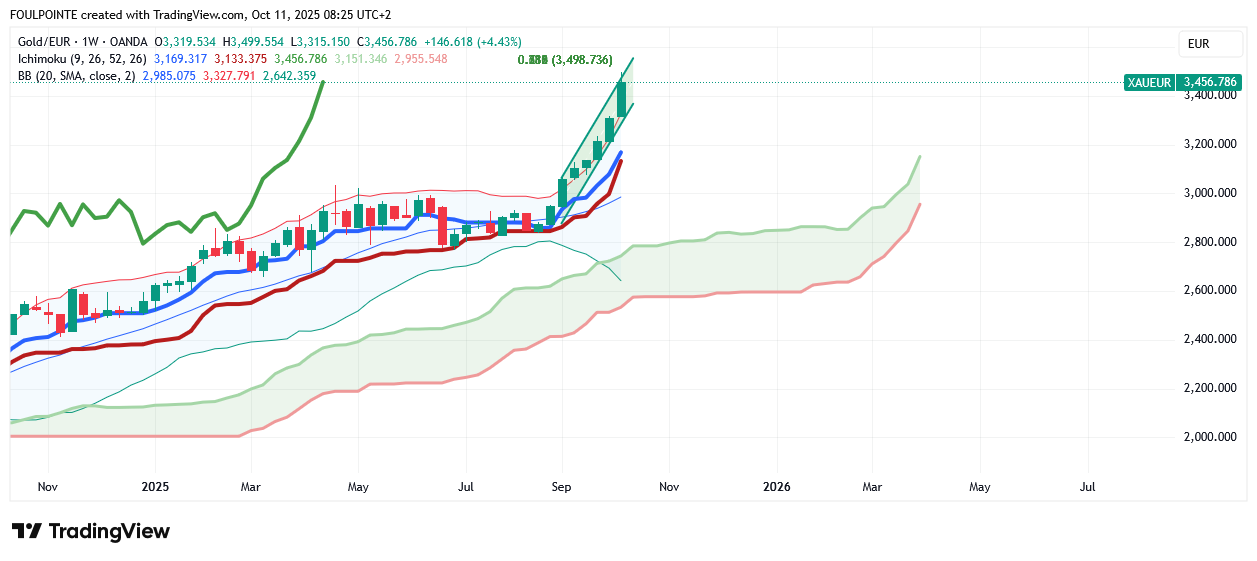

Or en € - Hebdomadaire - Ichimoku et autres.

Hyper haussier en ichimoku, tenkan et kijun presque verticales, zone tenkan/kijun étroite, parallèle et haussière, le nuage futur est haussier orienté plein nord avec un écartement SSA/SSB étroit.

Hors ichimoku les BB continuent de s'ouvrir toutes grandes et on a fait un T 6 ( 6 clôtures au-dessus de la BB supérieure ).

Question fondamental les dernières décisions de TRUMP sur les taxes applicables à la Chine et la détente des taux aux usa et en Europe ne peuvent que satisfaire l'Or.

Tout ceci bien sûr sous les réserves d'usage.

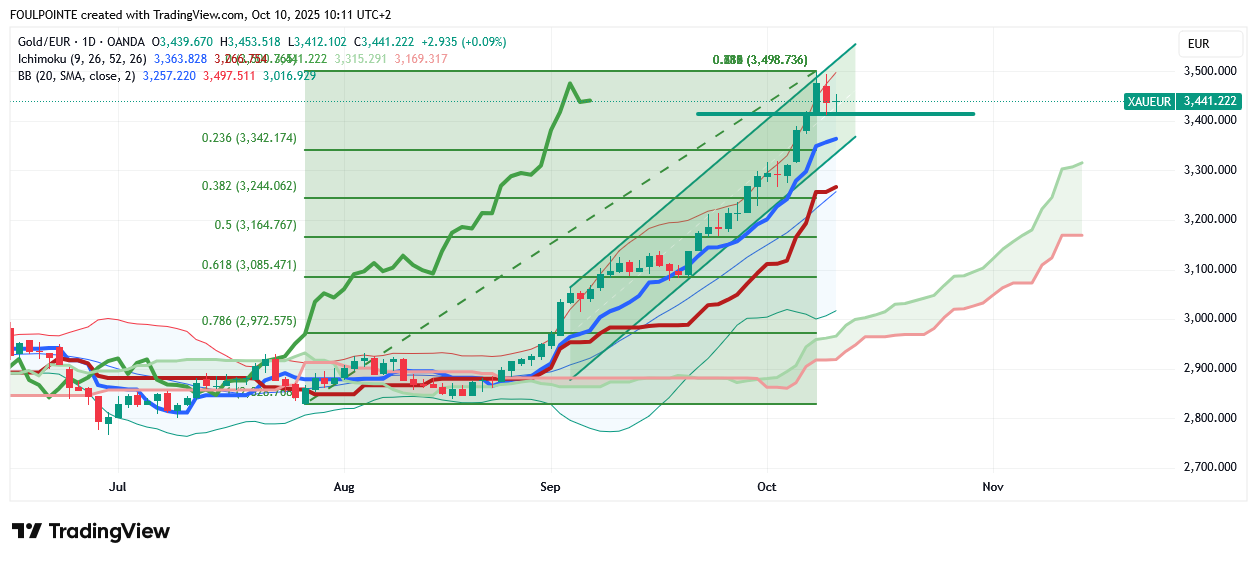

Or en $ - ut 4 heures - Ichimoku

Le graph en ut 4 heures est, amha, éclairant sur " ce que l'Or a dans le ventre ".

Après les derniers plus haut de mercredi et de jeudi la grosse bougie rouge, genre marubozu, éclate à la baisse la tenkan.

Les cours vont donc chercher la kijun. Celle-ci fait office de support, retient les cours, les remonte et vient recasser à la hausse la tenkan ramenant les cours sur les 4 016 $.

Alors on pourra dire que c'est le fondamental ( indice préliminaire de confiance du consommateur us et les décisions de Trump sur les taxes applicables à la Chine ) qui aurait fait basculer les cours.

Sauf que ces news sont tombées hier en toute fin d'après-midi alors même qu'à cet instant la bougie de 15 heures sur les 3 983 $ était quasiment sur la kijun sur les 3 992 $ et que cette bougie de 15 heures par sa mèche haute avait cassé à la hausse le tenkan, en séance il est vrai.

Le trend était bien alors dans une reprise en main des cours par les haussiers ou tout au-moins un non relais de la baisse par les vendeurs.

Donc " un gros fond ' une " grosse baleine " se serait allégée de sa position longue ?

Il n'en fallait pas plus pour que l'Or se reprenne après sa petite faiblesse d'hier et préserve le niveau des 4 000 $. L' absence de relais des positions vendeuses débouche sur une bougie actuellement verte et invalide, pour le moment, le double top des deux dernières séances.

Une éventuelle et possible stagflation que l'Or apprécie.

..................................................................................................

L'indice préliminaire de confiance des consommateurs chute à 55 en octobre, les anticipations d'inflation augmentant.

Kitco Media

Par Ernest Hoffman

Publié :

16h00

Mis à jour :

16h14

(Kitco News) - Le marché de l'or évolue en légère hausse avant le week-end, après que les dernières données ont montré que la confiance des consommateurs aux États-Unis se maintenait, tandis que les anticipations d'inflation à court terme ont de nouveau augmenté.

L'Université du Michigan a annoncé vendredi que l'indice préliminaire de confiance des consommateurs pour octobre s'établissait à 55. Ces données sont supérieures aux attentes, le consensus des économistes tablant sur un indice de 54,2, mais restent légèrement inférieures à l'indice final de septembre, qui s'élevait à 55,1.

« Le sentiment des consommateurs a stagné ce mois-ci », a déclaré Joanne Hsu, directrice des enquêtes auprès des consommateurs. « À 55 points d'indice, le sentiment est quasiment inchangé par rapport à septembre.»

Le cours de l'or est devenu positif en séance après la publication des données à 10 h HAE, l'or au comptant s'échangeant à 3 976,54 $ l'once, soit une hausse de 0,01 % sur la journée.

Les composantes de l'indice de septembre ont présenté un tableau mitigé du sentiment des consommateurs, avec une hausse des anticipations d'inflation à court terme et, dans certaines zones, l'impact persistant des prix élevés.

« L'amélioration de la situation financière actuelle des ménages et de la conjoncture économique pour l'année à venir ce mois-ci a été contrebalancée par une baisse des anticipations concernant leurs finances personnelles futures et les conditions d'achat actuelles de biens durables », a déclaré Mme Hsu. « Globalement, les consommateurs perçoivent très peu de changements dans les perspectives économiques par rapport au mois dernier. »

Les anticipations d'inflation pour l'année à venir ont légèrement reculé, passant de 4,7 % le mois dernier à un niveau « toujours élevé » de 4,6 % ce mois-ci, indique le rapport, tandis que les anticipations d'inflation à long terme se sont maintenues à 3,7 %. « Les anticipations d'inflation pour les deux horizons temporels se situent à mi-chemin entre les chiffres observés il y a un an et les sommets atteints cette année en avril et mai, suite aux premières annonces d'importantes modifications tarifaires », a écrit Mme Hsu.

« Les problèmes financiers, tels que la hausse des prix et la dégradation des perspectives d'emploi, restent au cœur des préoccupations des consommateurs », a-t-elle ajouté. « Pour l'instant, les consommateurs ne s'attendent pas à une amélioration significative de ces facteurs. Par ailleurs, les entretiens ne montrent guère d'éléments indiquant que la fermeture actuelle du gouvernement fédéral a modifié l'opinion des consommateurs sur l'économie jusqu'à présent. » Kitco Media

Ernest Hoffman

En hausse de 0,94 % sur les 4 013 $.

Un marché dit surtendu mais avec une assise fondamentale inchangée.

..................................................................................................

Le WGC met en garde contre une surtension du marché de l'or après une demande record pour les ETF et une rupture de 4 000 $.

Kitco Media

Par Neils Christensen

Publié :

9 oct. 2025 - 22h21

Mis à jour :

9 oct. 2025 - 22h52

(Kitco News) - Le marché de l'or n'a pas réussi à maintenir ses récents gains au-dessus de 4 000 $ l'once. Bien qu'il puisse être sujet à des prises de bénéfices à court terme, il est difficile d'ignorer la dynamique qui a propulsé les prix à des sommets historiques, selon les derniers commentaires du World Gold Council (WGC).

Le WGC a publié son rapport mensuel sur les fonds négociés en bourse (FNB) adossés à l'or, qui a fait état d'entrées record au troisième trimestre, le mois de septembre représentant plus de 60 % de l'activité sur la période.

Selon ce rapport, 145,6 tonnes d'or ont été investies dans les FNB mondiaux le mois dernier, pour une valeur de plus de 17,3 milliards de dollars. Sur le trimestre, les avoirs en FNB ont augmenté de 221,7 tonnes, pour une valeur de près de 26 milliards de dollars.

Les analystes ont constaté que la forte hausse du prix de l'or avait propulsé la valeur des actifs sous gestion à des niveaux records ; dans le même temps, les avoirs physiques étaient inférieurs de moins de 2 % aux niveaux records de novembre 2020.

Par région, les investisseurs nord-américains ont continué de mener la charge sur le marché de l'or. Les ETF or cotés en Amérique du Nord ont enregistré des entrées de capitaux de 88,4 tonnes, évaluées à 10,5 milliards de dollars le mois dernier. Les analystes ont indiqué que la demande d'investissement tout au long du mois et du trimestre a été alimentée par des facteurs similaires.

« La faiblesse du dollar a persisté et subit désormais une pression accrue en raison de la paralysie des administrations publiques. Cependant, le dollar semble survendu, tant sur le plan technique que positionnel, ce qui risque de provoquer une compression des positions courtes », ont déclaré les analystes. « Les anticipations de baisse des rendements à venir, suite à la baisse de 25 pb opérée par la Fed au cours du mois, ont également contribué à cette baisse.»

Les fonds cotés en Europe ont enregistré leur cinquième mois consécutif d'entrées de capitaux, septembre marquant le troisième mois le plus fort de l'histoire de la région pour les ETF or. Les avoirs européens ont augmenté de 37,3 tonnes le mois dernier, pour une valeur de 4,4 milliards de dollars.

« La BCE et la Banque d'Angleterre ont maintenu leurs taux inchangés au cours du mois, tandis que l'inflation a progressé, abaissant les taux réels et augmentant l'incertitude politique. Les flux ont reflété à la fois la protection et la dynamique, les investisseurs cherchant à se protéger du pouvoir d'achat et anticipant la cassure. Parallèlement, les craintes persistantes de stagflation au Royaume-Uni pourraient constituer un autre facteur clé d'attraction des flux de capitaux vers les ETF aurifères », ont déclaré les analystes.

Les ETF cotés en Asie ont vu leurs avoirs augmenter de 17,5 tonnes le mois dernier, pour une valeur de 2,1 milliards de dollars.

« Nous pensons que la forte performance du cours de l'or en devises locales a joué un rôle clé. Cependant, l'Inde a dominé la région avec des flux de capitaux de 902 millions de dollars. Nous attribuons cela à la dynamique favorable des devises locales et à la demande accrue d'investissement, les investisseurs recherchant des valeurs refuges dans un contexte de faiblesse des actions nationales et de risques géopolitiques et commerciaux persistants », ont déclaré les analystes.

Dans un rapport distinct, le WGC a averti que la forte demande d'investissement, qui a propulsé les prix à des niveaux records le mois dernier, a propulsé le marché en zone de surachat important. Cependant, il a ajouté que, malgré l'augmentation des risques de baisse, des fondamentaux solides devraient encore soutenir les prix jusqu'à la fin de l'année.

Outre la dynamique haussière prolongée de l'or, le WGC a constaté que le dollar américain est nettement survendu. Cependant, la volatilité des marchés boursiers pourrait être un atout pour l'or, car octobre est traditionnellement un mois turbulent.

« Bien que notre analyse ne soit qu'indicative, elle nous laisse relativement confiants quant à la capacité de l'or à se maintenir et à poursuivre sa hausse en cas de correction des actions, compte tenu de la multitude de facteurs favorables ailleurs », ont déclaré les analystes.

« Seule une importante contraction des liquidités pourrait peut-être bouleverser l'or et les actions, mais il n'y a pas encore de signes clairs de fractures dans les secteurs du crédit ou bancaire. » Kitco Media

Neils Christensen

Source Investing.com

Analyse technique sur futures :

30 minutes : achat

1 heure : achat fort

5 heures : neutre

journalier : achat fort

hebdomadaire : achat fort

mensuel : achat fort.

Indicateurs techniques : vente

C'est vrai qu'ils sont tous en surchauffe

Résumé :neutre

Moyennes mobiles : neutre.

.................................................................................................................

Latéralisation ?

Or en $

Les 4 000 $ sont " travaillés " sur les futurs.

Futures or - Déc 2025 (GCZ5)

Données dérivées en temps réel

Devise en USD

4.000,60 +28,00 (+0,70%)

En Temps Réel·

Simples prises de bénéfices hier sur des plus haut de tous les temps ?

Or en € - Ut jour - Ichimoku

Mêmes commentaires que ceux faits au post précédent pour l'Or en $.

Or en $ - ut jour - Ichimoku

Petite respiration en cours, pas bien méchante, les 23,60 % du fibo ( s'il est bien tracé ) ne sont même pas atteints.

Cet après-midi les vendeurs occidentaux d'hier reviendront sans aucun doute à la charge.

Promis, juré, " croix de bois, croix de fer, si je mens je vais en enfer "

Arrête de poster MITTE, tu es en train de faire dégringoler le cours

Sur tradingview je n'ai jamais de gap, jamais de rupture de cotation. Ça cote en continu.

Comme je l'écrivais lors de mon dernier post c'est maintenant qu'on va voir ce que l'Or a dans le ventre.

Les BC ne bougeront pas.

Reste les ETF et autres gros fonds.

Latéralisation comme celle d'avril 2025 à août 2025 ?

Message complété le 09/10/2025 19:56:58 par son auteur.

J'attends de voir comment l'accord annoncé va s'appliquer. La droite dure israélienne ne veut pas en entendre parler.

Comme en toutes choses le diable est dans les détails.

Message complété le 09/10/2025 20:00:11 par son auteur.

Post

Conversation

i24NEWS Français

@i24NEWS_FR

🔴 Le haut responsable du Hamas, Osama Hamdan, a affirmé qu’« aucun Palestinien n’acceptera de déposer ses armes », ajoutant que « notre peuple a besoin d’armes et de résistance ». Cette déclaration, en contradiction avec les exigences du plan de cessez-le-feu prévoyant le désarmement progressif du mouvement terroriste islamiste, souligne la détermination du Hamas à maintenir ses capacités militaires malgré les pressions internationales.

Hello Mitte

l’or a matérialisé un double top 4059

Nous étions sortie des 2 tunnel haussier donc certainement en excès nous allons observer le cours sur R long terme et le GAP la cassure amènerait certainement un test base tunnel TCT et mm10D

Si rupture fin de Vague

Une 1 ère respiration motivée, selon l'auteur de l'article, par la " détente " au proche orient entre Israël et le Hamas. Un prétexte qui tombe à point nommé ?

.........................................................................................................................

5 000 / 5 000

Prise de bénéfices sur l'or et l'argent

Kitco Media

Par Jim Wyckoff

Publié :

18:18

Mis à jour :

18:29

(Kitco News) - Les cours de l'or et de l'argent sont en forte baisse jeudi vers midi. Prises de bénéfices et faibles liquidations de positions longues de la part des traders de contrats à terme à court terme sont à l'honneur suite aux récents gains qui ont propulsé l'or à un record mercredi et l'argent à son plus haut niveau en 14 ans aujourd'hui.

Je ne serais pas surpris de voir de nouvelles prises de bénéfices importantes vendredi, avant le week-end et après les récents gains importants. En décembre, l'or a perdu 41,60 $ à 4 030,00 $. Le cours de l'argent a reculé de 0,784 $ à 48,21 $.

Un facteur géopolitique qui soutenait les valeurs refuges depuis un certain temps a perdu de sa visibilité sur le marché. Israël et le Hamas ont conclu un accord pour la libération de tous les otages détenus par le Hamas à Gaza, une étape importante vers la fin de leur guerre qui dure depuis deux ans. Cet accord a été conclu après plusieurs jours de négociations indirectes entre les belligérants dans la station balnéaire égyptienne de Charm el-Cheikh, sous la médiation des États-Unis, de l'Égypte, du Qatar et de la Turquie. Aux termes de cet accord, Israël doit libérer les Palestiniens emprisonnés et autoriser une augmentation de l'aide humanitaire à Gaza, tandis que les forces israéliennes se retireront progressivement jusqu'à atteindre une zone tampon juste à l'intérieur de la frontière de Gaza. Cela pourrait accroître la pression vendeuse sur l'or et l'argent aujourd'hui.

Les principaux marchés extérieurs sont baissiers pour les métaux précieux aujourd'hui, l'indice du dollar américain étant en forte hausse et atteignant son plus haut niveau en neuf semaines. Les prix du pétrole brut sont en baisse et s'échangent autour de 62,00 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans est actuellement d'environ 4,13 %.

Techniquement, les haussiers des contrats à terme sur l'or de décembre bénéficient d'un solide avantage technique à court terme. Leur prochain objectif de hausse est de clôturer au-dessus de la résistance solide à 4 100,00 $. Leur prochain objectif de baisse à court terme est de faire passer les contrats à terme sous le support technique solide à 3 850,00 $. La première résistance se situe au plus haut historique de 4 081,00 $, puis à 4 100,00 $. Le premier support se situe à 4 000,00 $, puis au plus bas de mardi à 3 963,40 $. Note de marché de Wyckoff : 8,5.

Les haussiers des contrats à terme sur l'argent de décembre bénéficient d'un solide avantage technique à court terme. Le prochain objectif de hausse des haussiers de l'argent est de clôturer au-dessus de la solide résistance technique à 50,00 $. Le prochain objectif de baisse des baissiers est de clôturer sous le solide support à 45,00 $. La première résistance se situe à 49,00 $, puis au plus haut d'aujourd'hui à 49,965 $. Le prochain support se situe au plus bas de mercredi à 47,53 $, puis à 47,00 $. Note de marché de Wyckoff : 8,5

......................................................................................................

C'est maintenant qu'on va voir ce que " l'Or a dans le ventre ".

Un pic des prix ?

............................................................................................................

L'or n'est pas suracheté selon les ETF et les contrats à terme, mais d'autres indicateurs suggèrent un pic de prix – Charlie Morris de ByteTree

Kitco Media

Par Ernest Hoffman

Publié :

16:54

Mis à jour :

17:15

(Kitco News) – Alors que l'or s'échange au-dessus de 4 000 $ cette semaine, de nombreux investisseurs et analystes se demandent si le métal jaune est suracheté et si le sommet est atteint. Si les marchés des ETF et des contrats à terme suggèrent que le cours de l'or a encore un fort potentiel de hausse, d'autres indicateurs tirent la sonnette d'alarme, selon Charlie Morris, fondateur et directeur des investissements de ByteTree.

Dans le dernier numéro de l'Atlas Pulse Gold Report, M. Morris écrit que ce marché haussier de l'or n'est pas alimenté par une spéculation excessive.

« Le marché est dynamique, mais pas explosif », a-t-il déclaré. « Pour cela, il faudrait observer des achats importants dans les ETF aurifères, qui ont été modestes jusqu'à présent, et davantage de positions longues sur le marché des contrats à terme.»

Il a souligné que les investisseurs sont de plus en plus nombreux à prendre position depuis que l'or a franchi le seuil des 4 000 $. « D'un côté, il y a la dépréciation du cours, et de l'autre, une relique barbare qui poursuit sa bulle vieille de 6 000 ans », a-t-il déclaré. « L'or est certes en vogue, mais cela ne signifie pas qu'un krach est imminent. En effet, quel que soit le sommet final, des replis seront inévitables en cours de route. »

Morris a écrit qu'un investisseur tactique devrait prêter une attention particulière au graphique suivant, qui mesure le rythme de la hausse de l'or par rapport à sa moyenne mobile sur 200 jours. « Aujourd'hui, ce chiffre est de 25 %, soit légèrement inférieur aux niveaux observés lors des pics de 2011 et 2020 », a-t-il noté.

« Je rappelle aux investisseurs qu'en 1979, ce chiffre a atteint 150 %, ce qui s'est avéré être une bulle, et qu'il n'a pas atteint de nouveau sommet pendant 27 ans », a-t-il ajouté. Cela nous rappelle qu'aucun indicateur n'est infaillible, et que les chiffres récents pourraient bien n'être qu'une pause, comme en 2006 ou 2008, lors d'un marché haussier vigoureux.

« Bien sûr, cette fois-ci, c'est différent, comme toujours, même si pour les cyniques, c'est toujours pareil », a-t-il écrit. « La masse monétaire du G20 continue de croître, et le prix de l'or est désormais supérieur de 38 % à la moyenne. Il est également supérieur aux 20 % de 2011, que beaucoup considéreraient comme une bulle. »

Morris a souligné que même 20 ans de données ne représentent qu'une goutte d'eau dans l'océan au regard de l'histoire du prix de l'or, qui s'étend sur plus de 6 000 ans. « Utiliser 85 ans nous offre un autre angle d'approche, mais uniquement avec les données de la masse monétaire américaine », a-t-il déclaré. « Sur cette base, l'or est 50 % supérieur à la moyenne, après avoir progressé de 350 % en 1979. » « Si ce marché haussier de l'or est réellement lié à une dépréciation, nous sommes loin du sommet. »

Il a ajouté que dans un scénario de dépréciation monétaire, nous devrions assister à une « forte augmentation de la masse monétaire, que l'or anticipe vraisemblablement, tout comme en 2020 », mais que cela ne s'est pas encore produit.

« Cependant, il ne s'agit pas seulement de la masse monétaire ; il faut également prendre en compte les déficits publics structurels non financés, et l'or n'apprécie guère ce qu'il voit », a-t-il écrit. « Plus précisément, peut-être, les investisseurs craignent qu'il n'y ait aucune issue à ce bourbier budgétaire et voient l'or comme une bouée de sauvetage. »

Morris a déclaré qu'il suivait de près la valeur totale des ETF aurifères en pourcentage de l'ensemble des ETF, mais que, comme leur croissance a été bien plus rapide que celle de la capitalisation boursière, il ne les considère plus comme un indicateur pertinent. Il note toutefois que la part des ETF aurifères dans la capitalisation boursière mondiale s'élève désormais à 2,9 %, soit la moitié de la valeur de NVIDIA. « Nous sommes de retour aux sommets de 2011, ce qui devrait nous alerter.»

Le cours de l'or au comptant se maintient au-dessus de 4 000 $ l'once jeudi, mais il a subi une forte baisse à l'ouverture du marché nord-américain immédiatement après avoir atteint un double sommet à 4 057 $ l'once.

Le cours de l'or au comptant s'est négocié à 4 010,52 $ l'once, affichant une perte de 0,78 % sur la séance.

Kitco Media

Ernest Hoffman

..................................................................................................................

Oui mais .... le monsieur n'oublie-t-il pas les Banques centrales et : " Si l'on considère le marché dans son ensemble, dans les années 1970, l'or représentait environ 74 % du total des réserves officielles des banques centrales. Cette part est tombée à environ 20 % dans les années 1990, mais elle a aujourd'hui remonté à 40 %."

De 40 % à 74 % ça peut faire encore 85 % de plus.

Comme " Félicie aussi " le Brésil aussi "

...........................................................................................................

Le Brésil achète 16 tonnes d'or en septembre, la demande de la banque centrale restant forte.

Kitco Media

Par Neils Christensen

Publié :

16:58

Mis à jour :

17:43

(Kitco News) - La demande de la banque centrale a été un facteur déterminant de la hausse sans précédent du prix de l'or, qui a atteint des sommets historiques au-dessus de 4 000 dollars l'once. Les analystes soulignent que, même si la demande pourrait ralentir en raison de la hausse des prix, cette tendance ne devrait pas disparaître de sitôt, car de nouvelles banques centrales devraient faire leur apparition sur le marché.

Citant les dernières données du Fonds monétaire international, Krishan Gopaul, analyste principal pour la zone EMEA au World Gold Council, a déclaré jeudi sur les réseaux sociaux que la Banque centrale du Brésil avait acheté près de 16 tonnes d'or en septembre.

Il a ajouté que c'était la première fois que le Brésil augmentait ses réserves d'or depuis 2021.

« Ses réserves d'or s'élèvent désormais à 145 tonnes », a déclaré M. Gopaul.

Alors que les données sur les réserves continuent d'être mises à jour par le FMI, il semble que le Brésil ait été la banque centrale la plus active sur le marché de l'or le mois dernier. À titre de comparaison, la Banque populaire de Chine n'a acheté qu'une tonne d'or au cours de la même période, soit le rythme d'achats le plus lent depuis le début de sa frénésie d'achats en 2022, sans compter la pause de six mois en 2024.

Gopaul a également noté que la Banque nationale tchèque a augmenté ses réserves officielles d'or de près de 2 tonnes. Grâce à une accumulation régulière cette année, la banque centrale a acheté 16 tonnes d'or à ce jour en 2025.

Selon certains analystes, les marchés seront attentifs à l'activité du Brésil sur le marché de l'or, car le pays fait partie de l'alliance économique BRICS+, qui comprend la Russie, l'Inde, la Chine, l'Afrique du Sud, l'Égypte, l'Éthiopie, l'Indonésie, l'Iran et les Émirats arabes unis.

Dans une récente interview accordée à Kitco News, Robert Gottlieb, expert indépendant du secteur des métaux précieux et ancien directeur général des services métaux précieux de JPMorgan Chase et HSBC, a déclaré que l'incertitude géopolitique et économique croissante alimentait la demande d'or, les banques centrales se diversifiant au détriment du dollar américain et des bons du Trésor américain.

« L'or est un actif totalement différent en raison de l'incertitude géopolitique et économique mondiale », a-t-il déclaré. « Les pays commencent à se dire : "Il faut diversifier ses placements au détriment du dollar." Ils le font parce que la mondialisation touche à sa fin. Ils se tournent vers l'or car ce n'est pas une monnaie fiduciaire et qu'il ne repose pas sur la crédibilité ou la confiance d'un pays en particulier.»

Si l'on considère le marché dans son ensemble, dans les années 1970, l'or représentait environ 74 % du total des réserves officielles des banques centrales. Cette part est tombée à environ 20 % dans les années 1990, mais elle a aujourd'hui remonté à 40 %.

Tavi Costa, associé et stratège macroéconomique chez Crescat Capital, a indiqué le mois dernier que, pour la première fois depuis 1996, les banques centrales détiennent plus d'or que de bons du Trésor américain.

Bien que les réserves officielles des banques centrales aient considérablement augmenté au cours des trois dernières années, M. Costa a affirmé qu'il y avait encore une marge de croissance. Il a ajouté qu'il ne serait pas surpris que les réserves retrouvent un jour les niveaux observés il y a 50 ans.

Kitco Media

Neils Christensen

...............................................................................................................

Si l'on considère le marché dans son ensemble, dans les années 1970, l'or représentait environ 74 % du total des réserves officielles des banques centrales. Cette part est tombée à environ 20 % dans les années 1990, mais elle a aujourd'hui remonté à 40 %.

Tout est dit, non ?

Jusqu'à présent, on ne s'est pas trompé, hein ?

Pour ceux qui hésiteraient encore :

https://youtu.be/t9hgv4UBCtc?si=UJd_KdOjiFsner2b

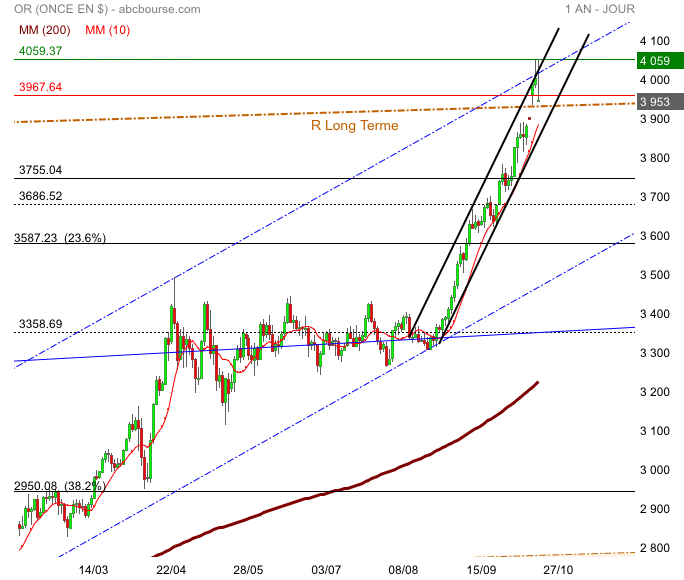

Or en $ : encore en hausse de 0,31 % sur les 4 054 $.

Un tout petit 25 % de hausse et on est sur les 5 000 $.

Or en $ - Ichimoku

Très léger élargissement de la zone tenka,/kijun.

On pourrait souffler un peu.

La séance ne fait que de commencer mais l'actuelle longue mèche basse atteste de ce que les baissiers n'ont pas pu trop prolonger leurs attaques, vite mise à profit par les haussiers pour se repositionner.

La journée ne fait que commencer, bien sûr.

" Livré brut de tous commentaires. Trop technique, mais les conséquences pour l'Or, bien que discutées, semblent prometteuses.

........................................................................................

Le véritable “or numérique” ? L’or tokenisé, une sérieuse concurrence à Bitcoin

Lockridge Okoth

jeu. 9 octobre 2025 à 5:21 AM UTC+1

Publié sur yahoo.finance

Bitcoin est considéré par beaucoup comme la valeur refuge ultime. Cependant, une nouvelle génération de projets de tokenisation de l’or fait aujourd’hui valoir des arguments convaincants, ancrés dans des siècles d’histoire monétaire.

Alors que le prix de l'or s'envole et que les tokens d'or basés sur la blockchain dépassent une capitalisation de marché de 3 milliards de dollars, le débat sur ce qui qualifie véritablement de « l'or numérique » s'intensifie.

Bitcoin face à son plus ancien rival : l'or arrive on-chain

Les récents développements du marché suggèrent que la tokenisation de l'or physique n'est plus une expérience théorique, mais une réalité de marché en pleine émergence.

En avril, Kinka, une filiale de la société fintech japonaise cotée en bourse UNBANKED, a officiellement émis des tokens adossés à de l'or physique sur la blockchain Cardano en utilisant le moteur de tokenisation d'EMURGO.

En parallèle, BioSig Technologies et Streamex Exchange Corporation ont finalisé un financement de 1,1 milliard de dollars pour lancer une plateforme de gestion de trésorerie adossée à l'or sur Solana en juillet. L’initiative, dirigée par Cantor Fitzgerald, Needham & Co., et CIBC, vise à intégrer le marché des matières premières de 142 000 milliards de dollars sur la blockchain.

La dynamique va au-delà de ces initiatives. Tether et Antalpha sont en train de lever 200 millions de dollars pour créer une trésorerie d'actifs numériques centrée sur Tether Gold (XAUT), adossée à des lingots stockés dans des coffres suisses.

Dans le même temps, SmartGold s'est associé à Chintai Nexus pour tokeniser jusqu'à 1,6 milliard de dollars d'or provenant des comptes de retraite d'investisseurs américains, permettant aux détenteurs de gagner des rendements DeFi sans perdre le statut de report d'impôt.

Le débat sur l'or numérique ravivé

La vague croissante de l'or tokenisé a ravivé le débat entre Bitcoin et l'or, une rivalité philosophique et financière de longue date.

Selon l'économiste Peter Schiff, un critique virulent du Bitcoin, l'or tokenisé surpassera toujours Bitcoin, éliminant le besoin d'un stablecoin en dollars américains.

Cependant, les défenseurs du Bitcoin pensent autrement. L'analyste on-chain Willy Woo a par exemple noté que bien que les tokens d'or comme XAUT aient augmenté de 1,25 milliard de dollars depuis leur lancement, la valeur du Bitcoin a augmenté de 2,2 billions de dollars sur la même période.

Néanmoins, le sentiment reste partagé parmi d'autres experts. Garrett Goggin, fondateur de Golden Portfolio, qualifie l'or tokenisé de « monnaie ultime », une position qu'il soutient en raison du mélange unique de l'or tokenisé, combinant la force de réserve de valeur de l'or avec la programmabilité numérique de la crypto.

« L'or tokenisé est intéressant, mais nécessite un dépositaire ; ainsi, le risque de contrepartie est toujours présent. L'élimination du risque de contrepartie par le Bitcoin était toute l'innovation. Vous devez maintenant le savoir », a contesté Erik Voorhees, fondateur de Venice AI.

De même, Vijay Boyapati a rejeté l'or tokenisé comme un reconditionnement du même problème, la garde centralisée.

Ethereum et Tether en bénéficient le plus

Malgré la division philosophique, les marchés récompensent la tendance à la tokenisation. Selon les données de CoinGecko, plus de 2,7 milliards de dollars d'or tokenisé existent désormais sur Ethereum, en faisant le principal bénéficiaire blockchain en termes de blockchain.

Tether Gold (XAUT) reste l'actif d'or tokenisé le plus liquide et réputé au monde. Sa capitalisation de marché dépasse 1,5 milliard de dollars, et son prix a augmenté de près de 12 % le mois dernier.

L'or tokenisé et le Bitcoin coexistent, l'un ancré dans la rareté physique, l'autre dans la confiance numérique. Cependant, alors que la demande mondiale pour des actifs tangibles s'intensifie, la question de savoir lequel mérite véritablement le titre d'« or numérique » passe progressivement du débat aux données.

La morale de l'histoire : N'est pas or qui veut !

Lire l'histoire originale Le véritable “or numérique” ? L’or tokenisé, une sérieuse concurrence à Bitcoin de Lockridge Okoth sur fr.beincrypto.com

Belle conclusion d’un remarquable article d’abcbourse ;

« Enjeux et perspectives : jusqu’où peut-on aller ?

Ce franchissement marque un tournant symbolique : l’or n’est plus seulement une valeur refuge, il devient une référence stratégique dans un monde en mutation.

Mais ce record n’est pas sans risques : un retour du dollar fort, une remontée inattendue des taux d’intérêt américains, ou un regain d’appétit pour les actions pourraient précipiter des prises de bénéfices.

D’un autre côté, si la demande des banques centrales se poursuit, si les incertitudes persistantes s’aggravent, et si les politiques monétaires restent accommodantes, l’or pourrait prolonger sa course.

À ce stade, l’histoire est loin d’être écrite — mais le métal jaune occupe déjà une place qu’il n’avait pas tenue depuis des décennies »

………………………………

Pour le moment on est loin d’un retour d’un dollar fort, d’une remontée des taux d’intérêt et les marchés actions s’interrogent.

Par contre rien n’est dit dans cet article sur le montant astronomique des dettes mondiales, montant dont le FMI s’est inquiété il y a peu de jours.

Forum de discussion Or (once en $)

202510110826 756850