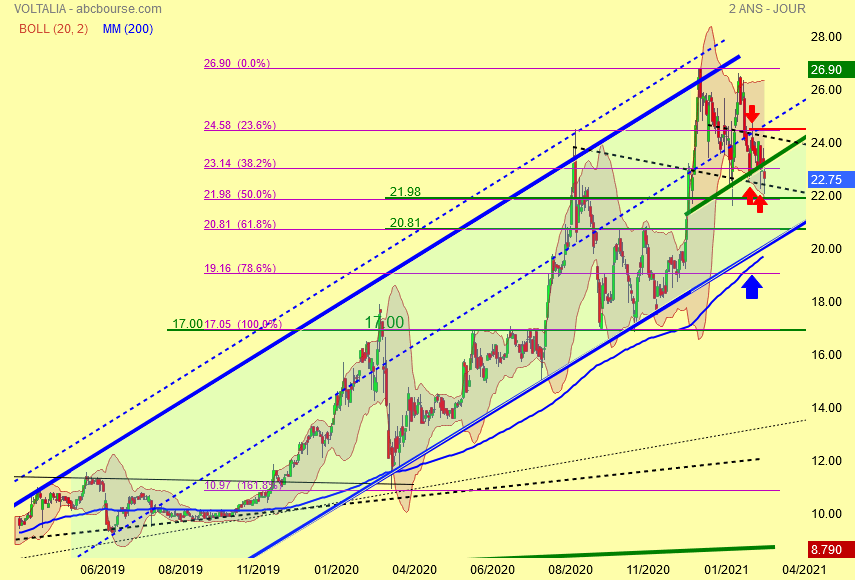

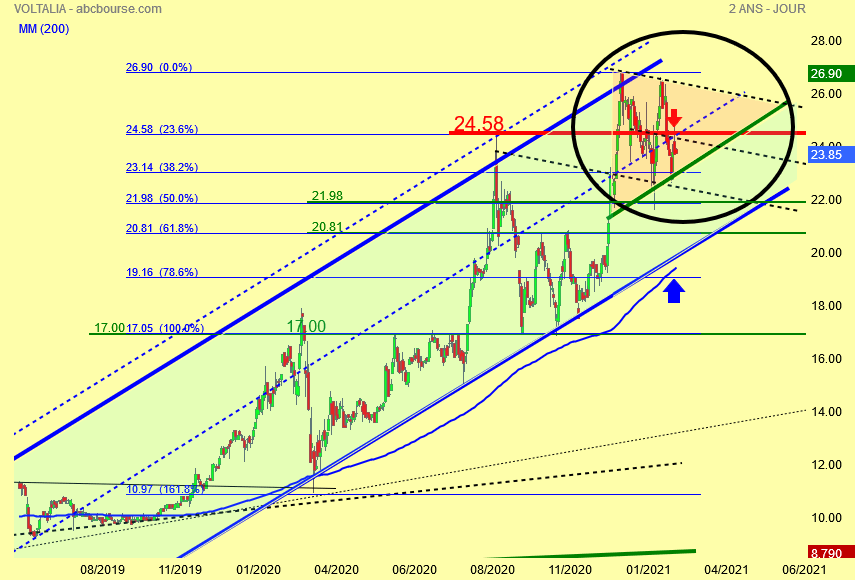

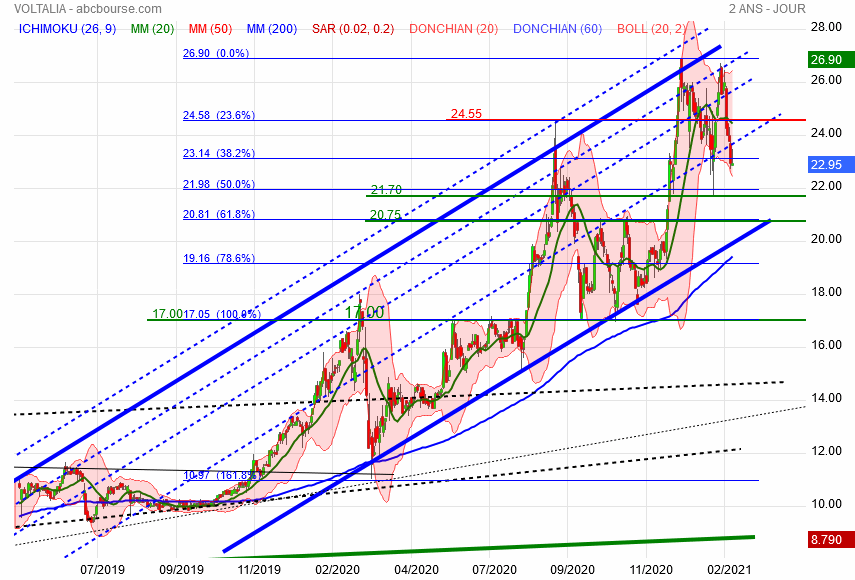

Cassure baissière du fibo des 38.2 % à 23.14 euros qui était un support très important à ne pas enfoncer ( le support haussier vert dans le graphique ).

Conséquence de cette cassure le fibo des 38.2 % à 23.14 devient résistance et la direction qui s' impose est de rejoindre le fibo des 50 % à 21.98 euros qui devient notre premier objectif baissier .

La bande basse de Bollinger est orientée , elle aussi , comme Néoen , au Sud Est .

Poursuite de la consolidation , impossible d' acheter au cours actuel.

Faut attendre que les soldes se terminent , permettant d' obtenir un bien meilleur prix d' entrée attractif.

La bourse c' est aussi savoir être patient , surtout quand on a un graphique aidant à la prise de décision .

merci tirelire vu pour 26,9 E et 17 E ce sont les + bas et plus haut juste avant la baisse , mais tu parles de fibonacci , je connais bien le nombre d'or qui est la limite du rapport de 2 elements de ses suites ,1,618 et son inverse 0,618 , on retrouve 0,618 dans 1-38,2% pourquoi un ecart à la baisse egal comme dans une suite de fibonacci à l'ecart precedent multiplie par l'inverse du nombre d'or, et le carré de 0,618 =0.381 dans 61,8% , 2 ratios de fibonacci de suite, pourquoi pas .

mais pour 1-23,6% = 76,4% c'est 0,618 puissance 0.559 ça sort d'ou ?

et 1-50% =50% c'est 0, 618 puissance 1,44 ?

et

1-78,6% = 21,4% c'est puissance 3,2 ?

Simple à comprendre , d' après ce graphique 26.90 est le dernier point haut , je m' en sers comme base de positionnement des retracements de Fibonacci soit le 0 % .

Quant à 17 - 17.05 euros , sont la base des deux derniers rebonds donc ils représentent 100 % de retracements si le cours revient à ce niveau.

Qu représentent les pourcentages ? Ce sont les seuils de retracements qui permettent de trouver et d' expliquer le niveau où le cours est potentiellement en mesure de rebondir ou d' être enfoncer .

Ces lignes horizontales renseignent les niveaux de supports et résistances c' est à dire que lorsqu' un support est enfoncé automatiquement celui çi devient résistance , le cours se dirigera vers la ligne en dessous et inversement une résistance franchie devient support et ainsi de suite .

Pour chaque valeur en bourse , les robots suivent toujours les mêmes principes de base .

tirelire , excuse moi mais je vois que tu découpes l'intervalle entre 26,9E et 17,05E en tranches irrégulieres

1 d'ou viennent les 26,9E et 17,05E ?

d'ou viennent les epaisseurs des tranches: 23,6% de (26,9-17,05)E puis 38,2-23,6=14,6% de 9,95E , etc.. et à quoi servent les lignes horizontales auxquelles elles correspondent .

Graphique passé à la lessiveuse.

Tendance haussière mais PER beaucoup trop élevé .

Tout se passe dans le cercle noir , un semblant de Triangle avec le support haussier vert toutefois on constate que le cours se trouve coincé entre les fibos de 50 % à 21.98 euros et le fibo des 23.6 % à 24.58 euros actuellement résistance .

Ceux qui sont en possession de titres peuvent conserver si leur prix d' achat est inférieur à 22 euros .

En revanche, ceux qui voudraient entrer pour prendre le train haussier doivent patienter car rien ne dit que la baisse va reprendre surtout qu' un prix très attractif attend au contact de la MM200 bleu ( flèche bleu ).

Conclusion : laissez la mayonnaise prendre , sait on jamais un retour à 20 euros serait une bonne occasion pour se placer .

Résistance 24.58 puis 26.90 euros .

Support à 22 euros à ne pas enfoncer.

c'est vrai je ne sais pas que personne ne le sait ,mais il ne doit pas y en avoir beaucoup qui savent ,personne n'en a parlé sur aucun forum boursier , si je l'ai vu c'est grace a simon , pour contrer ses affirmations sur divers forums au fur et a mesure qu'il se fait virer ,je finis par connaitre un peu voltalia

, ces 939MW cachés , il faut aller sur un site du gouvernement , puis chercher dedans , en fait je suis tombé dessus par hasard avec 2 mots clés en recherchant à voir ce qu'il en etait d'une affirmation de simon d'il y a un moment , que toutes les turbines du clusters vsm2 etaient en service .

de plus il ne suffit pas de savoir cela , il faut en plus prendre conscience que la chute du real intervenue entre la date ou voltalia a obtenu des parcs et aujourd'hui ou voltalia n'a pas entamé la construction de ces parcs est une grosse cata , ca aussi je ne l'ai vu sur aucun forum .Evidemment il est probable que l'actionnaire principal ;groupe muliliez, le sait ; mais il ne peut pas vendre car cela se saurait et ça ferait effondrer le cours .

le pdg de voltalia le sait mais il ne detient quasiment pas d'actions voltalia en direct mais a des actions du holding des mulliez , voltalia investissement , mais ce holding ne cote pas et il ne peut vendre qu'au mulliez , s'il vend il sera vidé rapidement .

le troupeau, tel simon, et les fonds qui investissent l'argent des autres dans le vert , ne comprennent et ne save rien , il ne voient en effet que la hausse recente , et la hausse des producteurs d'electricite renouvelable , la bulle du vert induite par la pandemie , car le virus est assimilé par beaucoup a une reaction de la planete a nos debordements energetiques .

c'est pas un scandale financier , je pense que voltalia a pris ces parcs dans l'intention de les vendre , comme par le passé ou on a vu la vente de 600 MW de parcs dont on ne savait pas d'ou ils venaient , mais il y a eu la chute du real et ces parcs de tri 0,3% avec des années de perte comptable n'interessent plus personne .

De plus voltalia a focalisé sa com. de 2019 et 2020 sur un reduction de la part du Bresil , il serait malvenu de dire que pendant qu'elle disait cela ,elle entassait des parcs de telle façon que son engagement au bresil n'a jamais ete aussi haut .

Voltalia ne se fiche pas completement de ses petits actionnaires, car ce sont eux qui font le cours , elle a vraisemblablement vendu 36,5MW de parcs eoliens en France au T4 2020 , uniquement pour remonter l'ebitda 2020 de façon a ce qu'il ne se trouve pas trop loin de sa derniere prevision de 100ME , la precedente etait à 180ME mais ils l'ont diminuée sous couvert de la covid…, qui n'est pas pour grand chose dans la baisse de l'ebitda qui est en partie du à la baisse du CA du Bresil avec les real .

Voltalia doit reflechir a la meilleure solution , alors que les resultats 2020 vont etre3% mauvais , il faudra bien declarer ces parcs ne serait ce que pour demander de l'argent aux actionnaires pour les financer , il est possible qu'ils attendent les resultats des prochaines encheres , en juin 2021 , le tarif de ces encheres determinera la valeur des parcs , si le tarif est constant en euro c'est a dire monte de 43% en reals , la valeur des parcs sera fortement negative et voltalia pourra si elle le peut , c'est a dire si mulliez n'a pas emis de garanties bancaires pour que sa filiale participe aux encheres , sortir du bresil en abandonnant les parcs qu'elle a.

si le tarif en real n'est pas trop eloigné de celui de 2018/ 2019 ce qui serait etonnant , elle pourra peut être s'en debarasser en faisant miroiter que les parcs de serra do mel beneficient car voltalia a payé une grosse ligne d'evacuation du courant , d'une ristourne de 50% de la taxe d'acces au reseau , equivalent à un tarif de 8% superieur . Il y a aussi une remontée du real , improbable puisque la tendance est a la baisse compte tenu du differentiel d'inflation .

de toute façon voltalia a encore un peu de temps , l'entrée en vigueur des contrats de vente sur 20 ans a partir desquels il faudra vendre au tarif fixé la puissance que devrait produire ces parcs est souvent 1/1/2025.

@alphonsy

« mais sur voltalia amha , tres peu d'actionnaires amha savent tout de l'action , comment pourrait on prevoir l'avenir a partir d'un cours fait pas des gens qui ne savent pas ! »

🤔 comment peux tu prétendre cela?

apparemment il n’y a que toi qui sait 🤣

c’est un scandale financier sans nom 🤣

l’actionnaire regarde +177% en 3 ans 52% en 1 an le reste les mégawatts le real et compagnies RAB. 🤣

tirelire , je veux bien croire en l'at , mais si les gens qui font le cours , base de l'at , connaissent à eux tous tout de l'action, ils traduisent alors cela dans le cours , et l'at permet d'avoir une idée de l'avenir en reconnaissant des situations qui dans le passé ont conduit a des variations connues du cours .

mais sur voltalia amha , tres peu d'actionnaires amha savent tout de l'action , comment pourrait on prevoir l'avenir a partir d'un cours fait pas des gens qui ne savent pas !

pour voltalia il connaissent 197MW des parcs eoliens restant a construire et 530 MW de parcs solaires restant à construire , mais il y a en fait 1136MW de parcs eoliens à construire au Bresil soit 810ME d'argent garatuit de plus à trouver .

c'est enorme c'est presque analogue à une faillite programmée par la direction et dont presque personne ne saurait rien. les rares qui savent vendent mais cela ne suffit pas pour entrainer la baisse surtout en situation de bulle .

Oui , l' analyse graphique peut prédiré à court terme ce qui va arriver à partir de figures chartistes .

Pour Voltalia , la médiane du canal haussier a été franchie à la baisse , cette médiane devient résistance de ce fait en conséquence , l' analyse graphique prédit un retour au contact du support haussier bleu du canal .

Les retracements de fibonacci donnent un excellent renseignement du niveau de parix envisageable de la prédiction .

Conclusion : tendance haussière dans le canal bleu mais correction en cours loin d' avoir atteint son objectif voilà ce que dit la prédiction de l' analyse graphique .

Chacun voit son point de vue , je respecte ceux qui ne croient pas dans l' analyse graphique en matière de prédiction

je ne pense pas que l'analyse graphique puisse avoir un sens sur le titre ,si tant est qu'elle puisse avoir un pouvoir predictif sur d'autres titres ,

ce sont les intervnants sur l'action qui font varier le cours , et l'AT ne put pas voir ce qui n'est pas dans le cours c'est a dire ce que les actionnaires ne savent pas , il faut aller sur un site du gouvernement bresilien pour le voir, on voit que voltalia a cache 939MW de parcs eoliens obtenus en 2018 et 2019 , or ces parcs avec la chute du real sont source de pertes faible pendant 20 ans s'il sont finances par fonds propres et pertes fortes pendant 10 ans puis pertes faibles pendant 10 ans si finances par prets, sont un cata pour voltalia

l'at ne peut pas voir ce que ceux qui font la courbe ne savent pas .

L’analyse graphique, les fondamentaux, les deux conjugués, ….oui, mais … il faut rajouter les robots .

La bourse que j’ai découvert dans les années début 80 (la bourse de papa) n’a plus grand-chose à voir avec celle d’aujourd’hui.

(Perso, Je place en fonction des deux premiers critères.)

- les fondamentaux : logique. les fondamentaux sont bons, la société est solde et on peut investir.

- L’analyse graphique : apparue fin des années 90, avec la généralisation de l’ordinateur accessible dans tous les foyers. Beaucoup s’y réfèrent, (à part quelques dinosaures réfractaires), même si les interprétations peuvent diverger et les cours suivent plus ou moins.

Les robots ne réfléchissent pas, n’analysent pas, ne suivent aucune logique. Ils réagissent à un mot , ou un groupe de mots. Et en plus, ils passent des millions d’ordres en une fraction de seconde.

C’est l‘ère du grand n’importe quoi, c’est de la pure loterie quand on n’a pas la clé magique, le mot convenu programmé . Et c’est purement et simplement de l’arnaque .

Les gendarmes de la bourse de tous pays devraient s’atteler à deux priorité : 0 robots, et les grosses positions vendeuses (fixer plafond maxi à la vade) avec infos assassines.

Elles n’ont pas l‘air d’être très motivées pour cela.

Il est quand même aberrant , et anormal, que ce soit un collectif de petits porteurs qui se charge de faire mettre genoux à terre à un gros spéculateur. De faire le boulot des gendarmes de la bourse.

D'ailleurs, à quand une action des PP Français, sur le modèle des ricains, contre « Watter eaux dégueulasses » ?

tirelire , excuse moi, j'ai cru que le titre du file "une perle haussiere" etait ta conclusion de tes beaux graphiques , mais avec ton message de "tendance haussiére deconnectée de la réalité " je comprend que t'es plutot comme moi, pour des raisons différentes .

la situation est amha catastrophique et la baisse que l'on peut pressentir par AT ne dit pas que la chute va etre brutale , tu me diras il suffit que voltalia la boucle comme elle cache 939MW de parcs acquis et les actionnaires ne se rendront compte de rien . apres tout il y a encore quelque années pour la plupart des parcs avant l'entree en vigueur des contrats sur 20 ans .

Mais il va y avoir le RN 2020 et la perte de confiance des scotchés , il faut mieux faire une ak a un bon cours ; avant le RN , mettons 499ME , et il en faudra d'autres quand le RN sera digéré .

Merci alphonsy pour cette analyse fondamentale .

Le marché a spéculé , cela s' est traduit graphiquement par une tendance haussière déconnectée de la vraie réalité , le marché est entré en phase de correction maintenant faut rester patient , être en dehors de l' action, l en fin de compte ,il retrouvera la raison , cela risque de descendre très bas .

tirelire , ils sont beaux et colorés tes graphiques , je suppose que la conclusion est dans le titre " une perle haussière" ,

je pense le contraire , elle est collé avec des centaines de MW de projets eoliens et solaires au bresil , avec la baisse du réal le TRI de ces projets est proche de zero, 0,3% .

Comptablement , chaque année on soustrait l'amortissement et les interets d'emprunts , pour obtenir le RN des parcs , ce RN contribue a celui de voltalia .

En comptant par MWh , le prix de vente du courant pendant 20 ans abaisse de 30% par la chute du real est :

15,1E par MWh

les charges en reals ( utilisation du reseau , exploitation , maintenance , administrative, impôts) sont de :

8,4E par MWh

d'ou un resultat d'exploitation de 6,4E/MWh

reste l'amortissement du cout de construction, sur 25 ans, et les eventuels interets d'emprunts si emprunts il y a .

Le cout de construction reduit de 9% par baisse du reals est de 819 000E par MW et un MW produit 4400 MWh , l'investissement par MWh/ an est 186 E /(MWh/an)

l'amortissement est 186/25ans =7,44E /MWh

on voit que sans interets d'emprunt le parc perd deja 1,04E/MWh

en ne prenant que les parcs eoliens non construits soit 1207MW produisant 5300GWh cela fait 5,5ME de pertes par an , Hors interets d'emprunts.

si Voltalia arrive a faire financer 100% par emprunts , le taux bndes est le libor local +2,2% :an soit 5.7% , la premiere année l'interet serait de 180*5,7% =10,26E , ensuite il baisse avec le temps pour etre nul au bout de la durée d'emprunt soit 16 ans et avec la tendance du real de chuter par rapport a l'euro du differentiel d'inflation soit -3,2% par an.

toujours est il que le parte la 1 ere année est 6,4-7,44-10,26 =-11,66E par an , soit pour 5300GWh, -62ME par an si voltalia trouvait des banques pour financer tous ses parcs .

C'est beaucoup trop , voltalia perd deja 26ME par an pour son activite service ,, ce serait la faillite à tres court terme et d'ailleurs personne ne preterait a voltalia dans ces conditions .

Voltalia n'a pas trop le choix , elle s'est engagée a vendre les 5300GWh par an , evidemment elle pourrait acheter du courant au marche libre et le revendre pour satisfaire ses contrats ; le prix du marche libre est 60% au dessus du prix des contrats 20 ans soit 15.1*1.6=24.1E/MWh , et elle revendrait le courant 15,1EMWh donc 9 E de pertes par MWh , 48ME par an ,ca coute moins cher que construire les parcs la 1 ere année, 62ME, mais apres cela ne baisse que de la variation du real par rapport a l'euro.

Ce n'est pas interessant il vaut mieux construire les parcs .

mais on a vu que les parcs perdent de l'argent,, hors interets d'emprunts pendant la durée d'amortissement de 25 ans , Voltalia doit trouver de l'argent gratuit pour financer ces parcs , 1207*0.818=988ME pour les parcs eoliens et 530*0.65=344ME pour ses parcs solaires.

en tout 1332ME

Il est hautement improbable que devant la chute du cours a venir , avec les mauvais resultats de 2020 qui ne sont pourtant pas impacté par la chute du real , que les investisseurs qui ont offert 200ME à voltalia , pour acheter des obligations a 1% par an sans garantie ne se remettent a donner , alors il n'y a pas le choix il faut faire appel a l'actionnaire par AK .

le probleme c'est que l'actionnaire a deja donné 393ME en 2019 et qu'il n'y a eu aucun retour , 0 dividende , l'autre probleme est que groupe mulliez n'est pas florissant en ce moment et n'a peut etre pas envie de mettre ce qui correspond a sa part soit 71,37%*1332=950ME .

notons que voltalia a financé a 50% en fonds propres ses premiers parcs bresilien et donc les intrets d'emprunt sont reduit de moitié , vamcruz et sao miguel de gostoso. et qu'il n'y a pas eu une chute aussi forte du real entre la date ou voltalia a obtenu les parcs en acceptant un tarif de vente du courant sur 20 ans et les depenses de construction, malgre cela elle perd de l'argent depuis 2 ans avec ces parcs ,

Bonjour à tous

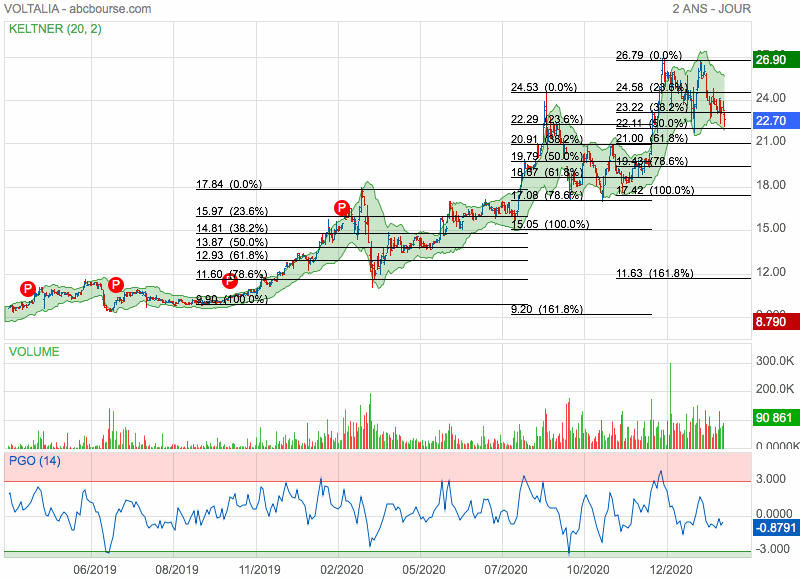

Analyse graphique particulièrement dédicacée à OMEGA9 alias TARDELLI " le CHAMALLOW " qui est parmi nous depuis le 4 Février dernier après avoir changé X fois de pseudos.

Ici , on parle graphique , que nenni de production , de Kilowattheure , bref de ce que l' on voit .

La tendance de fond dans cette vue 2 ans jour est clairement haussière .

Mais le PER de cette société est exorbitant , sais tu ce qu' est le PER Tardelli ?

Non , tu t' occupes de ta production électrique , moi je m' occupe du graphique chacun son domaine .

Tarif syndical des retracements de Fibonacci affiché à gauche pour trouver le niveau de correction en cours depuis le plus haut des 26.90 euros .

Tout se passe dans le canal haussier bleu , après avoir touché voire dépassé temporairement la résistance haussière bleu du canal , la correction s' est installée après la spéculation haussière qui n' avait aucun sens rapport au PER exorbitant.

Où va s' arrêter la correction ? Bonne question Tardelli !

Si on suit le tarif syndical mis en place depuis le 28 octobre 2020 à 17.00 euros , il se trouve que le premier objectif baissier se situe entre 21.70 et 21.98 euros soit le fibo des 50 % , personnellement ce tarif syndical de baisse me parait insuffisant .

Moi , je verrais bien comme second objectif baissier 20.75 - 20.81 euros soit le fibo des 61.8 %.

Mais si les investisseurs se rendent compte que l' affaire est trop chère à 20.75 euros alors faudra penser 19.16 puis 17 euros .

Conclusion de tout cela : Baisse de production électrique haussière depuis les 26.90 car à ce niveau , le prix du Kilowattheure est du VOL !

Objectifs baissiers : 21.98 - 21.70 - 20.75 à ce prix là vaut mieux que les soldes s' arrêtent faute de quoi 19.16 mais là adieu le canal haussier et enfin 17 euros là le prix du Kilowattheure serait plus intéressant .

OMEGA 9 alias Tardelli le conseil du jour : va diffuser ailleurs ta Littérature de Production électrique !

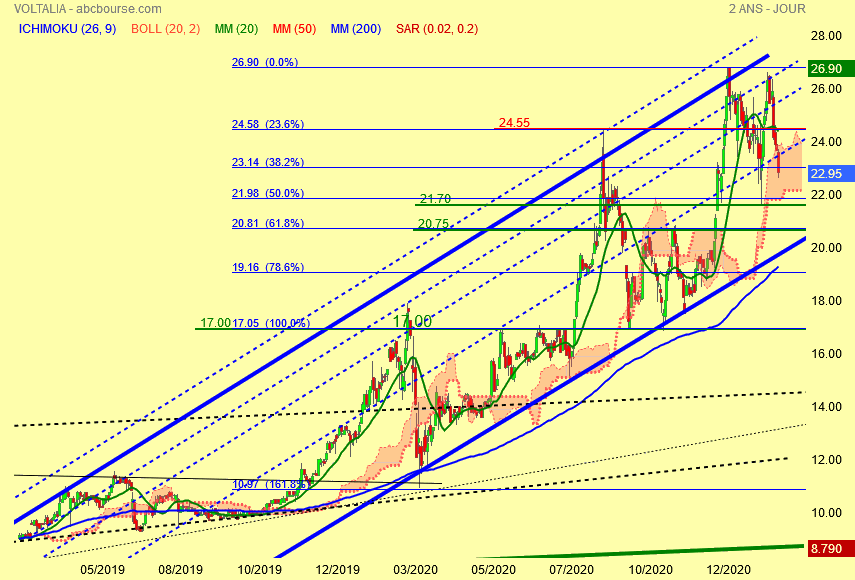

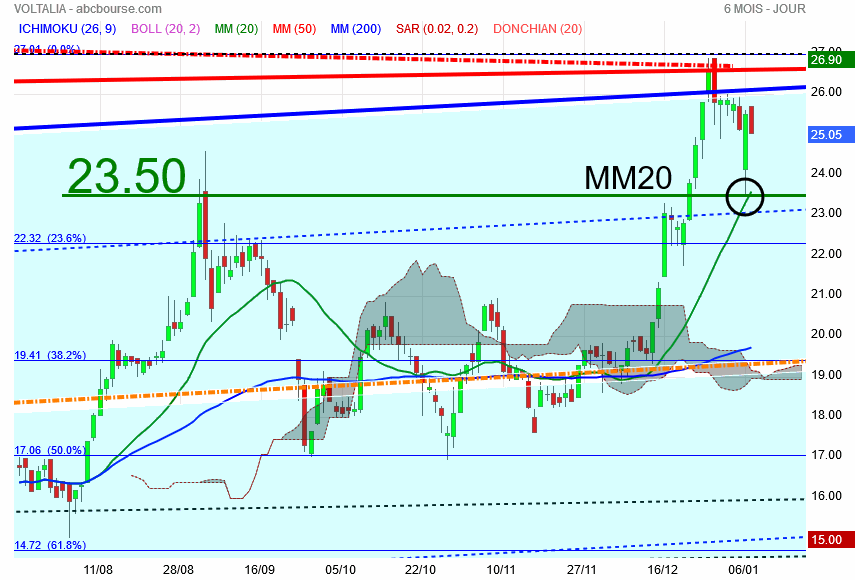

Hier ,Plus bas du jour 23.50 euros ( cercle noir ) point de rencontre avec MM20 qui correspond aussi avec l' ancienne résistance des 2 et 3 septembre dernier .

Au cours actuel , cela me semble un peu trop haut pour passer à l' achat comparé au prix du fibo des 23.6 % à 22.32 euros .

Prix d' achat idéal 20.95 - 21 euros comme je l' ai déjà indiqué .

Tant pis si le cours remonte , être patient peut rapporter plus si le cours vient à corriger davantage .

Graphique épuré des Fans Lines baissières , reste les Speed Lines haussières .

A la recherche du meilleur point d' entrée possible pour prendre le train en marche de la tendance haussière .

Le fibo 23.6 % à 22.32 euros est le premier retracement à surveiller de près .

Prochain graphique en vue mensuelle

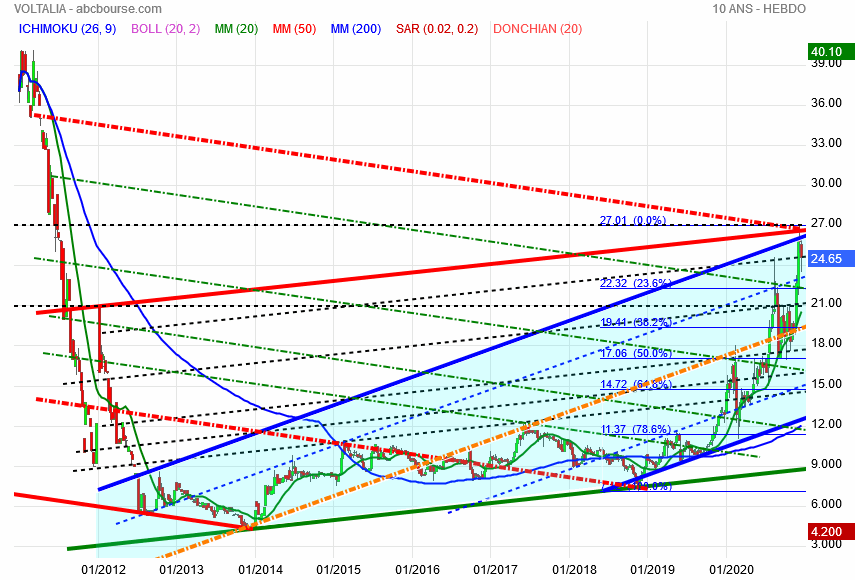

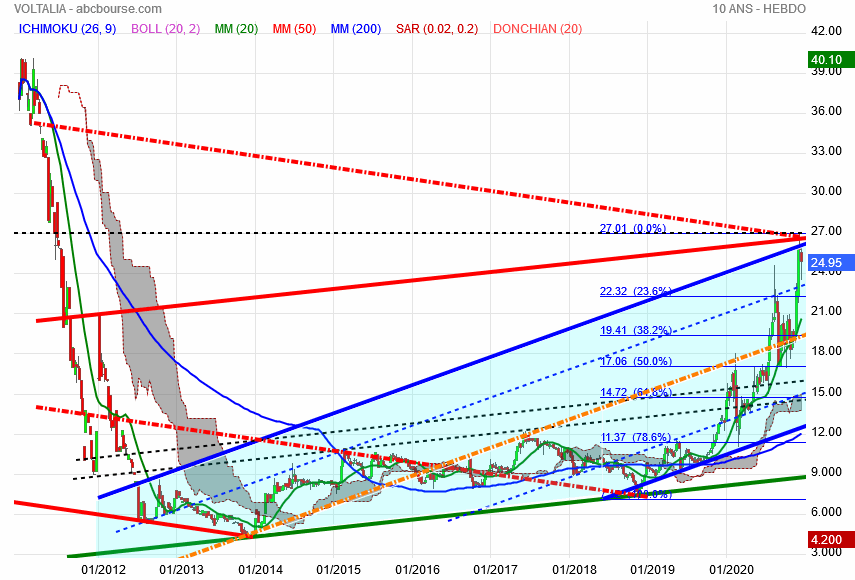

Analyse graphique 10 ans hebdo :

Chaque tracé a son importance , actuellement le graphique est surchargé de Fan lines baissières et de Speed lines haussières , je les ferais disparaitre au prochain graphique .

Ce que vous pouvez voir :

Le canal haussier bleu avec sa ligne médiane orange . Vous constatez comme moi que la tendance est haussière sans discussion que le cours a balayé le canal haussier de bas en par paliers ou vagues d' Elliott.

A 27 euros , point le plus haut , les prises de bénéfices se sont déclenchés qui ne remettent en rien la tendance haussière .

Sont affichés en bleu , les niveaux de retracement de Fibonacci très utiles pour repérer les niveaux de supports susceptibles après correction du titre pour relancer la hausse .

Le premier niveau intéressant 23.6 % pour revenir à l' achat et reprendre le chemin haussier se situe à 22.32 euros .

On attendra donc que le cours parvienne à ce niveau sans acheter pour autant , si ce niveau est suffisant pour relancer la dynamique haussière nous le saurons rapidement . Mais si le niveau des 23.6 % est enfoncé alors on surveillera le niveau suivant des 38.2 % à 19.41 euros .

Personnellement , une zone 20.95 - 21 euros m' intéresserait pour rentrer , je vous l' expliquerais prochainement .

Conclusion : pas d' affolement le titre est en tendance haussière , est rentré en consolidation , achat sur repli sur la base des niveaux de retracements pour une reprise de la hausse donc du train haussier .

Trouver le niveau qui relancera la hausse n' est pas facile donc faut être patient , ne pas s' empresser d' acheter au cours actuel , ouverture d' un gap baissier journalier , prendre son mal en patience en suivant l' évolution du cours .

C' est une excellente valeur d' avenir , une pépite dans son secteur comme Néoen