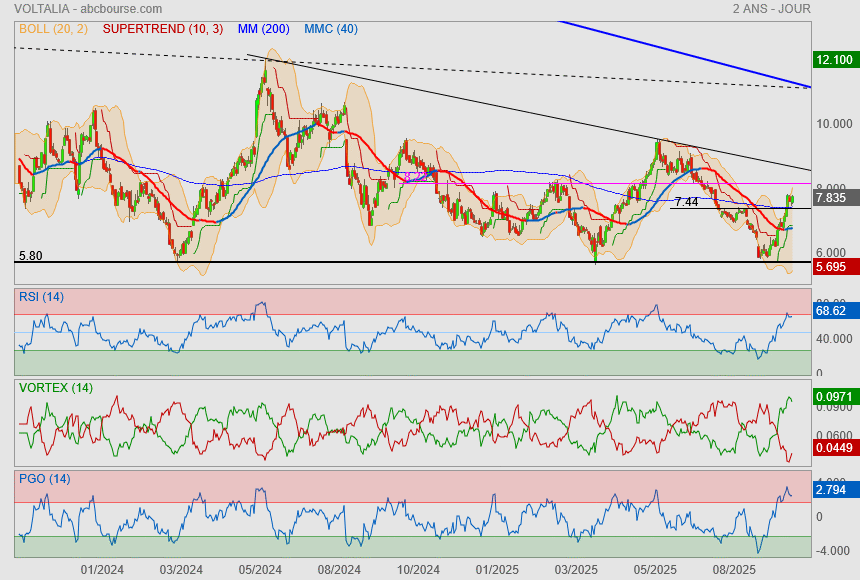

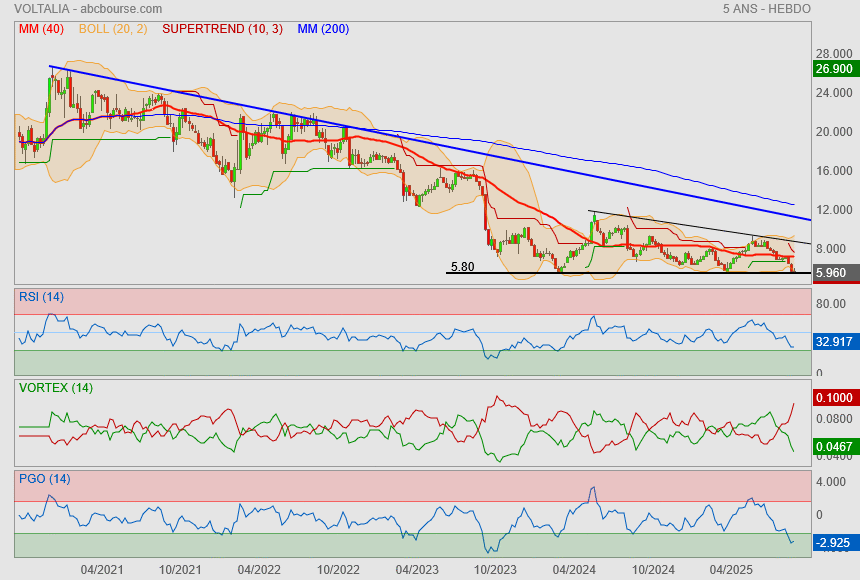

Range plutôt horizontal (6 - 9,50) bien qu’on puisse voir une ETE depuis février 2025 : elle est sans signification puisqu’elle n’est pas sur un sommet.

On surveille, sans plus.

Toujours dans l'attente d'une sortie de biseau (En noir)

espoir d'un +40% en perspective (moultes résistances vont s'y regrouper).

Que se passe-t-il à BOLOBEDU ?

La construction a démarré il y a 3 ans.

Quelqu'un a des informations ?

Le plus dur est encore à venir. Après une perte de 39,7 millions d'euros à fin juin, deux fois supérieure à celle de tout l'exercice 2024, le producteur d'énergie renouvelable Voltalia s'attend à des comptes encore plus dégradés durant la deuxième moitié de l'année.

La perte nette part du groupe du deuxième semestre 2025 « devrait être exceptionnellement supérieure » à celle du premier semestre, prévient le groupe coté contrôlé à 71,3 % par la famille Mulliez (Auchan), dans ses comptes semestriels publiés ce jeudi.

Communiqué du journal lesechos.

VOLTALIA : QUESTION DE DYNAMIQUE

06/11/2025

Voltalia grimpe encore de plus de 1% à 7,60 euros ce jeudi près l'annonce de la signature de 937 mégawatts de nouveaux contrats de maintenance au Brésil. Grâce à ces accords, la capacité opérée pour compte de tiers atteint désormais 8,3 gigawatts, près de deux ans avant l'objectif fixé pour 2027

Une activité Services en forte dynamique

Ce jalon majeur illustre la croissance soutenue de l'activité Services du Groupe, portée notamment par la signature de nouveaux contrats d'Opération & Maintenance (O&M) avec des partenaires de premier plan tels que Kroma Energia, EDP, Newave, Gerdau et Kairós Wind géré par Semper Energia, représentant un total de 937 mégawatts :

- le projet solaire de Barro Alto (451 mégawatts) avec Newave et Gerdau

- le projet solaire de Arapuá (250 mégawatts) avec Kroma Energia

- le projet éolien Serra da Borborema (124 mégawatts) avec EDP

- et le projet éolien de Kairós (112,5 mégawatts) avec Semper Energia

Plus tôt dans l'année, Voltalia avait également signé de nouveaux contrats en Irlande, en France et au Portugal, illustrant le dynamisme global de ses activités de maintenance. Le franchissement de cette étape stratégique témoigne de la confiance accordée par les principaux acteurs du secteur et consolide la position de Voltalia en tant que partenaire privilégié dans les services dédiés aux clients tiers. Portzamparc souligne la bonne dynamique du groupe sur ce segment avec deux ans d'avance sur le calendrier... "L'écrêtement de la production va encore pénaliser le groupe sur le T4 et sans doute sur 2026" commente l'analyste qui estime cependant que l'amélioration des conditions du réseau électrique brésilien sera un élément particulièrement favorable au regard du poids de ce pays dans la production du groupe (2/3) et le CA (29%).

La France a attribué 952,8 MW de capacité répartie sur 42 projets dans le cadre de son dernier appel d'offres pour l'éolien terrestre, selon le gouvernement.

Le dixième tour de l'enchère PPE2 a attiré 90 offres totalisant 1635,7 MW, au-dessus des 925 MW ciblés.

Le prix moyen pondéré était de 86,6 €/MWh.

Sortez vos calculatrices.

86,60 € / MW * 2600 heures / an en moyenne.

Le coût de production est d'environ 66 € / MW

Sur une région comme les Corbières dans l'Aude le retour sur investissement peut-être très bon.

Avec le gain de contrats brésiliens, Voltalia franchit le cap des 8 gigawatts de capacité en exploitation pour compte de tiers, avec deux ans d’avance sur son objectif 2027

Publié le 04/11/2025 à 18:02

Voltalia (Euronext Paris, ISIN code : FR0011995588), acteur international des énergies renouvelables, annonce la signature de 937 mégawatts de nouveaux contrats de maintenance au Brésil. Grâce à ces accords, la capacité opérée pour compte de tiers atteint désormais 8,3 gigawatts, près de deux ans avant l’objectif fixé pour 2027

« Je suis très heureux d’annoncer que nous avons franchi le cap des 8 gigawatts de capacité en exploitation pour des clients tiers. Cet objectif, atteint avec près de deux ans d’avance, marque une étape majeure pour Voltalia. C’est une réussite collective que je tiens à saluer chaleureusement, en remerciant toutes les équipes. Ce jalon structurant reflète la confiance renouvelée de nos partenaires et confirme notre capacité à accompagner durablement la transition énergétique à grande échelle », déclare Robert Klein, Directeur général de Voltalia.

Une activité Services en forte dynamique

Ce jalon majeur illustre la croissance soutenue de l’activité Services du Groupe, portée notamment par la signature de nouveaux contrats d’Opération & Maintenance (O&M) avec des partenaires de premier plan tels que Kroma Energia, EDP, Newave, Gerdau et Kairós Wind géré par Semper Energia, représentant un total de 937 mégawatts :

le projet solaire de Barro Alto (451 mégawatts) avec Newave et Gerdau

le projet solaire de Arapuá (250 mégawatts) avec Kroma Energia

le projet éolien Serra da Borborema (124 mégawatts) avec EDP

et le projet éolien de Kairós (112,5 mégawatts) avec Semper Energia

Plus tôt dans l’année, Voltalia avait également signé de nouveaux contrats en Irlande, en France et au Portugal, illustrant le dynamisme global de ses activités de maintenance.

Le franchissement de cette étape stratégique témoigne de la confiance accordée par les principaux acteurs du secteur et consolide la position de Voltalia en tant que partenaire privilégié dans les services dédiés aux clients tiers.

Prochain rendez-vous : Chiffre d’affaires du 4ème trimestre 2025, le 28 janvier 2026 (après bourse)

Half

« « Je ne suis plus actionnaire de Voltalia. ..//..comment j'ai pu tomber dans le piège qui m'a été tendu. » »

Des galères, je crois qu’on en a tous, plus ou moins, connu.

Placements, boulot, santé…..L’essentiel est d’avoir la volonté de s'en sortir, et de s’y cramponner pour lutter, pour s’en relever.

Il y avait, ici, sur le forum, un membre - que j’aime bien - qui connu la ruine causée par un placement mirifique qui s’est avéré être une arnaque. Il a perdu plus que du pognon. Ajd, heureusement, il s’est rétabli.

Je te souhaite, sincèrement, de faire de même. Serre les poings. Bats-toi.

Je ne suis plus actionnaire de Voltalia.

mcm j'ai vécu une histoire invraisemblable avec Voltalia.

Aujourd'hui j'essaie de me relever.

Je n'ai toujours pas compris comment j'ai pu tomber dans le piège qui m'a été tendu.

La possibilité de résultat net positif ne cesse d'être plombé par une charge d'intérêt annuel qui grimpe d'année en année.

(Voir volet "Finance" sur ZB)

Les intérêts payés étaient de -74,8 md'€ en 2024 , ils vont grimper à -107,8md'€ en 2025 ( estimation)

Pour l'instant, les hypothèses de résultat net 2025 sont de -59,35 md'€ pour 2025 .

Bref, ça devrait pas s'arranger jusqu'à la publication des résultats annuels 2025.

Retour à un équilibre précaire comptable positif prévu fin 2026 : ça fait long à attendre jusqu'à mars 2027 en gros.

Half

« « A mon avis. Mieux vaut rester à l'écart de Voltalia ..//.. pour plusieurs raisons.

1) Voltalia ne vend pas son électricité assez chère. » »

Qu’attends-tu pour faire un coup d’état sur Voltalia ? Ce qui te permettrait d’imposer tes prix de vente .

Si c’était aussi facile, ça se saurait.

« « Je me demande comment la Direction sur diplômée de Voltalia a pu tomber dans le piège Brésilien. » »

Leur boule de cristal a dû tomber en panne.

Il fut un temps, me semble t’il, tu mettais tout à la sauce brésilienne ? C’était le graal.

Le divorce d’avec Voltalia serait consommé ?

A mon avis.

Mieux vaut rester à l'écart de Voltalia pour plusieurs raisons.

1) Voltalia ne vend pas son électricité assez chère.

65,04 €/ MW De prix moyen ce n'est pas assez.

2) Il y a l'écrêtement au Brésil 3 648 000 MW non vendu.

3) L'effondrement du Real Brésilien.

Je suis très pessimiste pour 2025 et 2026.

Je me demande comment la Direction sur diplômée de Voltalia a pu tomber dans le piège Brésilien.

Ce n'est que mon avis.

Je peux me tromper.

Chiffre d’affaires du troisième trimestre en croissance de +31%

Publié le 22/10/2025 à 18:15

Chiffre d’affaires en augmentation à 164,7 millions d’euros au T3 2025 (+31%), porté par les Services

- Ventes d’énergie : Croissance de la production +6% à (1,3 térawattheures) porté par de meilleurs niveaux de ressources et la progression de la capacité en exploitation. Baisse du chiffre d’affaires -13% (-10% à taux de changes constants), impactée principalement par un taux de change EUR/BRL moins favorable qu’en 2024, l’écrêtement de la production brésilienne et un effet prix négatif résultant de la fin de contrats court-terme conclus à des prix élevés (effets de première production1), portant le chiffre d’affaires à 85,2 millions d’euros

- Services aux clients tiers : Forte croissance (x2,8) bénéficiant de la hausse des constructions pour compte de tiers notamment en Irlande, Espagne et Royaume-Uni, portant le chiffre d’affaires à 79,5 millions d’euros

Production en croissance de +11% et augmentation de la capacité à 3,3 gigawatts au 30 septembre 2025

- Production d´énergie en croissance sur les neuf premiers mois : +11% à 3,6 térawattheures malgré un écrêtement de la production au Brésil plus important que prévu, de 651 gigawattheures, soit 21% de la production brésilienne

- Capacité en exploitation et en construction : +7% à 3,3 gigawatts dont 2,6 gigawatts en exploitation et 0,7 gigawatt en construction

Objectifs opérationnels et financiers 2025 en ligne avec les prévisions

- Capacité en exploitation et en construction d’environ 3,6 gigawatts (+10% par rapport à 2024) dont environ 3 gigawatts en exploitation (+20%) avec une majorité des mises en service prévues à la fin 2025

- Production d’environ 5,2 térawattheures (+10% par rapport à 2024)

- EBITDA entre 200 et 220 millions d’euros et une perte nette part du groupe au deuxième semestre supérieure par rapport à celle du premier semestre 2025

Plan de transformation SPRING en cours de déploiement

- Depuis la présentation de la feuille de route du plan SPRING début septembre, l’entreprise a lancé les actions suivantes :

- Cessions des activités de développement dans trois pays : Hongrie, Slovaquie et Mexique. Ces cessions permettront de valoriser le travail des équipes de Voltalia sur les projets en de développement dans ces géographies. Les transactions devraient être finalisées d’ici le second trimestre 2026

- Lancement des travaux préparatoires à la cession de la plateforme de développement en Espagne, y compris le portefeuille des projets en développement à divers stades de maturité. L’objectif de réalisation de la cession est fixé à l’été 2026

- Octroi des mandats auprès de partenaires bancaires et juridiques sur plusieurs projets de cessions d’activités non stratégiques prévues en 2026

- Lancement de la mise en œuvre de la filialisation des activités de construction et maintenance, qui devrait être achevée au premier trimestre 2026

Voltalia (Euronext Paris, code ISIN : FR0011995588), acteur international des énergies renouvelables, publie ce jour son chiffre d’affaires du troisième trimestre 2025.

« Voltalia enregistre un troisième trimestre en nette progression, avec un chiffre d’affaires en hausse de +31%, à 164,7 millions d’euros. Cette performance témoigne de l’excellente dynamique des Services pour clients tiers, dont l’activité a été multipliée par près de trois, compensant la baisse temporaire des Ventes d’énergie, plusieurs centrales devant être mises en service au quatrième trimestre. Parallèlement, notre plan de transformation SPRING entre désormais dans sa phase d’exécution opérationnelle, avec pour ambition de renforcer l’agilité et la performance de l’organisation. Dans un environnement énergétique mondial en profonde mutation, nous restons pleinement mobilisés pour renforcer durablement notre rentabilité, accroître notre efficacité opérationnelle et saisir pleinement les opportunités offertes par la transition énergétique » déclare Robert Klein, Directeur général de Voltalia.

As-tu remarqué que Voltalia a perdu 39,7 millions € au S1 2025 ?

Voltalia en grande difficulté !

3ième test du support ==> gare à la cassure, si cassure il y a...

si ça doit rebondir, c'est maintenant ou jamais !

Manu !

Au T2 2024 Voltalia vendait son électricité 84,51 €/ mw.

Au T2 2025 Voltalia a vendu son électricité 64,99 € / mw.

En gros Voltalia a vendu son électricité 19,52 € son électricité moins chère.

Au départ c'était les ventes d'électricité qui devaient financer la croissance organique.

A mon avis vu qu'il reste 245 millions € de trésorerie les 2 prochaine années vont être compliqué si il n'y a pas de cessions d'actifs.

avec Oméga c’était quand même la grosse poilade dans le temps. 🤠