Le SP500 nous prépare le terrain pour une accélération haussière, l’ETEI est

confirmée nous partons en direction des 1250 points dans les semaines à venir.

Nous remarquons le bris de la ligne du cou, le pull back classique avec bear

trap (piège à ours), nous pouvons repartir vers de nouveaux sommets.

Pourquoi cette hypothétique ETEI est-elle devenue réalité ?

Plusieurs facteurs pour expliquer la chose, le premier et le plus important pour

moi c’est que beaucoup trop de monde avait parié sur une ÉTÉ, elle était trop

évidente c’est pourquoi je voulais attirer votre regard sur l’autre scénario

dont pas grand monde ne voulait accepter l’hypothèse, une fois de plus comme

toujours le marché a pris le chemin de la minorité en laissant derrière lui la

majorité.

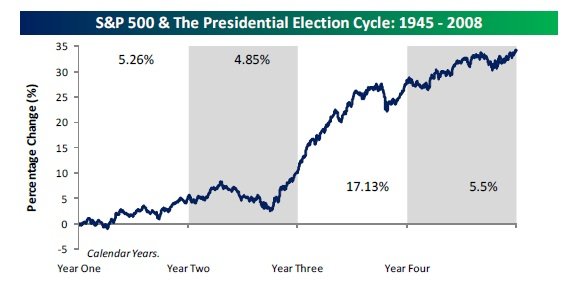

Second facteur non négligeable pour expliquer ce retournement haussier, c’est le

cycle présidentiel qui nous en donne la réponse, nous allons enter dans la

troisième, la plus payante de toutes et le marché l’anticipe déjà à sa façon

Un scénario vieux de soixante-dix ans

Depuis Franklin D. Roosevelt et l’avènement du keynésianisme (synonyme

d’interventionnisme étatique) dans les années 1930, la Bourse américaine est

soumise à des cycles quadriennaux. Afin de maximiser les chances de réélection

du président en exercice, l’équipe au pouvoir tente de stimuler la conjoncture

par des mesures de relance qui se traduisent généralement par des performances

boursières supérieures à la moyenne au cours des deux dernières années du mandat

présidentiel (voir graphique). Les deux premières années sont caractérisées au

contraire par un ralentissement de la croissance, souvent lié à un resserrement

de la politique monétaire, qui pénalise les marchés boursiers.

Voici le cycle de 1945 à nos jours

L’explication avancée par une multitude d’économistes serait que les reformes

les plus impopulaires passent lors des deux premières années du mandat

présidentiel, c’est seulement à partir de la troisième année qu’elles produisent

leur effet sur l’économie et c’est pourquoi les deux dernières années se

révèlent les plus rémunératrices.

Troisième et dernière raison avancée : Le quantitative easing, la Banque

centrale continue d’accroître de manière conséquente l’offre de monnaie de

manière à stimuler l’économie, ce qui pour le moment est apprécié par le marché.