Elle fait déjà son grand retour en Chine, au Brésil et presque dans tous les pays émergents, on commence à la percevoir chez nous en Europe et même manipulé le CPI aux États-Unis semble enrayer sa petite période déflationniste (passage obligé avant une inflation forte pour ne pas dire hyper inflation)

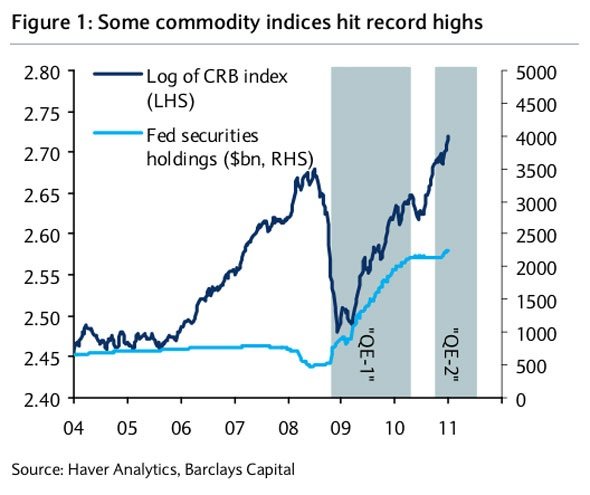

Voici par exemple le comportement des matières premières en réaction aux plans de relance US, les quantitatives easing Q1 et Q2, pour rappel, Marc Faber est persuadé que nous aurons droit encore à plusieurs plans de ce type dans les prochains mois, je vous laisse imaginer la suite des évènements sur les MP et le retour des pressions inflationnistes si cela devait effectivement être encore le cas.

Prêtez une oreille attentive autour de vous, la majorité dit que le dollar évolue à contre sens des matières premières, ce fut une réalité durant de longues années, c’est ce qu’on surnomme le principe des vases communiquant.

Si vous observez sur de courtes périodes ces deux actifs vous aurez encore l’impression que c’est le cas, mais, en réalité c’est une erreur, depuis plus de 2 ans la devise de référence et les « commodities » montent ensemble.

Tout est fait pour que vous ne vous en rendiez pas compte, mais de vous à moi, comme je l’ai déjà précisé dans un ancien billet c’est nous européens qui allons payer le plus cher la sortie de crise provoquée initialement par les US.

Notre économie court le risque réel d’être asphyxiée par le prix des MP qui, je vous le rappelle, sont libellées en dollar.

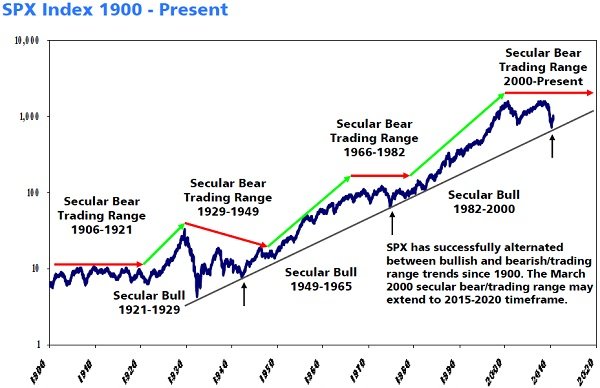

Juste comme ca, à titre de curiosité et cela n’a rien à voir avec ce que je viens de démontrer ici plus haut, voici selon Peter Lee analyste chez UBS le comportement de l’indice dans les années à venir.

Nous serions dans un range qui pourrait durer jusqu’en 2020, c’est pour moi une possibilité réelle, mais comme vous l’avez vu depuis 2000 les occasions de s’amuser ont été très nombreuses.

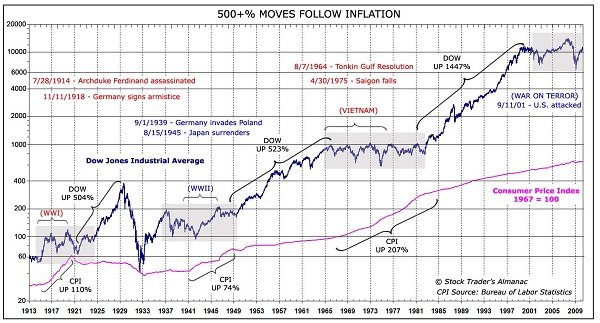

Celui-ci que j’avais déjà posté il y a quelques mois est encore plus intéressant et revient sur le comportement du dow jones versus l’inflation mesurée par le CPI.

Vous découvrirez que la « stagnation latérale » est tout à fait plausible, même avec une forte inflation des actifs, comme ce fut le cas dans les années 70 lors de la guerre du Viêt-Nam.

Vous aurez remarqué également au cas ou vous l’auriez oublié que les USA sont encore en guerre (guerre contre terrorisme) depuis 2001, et que à chaque sortie de guerre les hausses sont violentes même avec une inflation élevée.

En espérant avoir réussi à éveiller votre curiosité...

Claude Mathy