heu, pardon mais la crise et le crack sont là depuis 15 jours, et annoncés, depuis des mois ( guerre des 12 jours, puis armada dans le golf...)

**je n'interviens plus ici pour annoncer, il y a trop de génies moqueurs...mais je vous regarde

@JP

Merci pour votre réponse !

Il est urgent de ne rien faire tant que le détroit reste fermé et que le pétrole flambe.

Certains évoquent déjà (entendu a la tv) une possible crise pétrolière a venir. Ce qui provoquerait inévitablement un krach boursier.

2CRSI sera une des 1eres a rebondir vu la qualité du dossier mais la géopolitique l'emporte actuellement.

J'ai un support sur 14.86 et une possible mèche basse sur la m200.

bonne journée

Cette semaine quels éléments techniques suivre hebdomadaire

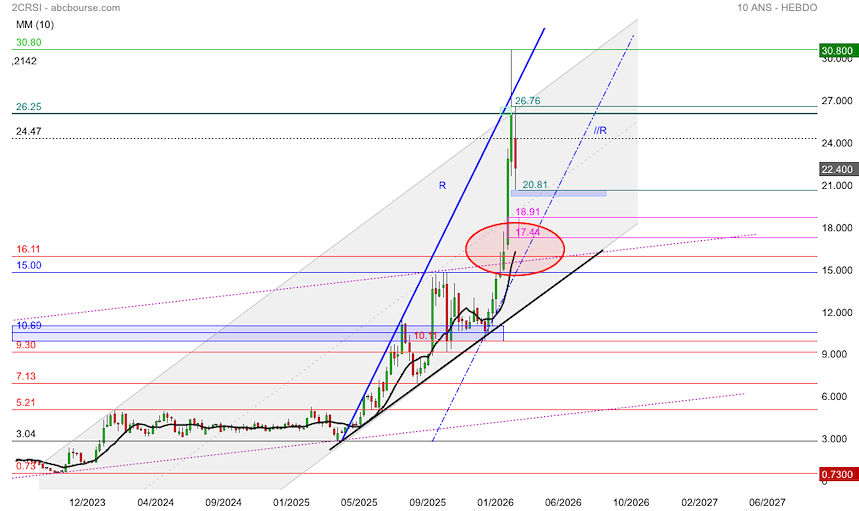

Si cassure de (21.72/21.82) on visera 18.91 puis bas Gap 17.44 si le mvt se poursuit le prochain objectif serait la zone de (16/16.60 ) où coïncide (mm10: l’oblique //R)

si jamais il y avait un sell off’´´´ on visera l’oblique noire ou la bande de bollinger basse daily (12/14)

Les résistances : 24.47/26.25

Voilà les éléments que vais surveiller

Une épuisette est un ustensile comprenant un manche et un filet tenu ouvert par une boucle, et utilisé pour attraper des poissons ou autres organismes pour les sortir de l'eau.

😊

La question est :

Quel impact direct sur 2CRSi (pour l'année N+1)

Mais en terme de valorisation la réalité c'est le RN, la marge et les contrats à venir.

20 jours

Entre 20/25€ on est dans une fourchette basse de l'estimation N à venir

Voir trop bas c'est sous estimer l'ensemble des fondamentaux.

Elle a été spéculer pour anticiper l'avenir (rentabilité, croissance)

Elle est à ce jour en attente de valorisation !

Tu as raison pour 16.56 Mais avec les éléments géopolitiques en cours je vais mettre une épuisette vers 12

Hello daddy vu la conjucture

Je mettrais un achat sur cette oblique

2CRSI je vous poste lés ratio finobacci d’un mvt ABC (30.80/21.81/25.75) : 17.76/15.33/1220 a suivre

Bonsoir la file:

RAPPEL: du 04/03/26 ci dessous dans la file:" l'objectif de baisse donné par le point clé 8 day du 26/02/26 est à 16.56 £ soit à - 33..6 %"

DER 22.40 = - 3.86%

Ce soir, il nous reste - 26.07 % à parcourir à la baisse pour atteindre l'objectif de 16.56 £. on a fait -27.07 % depuis le dernier PH de 30.80 £

TDM: on a signé ce jour un flip de prix baissier 5...

CONCLUSION : les 16.56 £ se rapprochent ! on est en gros à mi chemin même si la volatilité baisse beaucoup

Pas actionnaire. Bons trades à tous

« Rollier1 04/03/2026 17:44:40

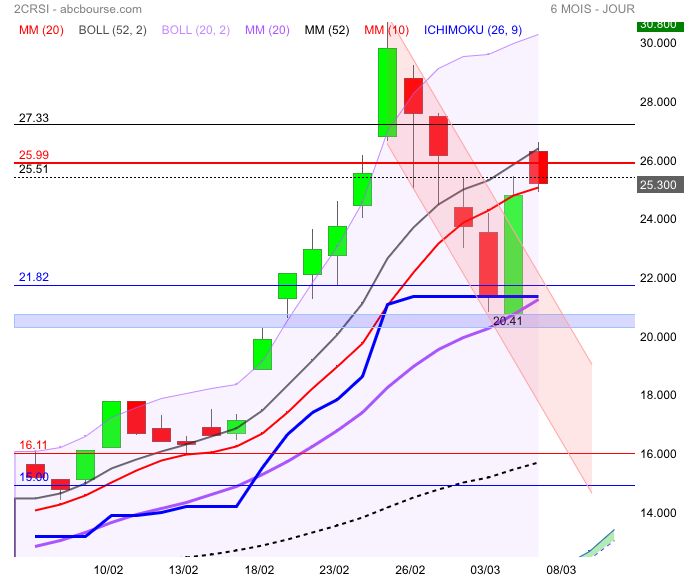

Donald, tu déconnes ! T’aurais pu annoncer une nouvelle lubie ; on aurait pu fermer le gap 20€ ! Là, ben c’est raté 😇

(Belle englobante haussière avec les volumes qui vont bien) »

——————————-

L’englobante haussière n’a aucunement tenu ses promesses et ce sont deux vilaines bougies rouges qui ont suivi. Celle du jour a validé la cassure du 50% Fibo et … je vais finir par avoir les 20€ peut-être bien 🤔

Plus on approche vers la publication, plus il y aura de la résistance à la baisse.

Fin de semaine contrastée tant que 21.72 tiens il y a de l’espoir

Est-ce la bonne file pour ces échanges orthographiques ?

Je sais pas, je demande seulement 🤔

Ber mer , je vous cite : « Ceci dit, la faute de frappe ou d'orthographe est signalée par les correcteurs maintenant souvent intégrés dans nos logiciels de traitement de textes et elle doit être corrigée à la faveur de la relecture finale préalable à la décision d'envoI »

Pas de correcteur lors de la rédaction sur smartphone , et de toutes façons, lorsque j’envoi un message à « l’arrache » via Smartphone , je ne vais pas nécessairement faire l’effort de tout relire pour me corriger , pas le temps, l’essentiel est que le message soit compris de tous , avec l’indulgence maximale des lettrés !

DER: 24.90 + 16.08%

Belle remontada day !

TDM ; le point clé est à 29.35 soit à +17.9 % de ce soir. Faudra donc un PH que 29.35 pour une tendance haussière.

ICHI : TK 25.80 donc < close donc encore en baisse potentielle.

TDM Flip de prix 3 baissier réussi ce soir

MOYENNES : MOY HUL 4 = 22.14 / MMP4 = 23.09 / MA 4 = 24.09. Donc le trio est encore baissier.

CONCLUSION : tendance toujours baissière

RAPPEL l'objectif de baisse donné par le point clé du 8 du 26/02/26 est à 16.56 soit à - 33..6 %

Bons trades à tous