Vers le trading automatique ? ....

Alors je note au fur et à mesure, sinon je vais oublier...De ce que j'ai pu constater pour le moment : la majorité des signaux fournis sont bons. En revanche, je pense que tes règles de sorties ne sont pas bonnes, elles sont toujours trop en retard et tu perds une partie de tes gains.

Voilà ce que je peux te proposer à la place : (la tema sera plus vive qu'une simple moyenne mobile)

indicator7 = close

indicator8 = tema[5](close)

c4 = (indicator7 CROSSES UNDER indicator8)

IF c4 THEN

SELL AT MARKET

ENDIF

Je poursuis mes investigations et te tiens au courant...

Message complété le 11/03/2016 13:14:38 par son auteur.

en fait c'est pour toi pour voir sur dax ce qu'il fait. Là les paramètres risques d'etre différents. Etant donné qu'une partie des conditions repose sur les sar, il faut trouver une UTH avec de belles et régulières amplitudes pour rentrer souvent en position et avoir l'espace de générer des gains.

Je viens de lancer une version de momimm en tenant compte de ton avis, on verra ce qu'il donne.

Je me penche sur ton programme.

Message complété le 11/03/2016 13:08:31 par son auteur.

Sur quelle UT ton programme ? 15 ou 30 min ?

Message complété le 11/03/2016 12:10:04 par son auteur.

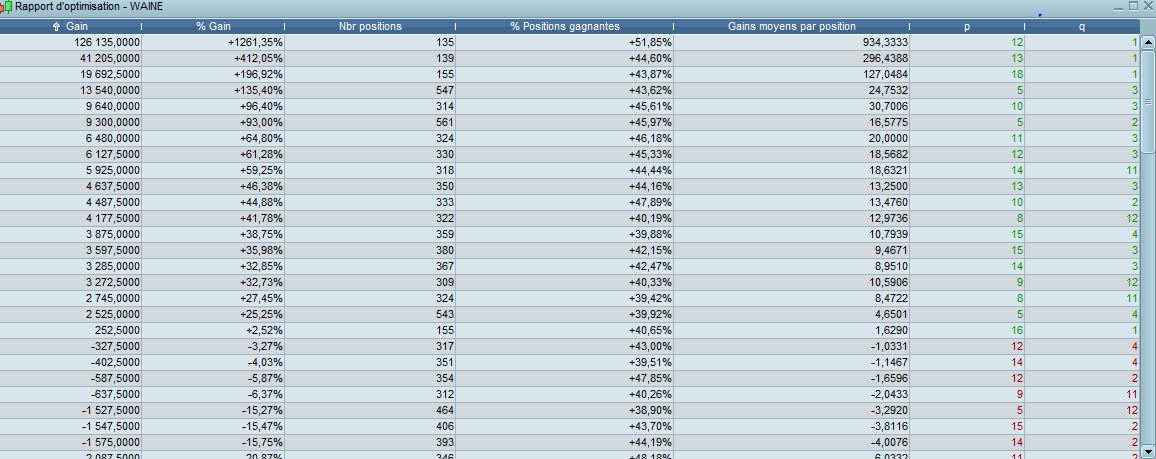

C'est le 12 ter; Il vient de s'arréter, je publie avant de relancer. Ce qui me plait c'est qu'il n'a pas été négatif pendant l'essaie...

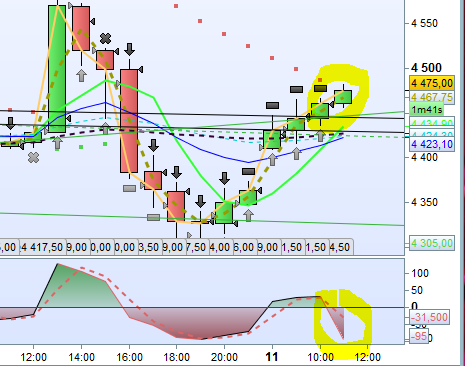

je viens de voir une divergence entre mom et cours, ici en 1H sur cacou.

Si cela peut se produire dans d'autres UTH, il faut mettre un filtre supplémentaire comme une MM sur prix, par exemple sur mon graphe en vert, la MM5

indicator1=Average [5] (close)

indicator2=Average [5] (close)

c1= (indicator1>indicator2 [1]

La dernière ligne signifiant que l'on veut la M5 croissante

douche, éventuellement sexe et surtout dodo et demain on en reparle ....

Bonne nuit à tous.

Oh bah 15-20 minutes par jour, pas besoin de plus pour faire tourner la bête, sinon bah je vise le 25% annuel. Je ne sais pas quelle est la rentabilité de vos programmes car les gains (que vous affichez en valeur absolue) dépendent toujours de la somme que vous êtes près à miser par rapport au montant possible à investir

Pas grand intérêt de gagner 100€ sur un programme ne permettant d'investir que 1000€ dessus alors qu'on a 100 000€ de disponible

comme tu me sors de mes ornières, en plus des bulles, g du mal à suivre...

Je vois qd meme cela comme un screener avec tout un tas de manip manuelles à faire.

Si t'as de meilleurs résultats que nous il faudra que tu m'expliques entre 2 verres ...

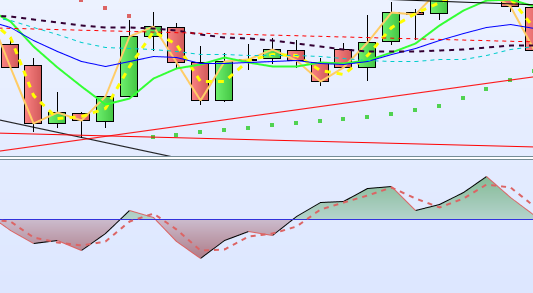

une des faiblesses de ton programme que je trouve est que une des conditions pour rentrer ( mom>50 je crois) n'est pas assez précise ( car je pense comprendre ce que tu veux lui demander) et une partie de la hausse est faite qd ta condition est réalisée.

Le mieux peut etre , sur cette portion de graphique, serait de prendre mom>mom précédent ( ce qui veut dire; croissant) et de rajouter une condition; là par exemple mom>MM2 (en pointillé rose).

Enfin, il faut bien choisir l'UT. Là g pris 1H pour avoir régulièrement 10 point de TP.

Pour éviter de te faire sortir sur stop, tu peux choisir de sortir qd mom croise à la baisse sa M2 ou sur les prix qd MM1 croise à la baisse MM2 et garder un stop très bas en cas de grosse cata .

Le reste éventuellement demain soir ... si y a !

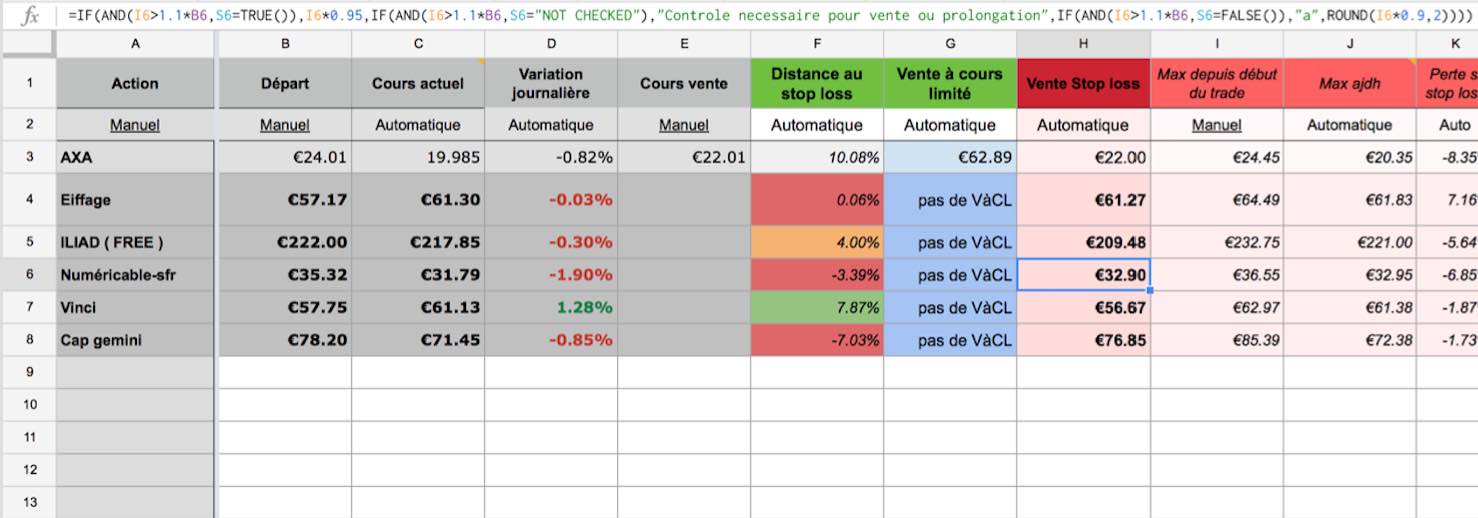

La méthode ? euh…bah après avoir choisi téléchargés des infos et rentré quelques données manuellement (salopris de Java!!!), l'excel me donne un score pour chaque action,

les cases en bleus sont bonnes pour la hausse, les rouges sont bonnes pour la baisse.

Dès qu'une action saute (car elle a atteint son stop win ou stop loss eux meme données par un autre excel) elle doit être remplacé asap (cad dans la demi-journée au mieux, dans la journée au pire)

Ex: si demain, vinci atteint 59,8€, alors elle sera éjectée et remplacée par Engie (il n y a pas de cours d'entrée: au plus tot, au mieux)

Message complété le 10/03/2016 21:28:28 par son auteur.

la limite des 100ko pourrit complètement la qualité des JPEG dès qu'il y a plein d'infos :(

mais les bulles avec tes points font des ravages ... et j'arrive pas à deviner comment tu arrive à trader ensuite.

Je pense que ça serait plus simple si tu traversais l'écran et venais m'aider à finir la bouteille pour expliquer concrètement, mais les limites de la technique me permettent malheureusement de me saouler seul ...

Encore que ...

Je vais essayer de fournir quelques captures d'écran mais je n'ai pas le courage d'expliquer le fonctionnement en détail (meme moi je fini par m'y perdre !)

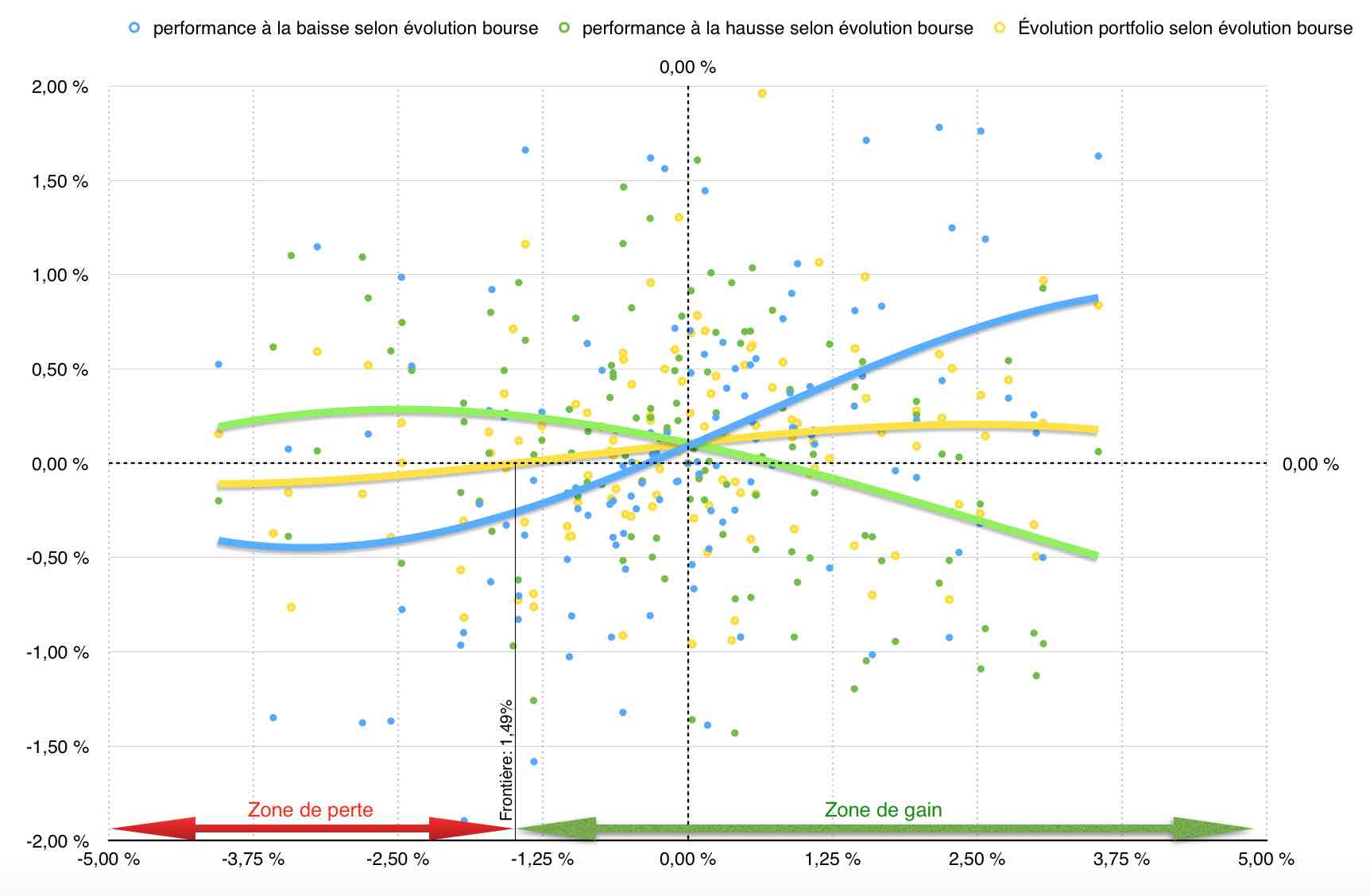

En passant voici ma corrélation aux variations du Cac40 (j'essai d'être aussi neutre que possible mais je garde malheureusement une corrélation non nulle)

Message complété le 10/03/2016 21:08:55 par son auteur.

En abscisse (X): les variations du Cac40 journalières

En ordonné  : les variations de performance des différents portfolio

: les variations de performance des différents portfolio

Message complété le 10/03/2016 21:14:28 par son auteur.

On voit bien que les actions à la hausse on le meilleur comportement face à une baisse du Cac40 (elles résistent à la baisse), en contrepartie elle n'absorbe pas complètement la hausse. De meme les actions VAdé résistent à la hausse (elles augmentent moins) mais elle ne sont pas optimales lors d'une baisse général de la bourse. Le système à la baisse étant plus performant, c'est sa corrélation avec le Cac40 qui prend le dessus.

La somme des deux donne un système donc au final un système qui augmente surtout lors de la hausse du Cac40 mais qui stagne voir baisse lors des périodes baissières. Le point neutre est atteint pour un Cac40 à -1,49% journalier

merci, mais à jeun je ne vois plus que des bulles !!!

@ Pastekator,

laisse tomber le "70". Mon vrai pseudo c'est bubu ... Donc waine suffira.

J'suis curieux de voir la tete que ça a ton truc ...

L'arbre de décision est complet (de l'entrée à la sortie de chaque trade), l'excel ne fait pas tout tout: une partie du tri est fait à la main, encore une fois pour réduire le nombre d'information à traiter et aussi parce que je n'arrive toujours pas à intégrer un flux d'information venant d'un tableau Java. À partir de la il me fournit une liste avec un ordre du meilleur au pire pour la vente et pour l'achat. Une fois l'ordre (fictif) passé il m'indique les cours de sortie (cours stop loss, et cours stop win) qu'il actualise chaque jour ou non selon le comportement de l'action

@Adriasto

Merci, ca m'a pris du temps mais j'en suis plutôt content !

C'est assez différent de ce que Waine et moi cherchons à obtenir, mais tu as le mérite d'avoir des résultats plus réguliers.

Sacré fichier excel que tu as dû bâtir là, un travail colossal, avec j'imagine une méthode de récupération automatique de toutes les infos dont tu as besoin. Bravo !

Bon apéro Waine

tu veux dire que tu as mis au point une sorte de screener qui te dis qd rentrer et sur quelle action ? ....

@ Adriasto,

vu,

g survolé du regard ton programme et je pense qu'il souffrirait peut etre du meme problème que les miens; a savoir, il fonctionne très bien dans certaines conditions et merdouillerait dans les autres .

Mais j'approfondirai plus tard. Ce soir, Pret en bulle, petit mousseux façon champenoise du coin ....

@Waine70: Je tiens l'algorithme manuellement depuis septembre (c'est un excel qui se rafraîchit et me donne les instructions: vente, achat, quel action pour prendre le relai car je garde toujours 5 actions dans chaque portfolio)

Donc non malheureusement Degiro ne propose (à ma connaissance) pas d'outils pour les robots, mais cela convient à mon système qui ne nécessite que peu de réactivité (je n'ai qu'a actualiser mes ordres 1fois par jour) donc manuellement c'est pas trop une purge

Message complété le 10/03/2016 20:29:11 par son auteur.

Et oui petit défaut, malgrès tout mes efforts, il m'est impossible de Backtester ma méthode il me faudrait beaucoup beaucoup beaucoup trop d'informations à gérer, et beaucoup sont difficiles d'accès en archive (1 exemple: les anciens consensus en détail de chaque action jour après jour)

Message complété le 10/03/2016 20:32:47 par son auteur.

* de chaque action du SRD (soit 250 actions avec pour chaque jour: leur nombre de conseil broker total, nombre de broker à la vente, à la hausse, neutre, surpondéré, sousponderé) et ce n'est qu'UNE des infos donc clairement impossible en backtest