« 22,77€ (Fibo) en première cible puis 22,49€ si affinité »

——————————-

Plus bas 22,82€.

Faudrait que Donald nous fasse une de ses sorties fumeuse ; ça aiderait 🤔

Eh bien, 22,77€ (Fibo) en première cible puis 22,49€ si affinité. 😕

Plombé par des craintes sur son cash et ses marges, le fabricant du TGV Alstom chute de 7% en Bourse

Aujourd'hui à 16:03

Alstom déraille en Bourse

(BFM Bourse) - L'action de l'équipementier ferroviaire souffre ce jeudi 9 avril à la Bourse de Paris, après que la société a publié certaines indications au sujet de son exercice 2025-2026 clos fin mars dernier. Certains analystes évoquent des indications sur les marges, un autre estime que le groupe pourrait décevoir sur la trésorerie.

Valeur très volatile et souvent dans le collimateur des vendeurs à découvert, Alstom chute une nouvelle fois à la Bourse de Paris.

L'action de l'équipementier ferroviaire plonge de 7,2% ce jeudi vers 16h, alors que la société a publié des indications "preview" au titre de ses résultats pour l'exercice 2025-2026, clos fin mars dernier. Des craintes sur ses marges et sa génération de cash semblent peser sur le titre.

Une déception à venir sur le cash?

Analyste et cadre dirigeant chez Rotschild & Co Redburn, James Moore a écrit dans une note publiée mercredi matin que la génération de trésorerie d'Alstom au second semestre risquait de se situer sous les attentes.

Il semble que ses arguments ont fait au moins en partie mouche auprès du marché.

James Moore estime que le flux de trésorerie sur l'exercice clos en mars dernier (et dont les résultats seront dévoilés en mai) pourrait tomber à environ 270 millions d'euros, à comparer avec sa précédente estimation de 400 millions d'euros.

Rappelons qu'Alstom vise une génération de cash comprise entre 200 et 400 millions d'euros pour cet exercice.

Ce qui s'expliquerait par des commandes au second semestre 2025 comportant moins d'acomptes, avec une part importante d'options de services et de trains sans acompte, de légers retards d'homologation tant pour le TGV (Avelia Horizon, la nouvelle génération de train à grande vitesse) que pour le Coradia Max, un train électrique.

D'autres éléments sont avancés par l'analyste, à savoir de "légers retards dans la montée en puissance de la production en Allemagne et de légers retards dans les commandes commerciales au Moyen-Orient".

Une phrase inquiétante sur les marges

James Moore écrit également que le plan à moyen terme visant à générer 1,5 milliard d'euros de flux de trésorerie disponible sur les trois exercices clos sur les années 2025 à 2027 et la trajectoire de la marge brute pourraient tous deux être remis en cause, dans l'attente de la validation par Martin Sion, le nouveau PDG, qui a pris ses fonctions le 1er avril.

Un autre intermédiaire financier pointe, de son côté, une phrase du groupe dans la communication de ce 9 avril.

Dans la "preview" de ses résultats 2025-2026, Alstom consacre un paragraphe sur son résultat d'exploitation ajusté.

L'équipementier ferroviaire explique que cette ligne de compte sera pénalisée par un impact défavorable de 0,2 point de pourcentage lié à des effets de changes.

Dans la foulée, Alstom rappelle également "que les marges d'exploitation ajustées sont sensibles aux processus de gouvernance liés à l'examen périodique des projets, qui se prolongent généralement au-delà de la date de clôture".

Selon l'intermédiaire financier anonyme précédemment cité, c'est cette phrase qui n'aurait pas plu aux marchés, soulevant des interrogations auprès des investisseurs sur la rentabilité de l'entreprise.

Des perspectives 2025-2026 simplement confirmées

Un autre analyste estime que le marché "s'attendait peut-être à ce que le groupe révise ses objectifs 2025-2026 qui sont simplement confirmés".

Alstom a, en effet, confirmé tabler sur des prises de commandes supérieures à son chiffre d'affaires, une croissance du chiffre d'affaires en données comparables supérieure à 5%, une marge d'exploitation ajustée de plus de 7%, et, donc, une génération de cash comprise entre 200 et 400 millions d'euros.

"Après Alstom reste une valeur extrêmement volatile, il suffit de pas grand-chose pour faire chuter le titre, je ne pense pas qu'il faille surinterpréter la baisse de ce jeudi".

Parmi les autres indications données par la société, les prises de commandes "importantes" (c'est-à-dire supérieures à 200 millions d'euros) se sont inscrites à 4,5 milliards d'euros sur le dernier trimestre sur l'exercice 2025-2026.

Citi calcule que les prises de commandes totales pourraient atteindre entre 6 et 6,5 milliards d'euros, soit davantage que le consensus (la prévision moyenne des analystes) compilé par Visible Alpha.

IA Aria ; y a du gap 😊

Synthèse de la fourchette de valeur par action

Méthode Fourchette de valeur par action (€)

Valeur comptable (P/B) 20,25 - 27

Chiffre d’affaires (P/S) 58,7 - 117,3

Résultat net (PER) 15 - 41,7

Conclusion

La valeur théorique de l’action Alstom se situe dans une fourchette large entre environ 15 € et 117 € selon la méthode de valorisation retenue. La valorisation par chiffre d’affaires donne une fourchette très haute, ce qui peut refléter une anticipation de croissance ou des marges futures améliorées. La valorisation par résultat net est plus prudente, tandis que la valeur comptable donne une base stable.

Le marché se positionne généralement entre la valeur comptable et la valorisation par résultat net, avec une attention particulière portée à la rentabilité future.

-8% pour un petit ajustement de CA. Tout est bon pour la faire baisser (même les nouveaux contrats). Je n'avais plus de ligne, mais je me tate a en reprendre une belle....

Merci.

Tu as mis le doigt sur le « quelque chose dans le potage ».

J’imaginais bien une baisse aujourd’hui (au vu de la bougie d’hier) mais pas de cette ampleur 🙄

(Boursier.com) — Alstom chute de plus de 7% à 23,3 euros, sa plus forte baisse en dix mois, après que le constructeur ferroviaire eut mis en garde contre des difficultés liées aux taux de change dans un document 'preview' en amont de sa publication annuelle (le 13 mai). Alstom a indiqué que l'évolution des devises devrait amputer son chiffre d'affaires d'environ 2,8% sur l'exercice 2025/26. L'entreprise anticipe également un impact négatif lié à l'évolution de son périmètre sur son chiffre d'affaires 2025/26 d'environ 0,6%, à la suite de la cession de son activité de signalisation conventionnelle en Amérique du Nord au cours du dernier exercice. Malgré les vents contraires, l'entreprise maintient ses prévisions de marge d'EBIT ajustée autour de 7%. Une croissance organique des ventes supérieure à 5% est également toujours attendue.

JP Morgan ('surpondérer') abaisse ses estimations en raison de ces mêmes difficultés. La banque anticipe une marge d'EBIT ajustée de 6,8% pour l'exercice, contre une prévision d'environ 7% pour Alstom, et un flux de trésorerie disponible de 289 millions d'euros, conforme aux prévisions de 200 à 400 ME de la société. L'attention se portera sur les prévisions pour l'exercice 2027, Alstom ayant précédemment visé une marge à moyen terme de 8 à 10%.

Eh oui, la bougie rouge d’hier n’indiquait pas le Nord.

Plus elle prend des contrats, plus elle chute. Y aurait pas quelque chose (😇) dans le potage ? 🤔

27,20€ lui irait bien … mais la bougie rouge du jour n’indique pas cette direction 🙄

Alstom : contrat porteur

JB.A. Publié le 31/03/2026 à 10h33

(Boursier.com) — Alstom bondit de 5% à 24,2 euros en matinée, dopé par le gain d'un beau contrat. Le groupe ferroviaire a en effet remporté un contrat systèmes auprès d'un client dont le nom n'a pas été dévoilé, dans le cadre d'un consortium pour une valeur totale du projet de 2,75 milliards de dollars. La part d'Alstom représente environ 30% de la valeur totale du contrat, correspondant à environ 700 millions d'euros. Cette commande a été enregistrée au quatrième trimestre de l'exercice fiscal 2025/26.

-----------------------

Vu ce que les zinzins lui ont mis dans la tête ce dernier mois.. le rattrapage va être long

On dirait que les trains fonctionnent au pétrole.... Dommage pour le titre de se faire descendre autant malgré les contrats qui pleuvent...

Ce sont pas les contrats qui manquent ; de ce côté là 👍

La question est : sont-ils juteux ? 🤔

Côté positif : les 3 dernières bougies forment une Étoile du Matin, certes imparfaite mais tentante 🙂

Alstom décroche la plus grande commande ferroviaire de l'histoire du Portugal

Alstom a remporté un contrat d'une valeur de 1,03 milliard d'euros auprès de Comboios de Portugal (CP) pour la fourniture de 153 trains Adessia Stream. Cet accord constitue la plus importante acquisition de trains de l'histoire du Portugal et s'inscrit dans le cadre du programme de CP visant à améliorer la fiabilité, l'accessibilité et la qualité du service pour les usagers du rail à travers le pays.

Publié le 10/03/2026 à 18:25

Le contrat initial, signé en octobre 2025, portait sur 117 trains Adessia Stream. Il a ensuite été étendu à 36 trains supplémentaires, permettant d'accélérer le calendrier de livraison. Les premières rames devraient entrer en service en 2029.

Un plan de livraison accéléré a été mis en place afin de répondre à la demande croissante des passagers et à la nécessité de moderniser le matériel roulant existant.

Pour soutenir ce projet, Alstom ouvrira un nouveau site de production à Matosinhos, près de Porto. L'usine, d'une superficie de plus de 20 000 m² et équipée de technologies modernes, sera construite en partenariat avec l'entreprise portugaise de travaux publics DST.

Le projet devrait créer près de 300 emplois au Portugal, notamment dans l'ingénierie et les métiers techniques. Quinze pourcent des postes seront réservés aux jeunes chômeurs, aux demandeurs d'emploi de longue durée et aux personnes en situation de handicap.

voici une autre vision graphique : on retourne vers le support long terme oblique .

Rollier1 06/03/2026 08:52:00

Teste un support 25,21€ et, si casse alors prochain support 24,42€ 😕

——————————

Support 24,42 € cassé dans la foulée. J’ai tracé l’objectif de la sortie de canal (23,40€) ; on n’en est pas loin. La possibilité d’aller fermer le gap 21,35€ est loin d’être exclue.

Les 16€ dont parle kodamian sont possibles avec une nouvelle élucubration de Donald-le-Cintré-Versatile ☹️

C'est fou ! En regardant le graphique, on est sur un support important..

Si l'aberration se poursuit, on pourrait aller vers des niveaux complètement stupides comme 16€ .

Mais cela n'a absolument aucun sens .

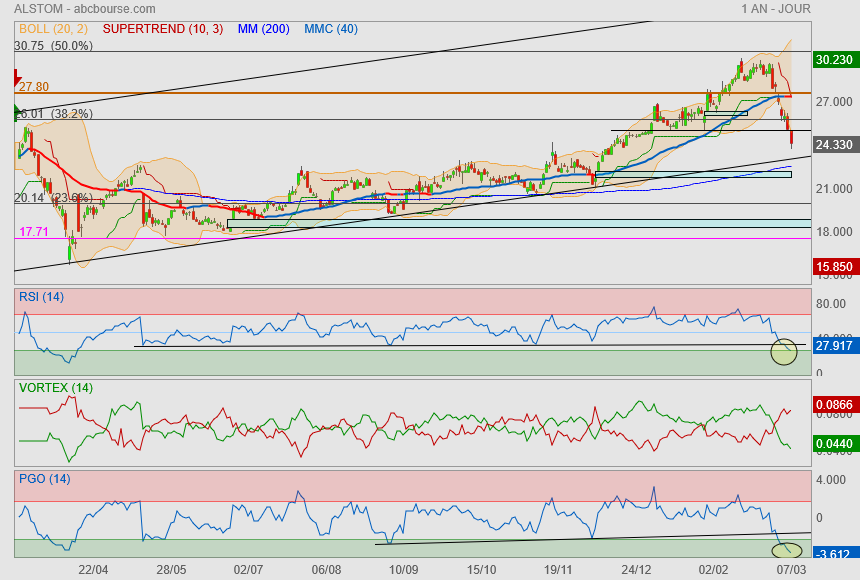

Depuis une grosse semaine Alstom se fait descendre par les scuds baissiers

et pour le coup, les indicateurs sont entrés dans de la sur-vente caractérisée à l'image du Pgo.

Le rapport Moyen orient - Alstom ? je le vois pas !

Dans peu de temps, on va arriver sur des seuils à la baisse importants.

l'oblique basse du canal de moyen long terme

la Mm200

Un gap

Si jamais ça va jusque là, je remettrai au pot sans le moindre doute !